根據 Niko Partners 的最新報告,亞洲與中東及北非 (MENA) 的遊戲市場在 2023 年的營收預計將達到驚人的 894 億美元。這個龐大的數字反映了遊戲產業在這些地區日益增長的影響力和經濟貢獻。值得注意的是,在以免費遊玩 (F2P) 為主的手機遊戲市場中,有 62.3% 的玩家在上一年購買過遊戲。在這篇深入分析中,我們將剖析關鍵發現,並為 web3 遊戲提供見解。

註:該公司將中國、印度、台灣、日本、韓國、印尼、馬來西亞、菲律賓、新加坡、泰國和越南(亞洲);埃及、沙烏地阿拉伯和阿拉伯聯合大公國(MENA-3)視為其市場範圍。

Niko Partners 編纂的「亞洲與 MENA 遊戲營收模式」報告,闡述了五種主要的營收策略:付費遊戲、訂閱服務、遊戲內購買、遊戲內廣告和真錢遊戲。該報告採用全面的方法,涉及一手和二手數據收集,包括專有的玩家調查、產業訪談、公司財務報告、官方統計數據和宏觀經濟數據。

關鍵發現:

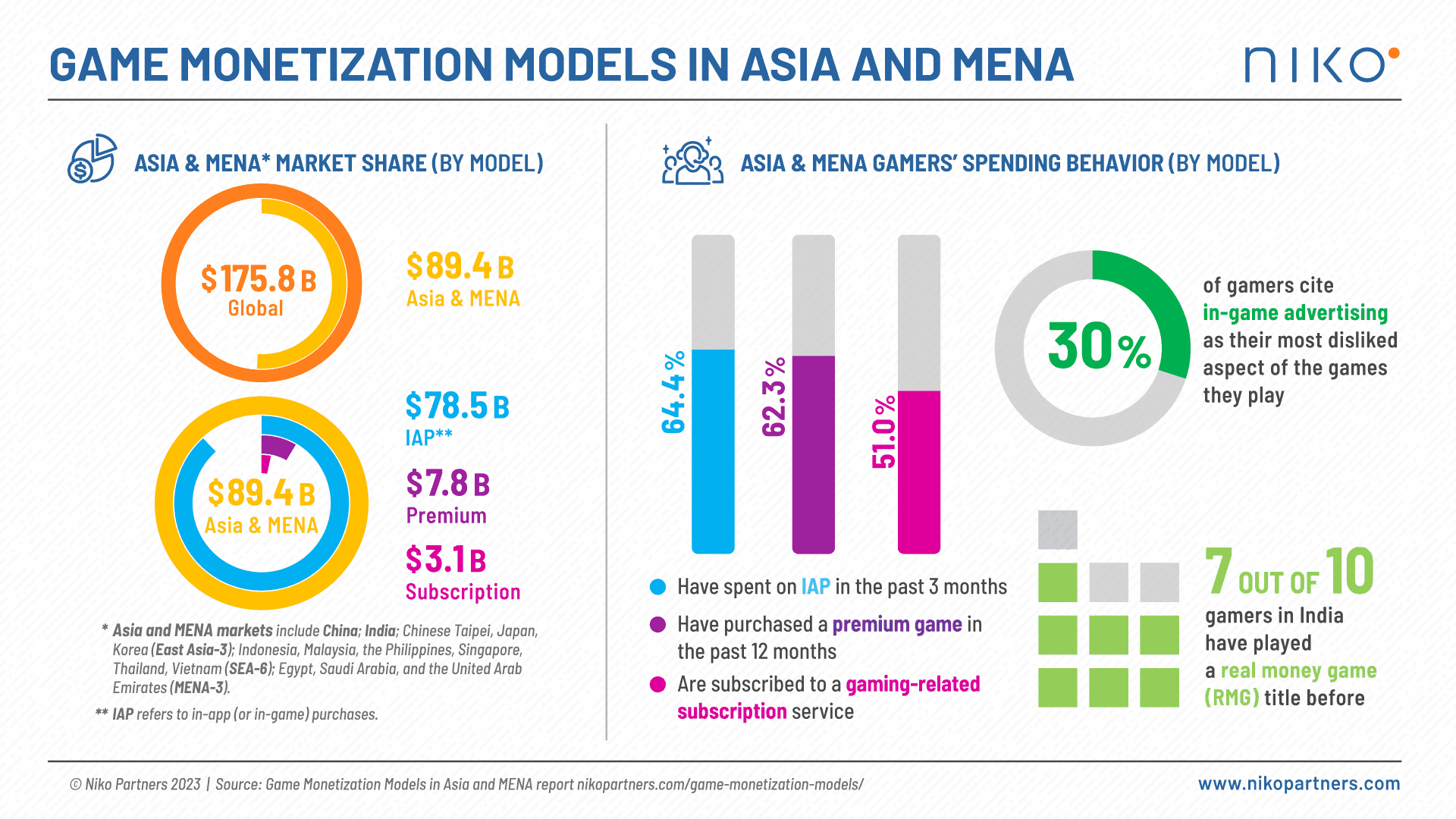

1. 遊戲內購買:遊戲內購買 (IAP) 是主要的營收模式,佔亞洲與 MENA 地區玩家支出的 87.8%(約 785 億美元)。這突顯了微交易和虛擬商品在推動遊戲開發商營收方面的重要性。

2. 非付費玩家的價格障礙:報告指出,價格是該地區非付費玩家的主要障礙,39.3% 的非付費手機遊戲玩家和 44.3% 的非付費 PC 遊戲玩家將其列為主要阻礙因素。

3. 付費遊戲購買:在過去 12 個月內,亞洲與 MENA 地區有高達 62.3% 的玩家購買過付費遊戲,橫跨多種平台,這強調了對高品質遊戲體驗的持續需求。透過付費模式發行的遊戲在 2023 年帶來了 78 億美元的營收。

4. 訂閱服務:根據 2023 年的調查,該地區 30% 的付費玩家選擇每月訂閱服務來遊玩遊戲。若考慮所有類型的遊戲訂閱,包括 Twitch Prime 等增值服務,此比例則上升至 51%。訂閱服務額外貢獻了 31 億美元。Niko Partners 並未將廣告計入總營收。

5. 遊戲內廣告:遊戲內廣告 (IGA) 的反應褒貶不一,30% 的亞洲與 MENA 地區手機遊戲玩家認為這是他們最不喜歡的遊戲方面。這凸顯了在遊戲中實施廣告策略時需要謹慎平衡。

6. 印度的真錢遊戲:真錢遊戲 (RMG) 在印度非常受歡迎,每 10 位玩家中就有 7 位玩過 RMG 遊戲。這突顯了不同國家遊戲格局的多樣化偏好。

與 Web3 遊戲的關聯性:

隨著遊戲產業的發展,這些發現對於新興的 web3 遊戲領域尤為重要。了解玩家的偏好、消費行為和潛在障礙,對於 web3 遊戲公司制定有效的策略、最大化利潤並遵守現有法規至關重要。Niko Partners 報告中的見解為駕馭 web3 遊戲充滿活力的格局提供了寶貴的藍圖,確保為亞洲和 MENA 地區的玩家提供可持續且引人入勝的遊戲體驗。