亞洲在區塊鏈遊戲領域投入數十億美元,此舉標誌著全球遊戲產業的重大轉變,亞洲已成為區塊鏈遊戲的強大力量,投入巨資於此創新領域的開發與擴張。亞洲投資者佔據 55% 的主導地位,正帶領遊戲產業採用區塊鏈技術,利用其變革潛力徹底改變遊戲玩法、所有權和貨幣化結構。

這項策略性投資不僅凸顯了亞洲在數位娛樂領域領先的決心,也預示著一個新時代的來臨,區塊鏈技術有望重新定義我們所熟知的遊戲基礎。在本文中,我們將涵蓋 DappRadar 和 Pacific Meta 關於亞洲區塊鏈遊戲現況的最新數據報告。

重點摘要

- 區塊鏈遊戲佔據了整個 dapp 行業活動的 35%,每日活躍錢包約有 220 萬個。

- DappRadar 遊戲排行榜的流量有 35% 來自亞洲,突顯了該地區對此領域的濃厚興趣。

- 根據 DappRadar 的數據,Pixels 是最受歡迎的遊戲,其流量的 20% 來自菲律賓,48.6% 來自亞洲。

- 在 DappRadar 的熱門 dapp 排行榜中,有一半是由亞洲工作室開發的遊戲 dapp,這反映了亞洲在此領域的關鍵角色以及其社群的支持與貢獻。

- 自 2019 年以來,元宇宙和區塊鏈遊戲領域已獲得 146 億美元的投資,其中 55% 的資金來自亞洲的創投公司和 Animoca Brands 等公司。

- Pacific Meta 的調查顯示,自 2023 年 4 月的調查以來,區塊鏈遊戲的參與度增加了 68%,其中 10.6% 的受訪者玩過區塊鏈遊戲。

- 72.9% 的 Pacific Meta 調查受訪者在過去一年內開始接觸區塊鏈遊戲,這表明儘管面臨加密貨幣寒冬,仍有大量新市場參與者湧入。

亞洲在 Web3 遊戲領域投入數十億美元

在快速發展的 web3 遊戲領域,亞洲已成為領導者,透過創新的區塊鏈遊戲計畫推動全球採用。目前,這個充滿活力的領域佔全球區塊鏈活動的 35%。

中國等國家正準備迎接其龐大的玩家群體(7 億人)轉向區塊鏈遊戲體驗。隨著中國、日本和韓國湧現出眾多遊戲企業,亞洲已成為 web3 遊戲全球擴張的中心樞紐。這強調了該地區在塑造未來數位遊戲版圖中的關鍵貢獻。

(1) Web3 遊戲流量

(a) 各類別的 dapp UAW

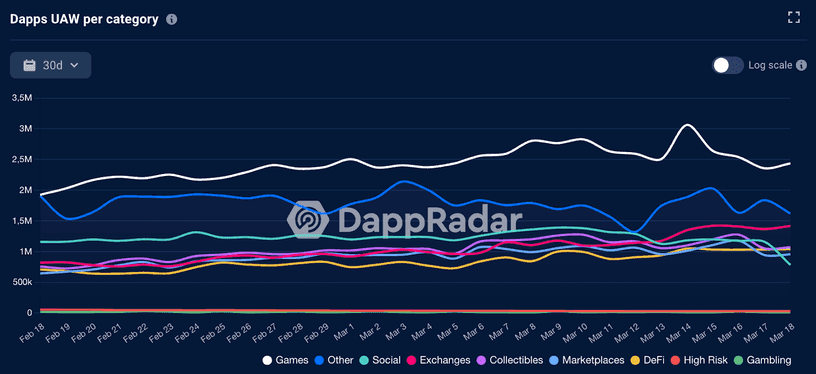

在 2024 年第一季度,DappRadar 記錄了約 220 萬個每日活躍錢包 (dUAW) 參與遊戲去中心化應用程式 (dapps)。這一統計數據凸顯了 區塊鏈遊戲 的重要份額,佔據了總 dapp 行業參與度的 35%。這些數據堅定地將區塊鏈遊戲確立為 dapp 生態系統中的首要類別。

(b) 裝置細分

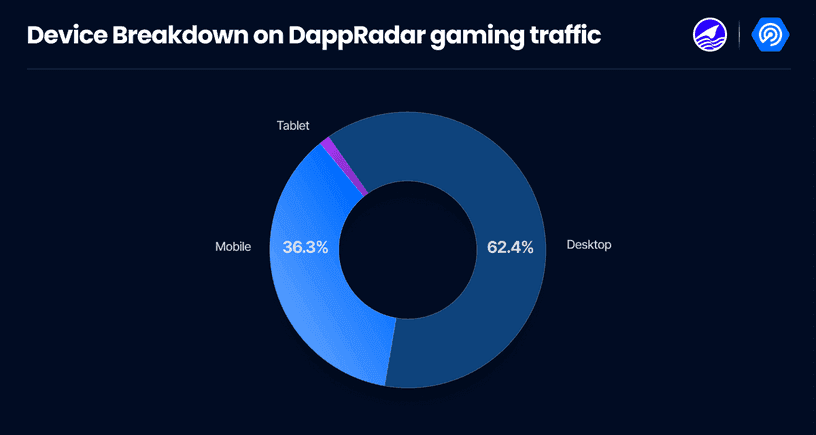

深入分析 DappRadar 的遊戲排行榜地理數據分佈後發現,32% 的受眾來自亞洲。在裝置使用方面,桌面裝置佔 62%,行動裝置佔 38%。

(c) 用戶獲取權重 (UAW)

值得注意的是,許多遊戲專案優先考慮讓遊戲能夠跨多個裝置存取。為了克服 Apple 或 Google 等平台施加的分發限制,它們通常會開發瀏覽器遊戲或漸進式網頁應用程式 (PWA)。儘管觀察到桌面裝置的流量相當大,但開發團隊仍投入大量資源來打造沉浸式行動體驗。

接下來,我們將深入探討遊戲排行榜,找出最受歡迎的遊戲(基於用戶獲取權重 UAW)。此外,我們還將檢視其流量來源,以闡明一些值得注意的見解。

(d) 熱門遊戲

Pixels 已成為一款備受矚目的遊戲,吸引了大量關注,特別是其流量的 20% 來自菲律賓(這是 Axie Infinity 崛起的關鍵國家),以及 8.4% 來自美國。值得注意的是,來自亞洲國家的 Pixels 總流量佔 48.6%。

Matr1x 則位居第二,近期在 web3 愛好者中廣受歡迎。值得注意的是,其用戶活動的 39% 來自亞洲國家。Matr1x 獨特地融合了社交網絡和遊戲元素,透過系列遊戲為用戶提供未來賽博朋克世界的體驗。

StarryNift 位居第三,被譽為一個協同創作的元宇宙平台,透過 3D 虛擬環境豐富了「玩、創、社交」的體驗。值得注意的是,根據 DappRadar 的流量數據顯示,它享有來自亞洲國家的顯著用戶活動,佔 38%。

MotoDEX 和 Sweat Economy 這兩個熱門遊戲平台,其用戶群體中有相當大比例來自亞洲市場,分別佔 36% 和 30%。值得注意的是,美國佔這兩個應用程式流量的最大比例。

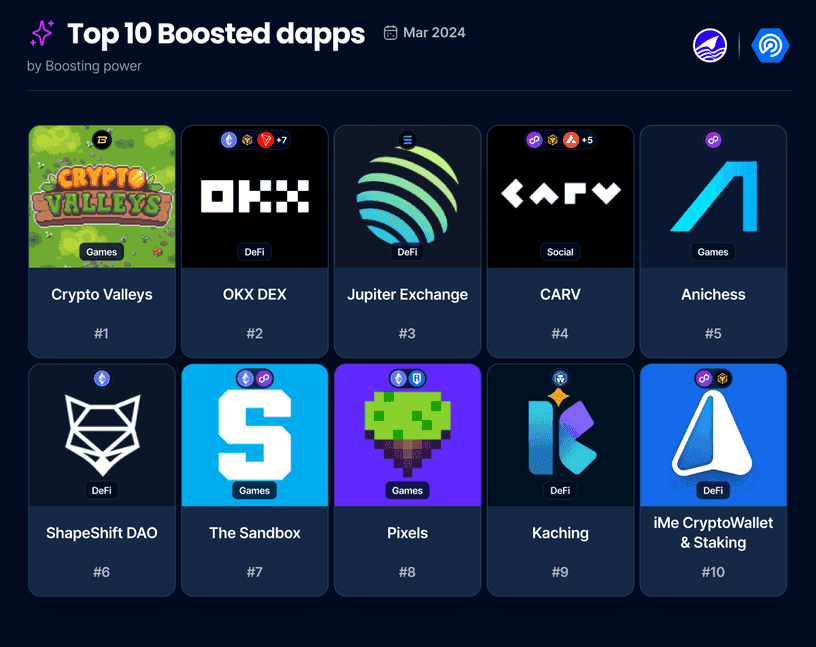

(e) 熱門 10 個熱門 dapp

為了深入了解社群參與度和玩家行為,我們對過去三個月的熱門 10 個熱門 dapp 進行了分析。熱門化涉及用戶質押 RADAR 以獲取熱門權重,他們可以將此權重分配給自己喜歡的專案。此過程增強了 DappRadar 平台上選定專案的曝光度,從而增加其潛在用戶群。

在這些熱門 dapp 中,有五個被歸類為遊戲,每個都由來自亞洲國家的遊戲工作室或團隊支持。這些遊戲專案透過熱門化系統展現了吸引龐大社群的驚人能力,突顯了社群支持在 web3 中的關鍵作用。

開發一款成功遊戲通常需要較長的時間,這強調了社群在整個開發過程中的不可或缺的貢獻。這種認識突顯了在平台上找出擁有最活躍和參與度最高社群的遊戲 dapp 的重要性,並強調這些社群的穩健性通常在遊戲於 web3 領域取得成功中扮演著關鍵角色。

(2) 亞洲區塊鏈遊戲市場

根據 Newzoo 的數據,2023 年全球遊戲產業展現了其重要影響力,創造了約 1877 億美元的收入,並擁有約 33.8 億的全球玩家群體。

(a) 亞洲佔全球玩家總數的 53%

在玩家人數方面,全球遊戲社群預計將擴大至 33.8 億人,比去年增長 6.3%。其中大部分,53%,集中在亞太地區,中東和非洲的年增長率也達到 12.3%。付費玩家的數量預計將增長 7.3% 至 14.7 億,預計年增長率為 4.7%,到 2026 年底將達到 16.6 億付費玩家。

(b) 亞洲佔全球總收入的 46%

遊戲收入的地理分佈同樣引人入勝。亞太地區佔據主導地位,佔總收入的 46%,其次是北美(27%)、歐洲(18%)、拉丁美洲(5%)以及中東和非洲(4%)。中東和北非地區的增長最快,年增長率高達 6.9%。

然而,韓國在全球行動遊戲領域是個強國,市場經歷了驚人的收入增長。根據 Sensor Tower 的最新數據,韓國市場的行動遊戲應用程式內購買收入預計將達到近 36 億美元,其中海外製造商佔據了這個利潤豐厚行業的 40% 以上。

(c) 行動遊戲佔 926 億美元

遊戲市場預計將飆升至 1877 億美元,比去年增長 2.6%。各種收入來源為這一驚人的數字做出了貢獻,其中行動遊戲以 926 億美元領先,緊隨其後的是主機市場,經歷了驚人的 7.4% 增長,達到 561 億美元。PC 市場表現出韌性,收入為 371 億美元,克服了瀏覽器 PC 遊戲的下滑。

(d) 亞洲與區塊鏈遊戲

亞洲以其充滿活力的文化和技術創新而聞名,透過貢獻 46% 的總遊戲收入,引領全球遊戲格局。儘管由於中國的監管挑戰導致增長較慢,但亞洲仍然是主導力量,對全球遊戲經濟做出了重大貢獻。

該地區對區塊鏈和 web3 技術的進步立場進一步鞏固了其地位,預示著一個以去中心化、以玩家為中心的生態系統為特徵的新遊戲時代的到來。

與區塊鏈技術常面臨懷疑態度的西方市場不同,亞洲的遊戲產業展現出更為開放的態度,這促使開發活動增加和玩家參與度提高。這種對區塊鏈遊戲的熱情凸顯了該地區的技術適應性及其帶領遊戲演進的渴望。

亞洲主要的遊戲發行商,如 Sega 和 Square Enix,正日益探索區塊鏈遊戲,認識到其在重新定義玩家所有權、遊戲經濟和遊戲領域內數位互動方面的潛力。向區塊鏈遊戲的轉變得到了文化開放性、技術實力以及旨在培育行業創新和擴張的策略性政府政策的綜合支持。

自 2019 年以來,元宇宙和區塊鏈遊戲領域已吸引了總計 146 億美元的重大投資,其中約 55% 來自亞洲的創投公司以及 Animoca Brands 和 Binance Labs 等知名實體。日本憑藉其豐富的遊戲傳統和技術領導力,成為 web3 遊戲發展的關鍵樞紐。

該國先進的遊戲生態系統,加上完善的監管框架以及將遊戲視為娛樂和表達形式的文化,為區塊鏈遊戲專案的蓬勃發展提供了理想的環境。Oasys 和 Astar Network 等本土區塊鏈驅動的生態系統有望將該地區的區塊鏈遊戲提升到前所未有的水平。

(3) 日本的 Web3 遊戲演進

Pacific Meta Inc. 成立於 2022 年 8 月,致力於為尋求進入日本和東亞市場的國際 web3 專案提供量身定制的專業諮詢和行銷服務。

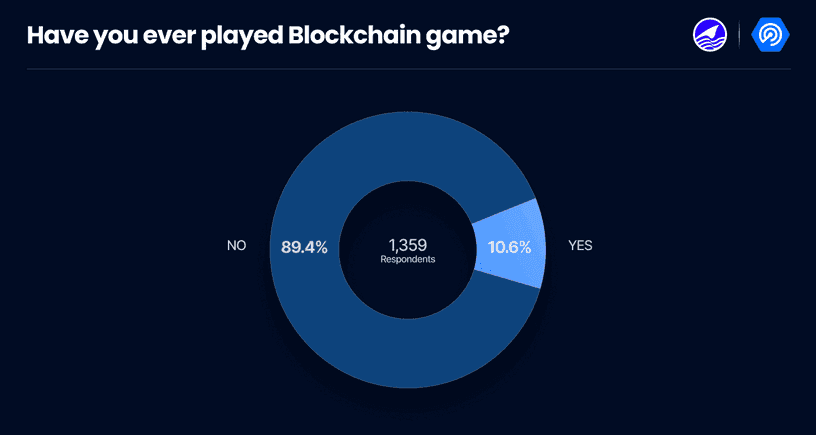

認識到日本區塊鏈遊戲日益增長的興趣和知識差距,Pacific Meta 於 2024 年 3 月進行了一項調查。該調查涵蓋了 1,359 名年齡從 20 多歲到 70 多歲的受訪者,以深入了解這個充滿活力的領域。

繼 2023 年 4 月的初步探索之後,Pacific Meta 於 2024 年 3 月的調查是對日本區塊鏈遊戲格局的深入研究。調查結果呈現了全面的數據,提供了對不斷變化的玩家行為和偏好的寶貴見解。

參與區塊鏈遊戲的參與度明顯激增,自 Pacific Meta 上次調查以來,玩過區塊鏈遊戲的人數增加了驚人的 68%。這一增長突顯了日本人口對區塊鏈技術在遊戲中的好奇心和接受度日益提高。

值得注意的是,越來越受歡迎的區塊鏈遊戲是那些能與日本文化產生強烈共鳴的遊戲。例如,Oasys 上的 SingSing 推出了一個卡拉 OK 主題遊戲,這個概念深深植根於日本文化並吸引了其受眾。同樣,Double Jump Tokyo 和 SEGA 的 Battle of Three Kingdoms 讓玩家沉浸在豐富的歷史背景敘事中,反映了日本遊戲傳統中根深蒂固的歷史興趣。

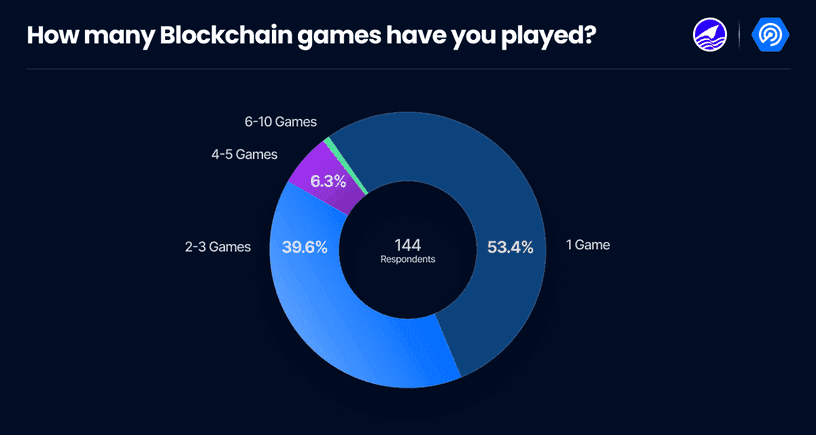

數據顯示,日本玩家有一個明顯的趨勢,他們傾向於與少數幾個區塊鏈遊戲進行更深入的互動,而不是淺層地參與眾多遊戲。這種對深度而非廣度的偏好,象徵著日本遊戲社群對有意義的遊戲體驗的渴望。

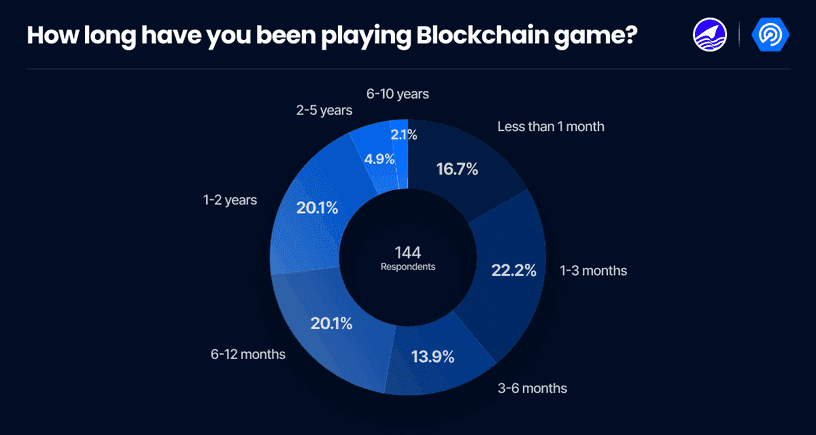

令人印象深刻的是,72.9% 的受訪者表示他們在過去一年內開始了區塊鏈遊戲之旅,這表明儘管面臨著長期的加密貨幣寒冬帶來的挑戰,仍有大量新參與者湧入市場。

這一激增恰逢遊戲鏈、Layer-2 擴展解決方案的出現,以及 Pixels、各種 Axie 遊戲以及 Nine Chronicles 和 Gods Unchained 等行動遊戲的推出。這些發展與觀察到的趨勢相互交織,突顯了區塊鏈遊戲不斷演變的格局及其對新手的吸引力日益增強。

考慮到更廣泛的遊戲生態系統,"Famitsu Game White Paper 2022" 揭示了日本應用程式遊戲用戶的普遍性。隨著區塊鏈遊戲的出現,預計將向 web3 遊戲轉變,鑑於其在遊戲格局中的主導地位,這有可能擴大行動遊戲玩家的人口統計範圍。

這種預計的轉變表明遊戲偏好和行為將發生重大演變,web3 遊戲有望重塑日本及其他地區的遊戲產業格局。

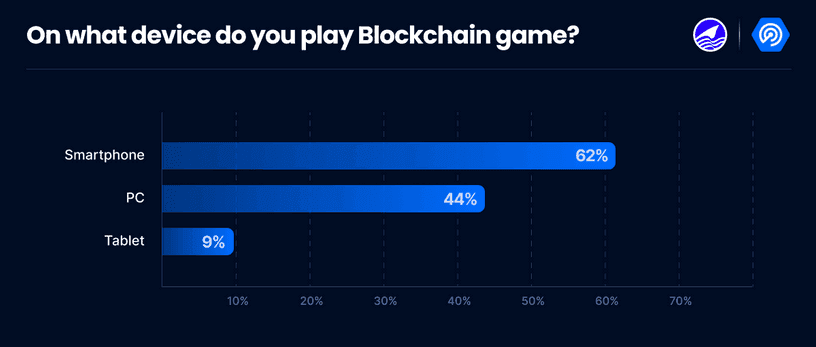

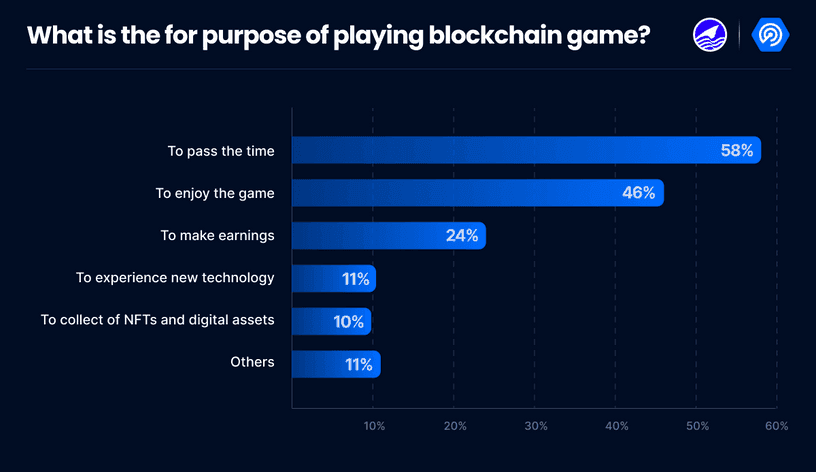

大多數受訪者認為休閒和打發時間是他們玩遊戲的主要動機,這超過了追求樂趣或經濟利益。這種趨勢很可能得益於智慧型手機的普及和便利性,智慧型手機是參與區塊鏈遊戲的首選平台。

此外,必須認識到區塊鏈遊戲應主要被視為一種娛樂,而不是全職工作。這種觀點