Konvoy 发布了其 2023 年第三季度游戏行业报告。在这份深度报告中,我们剖析了数据,揭示了私人市场融资、并购活动以及 Web3 游戏领域激动人心的演变。

风险投资趋势

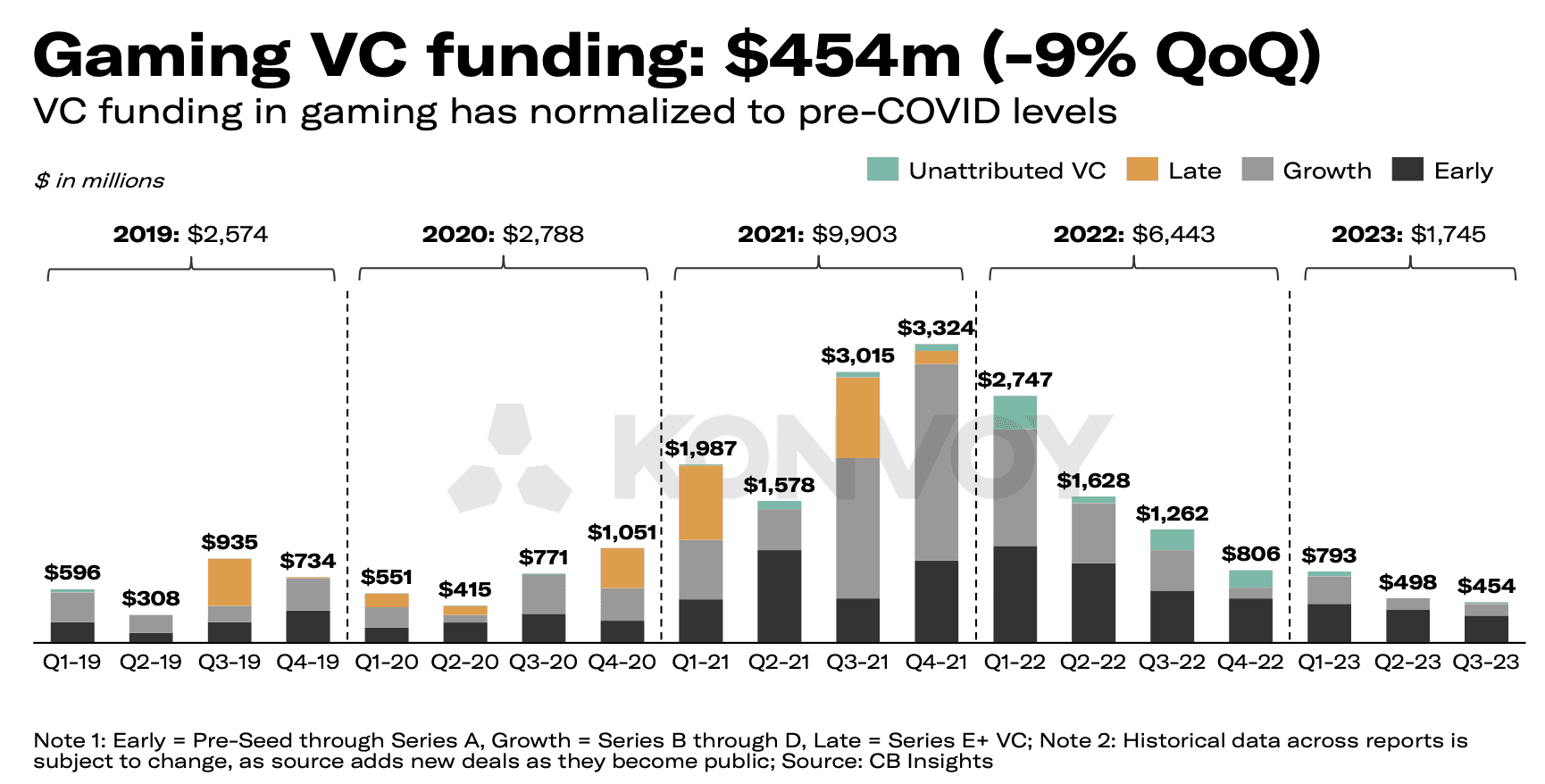

2023 年第三季度,游戏领域的风险投资总额为 4.54 亿美元,较上一季度的 4.98 亿美元下降了 9%。有趣的是,这些资金的分配与 2023 年第二季度报告中观察到的模式有所不同。此次,风险投资主要流向内容开发,包括游戏工作室,投资额约为 2.75 亿美元。相比之下,游戏技术和平台公司获得了约 9000 万美元的投资。

风险投资交易数量也略有下降,与第二季度相比下降了 5%,总计 87 笔交易。然而,这种下降与疫情前的水平一致,表明了行业的韧性。

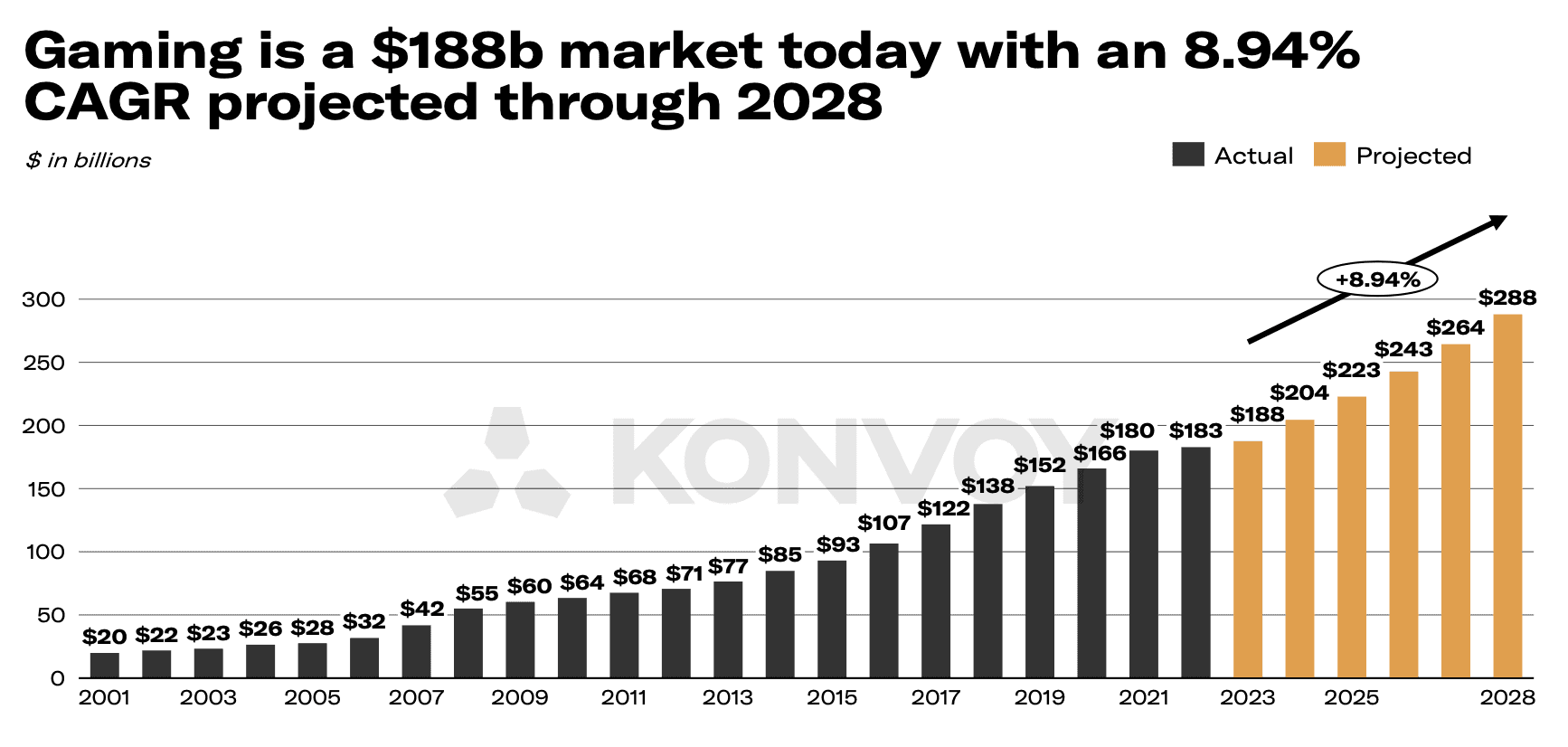

尽管融资额有所下降,但整个行业仍处于上升轨道。Konvoy 预测,今年游戏行业将创造 1880 亿美元的收入,到 2028 年将达到惊人的 2880 亿美元,复合年增长率(CAGR)为 8.94%。

Web3 游戏技术与平台 vs. 游戏内容

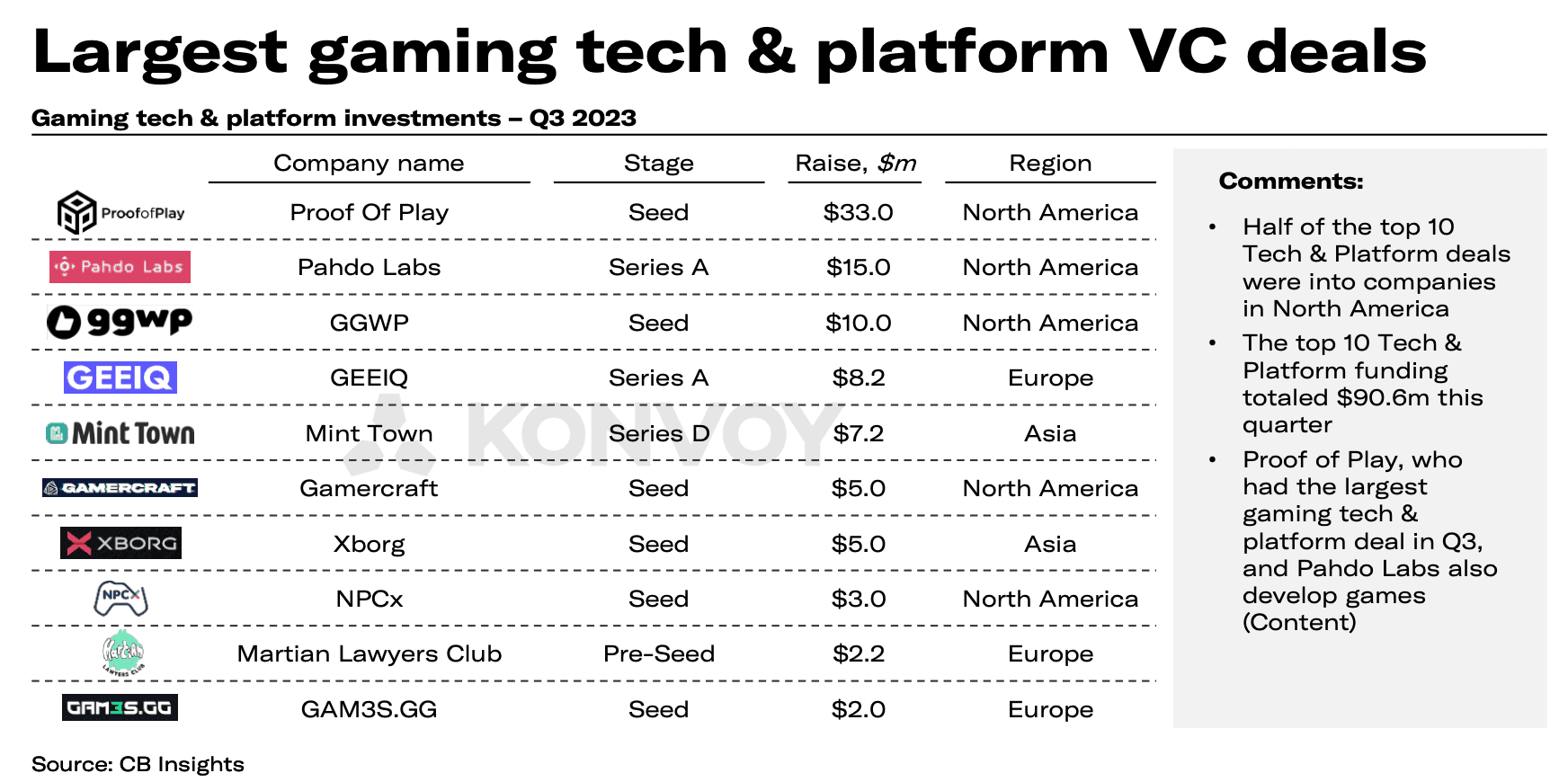

Web3 游戏技术和平台融资领域的杰出玩家包括 Proof Of Play,筹集了 3300 万美元,其次是 Xborg,筹集了 500 万美元,以及 我们 (GAM3S.GG),获得了 200 万美元。值得注意的是,Animoca Brands 的 Mocaverse 筹集了 2000 万美元,Xterio 的 Overworld 获得了 1500 万美元的融资,以及 GamePhilos 筹集了 800 万美元。

区域风险投资活动

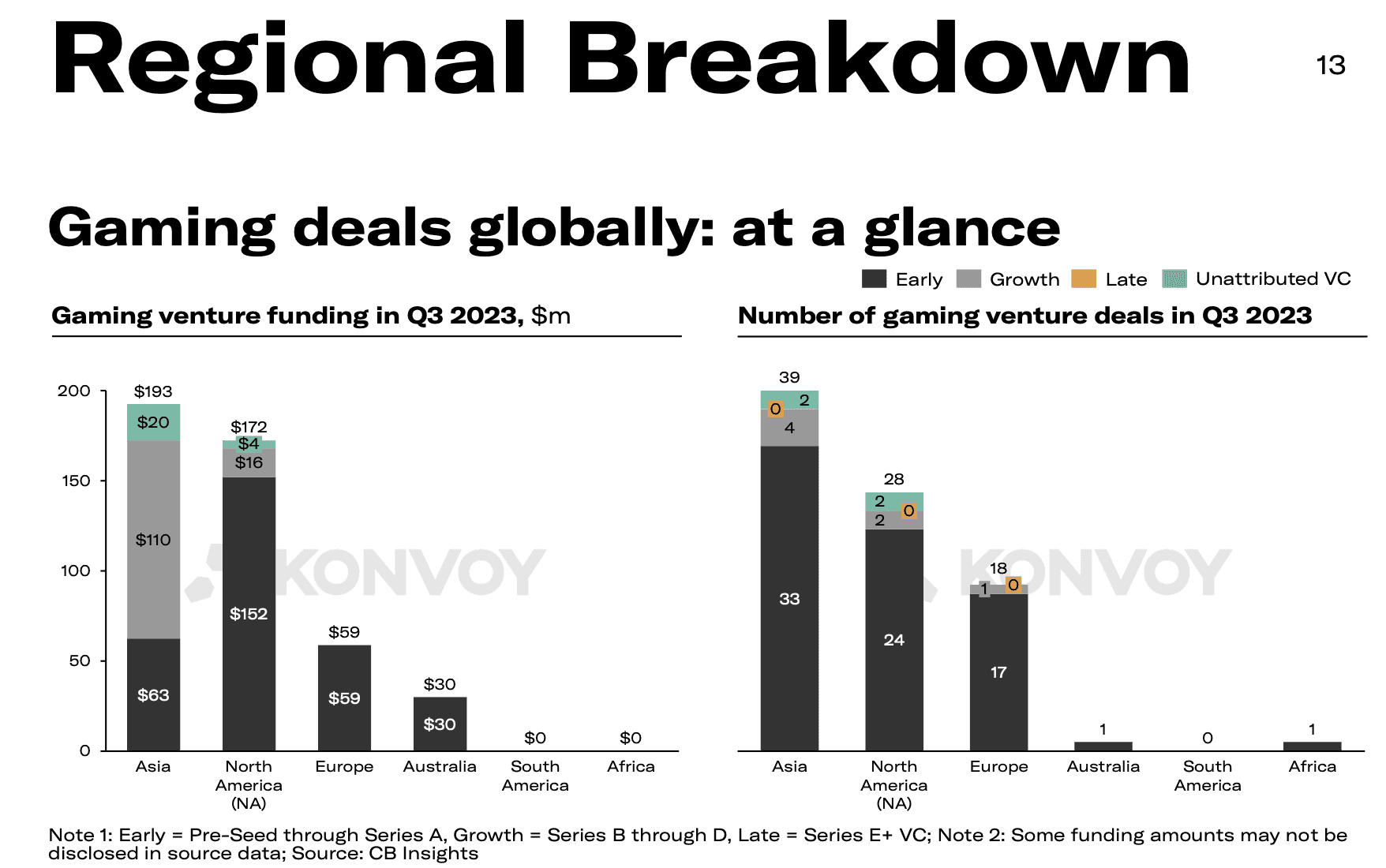

在各个地区中,亚洲仍然是投资最活跃的地区,向 39 家公司注入了 1.93 亿美元。北美略有增长,与上一季度相比增加了 2 笔交易(+8%)和 200 万美元(约 1%)的资金。然而,欧洲经历了大幅下滑,第三季度仅投资了 5900 万美元,较第二季度下降了 40%。

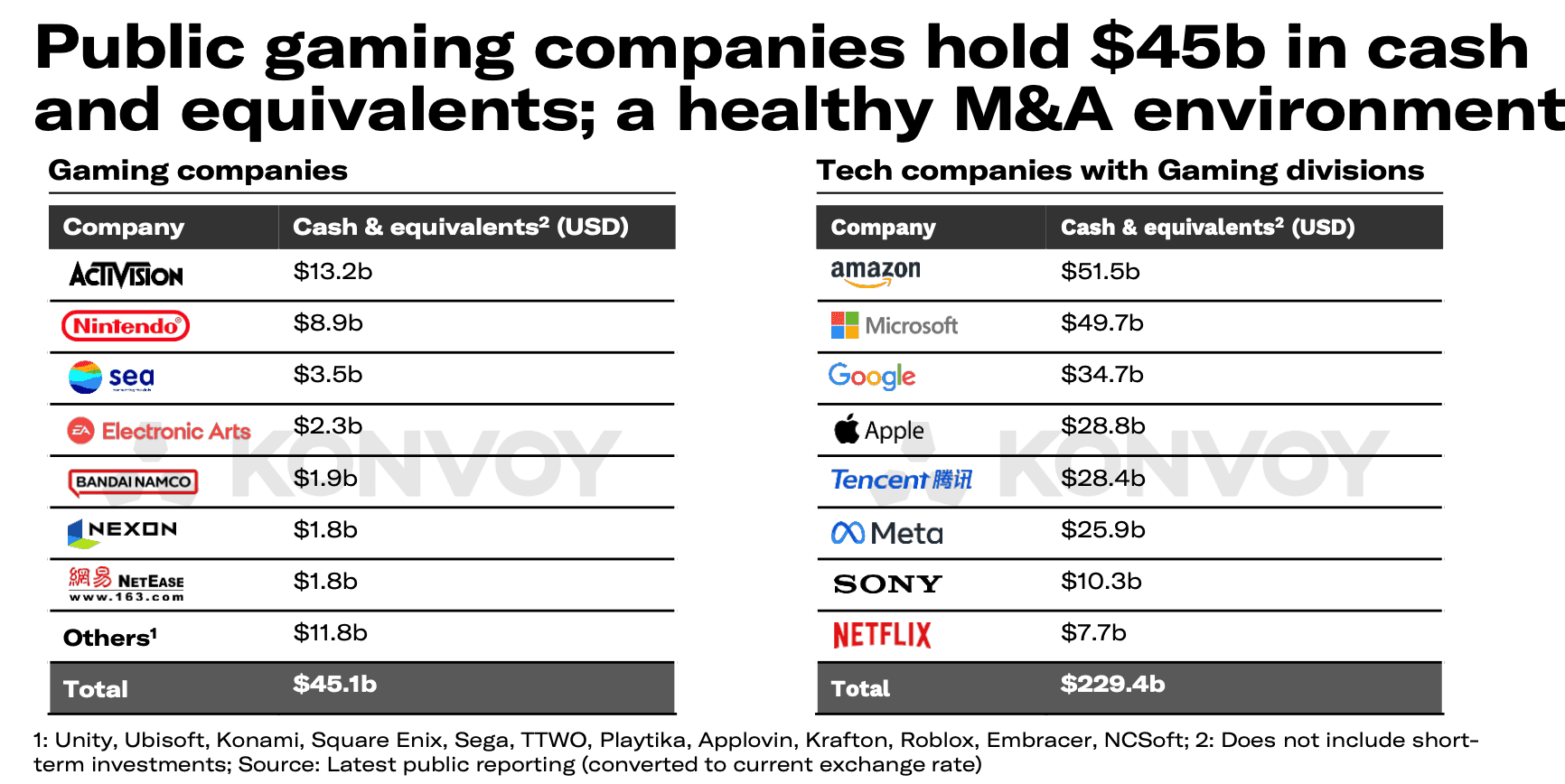

并购

游戏行业的并购活动再次成为头条新闻,回到了疫情前的水平。在第二季度,Konvoy 报告了重要的交易,例如 Savvy Games Group 收购 Scopely 和 Take-Two 收购 Zynga。第三季度,世嘉完成了对 Rovio 7.76 亿美元的收购,Light & Wonder 达成协议收购 SciPlay 剩余 17% 的公开股份。

微软以 690 亿美元收购动视暴雪的巨额交易即将完成,历时近两年。为了解决云游戏领域反竞争的担忧,微软同意在未来 15 年内将 ATVI 的云流媒体权利剥离给育碧,此举受到英国监管机构的欢迎,并于 10 月 13 日批准了此次收购。

与 Web3 游戏的关联

这份关于 2023 年第三季度游戏行业趋势的全面报告强调了 Web3 游戏不断发展的格局。对内容开发的关注、Web3 游戏技术和平台领域的巨额融资、并购动态以及 Unity 的战略变革,都在塑造游戏行业的未来中发挥着至关重要的作用。随着游戏行业持续其引人入胜的转型,敬请关注更多洞察。