Game7,一个致力于加速区块链技术在游戏领域应用的社区,刚刚发布了其《2023 Web3游戏现状报告》。该报告独立完成,旨在对新兴的Web3游戏领域进行客观、深入的分析,为行业专业人士揭示关键数据、趋势和见解。在本文中,我们总结了报告中的主要发现,并强调了对Web3游戏未来发展的重要见解。

该报告全面审视了过去六年间不断演变的关键生态系统指标。通过严谨的初级研究方法,Game7收集、检查并分析了近两千款Web3游戏、一千多轮融资以及近两百个区块链生态系统的数据。

1. 生态系统

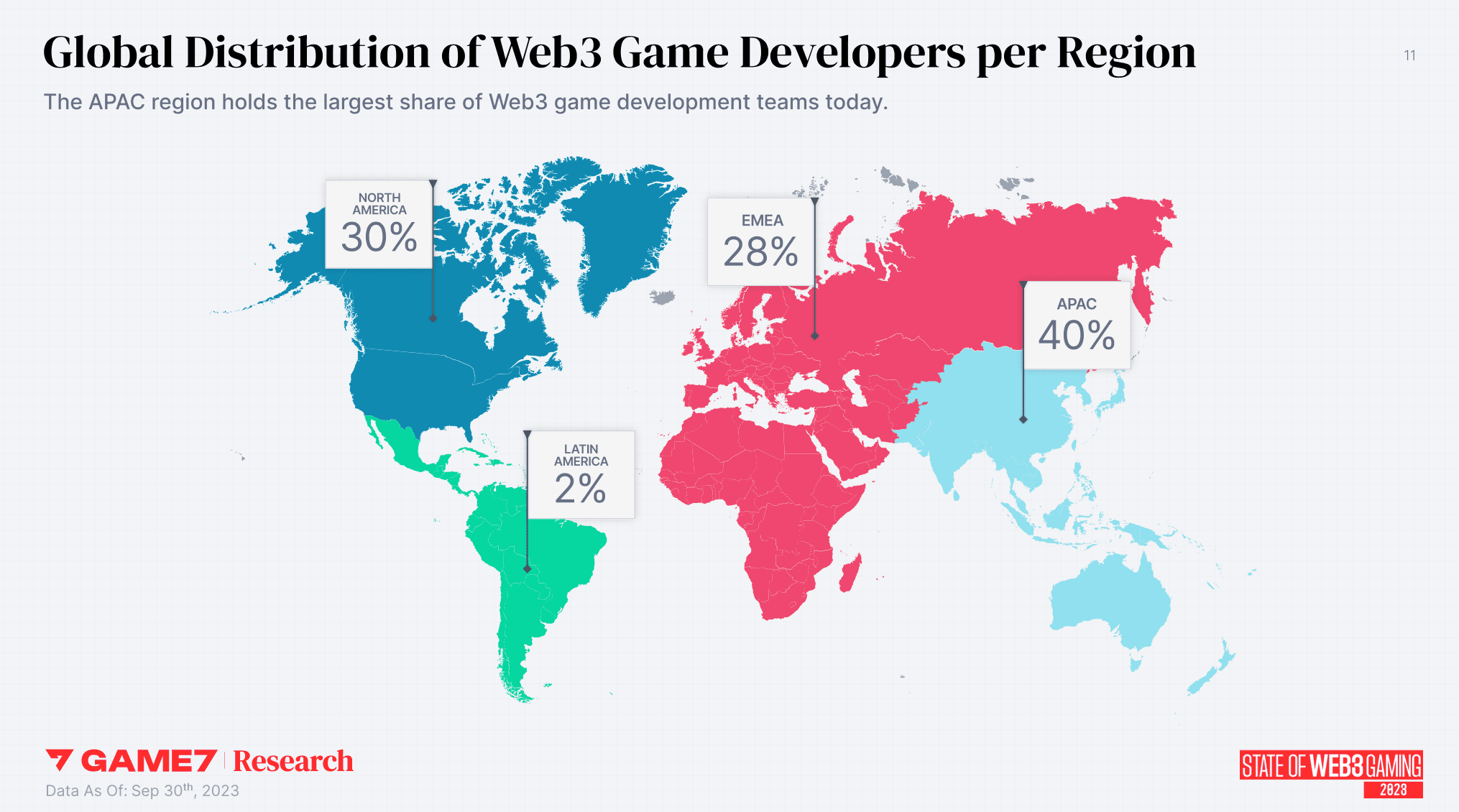

- 亚太地区拥有最多的Web3游戏开发者(40%),其次是北美(30%)。今年,进入该领域的新游戏有一半来自亚洲。

- 今年,30%的新Web3游戏团队来自美国,而韩国贡献了27%的Web3游戏团队,几乎是去年的两倍。

- 美国仍然是Web3游戏开发者的最大市场(30%)。其他主要市场包括韩国(12%)、英国(6%)、新加坡(6%)、越南(4%)和澳大利亚(4%)。

2. 投资

- Web3游戏领域的投资在2021年出现大幅增长,并在2023年趋于稳定,回到了牛市前的水平。自2018年以来,Web3游戏相关项目已获得惊人的190亿美元资金。

- Web3游戏市场持续增长,尽管在2022年市场调整后增速放缓。截至第三季度,Web3游戏相关融资在2023年达到15亿美元,其中超过8亿美元专门用于Web3游戏,其余则分布在多个垂直领域。

- 美国本土的Web3游戏项目已吸引了超过40亿美元的资金,紧随其后的是法国(9亿美元)、加拿大(6.7亿美元)、新加坡(6.7亿美元)和香港(6.6亿美元)。

- 自2018年以来,体育(10亿美元)、大型多人在线游戏(MMO)(10亿美元)、角色扮演游戏(RPG)(7亿美元)和动作游戏(3亿美元)是获得资金最多的游戏类型。

3. 游戏玩法

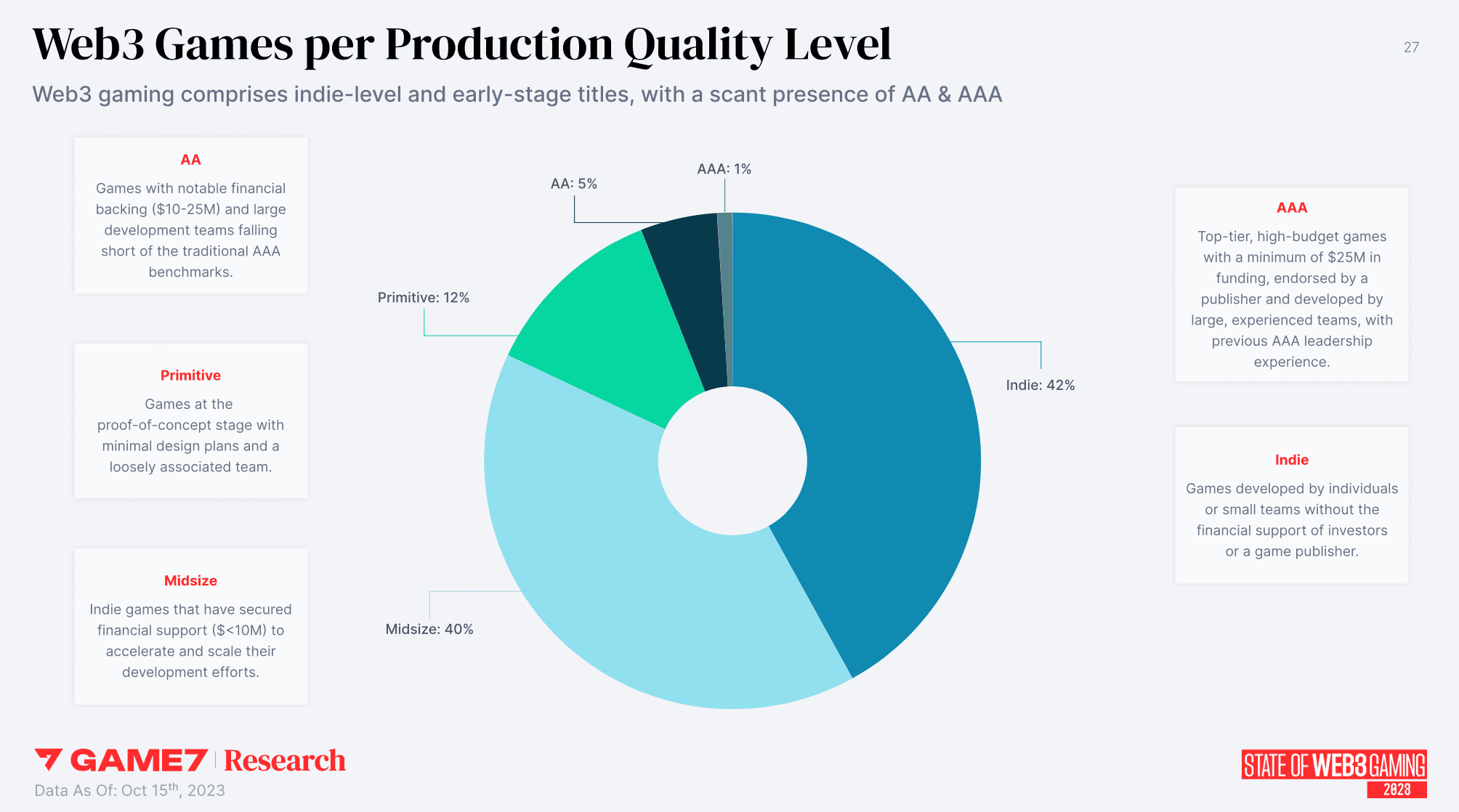

- Web3游戏生态系统主要由独立游戏和中型项目组成,占据了市场份额的94%。同时,AA和AAA级游戏相对稀缺,仅占市场份额的6%。

- 角色扮演游戏(RPG)、动作游戏、策略游戏和休闲游戏是最常开发的游戏类型,平台偏好显示RPG和动作游戏在PC上很受欢迎,移动平台上则均衡发展,而休闲游戏在浏览器游戏中占据主导地位。

- 大多数Web3游戏是免费游玩(F2P)的(69%),而26%的现有游戏要求玩家持有特定的NFT才能访问游戏。

4. 网络堆栈

- 2023年,超过81个针对游戏的区块链网络被宣布,同比增长40%。

- 大多数Web3游戏(81%)使用通用型L1网络,其中EVM侧链占很大一部分。L1网络仍然是今年推出的大多数游戏的首选(75%)。相反,51%的新网络是L2(42%)或L3(9%),这主要得益于Optimistic L2/L3解决方案的兴起。

- 应用特定网络,一种新型的区块链游戏网络,占今年新推出网络的43%,同比增长84%。

5. 游戏堆栈

- 如今,十分之六的Web3游戏被主流分发平台排除在外,依赖直接渠道或Web3原生平台进行分发。

- Epic Games商店越来越多地接纳Web3游戏,从2022年6月仅有2款游戏,到2023年10月增至69款。

- Unity和虚幻引擎在Web3 PC游戏开发中占据了绝大多数(95%)。

- 大多数Web3游戏(85%)使用区块链技术来代币化可替代和不可替代资产,同时将游戏状态和逻辑保留在链下。只有5%的游戏是“完全链上”的。

6. 竞争动态

- 2023年,迁移到不同网络的Web3游戏数量创历史新高,其中Polygon、Immutable和Arbitrum是受欢迎的目的地。

- 目前,Polygon生态系统拥有最多的Web3游戏,其次是BNB和以太坊主网。

- Immutable已成为最受欢迎的L2游戏生态系统,其次是Arbitrum。Solana仍然是最大的非EVM Web3游戏生态系统。

- OP Stack是区块链框架中创建针对游戏用例的新网络的首选。

最终思考

总的来说,这份报告对于游戏开发者、投资者、区块链爱好者以及任何关注Web3游戏领域未来发展轨迹的人来说,都是必读的。Game7 2023 Web3游戏现状报告的完整副本可在此处获取:此处。