引言

在不断发展的游戏行业中,数据驱动的洞察力对于理解市场趋势至关重要。根据Drake Star 2023年第二季度全球游戏市场报告,游戏领域在融资和并购活动方面持续发生重大变化。在本文中,我们将解读报告中的关键点,并为游戏社区提供有价值的见解。

早期融资成为焦点

2023年第二季度,游戏行业的融资偏好发生了转变,早期公司受到高度重视。尽管私人融资略有下降,但融资活动依然强劲,表明了该行业的韧性。Drake Star 的合伙人 Michael Metzger 强调了积极的机遇信号,因为现在游戏投资者比以往任何时候都多。

在第二季度,Drake Star 记录了196笔私人融资交易,披露价值总计6.63亿美元。然而,交易数量比上一季度下降了7%,披露交易价值大幅下降了近50%。早期初创公司成为主要受益者,第二季度超过80%的已完成交易和超过50%的披露融资都流向了它们。

Metzger 将这一转变归因于游戏行业内外对潜在经济衰退的不确定性。因此,投资者在投资时变得更加挑剔,对后期投资设定了更高的门槛。

并购推动游戏行业整合

尽管第二季度并购交易数量相对稳定,但披露交易价值却出现了显著飙升。Savvy Games Group 以惊人的49亿美元收购移动游戏发行商 Scopely,占本季度总交易价值62亿美元的近80%。此外,世嘉收购 Rovio 也为本季度的并购交易价值贡献了12.5%(7.762亿美元)。

Embracer 的重组和暂停投资为拥有380亿美元巨额资金的 Savvy Games Group 创造了机会,使其能够主导游戏行业的整合。Drake Star 预测,SGG 将继续寻求进一步的收购,并对 EA 和任天堂等上市公司进行少数股权投资。还有人猜测“Savvy 可能会收购一家大型 PC/主机游戏发行商”,这为行业观察者带来了激动人心的前景。

上市游戏股票和 IPO 机会

2023年第二季度,上市游戏股票与标准普尔500指数走势密切,Drake Star 游戏指数增长了14.6%。VanEck 视频游戏科技 ETF 更是实现了令人印象深刻的30.1%的飙升,这主要受到英伟达历史性增长的影响。

Drake Star 认为,如果游戏公司继续保持与市场一致的表现,2023年第四季度或2024年第一季度可能会出现更多 IPO 机会。这对于可能难以通过传统方式获得融资的后期初创公司来说尤其有利。

此外,私募股权公司对收购上市游戏公司的兴趣日益浓厚。Playtika 是一家移动游戏开发商,具有巨大的进一步增长和发展潜力,是其中的一个主要候选者。

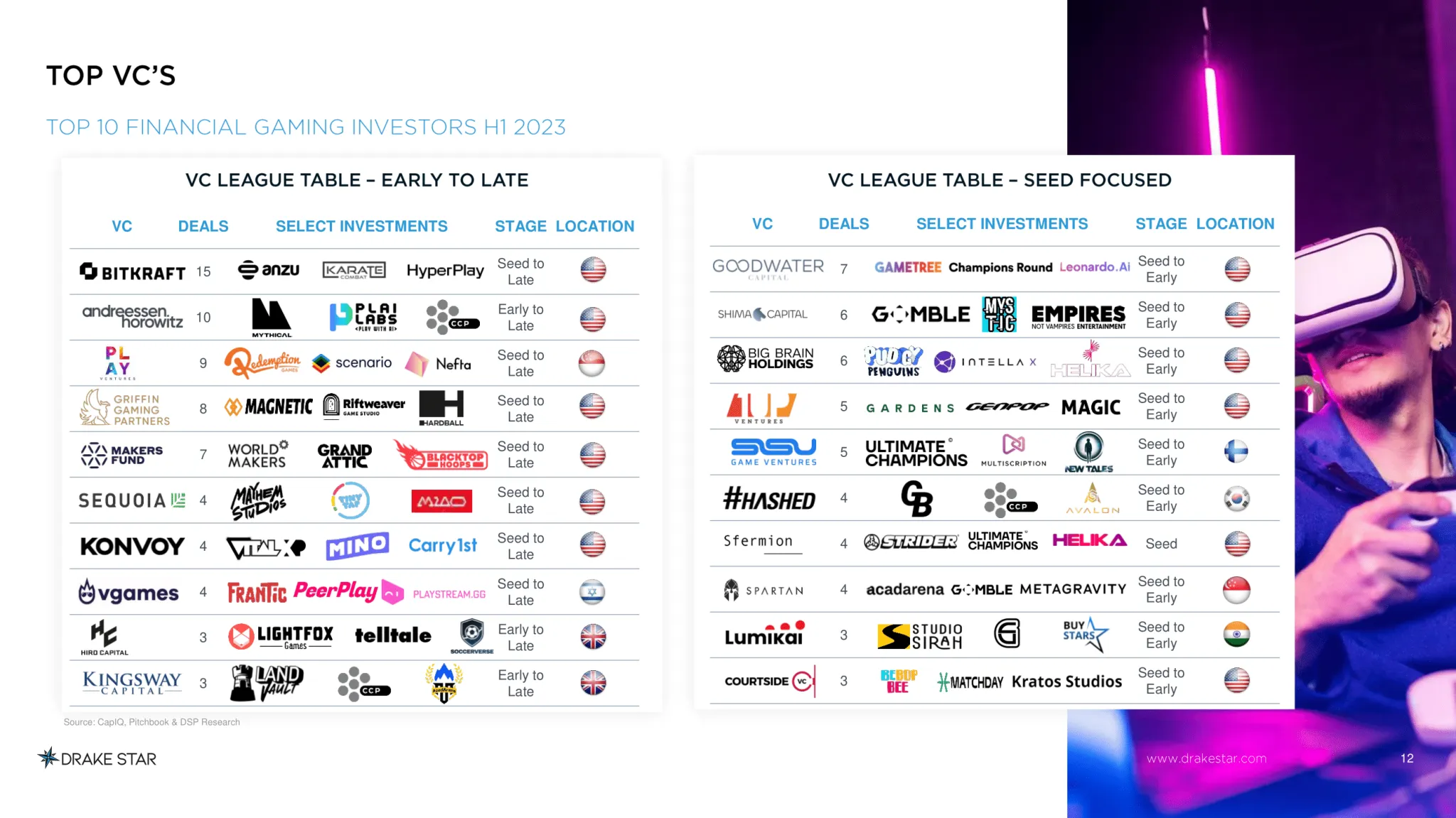

顶级风险投资公司

BITKRAFT 在上半年风险投资排行榜中位居榜首,紧随其后的是 Andreessen Horowitz、Griffin Gaming、Makers Fund 和 Play Ventures。

第三季度预期和行业影响

2023年第三季度的早期迹象令人鼓舞,特别是微软收购动视暴雪通过了 FTC 的挑战。预计这项交易的完成将减少整个游戏行业的不确定性,从而对游戏股票产生潜在的积极影响。

结论

游戏行业2023年第二季度报告强调了向早期融资的显著转变,以及通过并购活动持续整合。随着行业的发展,IPO 和收购机会将为投资者和利益相关者创造激动人心的前景。未来依然充满希望,游戏玩家可以期待未来几个月的重要发展。在我们热切等待第三季度业绩的同时,游戏领域以其不断增长的潜力继续吸引着投资者和玩家。

分享这篇文章并在我们的任何社交媒体上标记我们,让我们知道您的想法。