尼日利亚工作室Maliyo Games最近发布了《非洲游戏产业报告》,揭示了非洲游戏产业的动态格局。报告指出,非洲拥有惊人的2亿玩家,他们主要在移动平台上花费数亿美元,全面概述了该行业。在本文中,我们将深入解读报告的关键发现,并为Web3游戏爱好者提供重要见解。

市场概况与消费

根据Newzoo 2023年全球游戏市场报告,非洲玩家平均每年在游戏上花费6美元,主要通过移动游戏内购进行。仅撒哈拉以南非洲地区的内购总额就达到7.786亿美元,占该地区所有游戏收入的90%。南非以每用户每年12美元的平均收入领先。以下是2022年其他地区消费者支出的更详细分类:

- 肯尼亚:4650万美元

- 埃塞俄比亚:4270万美元

- 加纳:3460万美元

- 科特迪瓦:3190万美元

- 安哥拉:2600万美元

- 坦桑尼亚:2340万美元

- 喀麦隆:1720万美元

- 乌干达:1600万美元

展望未来,报告预测撒哈拉以南游戏行业将持续增长,预计到2024年消费者收入将超过10亿美元。

受众与玩家群体

非洲游戏产业报告显示,撒哈拉以南非洲地区的玩家数量显著增加,从2015年的7700万增长到2021年的1.86亿。移动游戏占据主导地位,95%的玩家(1.77亿)偏爱移动游戏。排名前五的游戏市场包括尼日利亚、南非、埃塞俄比亚、肯尼亚和加纳。

非洲游戏市场的多样性显而易见,拥有3000多个不同的民族群体和2000多种语言。英语、法语、斯瓦希里语、豪萨语和阿拉伯语是使用最广泛的语言,这凸显了非洲大陆独特的挑战和机遇。

人口统计与增长潜力

非洲拥有年轻的人口,平均年龄为19.7岁,这为增长提供了巨大的机会。非洲14亿人口中约有60%年龄在18岁以下。这种人口结构的变化促进了非洲购买力的增长,包括其对电子游戏的消费。

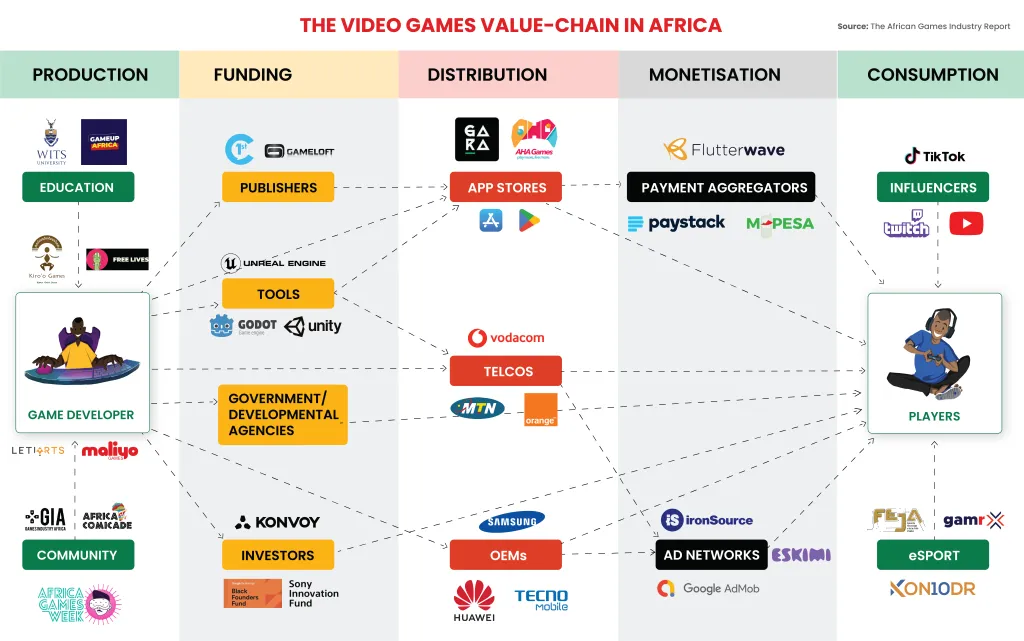

非洲游戏开发者调查结果显示了一个充满活力的开发格局,78%的受访者从事移动游戏开发,70%从事PC游戏开发,18%从事主机游戏开发。Unity是最广泛使用的游戏引擎,占64%,其次是虚幻引擎,占14%。非洲开发者面临的财务挑战依然存在,只有59%获得了外部投资,而不稳定的电力供应和昂贵的互联网接入等基础设施挑战也依然存在。

新兴市场

尽管非洲游戏产业目前规模相对较小,但报告建议,借鉴巴西、印度、以色列和土耳其等成功地区的经验,可以帮助其发展成为一个强大的电子游戏商业中心。尽管面临挑战,非洲游戏产业的转型增长和潜力显而易见,表现为消费增加、年轻人口以及玩家数量的激增。

巴西在拉丁美洲游戏市场中处于领先地位,拥有1.2万名员工和1000家工作室,贡献了全球行业收入的57%,2022年达到13亿美元。紧随其后的是印度,拥有七家主要工作室,预计市场增长将从2023年的300万美元增至2028年超过600万美元。以色列是一个相对较新的市场,拥有六家主要工作室和约200家公司,雇佣了1.4万名员工,表现出对移动游戏的偏爱,2021年估计收入为90亿美元。

Carry1st

预计在未来五年内,撒哈拉以南非洲地区的玩家数量将超过数亿,像Carry1st这样的初创公司正在战略性地定位自己,以利用这一巨大潜力。

这家总部位于南非的社交游戏和互动内容发行商获得了投资者的大力支持,其中包括专注于Web3和游戏的知名基金,如Andreessen Horowitz (a16z)、Konvoy Ventures,以及最近在其2700万美元的B轮前融资中加入的Bitkraft Ventures。

有趣的是,非洲正在成为全球Web3技术采用最快的地区之一。根据国际货币基金组织(IMF)发布的一份报告,2021年该地区的加密货币交易额每月达到200亿美元。非洲许多地区替代资产受欢迎的原因之一是那里的主流法定资产 notoriously 不稳定。

与Web3游戏的关联性

这些发现对于新兴的Web3游戏领域具有特殊意义。随着非洲游戏产业的持续扩张,Web3技术的整合有望彻底改变游戏格局。凭借不断增长的玩家基础、增加的消费和年轻的人口结构,非洲有望成为Web3游戏体验发展的关键市场。

Web3游戏基于区块链的去中心化特性与非洲开发者在应对市场挑战时所展现的适应性相契合。报告强调的移动游戏开发是非洲游戏领域的主导力量,这与Web3技术所倡导的可访问性和去中心化原则相符。

随着行业应对财务挑战和基础设施障碍,Web3的去中心化和透明特性有望提供创新的解决方案。智能合约、NFT和去中心化市场为解决财务挑战和赋予开发者新的收入来源提供了机会。此外,Web3的包容性与非洲多样化的语言环境相契合,创建了一个超越语言障碍的平台。

最终思考:

总而言之,《非洲游戏产业报告》提供的见解不仅捕捉了非洲游戏产业的现状,也预示了其在Web3时代的潜在演变。随着非洲大陆拥抱其充满活力的游戏文化,Web3与非洲游戏的交集为全球游戏格局的未来带来了令人兴奋的可能性。