Theo một báo cáo của Drake Star Partners, nguồn tài chính cho các công ty game đã cho thấy xu hướng tăng đáng kể trong quý 1 năm 2024, với cả giao dịch mua bán và sáp nhập (M&A) và đầu tư tư nhân đều tăng nhẹ. Đáng chú ý nhất, các công ty Blockchain gaming chiếm tới 40% tổng số đầu tư tư nhân trong quý, phản ánh sự tăng trưởng có thể song hành với đợt tăng giá gần đây của thị trường tiền điện tử.

Michael Metzger, đối tác quản lý mảng ngân hàng đầu tư truyền thông & công nghệ tại Drake Star Partners, đã nhận xét về xu hướng này, cho biết: “Sau một thời gian dài suy giảm từ hơn 80 giao dịch vào quý 3 năm 2022, có vẻ như chúng ta đang trên đà tăng trở lại với 47 giao dịch M&A. Đây là một sự tăng nhẹ, nhưng ít nhất là một sự tăng trưởng về phía M&A và rất tương tự nếu bạn nhìn vào phía tài chính. Rõ ràng vẫn còn rất nhiều thách thức, nhưng tôi nghĩ cả hai sự phát triển này đều khá thú vị.”

Báo cáo Gaming Toàn cầu Q1 2024

M&A Gaming trong Q1 2024

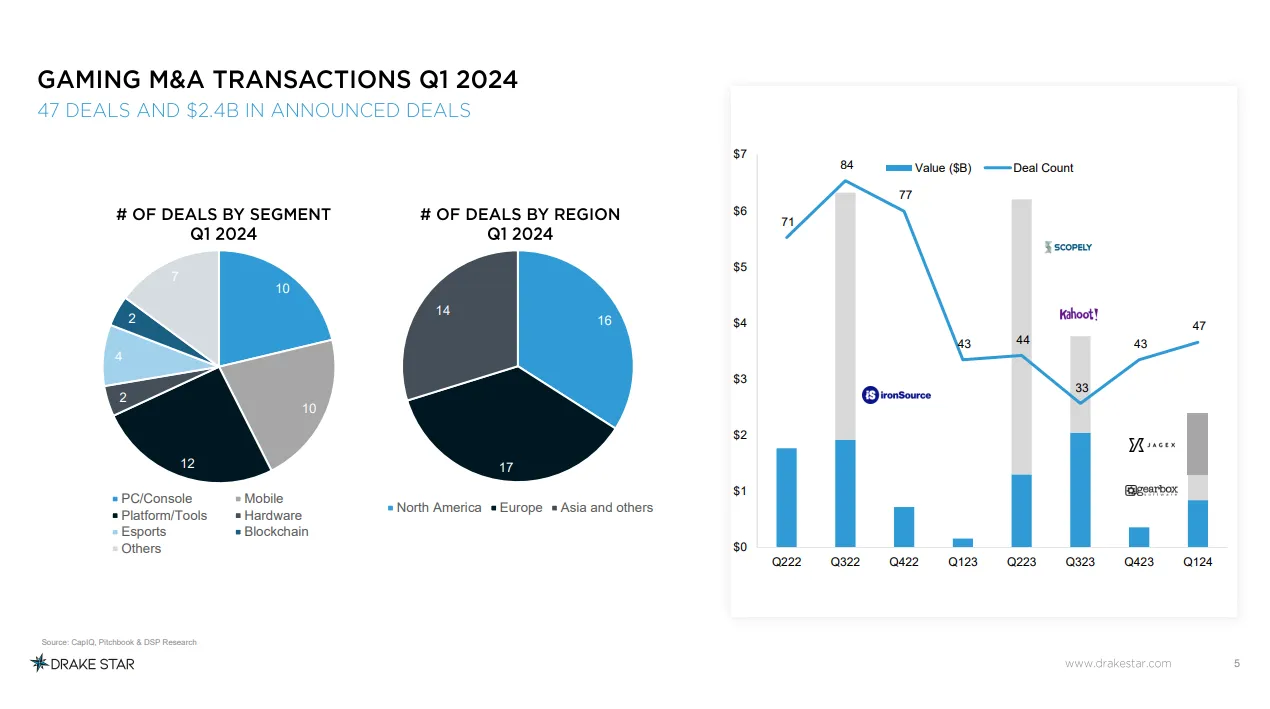

Báo cáo mới nhất của Drake Star Partners tiết lộ rằng có 47 giao dịch M&A với tổng số tiền tài trợ được công bố là 2,4 tỷ USD trong quý 1 năm 2024. Mặc dù khối lượng giao dịch này thấp hơn mức đỉnh năm 2022, nhưng nó đại diện cho mức tăng 15% so với số giao dịch trung bình được hoàn tất mỗi quý trong năm 2023.

Giao dịch M&A Gaming Q1 2024

Giá trị giao dịch được công bố vẫn biến động, với ba giao dịch chiếm 75% tổng số của quý. Đáng chú ý trong số các giao dịch này là việc CVC và Haveli Investments mua lại Jagex từ Carlyle Group với giá 1,1 tỷ USD, đóng góp 46% tổng giá trị giao dịch M&A. Michael Metzger dự đoán rằng các công ty cổ phần tư nhân như CVC và Haveli sẽ tăng cường hoạt động của họ trong suốt năm 2024.

Ngoài ra, việc Take-Two mua lại Gearbox Entertainment từ Embracer Group với giá 460 triệu USD và Beacon Interactive mua lại Saber Interactive từ cùng tập đoàn với giá 247 triệu USD cũng góp phần vào giá trị giao dịch M&A trong quý 1 năm 2024.

Giao dịch M&A Gaming Q1 2024: 47 Giao dịch được công bố

“Rất nhiều công ty về phía M&A đã tập trung vào nội bộ trong năm qua với việc tái cấu trúc và sa thải nhân sự. Việc mua lại các công ty khác đồng thời không dễ dàng,” Michael Metzger nói. “Tôi nghĩ một số lượng lớn trong số họ cảm thấy đã hoàn thành việc tái cấu trúc nội bộ và hiện đang tìm kiếm cơ hội tăng trưởng trở lại.”

Đầu tư tư nhân

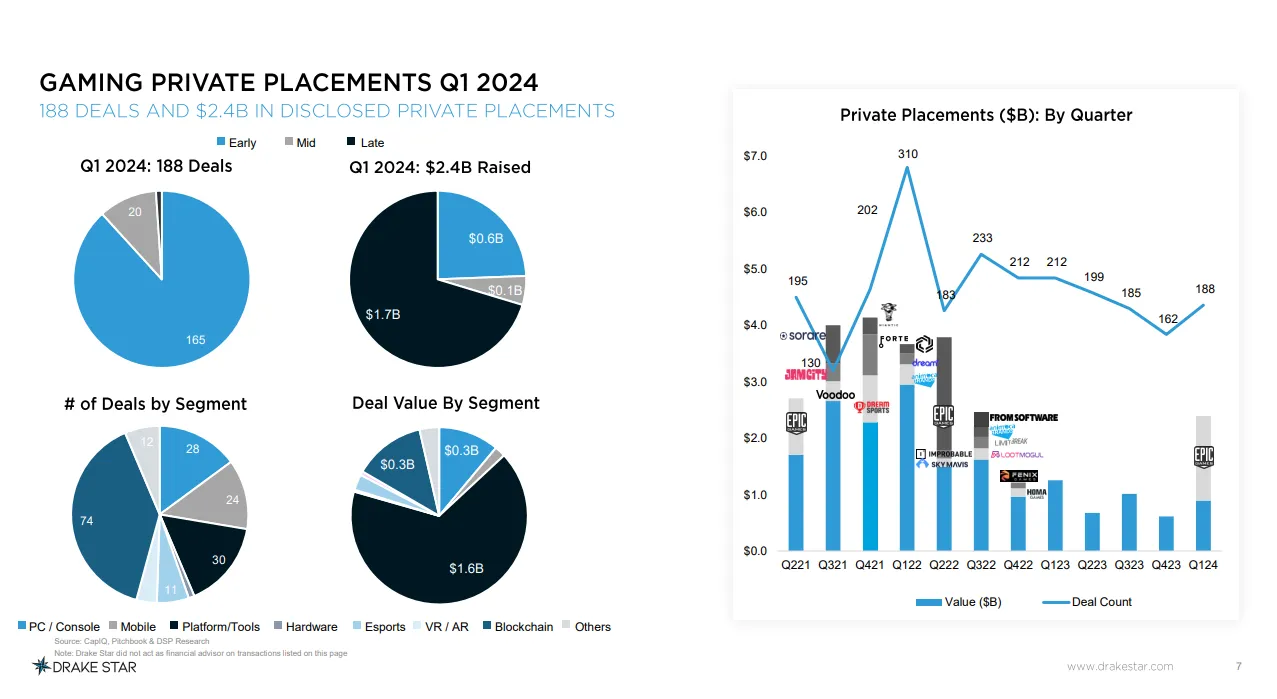

Báo cáo của Drake Star cũng nhấn mạnh sự gia tăng đáng kể về giá trị các khoản đầu tư tư nhân được thực hiện trong quý 1 năm 2024. Tuy nhiên, khoản đầu tư 1,5 tỷ USD của Disney vào Epic Games nổi bật như một ngoại lệ lớn, chiếm 63% giá trị tất cả các khoản đầu tư tư nhân được thực hiện trong quý.

Đầu tư tư nhân Gaming Q1 2024

Phần lớn các khoản đầu tư tư nhân là vào các startup giai đoạn đầu, với bảy trong số tám giao dịch (88%) dành cho các công ty như vậy. Michael Metzger lưu ý rằng việc tài trợ giai đoạn sau khó khăn hơn do định giá thấp hơn, khiến các công ty tránh nó trừ khi cần thiết. Các công ty Blockchain gaming đáng chú ý chiếm 40% các khoản đầu tư tư nhân trong quý, phản ánh một sự tăng trưởng có thể song hành với đợt tăng giá gần đây của thị trường tiền điện tử.

Một số đề cập đáng chú ý bao gồm (nhưng không giới hạn):

Game Blockchain Metalcore của Studio 369, XPLA, IP web3 Overworld của Xterio (10 triệu USD), BlockGames, nền tảng phân tích web3 của Helika (8 triệu USD), Delabs, Elixir, Mythic Protocol, Pudgy Penguins, game NFT Illuvium của Immutable (12 triệu USD), game crypto mới Forgotten Playlands của Vermilion Studio (7 triệu USD), MMORPG web3 của Metacene (10 triệu USD) và nhiều hơn nữa. Vui lòng xem hình ảnh bên dưới để biết chi tiết hơn về các VC đã đầu tư vào các công ty Blockchain gaming nào.

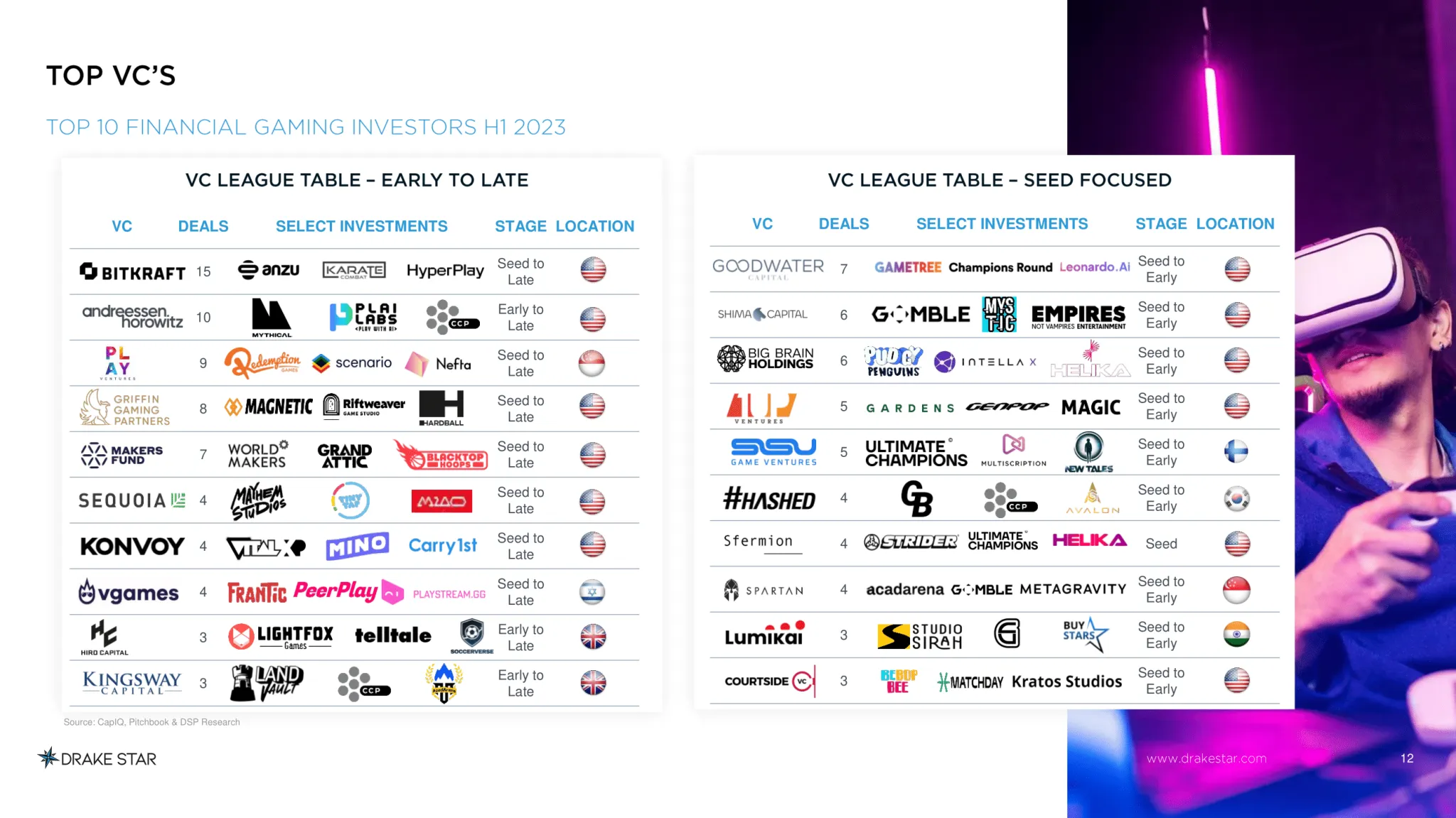

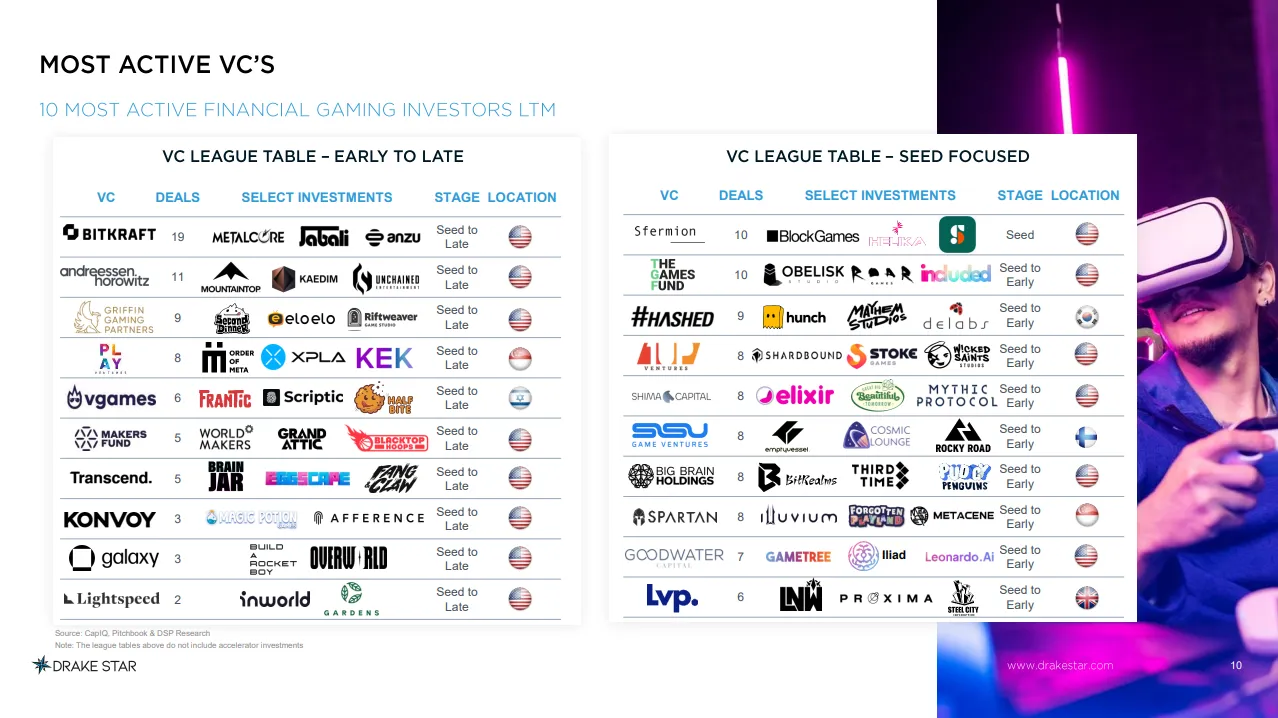

Các VC hoạt động tích cực nhất

“Giai đoạn sau khó khăn hơn vì định giá giảm. Các công ty đang cố gắng tránh các khoản tài trợ giai đoạn sau trừ khi họ hoàn toàn phải làm. Trừ khi họ hoạt động thực sự tốt, đó có thể là một vòng giảm giá,” Michael Metzger nói. “Việc một số quỹ giai đoạn đầu viết các khoản séc nhỏ dễ dàng hơn nhiều vì rủi ro thấp hơn nhiều. Vì vậy, tôi muốn nói rằng cộng đồng VC vẫn rất thận trọng, nhưng có thể lạc quan hơn một chút.”

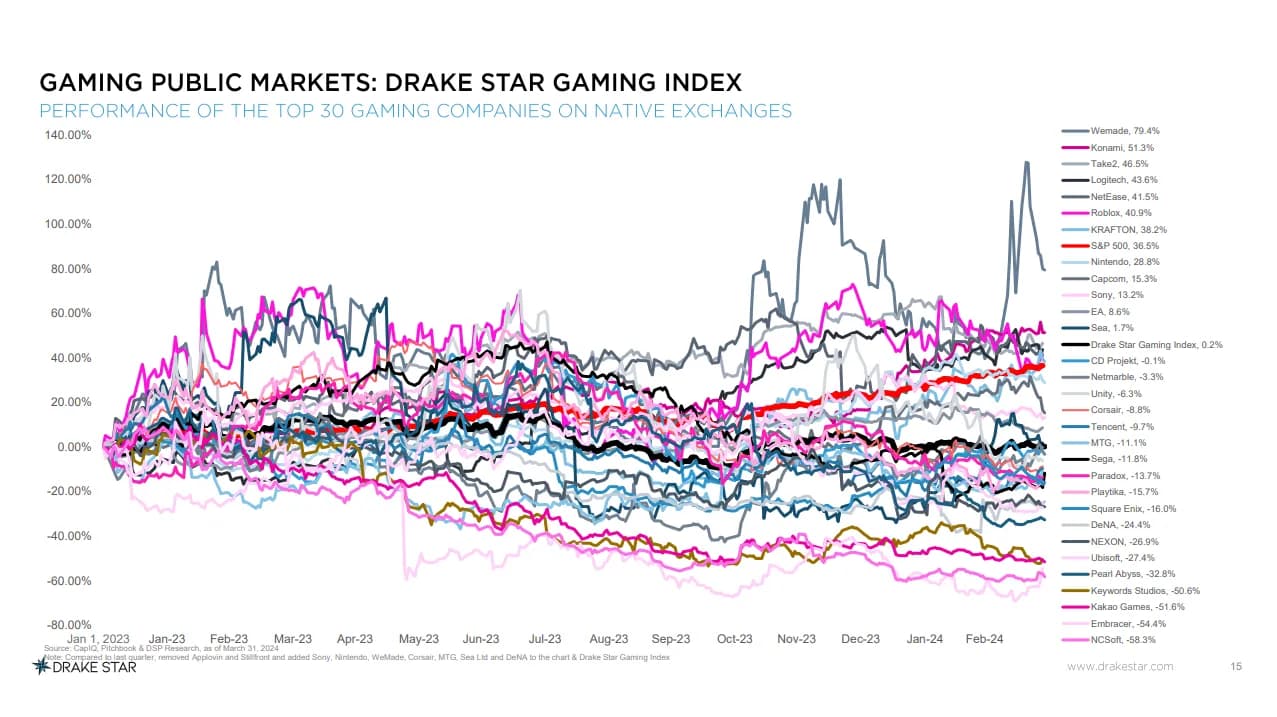

Chỉ số Gaming của Drake Star

Drake Star cũng đã cập nhật chỉ số gaming của mình, thêm tám công ty mới trong khi loại bỏ ba công ty, tổng cộng có ba mươi công ty được theo dõi trong chỉ số có trọng số ngang nhau của họ. Những thay đổi đáng chú ý bao gồm việc loại bỏ Activision Blizzard và Stillfront Group, với việc bổ sung các công ty như Nintendo, Sony, DeNA, Sea, Wemade, MTG, Logitech và Corsair.

Với sự kết hợp mới này của các công ty, chỉ số gaming của Drake Star về cơ bản không thay đổi từ tháng 1 năm 2023 đến tháng 3 năm 2024, với một số công ty vượt trội hơn S&P 500, nhưng hầu hết đều kém hiệu quả hơn mức tăng trưởng 36,5% của chỉ số này trong giai đoạn này.

Thị trường Gaming công khai

“Với chỉ số trước đây, nó đã tăng khá nhiều, nhưng chủ yếu do Applovin thúc đẩy. Cũng có một số ETF gaming khác đang tăng vì chúng tình cờ có nhiều Nvidia. Rõ ràng nó có một thành phần gaming quan trọng nên việc đưa chúng vào là hợp lệ. Nhưng đồng thời, chúng tôi cảm thấy cổ phiếu của Nvidia tăng là do hoạt động kinh doanh AI của nó. Chúng tôi cảm thấy điều này không phản ánh thực tế ít nhất là liên quan đến gaming,” Michael Metzger nói.

Suy nghĩ cuối cùng

Những phát hiện này có liên quan đặc biệt đến ngành công nghiệp web3 gaming vì chúng nhấn mạnh sự thay đổi trong bối cảnh mua bán, sáp nhập và đầu tư trong lĩnh vực này. Hơn nữa, sự thống trị của các startup giai đoạn đầu trong các khoản đầu tư tư nhân, cùng với sự hiện diện đáng kể của các công ty Blockchain gaming, cho thấy sự thèm muốn ngày càng tăng đối với các công nghệ mới nổi và trải nghiệm gaming mới lạ.

Khi các công ty lớn tranh giành vị trí và các công ty mới nổi cạnh tranh để thu hút sự chú ý, những xu hướng này vẽ nên một bức tranh năng động về một ngành công nghiệp sẵn sàng cho sự phát triển và chuyển đổi liên tục. Báo cáo Thị trường Gaming Toàn cầu Q1 2024 đầy đủ của Drake Star, cung cấp thêm chi tiết về các giao dịch và thông tin chi tiết hàng đầu, hiện đã có sẵn để phân tích thêm.