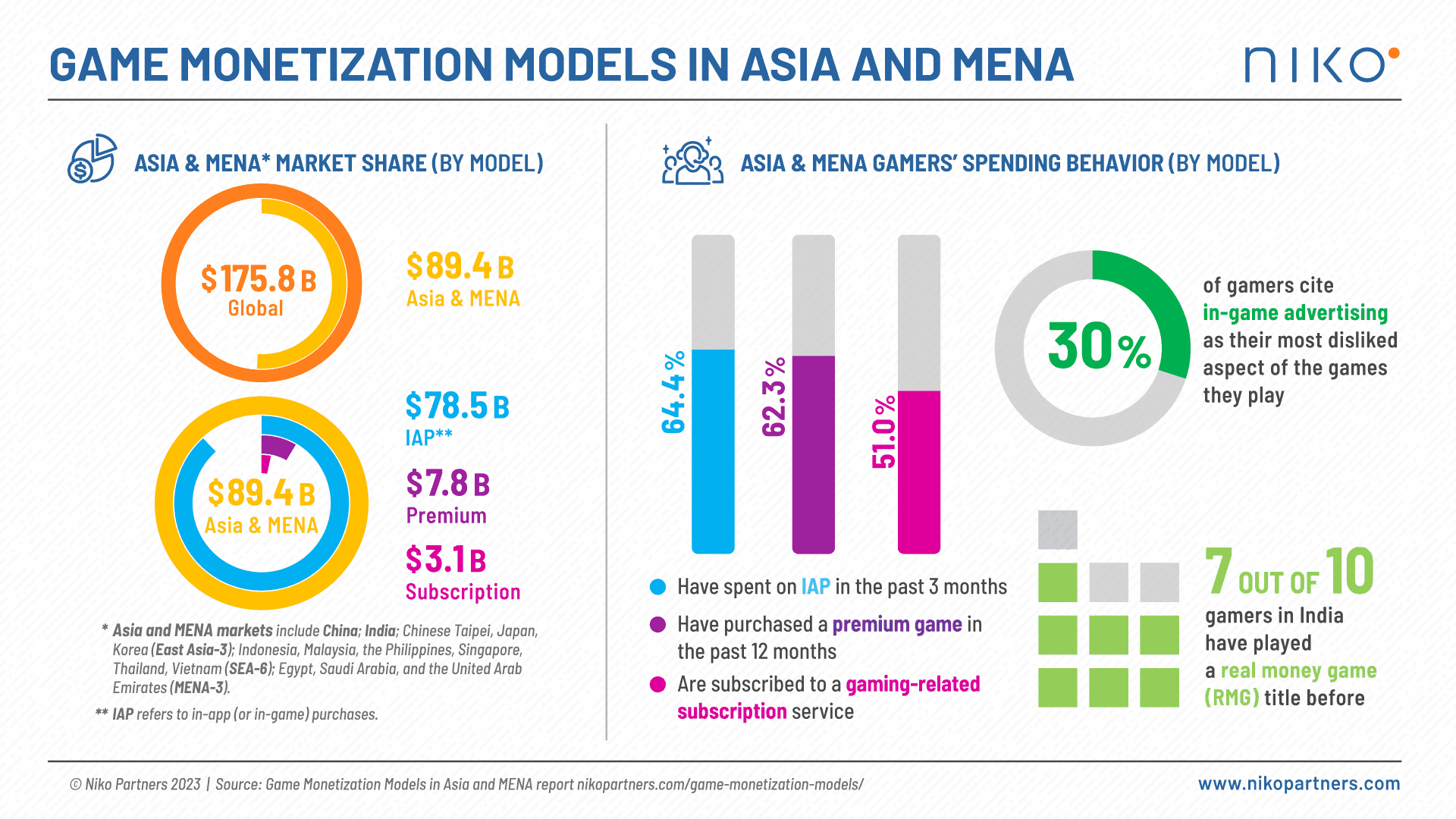

Niko Partners tarafından hazırlanan yakın tarihli bir rapora göre, Asya ve Orta Doğu ve Kuzey Afrika (MENA) oyun pazarlarının 2023 yılı için 89,4 milyar dolarlık ödemeye ulaşacağı tahmin ediliyor. Bu önemli rakam, oyun sektörünün bu bölgelerdeki artan etkisini ve ekonomik gücünü yansıtıyor. İlginçtir ki, ağırlıklı olarak Free-2-Play (F2P) mobil pazarlardaki kullanıcıların %62,3'ü geçen yıl bir oyun satın aldı. Bu derinlemesine incelemede, temel bulguları analiz ediyor ve Web3 gaming için içgörüler ekliyoruz.

Not: Şirket, Çin, Hindistan, Çin Taipei, Japonya, Güney Kore, Endonezya, Malezya, Filipinler, Singapur, Tayland ve Vietnam (Asya); Mısır, Suudi Arabistan ve BAE (MENA-3) pazarlarını değerlendirmektedir.

Niko Partners tarafından derlenen "Asya ve MENA'da Video Oyunu Para Kazanma Modelleri" raporu, beş ana para kazanma stratejisine ışık tutuyor: Premium Games, Subscriptions, In-Game Purchases, In-Game Advertising ve Real Money Gaming. Raporun kapsamlı yaklaşımı, özel oyuncu anketleri, sektör röportajları, şirketlerin finansal raporları, resmi istatistikler ve makroekonomik veriler dahil olmak üzere birincil ve ikincil veri toplama yöntemlerini içeriyor.

Temel Bulgular:

1. In-Game Purchases: In-game purchases (IAP), Asya ve MENA'daki oyuncu harcamalarının %87,8'ini (yaklaşık 78,5 milyar dolar) oluşturan baskın para kazanma modeli olarak öne çıkıyor. Bu durum, mikro işlemlerin ve sanal ürünlerin oyun geliştiricileri için gelir elde etmedeki önemini vurguluyor.

2. Harcama Yapmayanlar İçin Fiyat Engeli: Rapor, bölgedeki harcama yapmayan oyuncular için birincil engel olarak fiyatlandırma faktörünü belirliyor; harcama yapmayan mobil oyuncuların %39,3'ü ve harcama yapmayan PC oyuncularının %44,3'ü bunu ana caydırıcı olarak gösteriyor.

3. Premium Game Satın Alımları: Asya ve MENA'daki oyuncuların %62,3'ü son 12 ayda çeşitli platformlarda bir Premium game satın alarak yüksek kaliteli oyun deneyimlerine olan sürekli talebi vurguluyor. Premium model aracılığıyla dağıtılan oyunların satışları 2023'te 7,8 milyar dolar gelir getirdi.

4. Subscription Services: 2023 anketine göre, bölgedeki ücretli oyuncuların %30'u video oyunlarına erişmek için aylık Subscription services tercih etti. Bu oran, Twitch Prime gibi katma değerli hizmetler de dahil olmak üzere tüm gaming subscription türleri dikkate alındığında %51'e yükseliyor. Subscription'lar ek 3,1 milyar dolar katkıda bulundu. Niko Partners, genel gelire reklamları dahil etmiyor.

5. In-Game Advertising: In-game advertising (IGA) karışık tepkiler alıyor; Asya ve MENA'daki mobil oyuncuların %30'u bunu oynadıkları oyunların en sevmedikleri yönü olarak belirtiyor. Bu durum, oyunlarda reklam stratejilerini uygularken gereken hassas dengeyi vurguluyor.

6. Hindistan'da Real Money Gaming: Real Money Gaming (RMG), Hindistan'da önemli bir popülerlik kazanıyor; her 10 oyuncudan 7'si bir RMG title ile etkileşime girdi. Bu durum, farklı ülkelerdeki oyun ortamındaki çeşitli tercihlerin altını çiziyor.

Web3 Gaming ile İlişkisi:

Oyun sektörü geliştikçe, bu bulgular Web3 gaming'in yükselen alanı için özel bir önem taşıyor. Oyuncu tercihlerini, harcama davranışlarını ve potansiyel engelleri anlamak, Web3 gaming şirketlerinin etkili stratejiler geliştirmesi ve mevcut düzenlemelere uyarken kar marjlarını en üst düzeye çıkarması için çok önemli. Niko Partners'ın raporundaki içgörüler, Web3 gaming'in dinamik ortamında gezinmek için değerli bir yol haritası sunarak Asya ve MENA'daki kullanıcılar için sürdürülebilir ve ilgi çekici bir gaming experience sağlıyor.