Afrika oyun sektörü, 2024'te önemli adımlar atmaya hazırlanıyor. Son veriler, pazar değerinde önemli bir artış ve oyuncular arasında mobil oyunlara yönelik güçlü bir tercih olduğunu gösteriyor. Pan Africa Gaming Group (PAGG) ve GeoPoll, kıtadaki oyuncuların yaklaşık %92'sinin akıllı telefonlarında oyun oynamayı tercih ettiğini gösteren bir anketin bulgularını açıkladı. Bu da oyun alışkanlıklarında dikkat çekici bir değişime işaret ediyor.

Nijerya merkezli stüdyo Maliyo Games de yakın zamanda Afrika Oyun Endüstrisi Raporu'nu yayınlayarak, Afrika'daki oyun endüstrisinin dinamik manzarasını aydınlattı. Rapora göre, 200 milyondan fazla oyuncu, ağırlıklı olarak mobil platformlarda yüz milyonlarca dolar harcıyor.

Son olarak, Newzoo'nun tahminlerine göre, Afrika oyun pazarının 2024'te ilk kez 1 milyar doları aşması bekleniyor. Geopoll ve PAGG tarafından yakın zamanda yapılan anket, bu tahmini daha da doğrulayarak, Afrika'da canlı ve hızla genişleyen bir oyun manzarasının net bir resmini çiziyor. Bu makalede, üç rapordan elde edilen temel bulguları inceliyor ve web3 gaming meraklıları için önemli bilgiler sunuyoruz.

GeoPoll ve PAGG Verileri

Game Developers Conference sırasında duyurulan GeoPoll raporu, Geopoll ve PAGG arasındaki işbirliğinin bir ürünüdür. Nijerya, Mısır, Kenya ve Güney Afrika gibi önemli Afrika ülkelerindeki 2.500'den fazla oyuncudan elde edilen içgörüleri kapsamakta ve oyuncu ilgi alanları ile davranışları hakkında değerli bilgiler sunmaktadır.

Mobil Oyunların Yaygınlığı: Anket, mobil oyunlara doğru önemli bir eğilim olduğunu ortaya koyuyor; katılımcıların şaşırtıcı bir şekilde %92'si cep telefonlarında oyun oynuyor. Bu tercih, artan akıllı telefon penetrasyonu ve Android platformunun hakimiyeti ile destekleniyor; katılımcıların %92'si Google Play Store'dan oyun indirmiş durumda.

Katılım: Oyun, oyuncuların çoğunluğu için birincil eğlence, rahatlama ve can sıkıntısını giderme kaynağı olarak hizmet ediyor; %73'ü eğlence için, %64'ü ise stres atmak için oynuyor.

Harcama: Oyunlara yapılan finansal yatırım dikkat çekici; oyuncuların %63'ü oyunla ilgili bir satın alma işlemi yapmış. Harcanan miktar değişmekle birlikte, %29'u aylık 2 ila 5 dolar arasında harcama yapıyor, bu da istekli ancak maliyet bilincine sahip bir oyuncu tabanını gösteriyor.

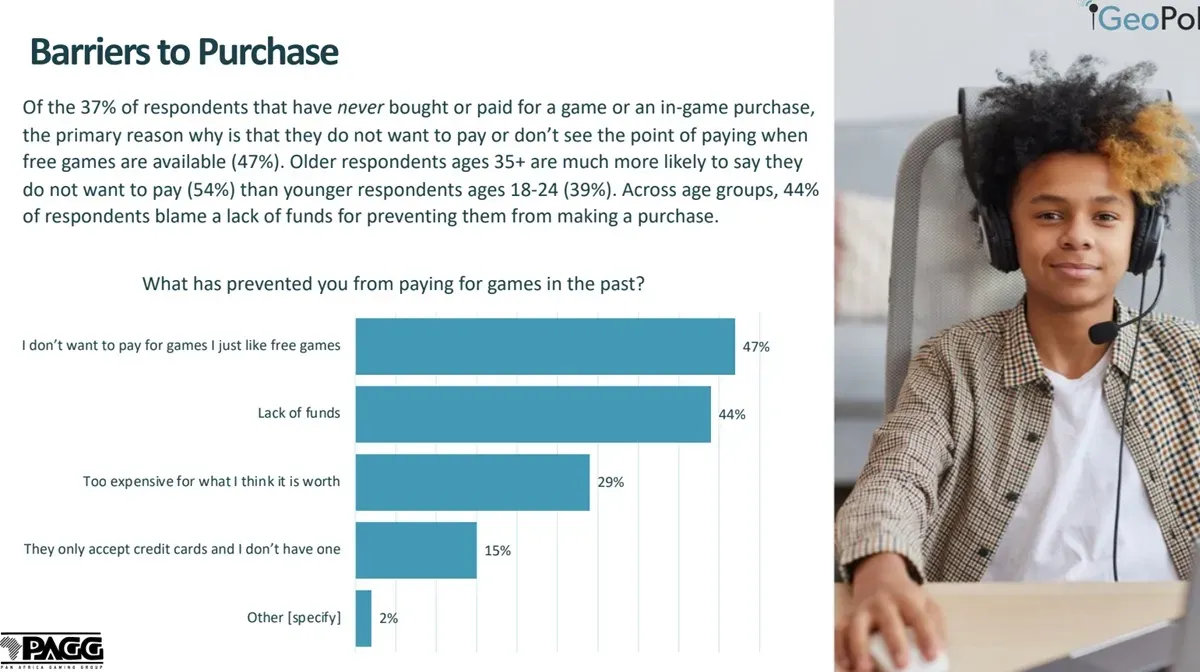

Engelleri Aşmak: Rapor ayrıca oyun satın almalarının önündeki engelleri de belirliyor; %47'si ücretsiz oyunları tercih ederken, %44'ü fon eksikliğini gerekçe gösteriyor. Maliyetle ilgili zorluklar satın almaların ötesine geçiyor; oyuncular veri paketlerinin maliyetini (%42) ve pahalı oyun donanımını (%31) en büyük zorlukları arasında sıralıyor.

Kültürel Temsil Çağrısı: Katılımcıların yarısından fazlası oyunlarda kültürel uygunluğa değer veriyor ve önemli bir %44'ü kendilerine benzeyen karakterlerin veya yaşamlarına benzer ortamların olduğu yeterli oyun olmadığını düşünüyor, bu da yerel içerik oluşturma için kullanılmayan bir pazara işaret ediyor.

Oyun İçi Reklam İçgörüleri: Oyunlardaki reklamlara karşı karışık duygulara rağmen, şaşırtıcı bir şekilde %63'ü bir reklamı gördükten sonra satın alma işlemi yapmış. Bu, reklamlar bazı dirençle karşılaşsa da, oyun ekosistemi içinde etkileşim ve para kazanma için güçlü bir araç olmaya devam ettiğini gösteriyor.

Yerel Oyun Sahnesi: Katılımcıların çarpıcı bir şekilde %56'sı Afrika'da yapılmış herhangi bir oyundan haberdar değil, bu da yerel geliştiriciler için görünürlük ve pazar penetrasyonunda önemli bir boşluğa işaret ediyor. Ancak, yerel yetenekleri desteklemeye yönelik artan bir ilgi var; ülkeler arasında yerel oyunların önemi konusunda farklı görüşler bulunuyor.

John Murunga, GeoPoll'un Afrika bölge direktörü, anketin bulgularından duyduğu heyecanı dile getirerek şunları söyledi: "Afrika'daki Oyun Anketi'miz, kıtadaki oyun sektörünün hızlı büyümesini ve benzersiz dinamiklerini vurgulayan büyüleyici trendleri ortaya çıkardı." Murunga, oyunun Afrika'da kültürel ifade ve topluluk oluşturma için güçlü bir araç olarak hizmet etme potansiyelini vurguladı.

Afrika, dijital yerli genç nüfusu ve artan akıllı telefon penetrasyonu ile oyun endüstrisinde en hızlı büyüyen küresel pazar olarak ortaya çıkarken, kıta küresel oyun manzarasını yeniden şekillendirmeye hazırlanıyor. Jay Shapiro, PAGG yönetim kurulu başkanı, verilerin önemini vurgulayarak Afrika oyun endüstrisindeki muazzam büyüme potansiyelini belirtti. Shapiro şunları söyledi: "Bu rapor, kıtanın milyarlarca gencinin yerel olarak ilgili oyunları bulma, oynama ve satın alma gerçek potansiyelini gösteriyor."

Newzoo ve Maliyo Games Verileri

Pazar Genel Bakışı ve Harcamalar

Newzoo Küresel Oyun Pazarı Raporu'na göre, Afrikalılar oyunlara yılda ortalama 6 dolar harcıyor ve bu harcamaların çoğu mobil telefonlarındaki uygulama içi satın almalar aracılığıyla yapılıyor. Sadece Sahra Altı Afrika'da uygulama içi satın alma harcamaları yaklaşık 778,6 milyon dolar olup, bölgedeki tüm oyun gelirlerinin %90'ını oluşturuyor. Güney Afrika, kullanıcı başına yılda ortalama 12 dolar gelirle başı çekiyor. Rapor, Afrika oyun pazarının 2024 yılına kadar 1 milyar doların üzerinde tüketici geliri elde edeceğini tahmin ediyor.

Bölgesel Tüketici Harcamalarının Kapsamlı Dağılımı

- Kenya: 46,5 milyon dolar

- Etiyopya: 42,7 milyon dolar

- Gana: 34,6 milyon dolar

- Fildişi Sahili: 31,9 milyon dolar

- Angola: 26 milyon dolar

- Tanzanya: 23,4 milyon dolar

- Kamerun: 17,2 milyon dolar

- Uganda: 16 milyon dolar

Kitle ve Oyuncu Nüfusu

Afrika Oyun Endüstrisi raporu, Sahra Altı Afrika'daki oyuncu sayısında önemli bir artış olduğunu ortaya koyuyor; 2015'te 77 milyondan 2021'de 186 milyona yükseldi. Mobil oyunlar, oyuncu nüfusunun %95'inin (177 milyon) mobil oyunları tercih etmesiyle hakim durumda. En büyük beş oyun pazarı Nijerya, Güney Afrika, Etiyopya, Kenya ve Gana'yı içeriyor.

Afrika oyun pazarının çeşitliliği açıkça görülüyor; 3.000'den fazla farklı etnik grup ve 2.000'den fazla dili kapsayan bir dil zenginliği sergileniyor. İngilizce, Fransızca, Svahili, Hausa ve Arapça, en yaygın konuşulan dillerden bazıları olarak öne çıkıyor ve kıtayı karakterize eden belirgin zorlukları ve fırsatları vurguluyor.

Demografi ve Büyüme Potansiyeli

Afrika, 19,7 yıllık ortalama yaş ile genç bir nüfusa sahip olup, büyüme için önemli bir fırsat sunmaktadır. Afrika'nın 1,4 milyar insanının yaklaşık %60'ı 18 yaşın altındadır. Bu demografik değişim, Afrika'nın video oyun tüketimi de dahil olmak üzere artan satın alma gücüne katkıda bulunmaktadır.

Afrika Oyun Geliştirici Anketi sonuçları dinamik bir geliştirme ortamını ortaya koyuyor; katılımcıların %78'i mobil oyunlar, %70'i PC oyunları ve %18'i konsol oyunları üzerinde çalışıyor. Unity, %64 ile en yaygın kullanılan oyun motoru olup, onu %14 ile Unreal takip ediyor. Afrikalı geliştiriciler için finansal zorluklar devam ediyor; sadece %59'u dış yatırım alabiliyor ve istikrarsız güç kaynağı ve uygun fiyatlı internet erişimi gibi altyapı zorlukları devam ediyor.

VC Fonlaması Carry1st Örnek Olayı

Sahra Altı Afrika'daki oyuncu sayısının önümüzdeki beş yıl içinde yüz milyonları aşması beklenirken, Carry1st gibi startup'lar bu muazzam potansiyelden yararlanmak için stratejik olarak konumlanıyor.

Bu Güney Afrika merkezli sosyal oyunlar ve interaktif içerik yayıncısı, Andreessen Horowitz (a16z), Konvoy Ventures gibi web3 ve gaming odaklı tanınmış fonlar ve son olarak 27 milyon dolarlık pre-Series B finansman turunda Bitkraft Ventures'ın eklenmesiyle yatırımcılardan önemli destek aldı.

İlginç bir şekilde, Afrika dünyada web3 teknolojisini en hızlı benimseyen bölgelerden biri olarak ortaya çıkıyor. Uluslararası Para Fonu (IMF) tarafından yayınlanan bir rapora göre, bölgeden gelen crypto işlemleri 2021'de ayda 20 milyar dolara ulaştı. Afrika'nın birçok bölgesinde alternatif varlıkların popülaritesinin nedenlerinden biri, ana akım fiat varlıklarının orada oldukça istikrarsız olmasıdır.

Web3 Gaming ile İlgisi

Üç rapordan elde edilen bulgular, web3 gaming dünyasına değerli içgörüler sunuyor. Katılımcıların %92'sinin aktif olarak mobil oyunlarla ilgilenmesi, verilerin oyun deneyimlerinde erişilebilirliğin ve kolaylığın önemini vurguladığını gösteriyor. Merkezi olmayan ve birlikte çalışabilir yapısıyla blockchain gaming, merkezi uygulama mağazalarına olan ihtiyacı ortadan kaldırarak ve sorunsuz çapraz platform deneyimleri sağlayarak erişilebilirliği daha da artırma potansiyeline sahip. Bu, mobil oyunlara yönelik yaygın tercihle iyi bir şekilde örtüşüyor ve web3'ün daha fazla benimsenmesini hızlandırabilir.

Dahası, veriler oyunlara yapılan önemli finansal yatırımı vurguluyor; oyuncuların %63'ü oyunla ilgili satın almalar yapmış. Bu, web3 gaming ekosistemi içindeki potansiyel ekonomik fırsatların altını çiziyor; burada merkezi olmayan finans (DeFi) mekanizmaları, play-to-earn ve non-fungible token'lar (NFT'ler) gibi yenilikçi para kazanma modelleri sunabilir. Bu modeller, oyuncuların oyun içi varlıklarına gerçekten sahip olmalarını ve sanal ekonomilerde değer yaratımına katılmalarını sağlayarak daha sürdürülebilir ve kapsayıcı bir oyun ekosistemini teşvik edebilir.

Raporlarda belirtilen ücretsiz oyunlara olan tercih ve maliyet endişeleri gibi engeller, web3 gaming'in çözümler sunabileceği alanlara da işaret ediyor. Merkezi olmayan yönetim ve tokenomics aracılığıyla, web3 gaming platformları katılımı teşvik edebilir ve oyuncuları katkıları için ödüllendirebilir, böylece giriş engellerini düşürerek daha kapsayıcı bir oyun topluluğu oluşturabilir. Ek olarak, blockchain teknolojisinin sağladığı şeffaflık ve değişmezlik, veri gizliliği ve güvenliği ile ilgili endişeleri gidererek oyuncular arasında güveni artırabilir.

Son Düşünceler

Sonuç olarak, raporlardan elde edilen bulgular, oyun endüstrisinin dinamiklerine değerli içgörüler sunmakta ve web3 gaming'in oyunların nasıl oluşturulduğunu, dağıtıldığını ve para kazandırıldığını devrim niteliğinde değiştirme potansiyelini vurgulamaktadır. Merkeziyetsizliği, blockchain teknolojisini ve topluluk odaklı inovasyonu benimseyerek, web3 gaming, daha fazla kapsayıcılık, sahiplik ve etkileşim sağlayarak yeni bir oyun deneyimleri çağını başlatma potansiyeline sahiptir.