Konvoy 2024 2. Çeyrek Oyun Sektörü Raporu, fonlama, bölgesel yatırım faaliyetleri ve gelişmekte olan sektör temalarındaki temel trendlere odaklanarak oyun pazarının mevcut durumunu derinlemesine inceliyor. Bu çeyrekte, oyun sektörü bir önceki çeyreğe kıyasla girişim sermayesi fonlamasında %20'lik kayda değer bir düşüş yaşadı ve 104 anlaşma ile toplam 492 milyon dolara ulaştı. Bu düşüşe rağmen, erken aşama yatırımları yeni bir zirveye ulaşarak güçlü bir büyüme potansiyeline işaret etti.

Rapor ayrıca, yatırım odağında oyun teknolojisi ve altyapısına doğru önemli kaymaları ve bu alanlara yapılan fonlamada önemli bir artışı vurguluyor. Ek olarak, rapor özellikle Asya'daki bölgesel yatırım dinamiklerine ilişkin bilgiler sunuyor ve oyun alanına giren büyük teknoloji şirketlerinin son stratejik hamlelerini tartışıyor.

Konvoy 2024 2. Çeyrek Oyun Sektörü Raporu

Oyun Sektörü Raporu: 2024 2. Çeyrek

Bu makalede, gelişen oyun ortamında yol almak isteyen paydaşlar için değerli bilgiler sunarak, özel ve halka açık piyasa fonlamasının, bölgesel yatırım faaliyetlerinin ve temel sektör gelişmelerinin ayrıntılarına bakarak verileri inceliyoruz. Ayrıca, etkileşimli medyada rekabeti yoğunlaştırarak yakın zamanda oyun sektörüne giren YouTube ve LinkedIn'i derinlemesine inceliyoruz.

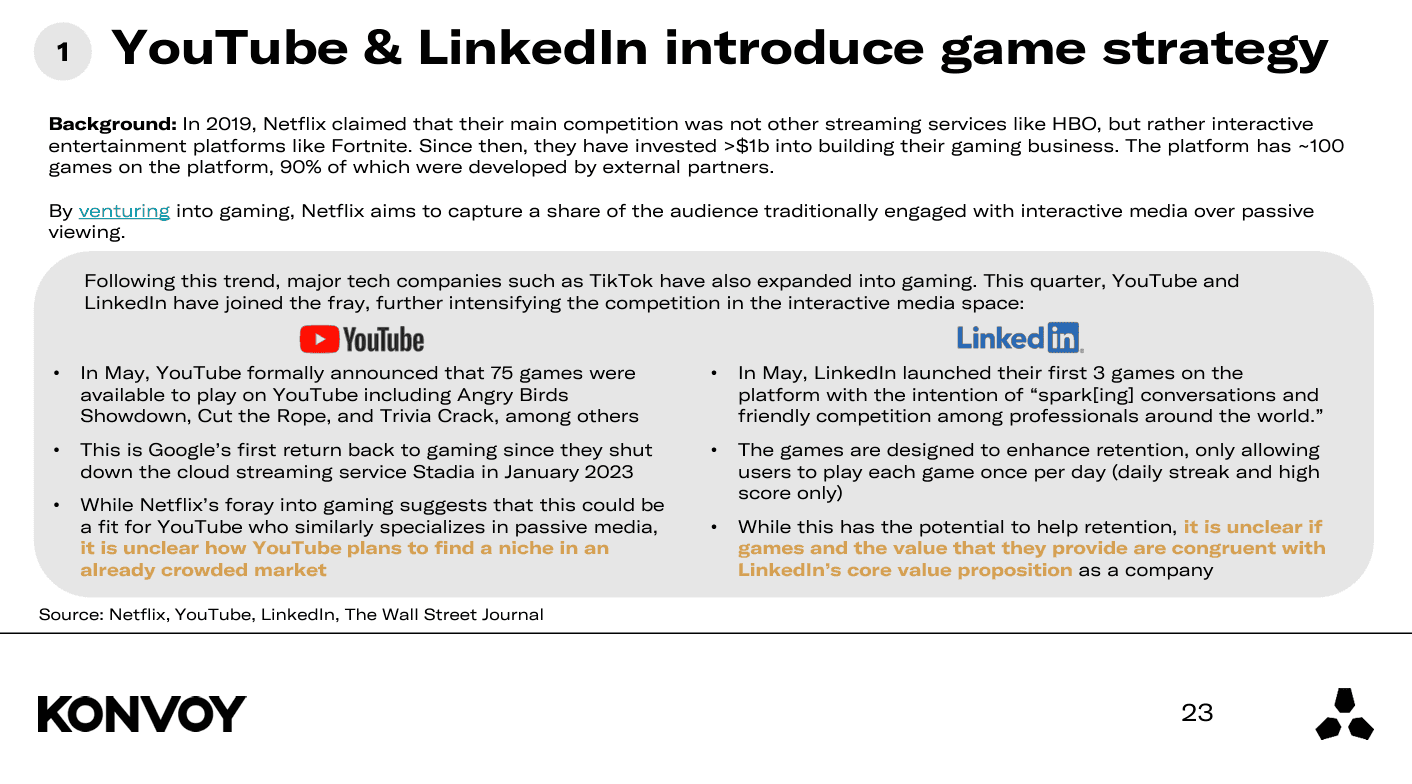

Bu hamle, Netflix'in 2019'daki değişimini takip ediyor; şirket, Fortnite gibi platformlarla rekabet etmek için oyunlara 1 milyar doların üzerinde yatırım yaptı. Netflix şu anda çoğu harici geliştiricilerden olmak üzere yaklaşık 100 oyun sunuyor. YouTube, Stadia'yı kapattıktan sonra oyunlara geri dönüşünü işaret eden Angry Birds Showdown ve Trivia Crack dahil 75 oyun başlattı. LinkedIn de profesyonel etkileşimi artırmayı amaçlayan üç yeni oyun tanıttı. Bu platformlar oyunlara daldıkça, stratejileri ve pazar konumları henüz belli değil.

Konvoy 2024 2. Çeyrek Oyun Sektörü Raporu

Temel Pazar Göstergeleri

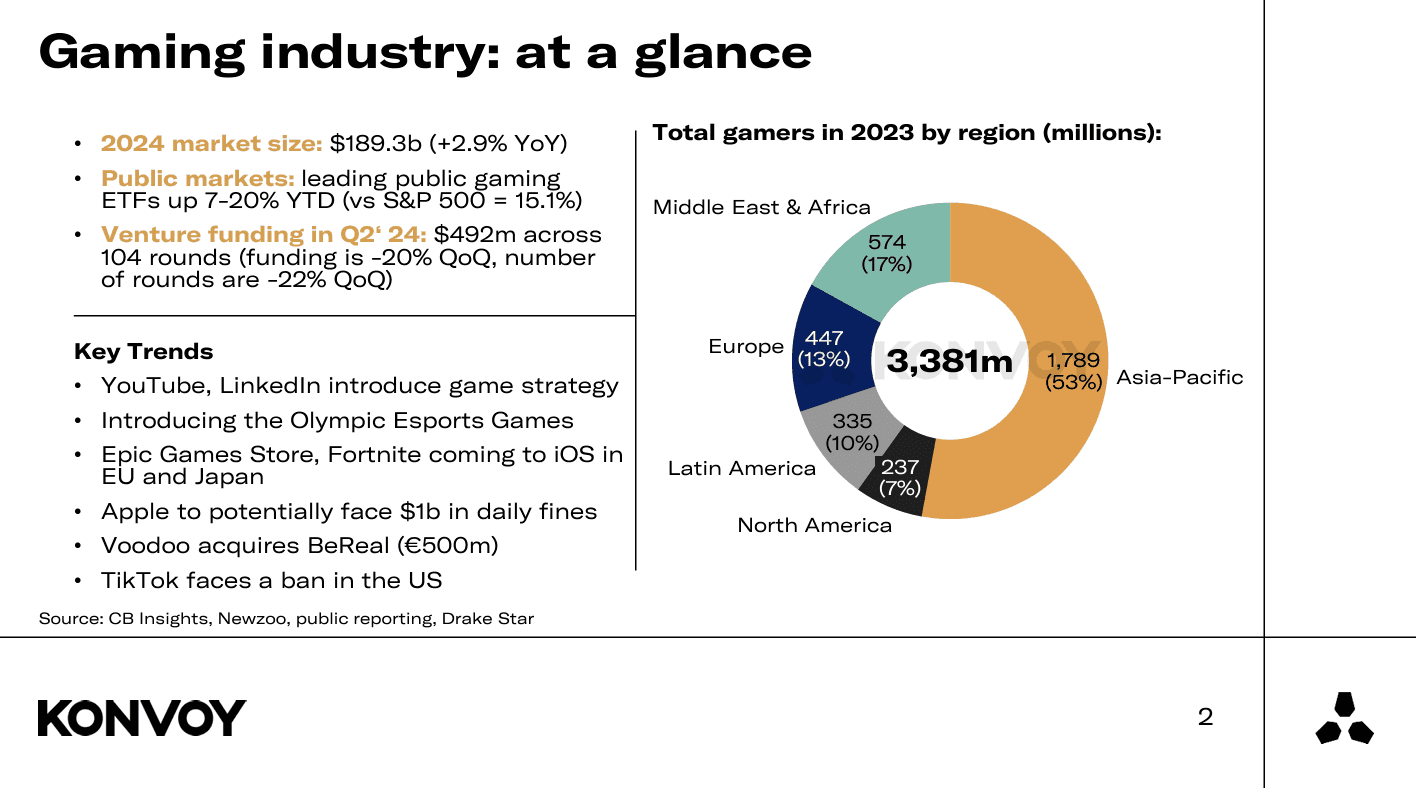

- Oyun Pazarı Büyüklüğü: 2024'te 189,3 milyar dolara ulaşması bekleniyor, bu da yıllık bazda %2,9'luk bir artış.

- VC Fonlaması: 2024 2. Çeyrek'te toplam 492 milyon dolar, çeyreklik bazda %20'lik bir düşüş.

- Anlaşma Hacmi: 2024 2. Çeyrek'te 104 anlaşma tamamlandı, bu da çeyreklik bazda %22'lik bir düşüşü yansıtıyor.

- Halka Açık Piyasa Performansı: Oyun ETF'leri iyi performans gösterdi, en iyi ETF'ler 2024 başından bu yana %19,7 artarken, S&P 500 %15,1 yükseldi.

- Nakit Bakiyeleri: Halka açık piyasada lider oyun şirketleri 33,4 milyar dolar, büyük teknoloji şirketleri ise 223,9 milyar dolar biriktirdi.

Konvoy 2024 2. Çeyrek Oyun Sektörü Raporu

Girişim Fonlama Trendlerine Genel Bakış

Oyun sektörü, 2024 1. Çeyrek ile 2024 2. Çeyrek arasında girişim fonlamasında %20'lik bir düşüş yaşadı ve 104 anlaşma ile toplam 492 milyon dolara ulaştı. Bu düşüş, 2023 1. Çeyrek ile 2. Çeyrek arasında gözlemlenen benzer bir modeli takip ediyor ve mevsimsel çeyreklik (QoQ) değişiklikleri yansıtıyor. Ancak, yıllık (YoY) karşılaştırıldığında, fonlama da %7 düştü ve anlaşma sayısında %12'lik kayda değer bir düşüşle, 2023 2. Çeyrek'teki 118 anlaşmada 529 milyon dolardan azaldı.

Genel düşüşe rağmen, erken aşama fonlaması (Pre-Seed'den Series A'ya kadar) önemli bir büyüme gösterdi. 2024 2. Çeyrek, son 12 ayın en yüksek erken aşama fonlama miktarını işaret etti. Tarihsel olarak, erken aşama yatırımları genel fonlamanın yaklaşık %80-85'ini oluştururken, bu oran şimdi yaklaşık %90'a yükseldi.

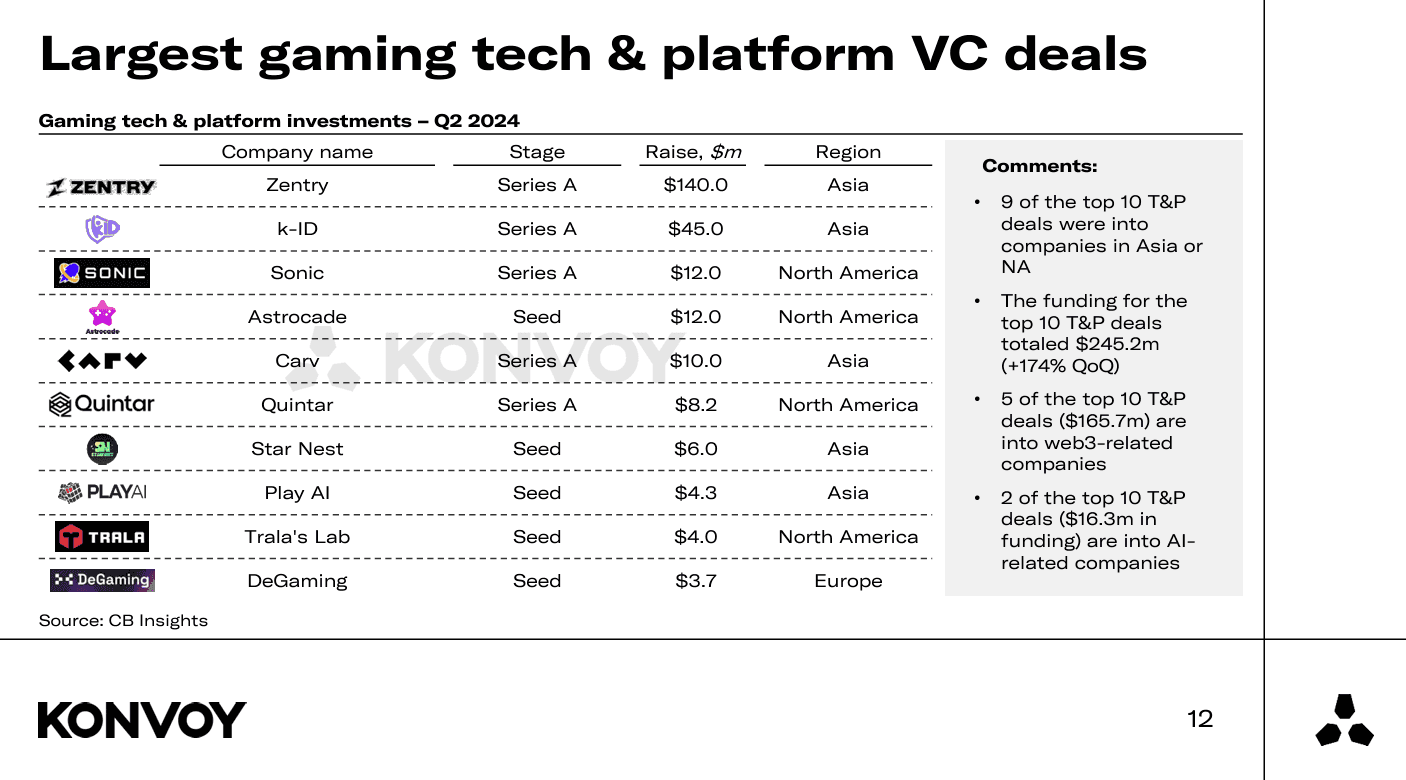

Oyun Tech ve Platformlarındaki Önemli VC Anlaşmaları

- En İyi Anlaşmalar: En iyi 10 tech ve platform anlaşmasının 9'u Asya veya Kuzey Amerika'daydı ve toplam 245,2 milyon dolar tutarındaydı.

- Web3 ve AI Yatırımları: En iyi anlaşmaların yarısı web3 ile ilgiliyken, ikisi AI'ya odaklanmıştı, bu da bu teknolojilere artan ilgiyi gösteriyor. Carv 10 milyon dolar, Play AI 4,3 milyon dolar ve DeGaming 3,7 milyon dolar topladı.

En Büyük Oyun Tech ve Platform VC Anlaşmaları

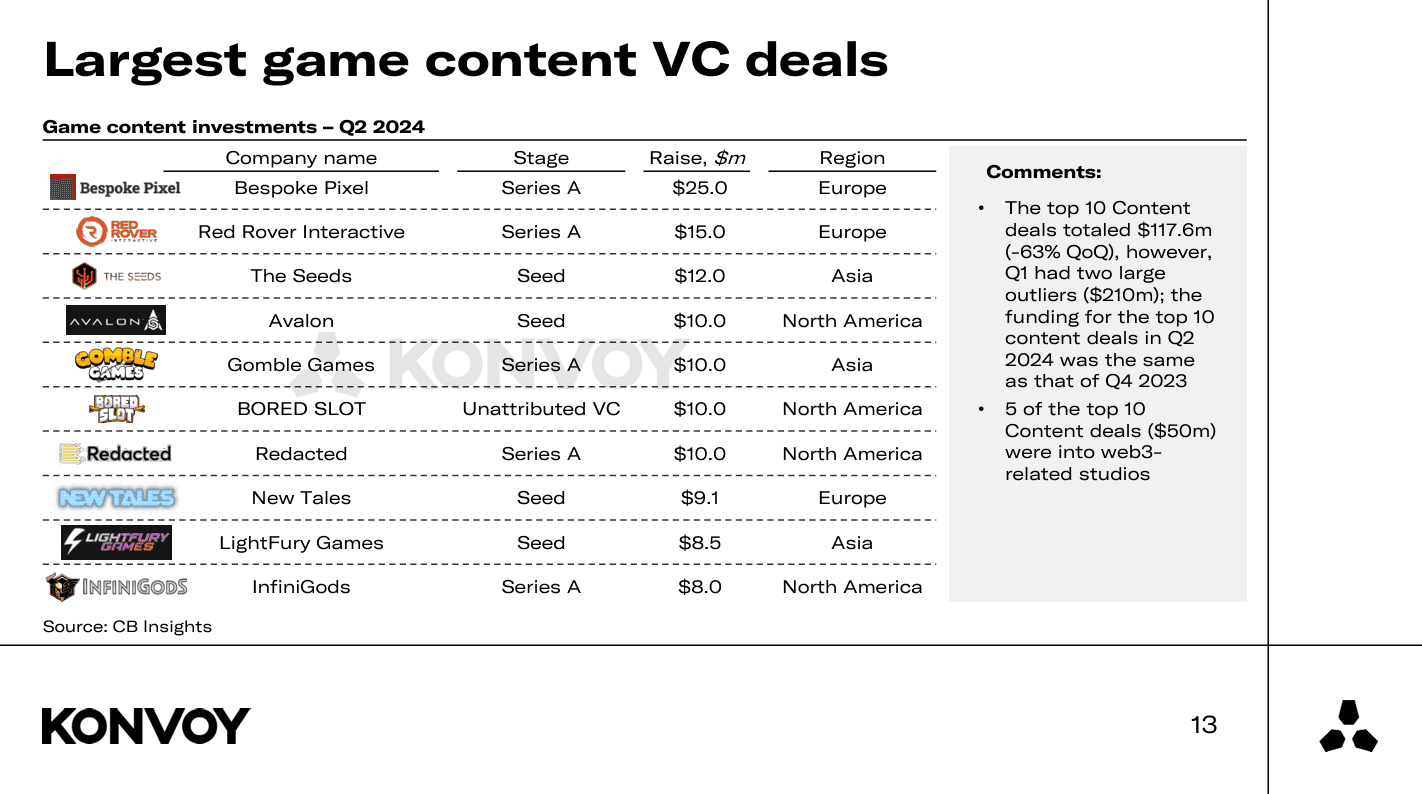

İçerik Geliştirme Anlaşmaları

- Fonlama Trendleri: En iyi 10 içerik anlaşması toplam 117,6 milyon dolar tutarındaydı, bu da çeyreklik bazda %63'lük bir düşüş, ancak 2023 4. Çeyrek seviyeleriyle tutarlı.

- Web3-İlgili Stüdyolar: Web3, en iyi 10 içerik anlaşmasının 5'inde web3-ilgili stüdyoları içermesiyle önemli bir odak noktası olmaya devam ediyor. Avalon, AI özellikli yeni nesil devasa çok oyunculu çevrimiçi oyunu için 10 milyon dolar topladı, şu anda geliştirme aşamasında. Redacted, tanınmış VC Animoca Brands liderliğinde 10 milyon dolar topladı, bir "web3 eğlence ekosistemi" inşa etmek için. InfiniGods, web3 oyun portföyünü, özellikle King of Destiny adlı bir mobil oyunu inşa etmeye devam etmek için 8 milyon dolar topladı. İlginç bir şekilde, bu üç web3 anlaşmasının hepsi Kuzey Amerika'dandı.

En Büyük Oyun İçeriği VC Anlaşmaları

Yatırım Odağında Değişim

Geçen çeyrekte yatırım odağında kayda değer bir değişim gözlemlendi; oyun teknolojisi, altyapı ve platformlara odaklanan şirketlere yapılan fonlamada önemli bir artış yaşandı. Bu değişim, Zentry (eski adıyla GuildFi) için 140 milyon dolarlık bir Series A ve Konvoy portföy şirketi k-ID için 45 milyon dolarlık bir Series A gibi büyük yatırımlarla desteklendi. Bu yatırımlar, oyun sektörünün temel "kazma kürek"lerine yapılan fonlamada çeyreklik bazda %175'lik bir artışı yansıtıyor.

Bölgesel Yatırım Faaliyetleri

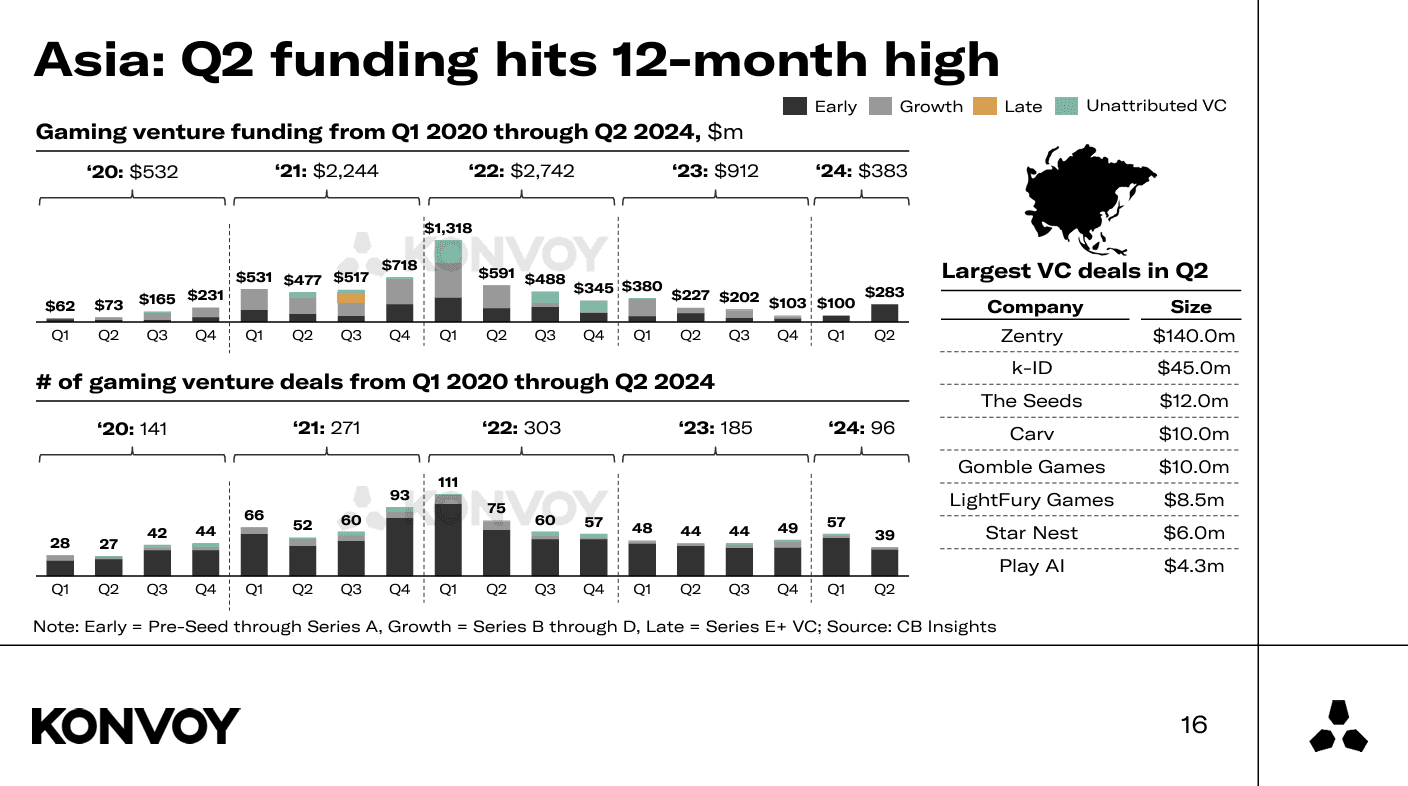

Asya, toplam 283 milyon dolar değerinde 39 anlaşma ile yatırım faaliyetlerinde liderliğini sürdürdü. Bu bölgenin hakimiyeti, Asya oyun sektörünün artan etkisini ve pazar potansiyelini vurguluyor. Avrupa'nın fonlaması %51 düşerken, anlaşma sayısı çeyreklik bazda +32 oldu. Avustralya'da sadece bir açıklanmış VC oyun anlaşması yapılırken, Güney Amerika'da açıklanmış hiçbir anlaşma olmadı.

Asya: 2. Çeyrek Fonlaması 12 Ayın En Yüksek Seviyesine Ulaştı

Önemli Trendler ve Güncel Olaylar

- YouTube ve LinkedIn'in Oyun Stratejisi: Her iki platform da oyun özelliklerini tanıttı ve rekabetçi etkileşimli eğlence ortamına katıldı. Bu, Netflix'in 2019'dan bu yana oyunlara yaptığı önemli yatırımı takip ediyor.

- Olimpiyat Espor Oyunları: Esporun Olimpiyat Oyunlarına dahil edilmesi, sektör için önemli bir dönüm noktası.

- Epic Games Store ve Fortnite Genişlemesi: Bu platformlar AB ve Japonya'da iOS'a genişliyor.

- Apple ve TikTok Düzenleyici Zorlukları: Apple potansiyel para cezalarıyla karşı karşıyayken, TikTok ABD'de olası bir yasakla yüzleşiyor.

- Voodoo'nun BeReal'ı Satın Alması: 500 milyon avroluk satın alma, oyun ve teknoloji sektörlerindeki artan konsolidasyonu vurguluyor.

Voodoo, BeReal'ı 500 Milyon Avroya Satın Aldı

YouTube ve LinkedIn'e Derinlemesine Bakış

Son gelişmelerde, YouTube ve LinkedIn, etkileşimli eğlence platformlarının rekabetçi ortamına katılarak oyun özelliklerini tanıttı. Bu hamle, Netflix'in 2019'da başlattığı bir trendi takip ediyor; Netflix, Fortnite gibi oyun platformlarını geleneksel yayın hizmetleri yerine birincil rakipleri olarak tanımlamıştı. Netflix daha sonra oyun işini genişletmek için 1 milyar doların üzerinde yatırım yaptı ve platformunda yaklaşık 100 oyun sunuyor, bunların çoğu harici ortaklar tarafından geliştirildi.

Netflix Oyunları

YouTube, bu Mayıs ayında yaptığı önemli bir duyuruda, Angry Birds Showdown, Cut the Rope ve Trivia Crack gibi popüler oyunlar da dahil olmak üzere platformunda 75 mevcut oyunu tanıttı. Bu, Google'ın Ocak 2023'te bulut akış hizmeti Stadia'yı durdurduktan sonra oyunlara geri dönüşünü işaret ediyor. Bu arada, LinkedIn, dünya genelindeki kullanıcılar arasında gündelik rekabet yoluyla profesyonel etkileşimi teşvik etmeyi amaçlayan ilk üç oyununu başlattı. Bu oyunlar, günlük seriler ve yüksek puanlar gibi özelliklerle günlük etkileşimi teşvik etmek için stratejik olarak tasarlandı.

YouTube ve LinkedIn'in bu stratejik genişlemesi, büyük teknoloji şirketlerinin geleneksel olarak etkileşimli medyaya ilgi duyan kitleleri çekmek için oyunlara çeşitlendiği daha geniş bir sektör trendini yansıtıyor. Bu hamle, kullanıcı tutmayı artırma potansiyeline sahip olsa da, YouTube ve LinkedIn'in zaten doymuş bir oyun pazarında kendi nişlerini nasıl oluşturacakları konusunda sorular devam ediyor.

YouTube ve LinkedIn Yeni Oyun Stratejisini Tanıttı

Son Düşünceler

2024 2. Çeyrek Konvoy Oyun Sektörü Raporu, hem zorluklar hem de fırsatlar yaşayan dinamik bir oyun sektörünün nüanslı bir resmini çiziyor. Genel girişim fonlaması azalmış olsa da, erken aşama yatırımlarındaki artış ve oyun teknolojisi, altyapı ve platformlara yönelik stratejik bir dönüş, güçlü bir temel potansiyele işaret ediyor.

Bölgesel trendler, özellikle Asya'da, ve YouTube ve LinkedIn gibi teknoloji devlerinin oyunlara yönelik önemli hamleleri, sektörün artan önemini vurguluyor. Sektör bu değişimleri aşarken, paydaşlar inovasyonla dolu ve büyüme için hazır bir ortama bakabilirler, özellikle 2025 ve sonrası için umut verici beklentilerle.