ตลาดเกมของอินเดียยังคงขยายตัวอย่างรวดเร็ว โดยวางตำแหน่งตัวเองเป็นตลาดที่เติบโตเร็วที่สุดในบรรดาตลาดที่ Niko Partners ติดตาม แม้จะมีการเติบโตที่แข็งแกร่ง แต่ตลาดนี้—ไม่รวมเกมที่ใช้เงินจริง (RMG)—ยังคงมีขนาดค่อนข้างเล็กกว่าประเทศชั้นนำในอุตสาหกรรมเกมทั่วโลก ตามรายงาน India Gamer Behavior & Market Insights Report ของ Niko Partners แนวโน้มสำคัญหลายประการกำลังกำหนดภูมิทัศน์สำหรับทั้งเกมเมอร์และบริษัทเกม

ตลาดวิดีโอเกมในอินเดีย

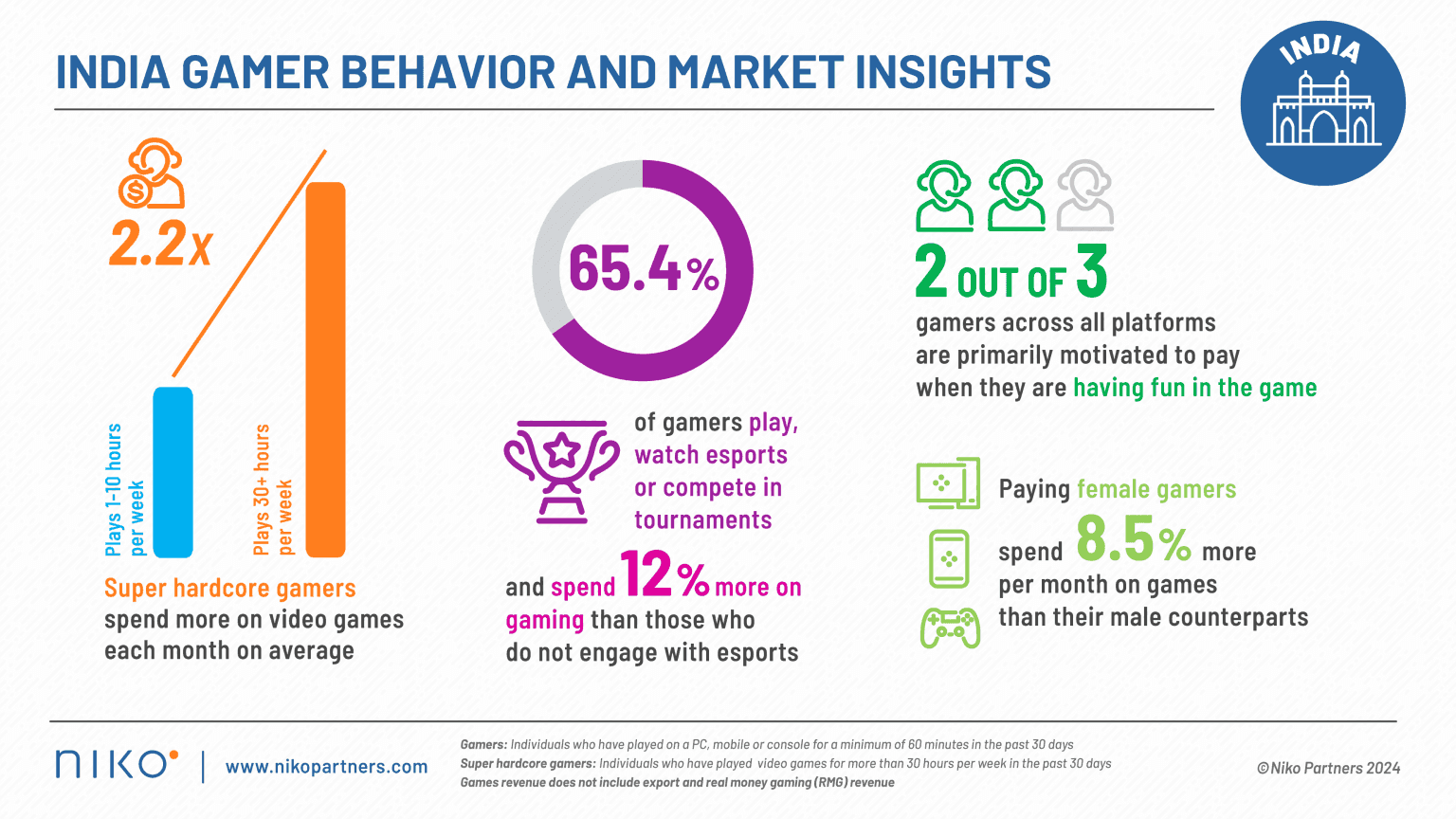

ความเต็มใจที่จะใช้จ่ายเพิ่มขึ้น

โอกาสในการสร้างรายได้เพิ่มขึ้น เนื่องจากเกมเมอร์ชาวอินเดียจำนวนมากขึ้นเต็มใจที่จะใช้จ่ายกับการเล่นเกมมากกว่าที่เคยเป็นมา โดยเฉพาะอย่างยิ่ง 77.3% ของ เกมเมอร์ PC (พีซี) รายงานว่าใช้จ่ายกับเกม PC (พีซี) มากขึ้นในไตรมาสที่ 1 ปี 2024 เมื่อเทียบกับช่วงเดียวกันของปี 2023 ซึ่งเป็นอัตราการเติบโตที่สูงกว่าที่เห็นในเกมมือถือและเกมคอนโซล

ข้อค้นพบที่สำคัญจากรายงานคือ เกมเมอร์หญิงที่จ่ายเงินสำหรับเกมใช้จ่ายมากกว่าเกมเมอร์ชาย 8.5% ต่อเดือน ซึ่งเน้นย้ำถึงความหลากหลายที่เพิ่มขึ้นในรูปแบบการใช้จ่ายของกลุ่มเป้าหมายเกมเมอร์ชาวอินเดีย ด้วยรายได้ที่ใช้แล้วทิ้งที่เพิ่มขึ้นและการเข้าถึงสมาร์ทโฟนระดับไฮเอนด์ที่กว้างขึ้น โดยเฉพาะอย่างยิ่งที่ขับเคลื่อนโดยทัวร์นาเมนต์อีสปอร์ต (esports) ที่เน้นมือถือเป็นหลัก รายได้เฉลี่ยต่อผู้ใช้ (ARPU) คาดว่าจะเพิ่มขึ้น

เกม Battle Royale (แบทเทิลรอยัล) และการมีส่วนร่วม

ประเภทเกม Battle Royale (แบทเทิลรอยัล) ยังคงครองตลาดเกมมือถือของอินเดีย จากข้อมูลของ Niko Partners 57% ของ เกมเมอร์มือถือในอินเดียได้เล่นเกม Battle Royale (แบทเทิลรอยัล) ในช่วงสามเดือนที่ผ่านมา โดยมีเกมยอดนิยมอย่าง BGMI และ Free Fire เป็นผู้นำ ในบรรดาเกมเมอร์มือถือที่ใช้จ่ายเงิน 60% ได้ซื้อ Battle Pass (แบทเทิลพาส) หรือ Season Pass (ซีซันพาส) ซึ่งสะท้อนถึงแนวโน้มที่เพิ่มขึ้นของการซื้อในเกม

อีสปอร์ต (Esports) ได้กลายเป็นพลังสำคัญในภูมิทัศน์การเล่นเกมของอินเดีย รายงานเปิดเผยว่า 65.4% ของผู้ตอบแบบสอบถามมีส่วนร่วมกับอีสปอร์ต (esports) ไม่ว่าจะผ่านการเล่น การรับชม หรือการแข่งขันในทัวร์นาเมนต์ ผู้ที่เกี่ยวข้องกับอีสปอร์ต (esports) มีแนวโน้มที่จะใช้จ่ายกับการเล่นเกมมากกว่าผู้ที่ไม่ได้เข้าร่วมในระบบนิเวศของอีสปอร์ต (esports) ถึง 12% ความกระตือรือร้นที่เพิ่มขึ้นสำหรับอีสปอร์ต (esports) ควบคู่ไปกับ การเล่นเกมที่เน้นมือถือเป็นหลัก มีแนวโน้มที่จะยังคงขับเคลื่อนการเติบโตของตลาดต่อไป

พฤติกรรมเกมเมอร์และข้อมูลเชิงลึกของตลาดอินเดีย

อิทธิพลทางสังคมและการเลือกเกม

รายงานเน้นย้ำถึงความสำคัญขององค์ประกอบทางสังคมในการเล่นเกม เกมเมอร์ชาวอินเดียส่วนใหญ่—57.2%—ค้นพบเกมใหม่ผ่านสตรีมเมอร์ (streamers) และอินฟลูเอนเซอร์ (influencers) นอกจากนี้ ความสามารถในการเล่นกับเพื่อนหรือแข่งกับเพื่อนทางออนไลน์ รวมถึงรีวิวเชิงบวกจากเพื่อนและอินฟลูเอนเซอร์ (influencers) ในชุมชน เป็นสองปัจจัยที่มีอิทธิพลมากที่สุดสำหรับเกมเมอร์ชาวอินเดียในการเลือกเกมใหม่ ข้อค้นพบเหล่านี้ชี้ให้เห็นว่าคำแนะนำจากเพื่อนและการมีส่วนร่วมในชุมชนเป็นแรงจูงใจที่ทรงพลังในการกำหนดพฤติกรรมการเล่นเกม

การเติบโตของตลาดและการคาดการณ์

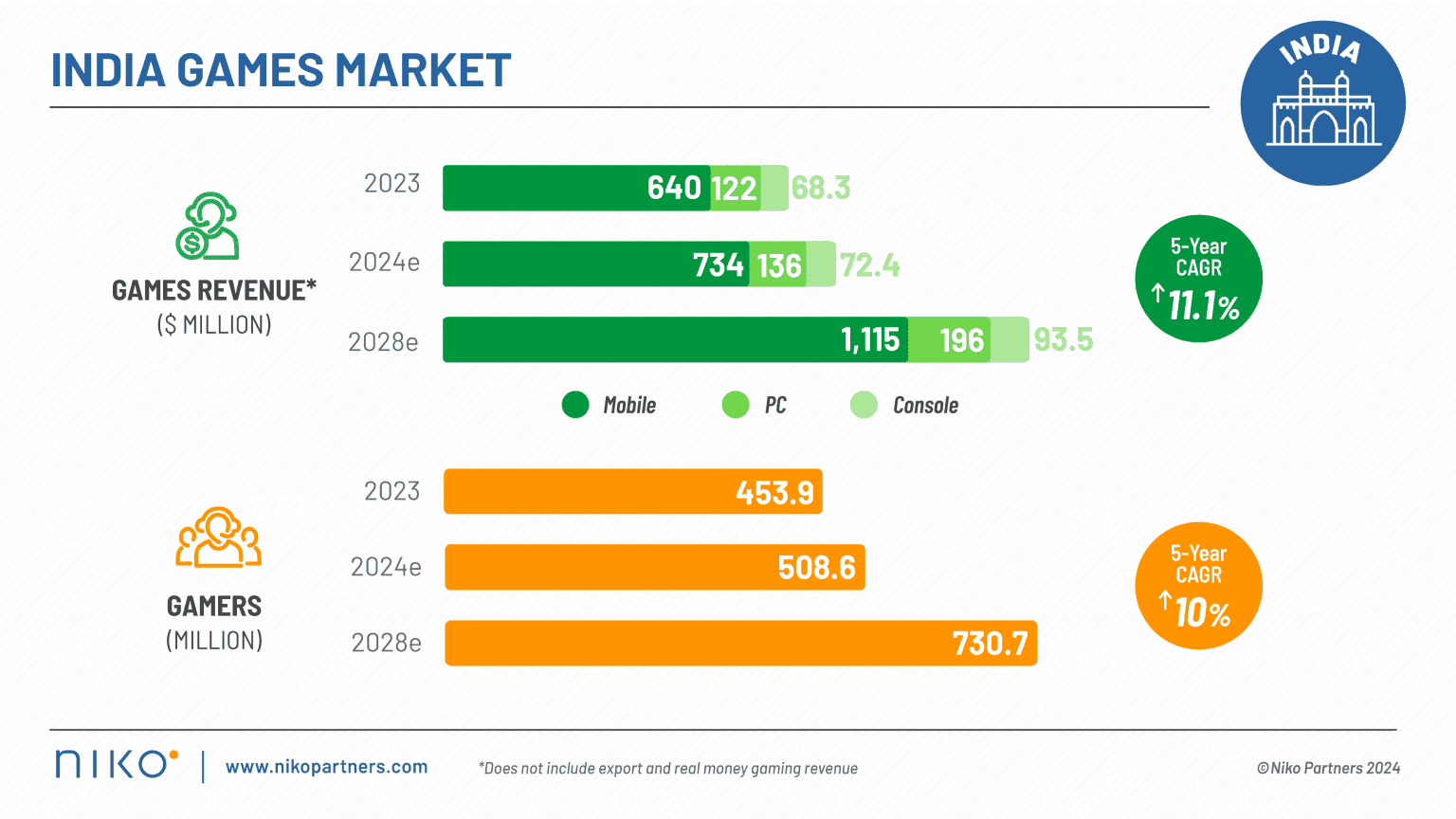

รายงาน India Market Model ของ Niko Partners เปิดเผยว่าตลาดวิดีโอเกมของอินเดียสร้างรายได้ 830 ล้านดอลลาร์ในปี 2023 ซึ่งเพิ่มขึ้น 15.9% เมื่อเทียบเป็นรายปี แม้ว่าจะช้ากว่าการเติบโต 19% ที่สังเกตได้ในปี 2022 ในบรรดาประชากรเกมเมอร์จำนวนมากของอินเดีย มีเพียง 3% เท่านั้นที่ใช้จ่ายเงินกับเกม โดยมีรายได้เฉลี่ยต่อผู้ใช้ที่จ่ายเงิน (ARRPU) อยู่ที่ 0.29 ดอลลาร์ต่อเดือน

ตลาดเกมของอินเดียคาดว่าจะเติบโต 13.6% ในปี 2024 โดยมีรายได้ถึง 943 ล้านดอลลาร์ และคาดว่าจะเกิน 1 พันล้านดอลลาร์ภายในปี 2025 การคาดการณ์ระยะยาวระบุว่าตลาดจะแตะ 1.4 พันล้านดอลลาร์ภายในปี 2028 ซึ่งสะท้อนถึงอัตราการเติบโตเฉลี่ยต่อปีแบบทบต้น (CAGR) 11.1% ในระยะเวลาห้าปี

เกมมือถือจะยังคงครองตลาด โดยคิดเป็น 77.9% ของรายได้ทั้งหมด ตามมาด้วยเกม PC (พีซี) ที่ 14.5% และเกมคอนโซลที่ 7.7% ซึ่งสอดคล้องกับแนวโน้มที่เน้นมือถือเป็นหลักที่โดดเด่นในภูมิทัศน์การเล่นเกมของอินเดียในช่วงไม่กี่ปีที่ผ่านมา

ภาพรวมตลาดเกมอินเดีย

ข้อคิดสุดท้าย

ตลาดเกมของอินเดียมีแนวโน้มที่จะเติบโตอย่างมีนัยสำคัญในอีกไม่กี่ปีข้างหน้า โดยได้รับแรงหนุนจากการใช้จ่ายที่เพิ่มขึ้นของเกมเมอร์ โดยเฉพาะอย่างยิ่งบนแพลตฟอร์มมือถือ และวงการอีสปอร์ต (esports) ที่เฟื่องฟู ด้วยตลาดที่คาดว่าจะเกิน 1 พันล้านดอลลาร์ในปี 2025 บริษัทที่ต้องการขยายธุรกิจในอุตสาหกรรมเกมทั่วโลกควรให้ความสนใจกับแนวโน้มเหล่านี้ ในฐานะหนึ่งในตลาดที่เติบโตเร็วที่สุดในโลก อินเดียนำเสนอโอกาสมากมายสำหรับทั้งผู้พัฒนาเกมและบริษัทที่ต้องการใช้ประโยชน์จากวัฒนธรรมการเล่นเกมที่เป็นเอกลักษณ์ของภูมิภาคนี้

ที่มา: Niko Partners