ในภูมิทัศน์ของอุตสาหกรรมเกมที่มีการพัฒนาอยู่ตลอดเวลา ข้อมูลเชิงลึกที่ขับเคลื่อนด้วยข้อมูลมีบทบาทสำคัญในการทำความเข้าใจแนวโน้มของตลาด จากรายงาน Global Gaming Market Report สำหรับไตรมาส 2 ปี 2023 ของ Drake Star สิ่งพิมพ์ล่าสุดของพวกเขาได้แบ่งปันข้อมูลจาก ไตรมาส 3 ปี 2023 ภาคเกมยังคงมีการเปลี่ยนแปลงที่สำคัญในด้านเงินทุนและกิจกรรม M&A ในบทความนี้ เราจะสรุปประเด็นสำคัญจากรายงานและให้ข้อมูลเชิงลึกที่มีคุณค่าสำหรับชุมชนเกม web3

ไฮไลท์ไตรมาส 3 ปี 2023

ในไตรมาส 3 บริษัทเกมยักษ์ใหญ่ได้กลับมาดำเนินโครงการ M&A อีกครั้งหลังจากช่วงเวลาที่ค่อนข้างเงียบเหงา Tencent เป็นผู้นำด้วยการเคลื่อนไหวเชิงกลยุทธ์ 5 ครั้ง รวมถึงการเข้าซื้อกิจการส่วนใหญ่ของ Techland ซึ่งทำให้บริษัทติดอันดับหนึ่งในสามข้อตกลงที่ใหญ่ที่สุดของปี Playtika ได้ขยายพอร์ตโฟลิโอเกมแคชชวล (casual game) ด้วยการเข้าซื้อกิจการ Innplay Labs และ Youda Game ซึ่งแสดงให้เห็นถึงการมุ่งเน้นที่การกระจายความเสี่ยงอย่างต่อเนื่อง

Goldman Sachs ร่วมกับ General Atlantic และ LEGO ได้สร้างความฮือฮาด้วยข้อเสนอเงินสดทั้งหมด $1.72 พันล้านดอลลาร์ เพื่อเข้าซื้อแพลตฟอร์มอีเลิร์นนิง (e-learning) แบบเกมมิฟายด์ (gamified) อย่าง Kahoot ผู้เล่นที่โดดเด่นอื่นๆ เช่น Take-Two/Rockstar Games, Behavior Interactive, Capcom และ Roblox ก็มีส่วนร่วมเช่นกัน โดยคิดเป็นกว่า 40% ของข้อตกลง M&A ในกลุ่ม PC/คอนโซล (console)

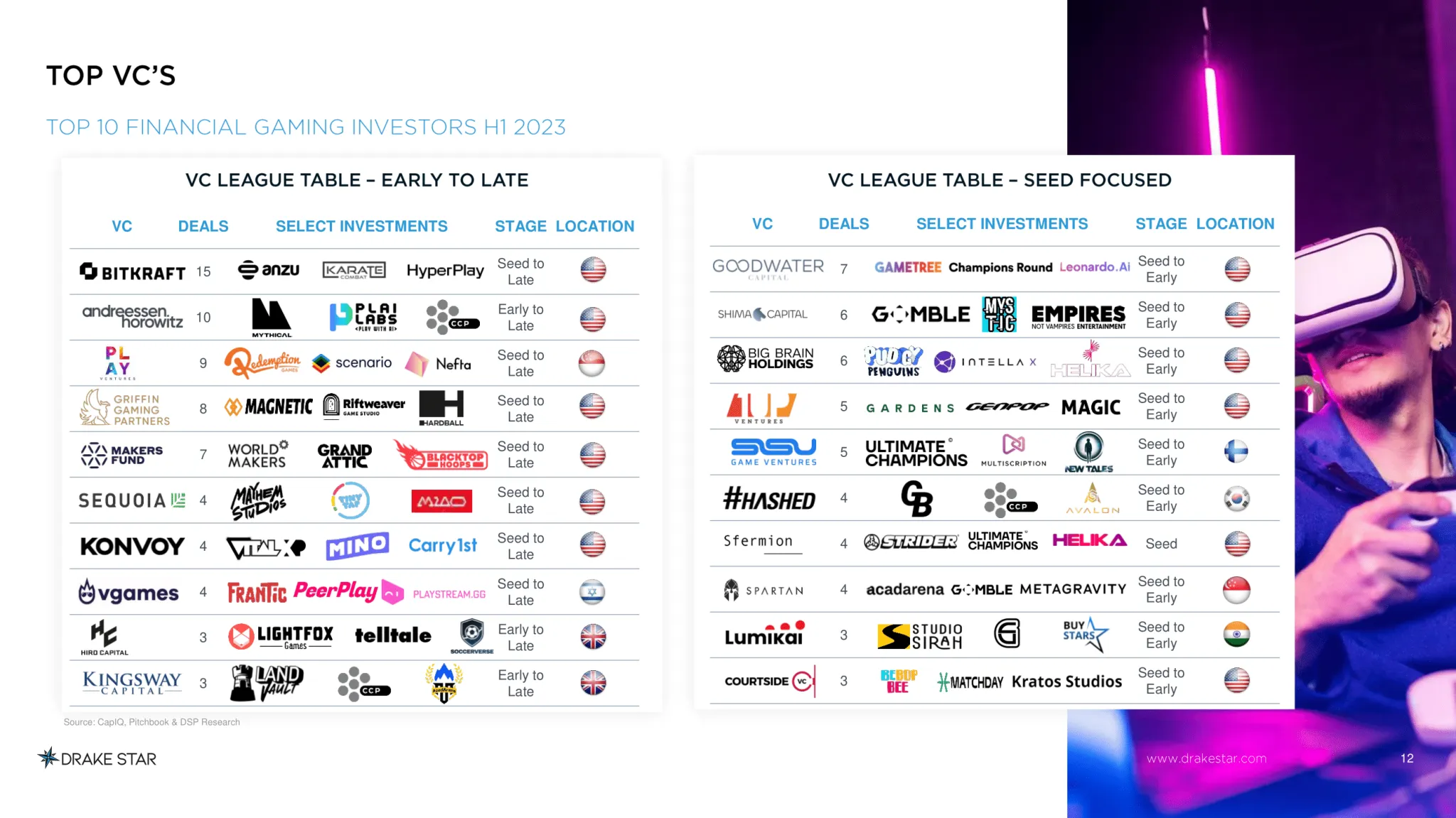

ในขณะเดียวกัน การเงินส่วนตัวก็เติบโตอย่างรวดเร็ว โดยมีการระดมทุนกว่า 1 พันล้านดอลลาร์ใน 185 ข้อตกลงในไตรมาส 3 บริษัทที่เพิ่งเริ่มต้น (early-stage companies) ได้รับเงินทุนกว่า 85% ของเงินทุนเหล่านี้ โดยมีการระดมทุนที่โดดเด่นสำหรับ Candivore ($100M), Second Dinner ($90M), Story Protocol ($54M), Futureverse ($54M), Inworld AI ($50M) และ Veloce Media Group ($50M) บริษัทร่วมลงทุนรายใหญ่ BITKRAFT, Andreessen Horowitz, Play Ventures, Griffin Gaming และ Vgames เป็นผู้นำตารางลีก ซึ่งยืนยันถึงภูมิทัศน์ทางการเงินที่แข็งแกร่ง

M&A

ในไตรมาสที่สาม มีการประกาศข้อตกลง M&A 33 รายการ รวมมูลค่า 5 พันล้านดอลลาร์ หนึ่งในข้อตกลงดังกล่าว มูลค่า $1.72 พันล้านดอลลาร์ คือการเข้าซื้อกิจการ Kahoot! แพลตฟอร์มการเรียนรู้แบบโต้ตอบ ในบรรดาข้อตกลงที่สำคัญอื่นๆ Playtika ได้เข้าซื้อกิจการ Youda Games ($165M) และ Innplay Labs ($300M) รวมมูลค่า 465 ล้านดอลลาร์ Tencent ได้เข้าซื้อกิจการ Techland (ผู้พัฒนา Dying Light) และ Visual Arts (สตูดิโอเกมญี่ปุ่น) Sumo Group ได้เข้าซื้อกิจการ Midoki สตูดิโอพัฒนาเกมมือถือ Supercell ได้เข้าซื้อหุ้นส่วนใหญ่ใน Ultimate Studio Capcom ได้เข้าซื้อกิจการ Swordcanes Studio สตูดิโอสนับสนุนที่ทำงานใน Street Fighter Six Take2/Rockstar Games ได้เข้าซื้อทีมม็อด (modding team) GTA 5 และ RDR 2 Cfx.re เพื่อสนับสนุนกิจกรรมของชุมชน Roblox ได้เข้าซื้อกิจการ Speechly สตาร์ทอัพ (startup) การกลั่นกรองเสียง เพื่อขยายไปสู่การโต้ตอบด้วยเสียงโดยการเพิ่มเครื่องมือกลั่นกรอง AI การเคลื่อนไหวเชิงกลยุทธ์เหล่านี้เน้นย้ำถึงวิวัฒนาการแบบไดนามิกและการขยายตัวทั่วโลกของอุตสาหกรรม

การจัดจำหน่ายหุ้นแบบส่วนตัว (Private Placements)

ในไตรมาสที่สาม การลงทุนส่วนตัวลดลงเหลือ 185 รายการ โดยมีปริมาณธุรกรรมรวม 1 พันล้านดอลลาร์ ในแง่ของจำนวนธุรกรรม นี่เป็นตัวเลขที่ต่ำที่สุดนับตั้งแต่ไตรมาสที่สองของปี 2022 ในแง่ของปริมาณ ไตรมาสที่ต่ำกว่าเพียงไตรมาสเดียวในช่วง 2.5 ปีที่ผ่านมาคือไตรมาสที่สองของปี 2023

Candivore ผู้สร้างเกมพัซเซิลจับคู่ 3 ผู้เล่นหลายคนยอดนิยม Match Masters ระดมทุนได้ $100M ผ่านการเข้าซื้อกิจการส่วนน้อยโดย Haveli Investments Second Dinner ผู้พัฒนาเกมมือถือโซเชียลและแคชชวล ได้รับเงินทุน $90M ที่มูลค่าก่อนการลงทุน (pre-money valuation) $400M จาก Griffin Gaming Partners และ NetEase Games Story Protocol แพลตฟอร์มความร่วมมือด้านทรัพย์สินทางปัญญา (IP-collaboration platform) ระดมทุนได้ $54M ในรอบที่นำโดย a16z Futureverse แพลตฟอร์ม web3 เมตาเวิร์ส (metaverse) สำหรับครีเอเตอร์ (creators) ได้รับเงินทุน $54M จาก 10T Holdings และ Ripple Veloce Media Group แพลตฟอร์มสื่อสำหรับชุมชนการแข่งรถในเกม ระดมทุนได้ 50 ล้านดอลลาร์จาก GEM Digital เพื่อสนับสนุนการเปิดตัวเทคโนโลยี web3

เงินทุนเหล่านี้มีวัตถุประสงค์เพื่อการสร้างสรรค์นวัตกรรมเพิ่มเติม การขยายตลาด และการสำรวจขอบเขตใหม่ของเกม ซึ่งเน้นย้ำถึงความยืดหยุ่นและความกระหายในการเติบโตของอุตสาหกรรม

ตลาดสาธารณะ (Public Markets)

ตลาดสาธารณะมีการเคลื่อนไหวที่สำคัญ โดย โครงการปรับโครงสร้างของ Embracer ระดมทุนได้ 182 ล้านดอลลาร์ และ Nazara ได้รับเงินกว่า $61 ล้านดอลลาร์ สำหรับการลงทุนเชิงกลยุทธ์ การรีไฟแนนซ์ (refinance) เงินกู้ $1.5 พันล้านดอลลาร์ของ AppLovin แสดงให้เห็นถึงตลาดการเงินที่คึกคักซึ่งกระตือรือร้นที่จะสนับสนุนผู้เล่นหลักในการเติบโตของพวกเขา

แนวโน้มไตรมาส 4 ปี 2023 และปี 2024

ไตรมาส 4 เริ่มต้นด้วยข้อตกลง Microsoft-Activision ที่เป็นประวัติการณ์ ซึ่งสร้างบรรยากาศเชิงบวกสำหรับไตรมาสนี้ Drake Star คาดการณ์ว่ากิจกรรม M&A จะเพิ่มขึ้นอย่างต่อเนื่องตลอดปี 2024 โดยมี Tencent, Sony, Take-Two และ Savvy/Scopely เป็นผู้ซื้อที่โดดเด่น Embracer มีแนวโน้มที่จะขายสตูดิโอบางแห่ง และภูมิทัศน์ M&A โดยรวมคาดว่าจะเห็นการมีส่วนร่วมที่เพิ่มขึ้นจากกลยุทธ์ต่างๆ

ความระมัดระวังของนักลงทุนในการจัดหาเงินทุนระยะกลาง/ปลายคาดว่าจะยังคงอยู่ ในขณะที่บริษัทที่เพิ่งเริ่มต้นจะยังคงดึงดูดการลงทุนที่ดี ความน่าดึงดูดของ AI และเทคโนโลยี web3 ยังคงแข็งแกร่ง ซึ่งเป็นการปูทางสำหรับการพัฒนาที่เปลี่ยนแปลงไป

ความเกี่ยวข้องกับ Web3 Gaming

ในขณะที่อุตสาหกรรมเกมก้าวไปข้างหน้า ข้อมูลที่นำเสนอในรายงาน Global Gaming Report Q3 2023 ของ Drake Star มีความเกี่ยวข้องเป็นพิเศษกับยุคใหม่ของ web3 ด้วยการมุ่งเน้นไปที่ web3, บล็อกเชน (blockchain), AI และเทคโนโลยีที่เปลี่ยนแปลงไป ข้อมูลนี้จึงกลายเป็นเข็มทิศสำหรับนักพัฒนา นักลงทุน และผู้ที่ชื่นชอบในการสำรวจภูมิทัศน์ที่กำลังพัฒนาของความบันเทิงดิจิทัล ในขณะที่ภาคส่วนนี้เตรียมพร้อมสำหรับการระดมทุนที่เพิ่มขึ้น ความร่วมมือเชิงกลยุทธ์ และนวัตกรรมทางเทคโนโลยี ข้อมูลเชิงลึกที่ให้ไว้ในรายงานนี้ทำหน้าที่เป็นแนวทางที่มีคุณค่าสำหรับผู้มีส่วนได้ส่วนเสียในการกำหนดอนาคตของเกมในยุค web3