Drake Star Partners ได้เผยแพร่รายงานอุตสาหกรรมเกมทั่วโลกประจำไตรมาส 3 ปี 2024 ซึ่งเน้นย้ำถึงการเติบโตอย่างต่อเนื่องของการควบรวมและเข้าซื้อกิจการ (M&A) เป็นไตรมาสที่สี่ติดต่อกัน ในไตรมาสนี้มีมูลค่าการซื้อขายที่เปิดเผยอยู่ที่ 2.5 พันล้านดอลลาร์สหรัฐฯ ควบคู่ไปกับการระดมทุนส่วนตัวเพิ่มเติมอีก 1.1 พันล้านดอลลาร์สหรัฐฯ ปัจจัยสำคัญที่ส่งเสริมแนวโน้มนี้ได้แก่ การปรับปรุงตลาดเกมสาธารณะและการเสนอขายหุ้น IPO ที่โดดเด่น เช่น ของ Shift Up ซึ่งเป็นสตูดิโอเกมที่ได้รับการสนับสนุนจาก Tencent อย่างไรก็ตาม รายงานยังยอมรับว่าอุตสาหกรรมยังคงเผชิญกับความท้าทาย รวมถึงการเลิกจ้างจำนวนมากและสภาพแวดล้อมการระดมทุนที่ยากลำบากสำหรับสตูดิโอในระยะเติบโต

รายงาน Drake Star Global Gaming Q3 2024

โมเมนตัม M&A ที่มั่นคงและข้อตกลงสำคัญ

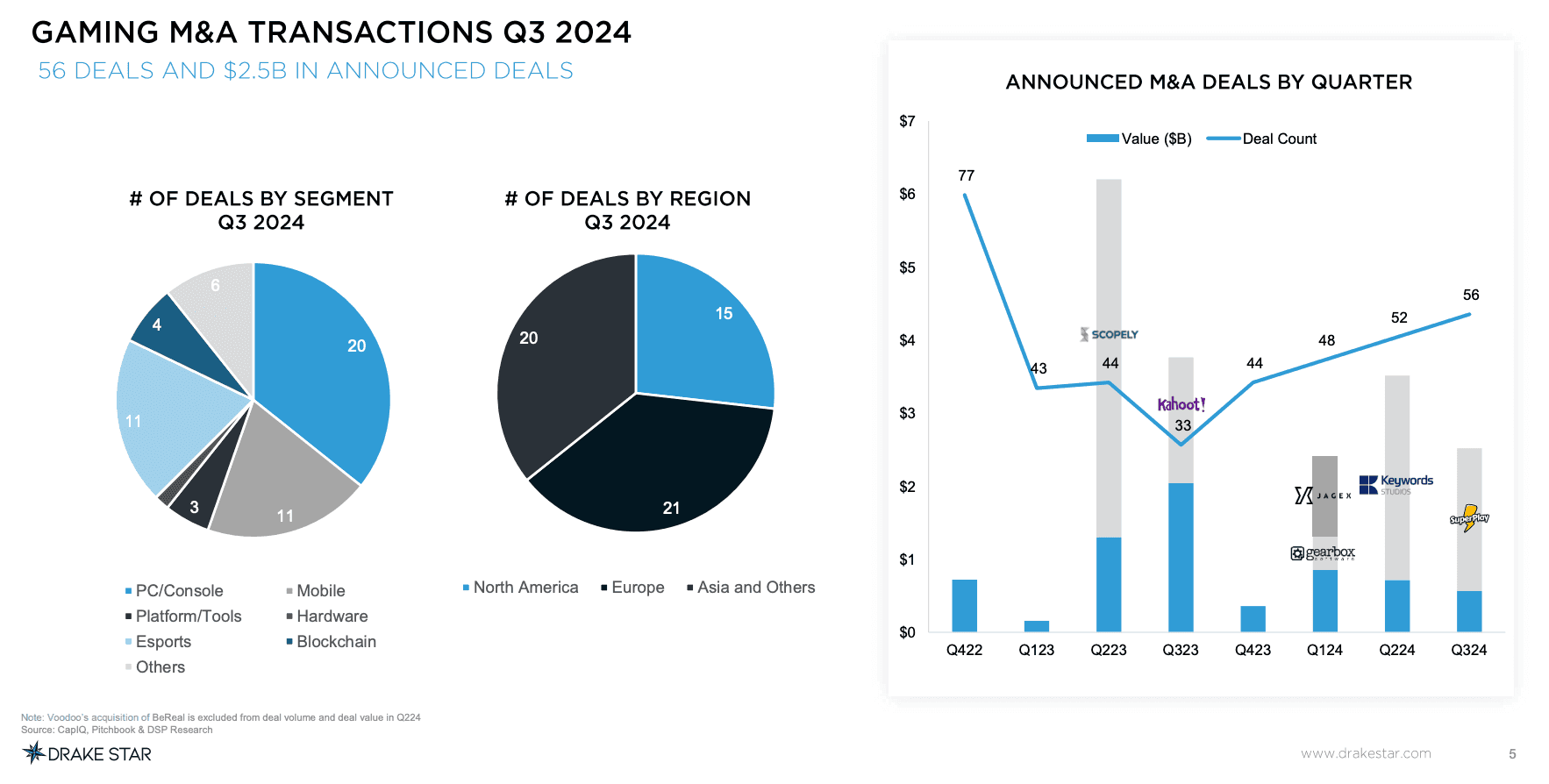

ในไตรมาส 3 ปี 2024 มีการประกาศข้อตกลง M&A จำนวน 56 รายการ ซึ่งเพิ่มขึ้น 70% ในปริมาณข้อตกลงเมื่อเทียบกับ ช่วงเวลาเดียวกันของปีที่แล้ว (ไตรมาส 3 ปี 2023) แนวโน้มนี้แสดงให้เห็นถึงความเชื่อมั่นของนักลงทุนที่มั่นคงในภาคส่วนเกม ในบรรดาข้อตกลงเหล่านี้ การเข้าซื้อกิจการ SuperPlay ของ Playtika ด้วยมูลค่า 700 ล้านดอลลาร์สหรัฐฯ (โดยมีศักยภาพในการทำกำไรทั้งหมด 1.95 พันล้านดอลลาร์สหรัฐฯ) เป็นข้อตกลงที่ใหญ่ที่สุดในไตรมาสนี้ ผู้ซื้อรายอื่นที่โดดเด่น ได้แก่ Tencent, Warner Bros. Discovery, Krafton, Capcom, Keywords, Nazara และ Infinite Reality ซึ่งแต่ละรายได้ขยายพอร์ตโฟลิโอด้วยการเข้าซื้อกิจการเชิงกลยุทธ์

Michael Metzger หุ้นส่วนของ Drake Star Partners แสดงความคิดเห็นเกี่ยวกับแนวโน้มเชิงบวกในกิจกรรม M&A ของเกม โดยสังเกตเห็นการฟื้นตัวที่น่าพอใจในการประเมินมูลค่าของบริษัทเกมชั้นนำ Metzger ยังเน้นย้ำถึงบทบาทของบริษัทไพรเวทอิควิตี้ (PE) ในฐานะผู้มีส่วนร่วมหลัก โดยมีการเข้าซื้อกิจการขนาดใหญ่หลายรายการที่ขับเคลื่อนโดยบริษัทต่างๆ เช่น Jagex/CVC และ Keywords/EQT เขาเสนอว่าโมเมนตัมนี้อาจดำเนินต่อไปในอีกไม่กี่เดือนข้างหน้า โดยเฉพาะอย่างยิ่งเมื่อบริษัท PE สำรวจโอกาสใหม่ๆ ภายในอุตสาหกรรม

“เรารู้สึกตื่นเต้นที่จะประกาศว่ากิจกรรม M&A ยังคงได้รับโมเมนตัมอย่างต่อเนื่องเป็นไตรมาสที่สี่ติดต่อกัน นอกจากนี้ยังเป็นเรื่องที่น่ายินดีที่ได้เห็นการฟื้นตัวของการประเมินมูลค่าของบริษัทเกมชั้นนำ 30 อันดับแรกที่จดทะเบียนในตลาดหลักทรัพย์” Michael Metzger หุ้นส่วนของ Drake Star Partners กล่าวในการ สัมภาษณ์กับ GamesBeat“การฟื้นตัวของการประเมินมูลค่าอย่างต่อเนื่องนี้มีแนวโน้มที่จะกระตุ้นกิจกรรม M&A ในอนาคตต่อไป”

ธุรกรรม M&A เกม ไตรมาส 3 ปี 2024

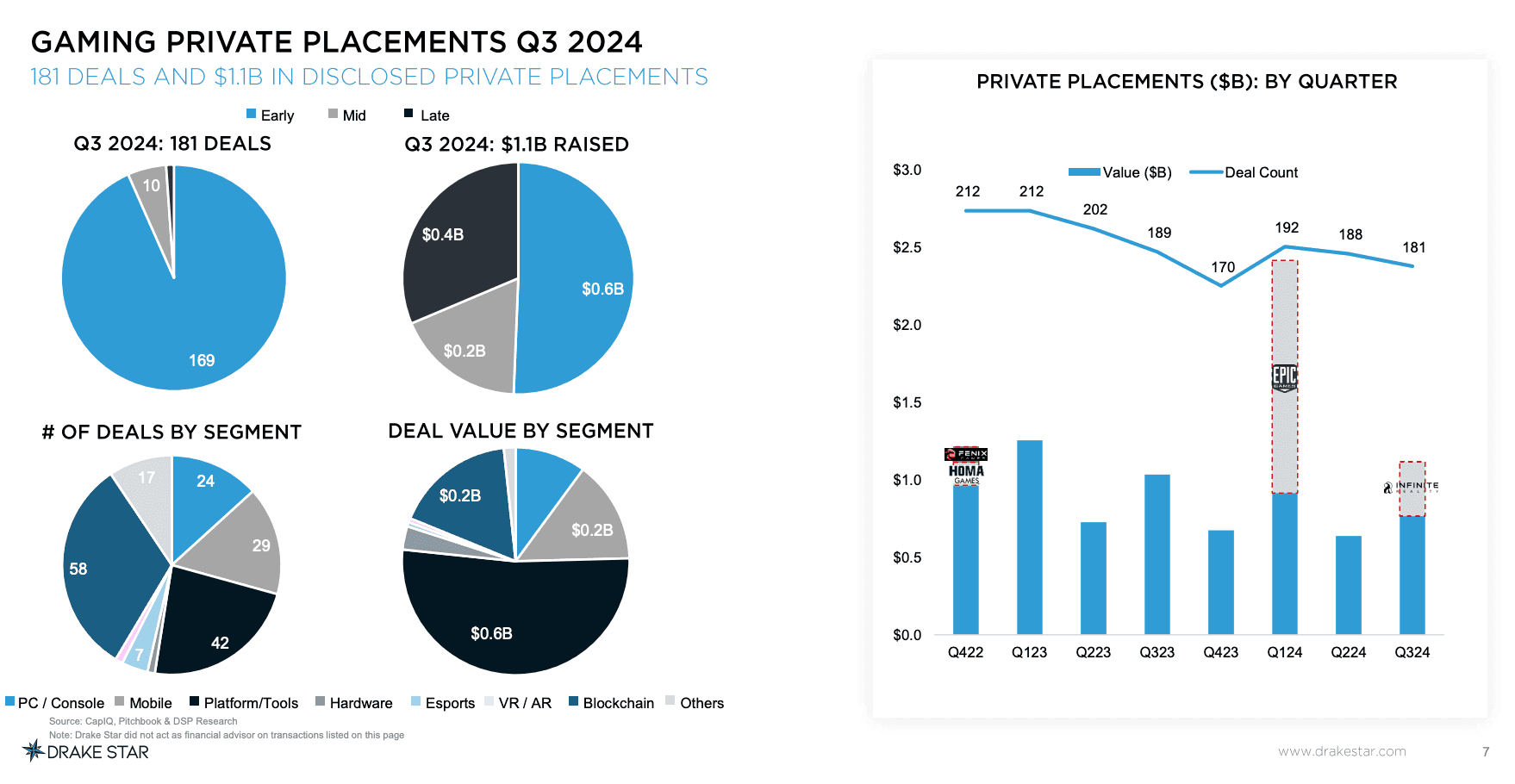

ไฮไลท์การระดมทุนส่วนตัว

การระดมทุนส่วนตัวในภาคส่วนเกมระดมทุนได้ 1.1 พันล้านดอลลาร์สหรัฐฯ จาก 181 ข้อตกลง โดยยังคงมี จำนวนข้อตกลงใกล้เคียงกับไตรมาส 2 แต่มีมูลค่าเพิ่มขึ้นอย่างเห็นได้ชัด ในบรรดาการระดมทุนที่ใหญ่ที่สุด ได้แก่ Infinite Reality 350 ล้านดอลลาร์สหรัฐฯ, Hybe 80 ล้านดอลลาร์สหรัฐฯ และ Gcore 60 ล้านดอลลาร์สหรัฐฯ การลงทุนในระยะเริ่มต้นยังคงเป็นที่นิยมมากที่สุด โดยคิดเป็นสัดส่วนมากกว่า 90% ของเงินทุน โดยเกมบล็อกเชน (Blockchain Gaming) ดึงดูด 32% ของทั้งหมด และเครื่องมือแพลตฟอร์มประมาณ 23%

แม้ว่าเงินทุนสำหรับเกมบล็อกเชน (Blockchain Gaming) จะลดลงเล็กน้อยเมื่อเทียบกับไตรมาสก่อนหน้า แต่เทคโนโลยีนี้ยังคงเป็นพื้นที่ที่น่าสนใจสำหรับการลงทุน Andreessen Horowitz และ Bitkraft กลายเป็นบริษัทร่วมลงทุนด้านเกมขนาดใหญ่ที่กระตือรือร้นที่สุดในช่วงปีที่ผ่านมา ตามมาด้วย Play Ventures อย่างใกล้ชิด โดยเฉพาะอย่างยิ่ง Patron ซึ่งเป็นนักลงทุนเกมในระยะเริ่มต้น ได้ประกาศกองทุนที่สองด้วยมูลค่า 100 ล้านดอลลาร์สหรัฐฯ โดยมีเป้าหมายเพื่อสนับสนุนบริษัทเกิดใหม่

การระดมทุนส่วนตัวในเกม ไตรมาส 3 ปี 2024

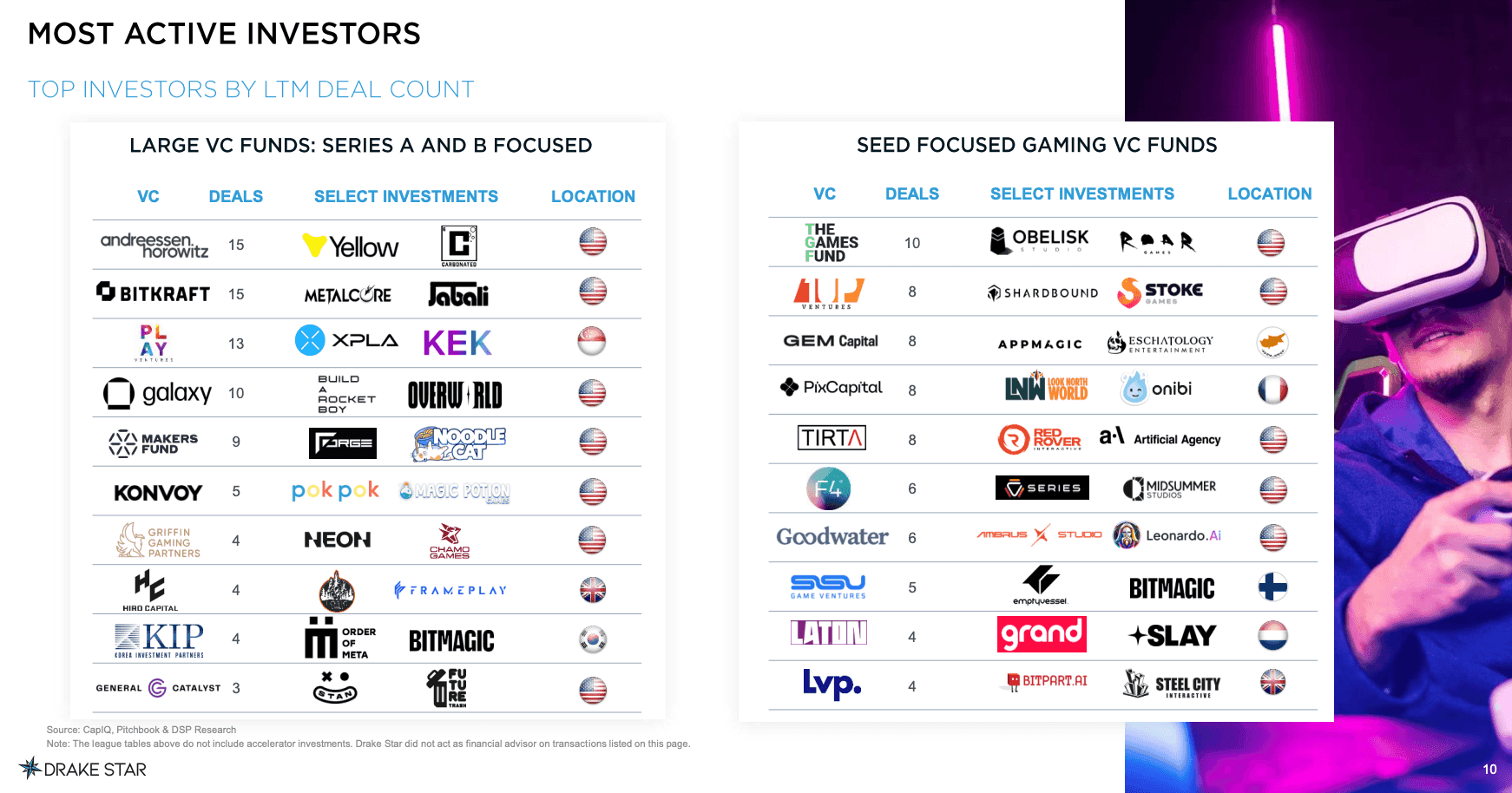

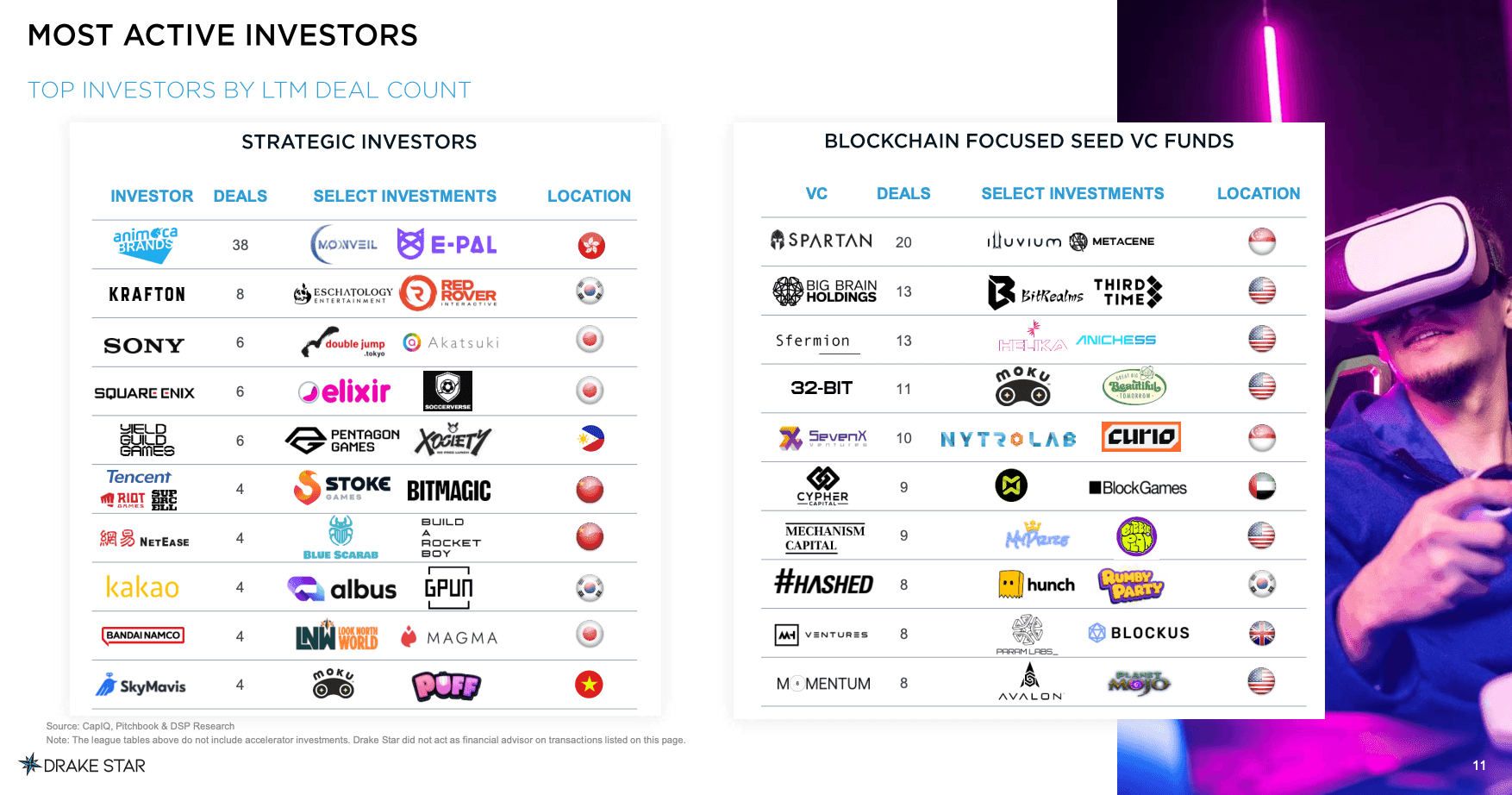

ผู้เล่นหลักใน Venture Capital

บริษัท VC ที่โดดเด่นมีบทบาทสำคัญในกิจกรรมการลงทุนของไตรมาสนี้ BITKRAFT ด้วย 15 ข้อตกลง รวมถึงการลงทุนใน Metalcore และ Jabali เป็นผู้นำ A16z ยังทำข้อตกลง 15 รายการ โดยสนับสนุนโครงการอย่าง Yellow และ Carbonated Play Ventures ได้รับ 13 ข้อตกลง โดยเฉพาะอย่างยิ่งการสนับสนุน XPLA และ KEK VC อื่นๆ ที่กระตือรือร้น ได้แก่ Galaxy (10), Makers Fund (9), Konvoy (5), Griffin Gaming Partners (4) และ Hiro Capital (4)

กองทุน VC ขนาดใหญ่: เน้น Series A และ B

- BITKRAFT - 15 ข้อตกลง (Metalcore, Jabali)

- A16z - 15 ข้อตกลง (Yellow, Carbonated)

- Play Ventures - 13 ข้อตกลง (XPLA, KEK)

- Galaxy - 10 ข้อตกลง (Build a Rocket Boy, Overworld)

- Makers Fund - 9 ข้อตกลง (Forge, Noodle Cat)

- Konvoy - 5 ข้อตกลง (Pokpok, Magic Potion Games)

- Griffin Gaming Partners - 4 ข้อตกลง (NEON, Chamo Games)

- Hiro Capital - 4 ข้อตกลง (Loric Games, FramePlay)

นักลงทุนที่กระตือรือร้นที่สุด

เน้นการลงทุนในระยะเริ่มต้น

การลงทุนในระยะเริ่มต้นที่เน้นบล็อกเชน (Blockchain) เป็นแนวโน้มสำคัญ โดยมี VC อย่าง Spartan, Sfermion และ Big Brain Holdings เป็นผู้นำ Spartan มีความกระตือรือร้นสูง ด้วย 20 ข้อตกลง รวมถึงการลงทุนใน MetaCene และ Illuvium Sfermion ยังทำข้อตกลง 13 รายการ โดยสนับสนุนโครงการอย่าง Anichess และ Helika การเน้นการระดมทุนในระยะเริ่มต้นแสดงให้เห็นถึงความเชื่อมั่นอย่างแรงกล้าในศักยภาพในอนาคตของเทคโนโลยีเกมที่กำลังเกิดขึ้น

กองทุน VC ที่เน้น Seed-Stage

- Spartan - 20 ข้อตกลง (Illuvium, Metacene)

- Sfermion - 13 ข้อตกลง (Helika, Anichess)

- Big Brain Holdings - 13 ข้อตกลง (BitRealms, ThirdTime)

- Hashed - 10 ข้อตกลง (Hunch, Delabs, Rumby Part)

- 1Up Ventures - 8 ข้อตกลง (Shardbound, Stoke Games, Wicked Saints Studios)

- Shima Capital - 7 ข้อตกลง (Elixir, Great Big Beautiful Tomorrow, Mythic Protocol)

นักลงทุนที่กระตือรือร้นที่สุดใน Blockchain

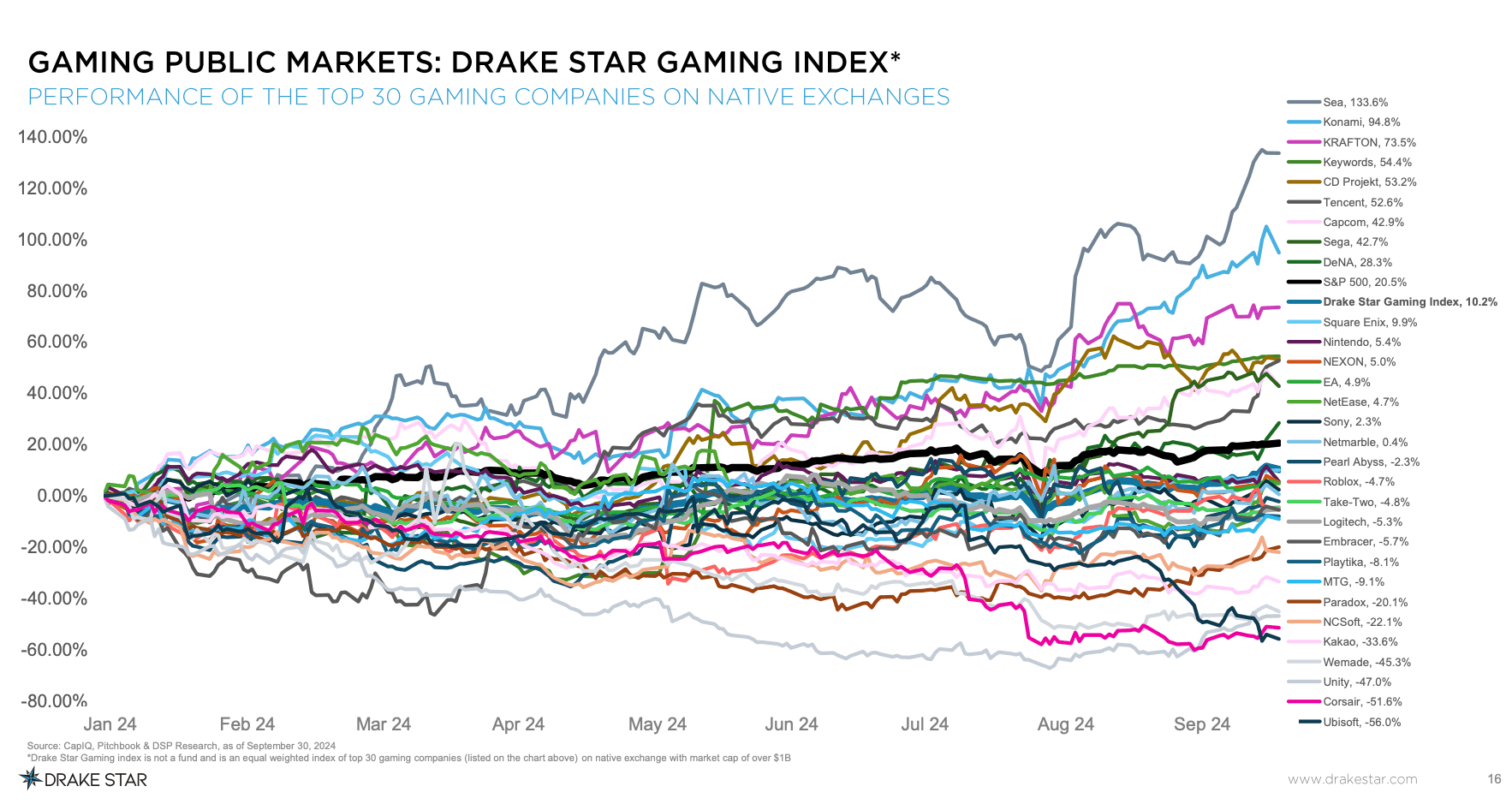

ประสิทธิภาพและการเปลี่ยนแปลงของตลาดสาธารณะ

ตลาดเกมสาธารณะแสดงให้เห็นการฟื้นตัวในช่วงไตรมาสนี้ ดังที่เห็นได้จากการเพิ่มขึ้น 10.2% ของ Drake Star Gaming Index ในช่วงเก้าเดือนแรกของปี 2024 ผู้ที่มีผลงานดีเด่น ได้แก่ SEA, Konami และ Krafton ในขณะที่ Ubisoft, Corsair และ Unity ล้าหลัง การเสนอขายหุ้น IPO ของ Shift Up ซึ่งเป็นสตูดิโอที่ได้รับการสนับสนุนจาก Tencent เป็นอีกหนึ่งจุดเด่น หุ้นของบริษัทพุ่งขึ้นประมาณ 50% ในวันซื้อขายวันแรก โดยระดมทุนได้ 320 ล้านดอลลาร์สหรัฐฯ กิจกรรมทางการเงินอื่นๆ รวมถึงการเคลื่อนไหวที่สำคัญของบริษัทเกมยักษ์ใหญ่ โดย Embracer Group ได้รับการรีไฟแนนซ์วงเงินสินเชื่อ 652 ล้านดอลลาร์สหรัฐฯ และ Kakao Games ระดมทุนได้ 198 ล้านดอลลาร์สหรัฐฯ ในพันธบัตรที่เชื่อมโยงกับหุ้น Krafton

ตลาดเกมสาธารณะ

แนวโน้มและโอกาสในอนาคต

แนวโน้มของ M&A ในอุตสาหกรรมเกมยังคงแข็งแกร่ง โดย Drake Star คาดการณ์ว่าจะมีกิจกรรมเพิ่มเติมตลอดช่วงที่เหลือของปีและต่อเนื่องไปจนถึงปี 2025 การลดลงของอัตราดอกเบี้ยอย่างต่อเนื่องและการฟื้นตัวของตลาดสาธารณะอย่างค่อยเป็นค่อยไปคาดว่าจะสนับสนุนการเติบโตของ M&A Drake Star ยังตั้งข้อสังเกตถึงความเป็นไปได้ของการเข้าซื้อกิจการที่สำคัญเพิ่มเติมโดยผู้เล่นหลักในอุตสาหกรรม เช่น Tencent, Take-Two, Savvy/Scopely และ Playtika

แนวโน้มนี้คาดว่าจะรวมถึงข้อตกลงที่เปลี่ยนแปลงและปริมาณธุรกรรมขนาดกลางและขนาดเล็กที่เพิ่มขึ้น บริษัทไพรเวทอิควิตี้ (Private Equity) คาดว่าจะยังคงมีบทบาทในการรวมกิจการ โดยคาดว่าจะมีการเข้าซื้อกิจการและการซื้อกิจการเพื่อนำออกจากตลาดหลักทรัพย์ (Take-Private Deals) เพิ่มเติม นอกจากนี้ Drake Star คาดการณ์ว่าจะมีการขายกิจการของแผนกเกมขนาดใหญ่มากขึ้น ซึ่งจะเสนอโอกาสในการเข้าซื้อกิจการเพิ่มเติม

สำหรับการระดมทุนส่วนตัว พื้นที่การลงทุนที่สำคัญคาดว่าจะรวมถึงปัญญาประดิษฐ์ (AI), เกมบล็อกเชน (Blockchain Gaming), ความเป็นจริงผสม (Mixed Reality) และเครื่องมือแพลตฟอร์ม ซึ่งสอดคล้องกับแนวโน้มอุตสาหกรรมที่มุ่งเน้นนวัตกรรมและการบูรณาการเทคโนโลยี ในขณะที่ตลาดสาธารณะยังคงมีเสถียรภาพ บริษัทเกมที่พร้อมสำหรับการเสนอขายหุ้น IPO อาจเริ่มพิจารณาการจดทะเบียนในตลาดหลักทรัพย์ภายในปี 2025 ซึ่งเป็นสัญญาณเพิ่มเติมถึงศักยภาพในการเติบโตในภาคส่วนนี้

เชื่อมั่นในนวัตกรรม เปลี่ยนแปลงโลก

ข้อคิดสุดท้าย

ผลการวิจัยจากรายงาน Drake Star Global Gaming Report ประจำไตรมาส 3 ปี 2024 ตอกย้ำถึงลักษณะที่แข็งแกร่งและกำลังพัฒนาของภูมิทัศน์การลงทุนในเกม โดยเฉพาะอย่างยิ่งในภาคส่วนบล็อกเชน (Blockchain) ความสนใจและเงินทุนจำนวนมากที่มุ่งเน้นไปที่เกมบล็อกเชน (Blockchain Gaming) ซึ่งเน้นย้ำด้วยการระดมทุนครั้งใหญ่และการมีส่วนร่วมอย่างกระตือรือร้นของบริษัทร่วมลงทุนชั้นนำ เป็นสัญญาณของการเปลี่ยนแปลงที่สำคัญไปสู่เทคโนโลยีที่เป็นนวัตกรรมในเกม

ในขณะที่บริษัทในระยะเริ่มต้นยังคงดึงดูดการลงทุนส่วนใหญ่ และภูมิภาคอย่างเอเชียเป็นผู้นำในการระดมทุน อนาคตของเกมดูเหมือนจะพร้อมสำหรับการเติบโตที่เปลี่ยนแปลงไป การสนับสนุนอย่างต่อเนื่องจาก VC ที่โดดเด่นแสดงให้เห็นถึงความเชื่อมั่นอย่างแรงกล้าในศักยภาพของบล็อกเชน (Blockchain) ที่จะกำหนดประสบการณ์การเล่นเกมทั่วโลกใหม่ ซึ่งเป็นการปูทางสำหรับการพัฒนาอย่างต่อเนื่องและวิวัฒนาการของอุตสาหกรรม คุณสามารถอ่านรายงานฉบับเต็มได้ที่นี่