Konvoy только что опубликовал свой отчет об игровой индустрии за третий квартал 2023 года. В этом подробном анализе мы разбираем данные, выявляя изменения в финансировании частного рынка, деятельности по слияниям и поглощениям, а также захватывающую эволюцию в web3-гейминге.

Тенденции венчурного финансирования

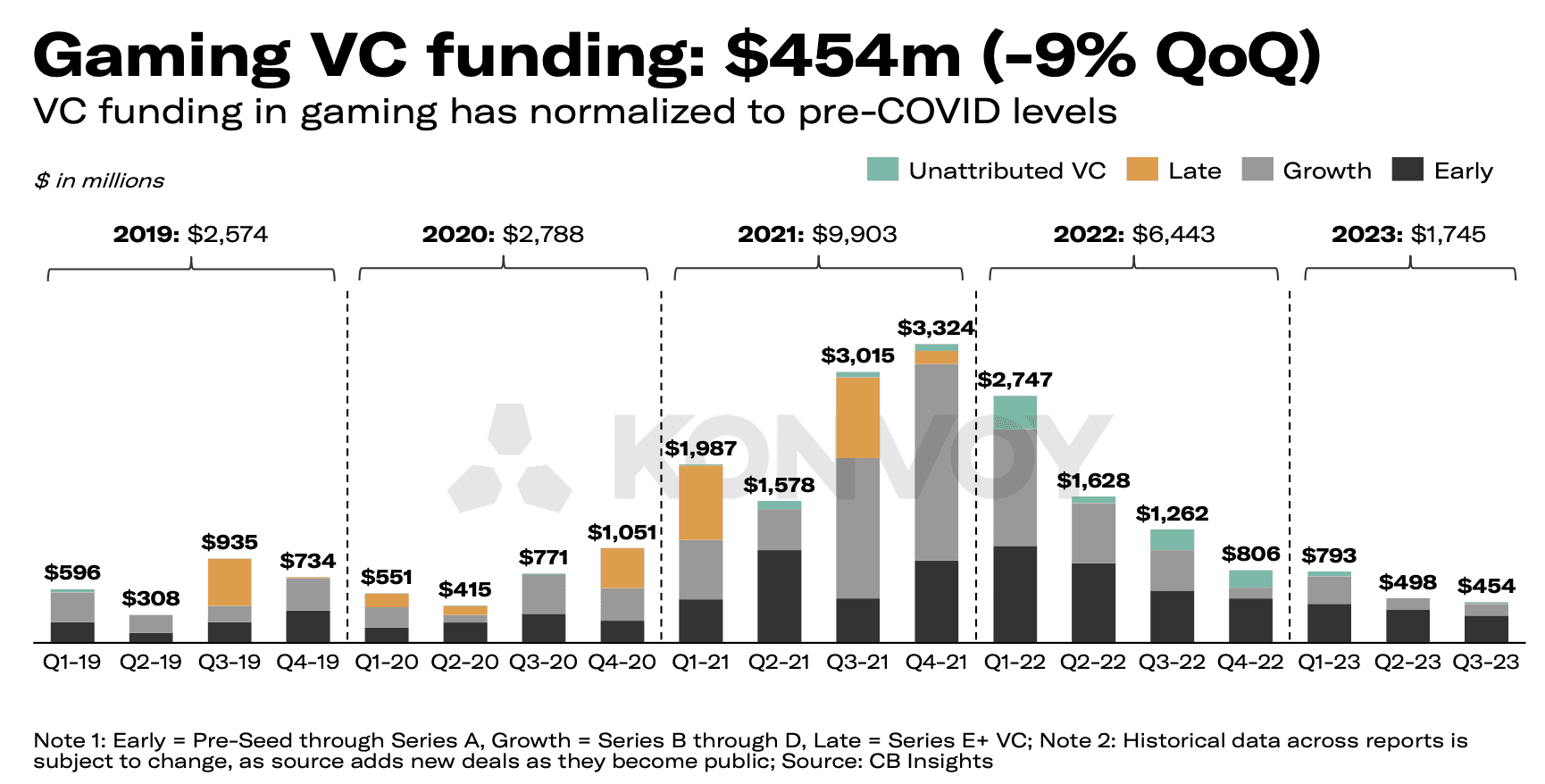

В третьем квартале 2023 года венчурное финансирование гейминга сократилось на 9%, составив $454 млн по сравнению с $498 млн в предыдущем квартале. Интересно, что распределение этих средств отличалось от картины, наблюдаемой в отчете за второй квартал 2023 года. На этот раз венчурные инвестиции в основном направлялись на разработку контента, включая игровые студии, с общим объемом инвестиций около $275 млн. В то же время компании, занимающиеся игровыми технологиями и платформами, привлекли около $90 млн.

Количество венчурных сделок также немного снизилось, на 5% по сравнению со вторым кварталом, составив 87 транзакций. Однако это снижение соответствует допандемийному уровню, что свидетельствует об устойчивости индустрии.

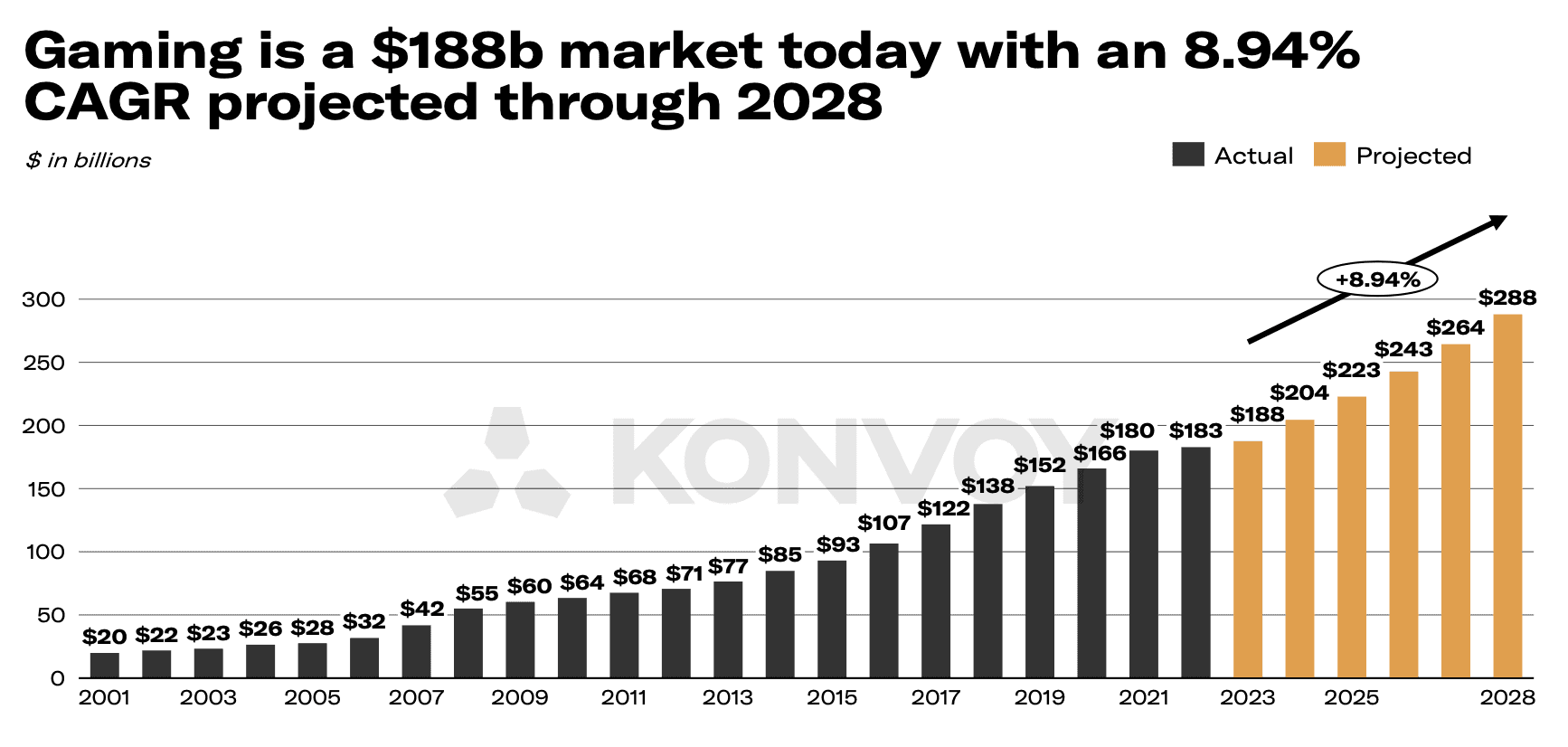

Несмотря на падение финансирования, сектор в целом продолжает расти. Konvoy прогнозирует, что игровая индустрия принесет $188 млрд дохода в этом году и достигнет колоссальных $288 млрд в 2028 году, что представляет собой среднегодовой темп роста (CAGR) в 8,94%.

Web3-гейминг: технологии и платформы против игрового контента

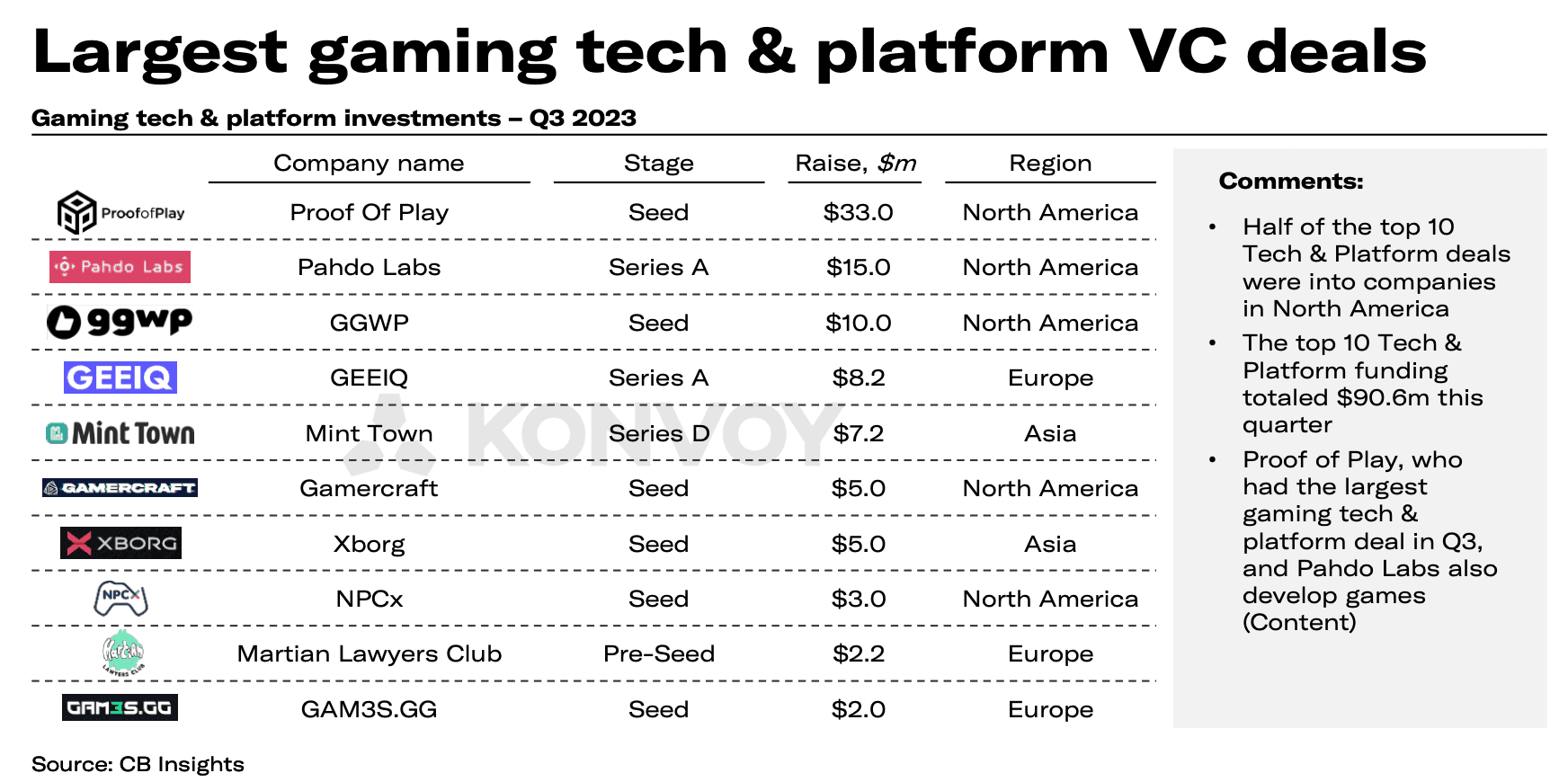

Выдающимися игроками в сфере финансирования web3-гейминга (технологии и платформы) стали Proof Of Play, собравшие $33 млн, за ними следуют Xborg с $5 млн и мы (GAM3S.GG), привлекшие $2 млн. Также стоит отметить, что Mocaverse от Animoca Brands привлек $20 млн, Overworld от Xterio получил $15 млн финансирования, а GamePhilos привлек $8 млн.

Региональная активность венчурного капитала

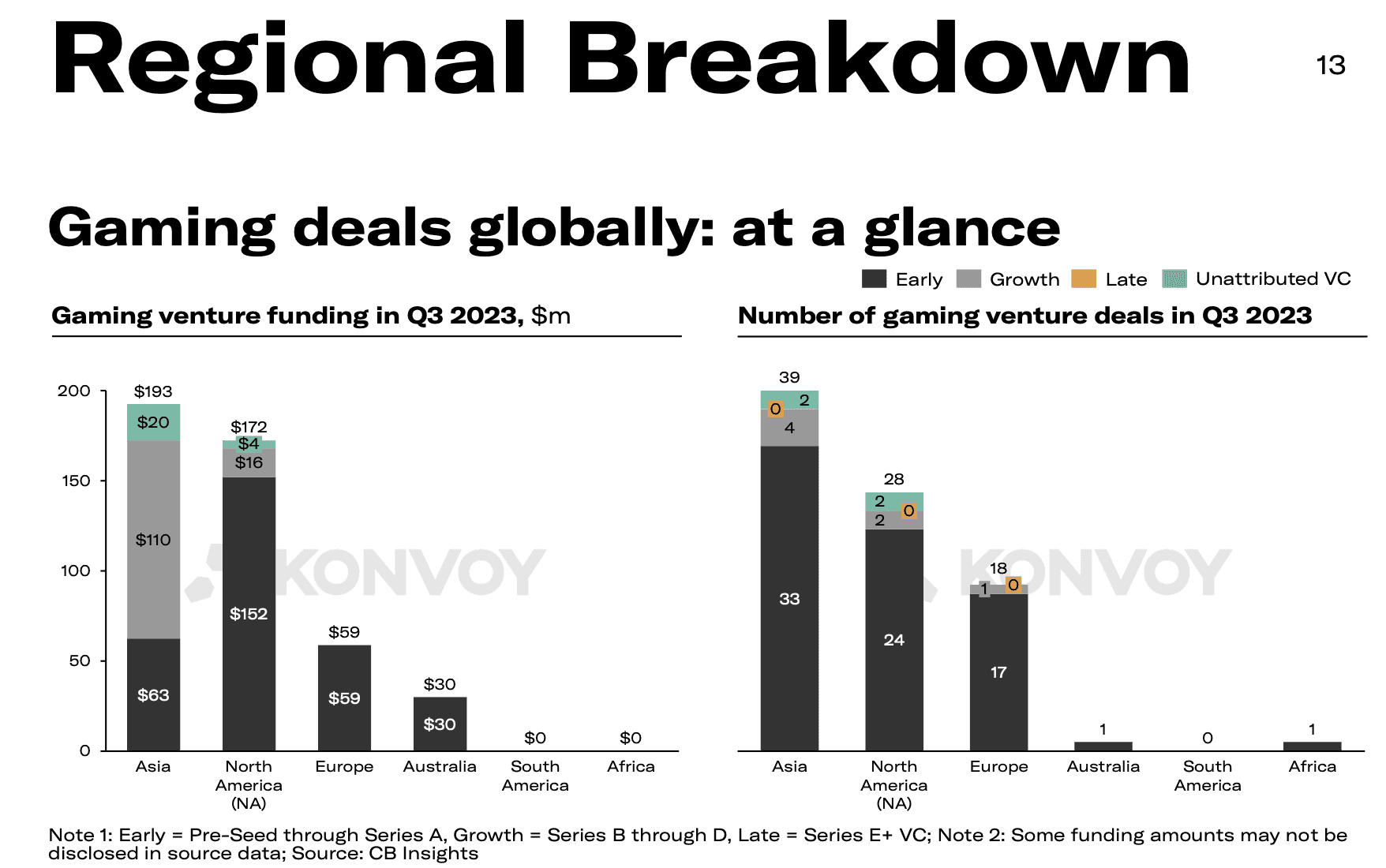

Среди регионов Азия сохранила свою позицию самого активного региона для инвестиций, где $193 млн было направлено в 39 компаний. Северная Америка показала небольшой рост: на 2 сделки больше (+8%) и дополнительные $2 млн (~1%) финансирования по сравнению с предыдущим кварталом. Однако Европа пережила существенное снижение: в третьем квартале было инвестировано всего $59 млн, что на 40% меньше, чем во втором квартале.

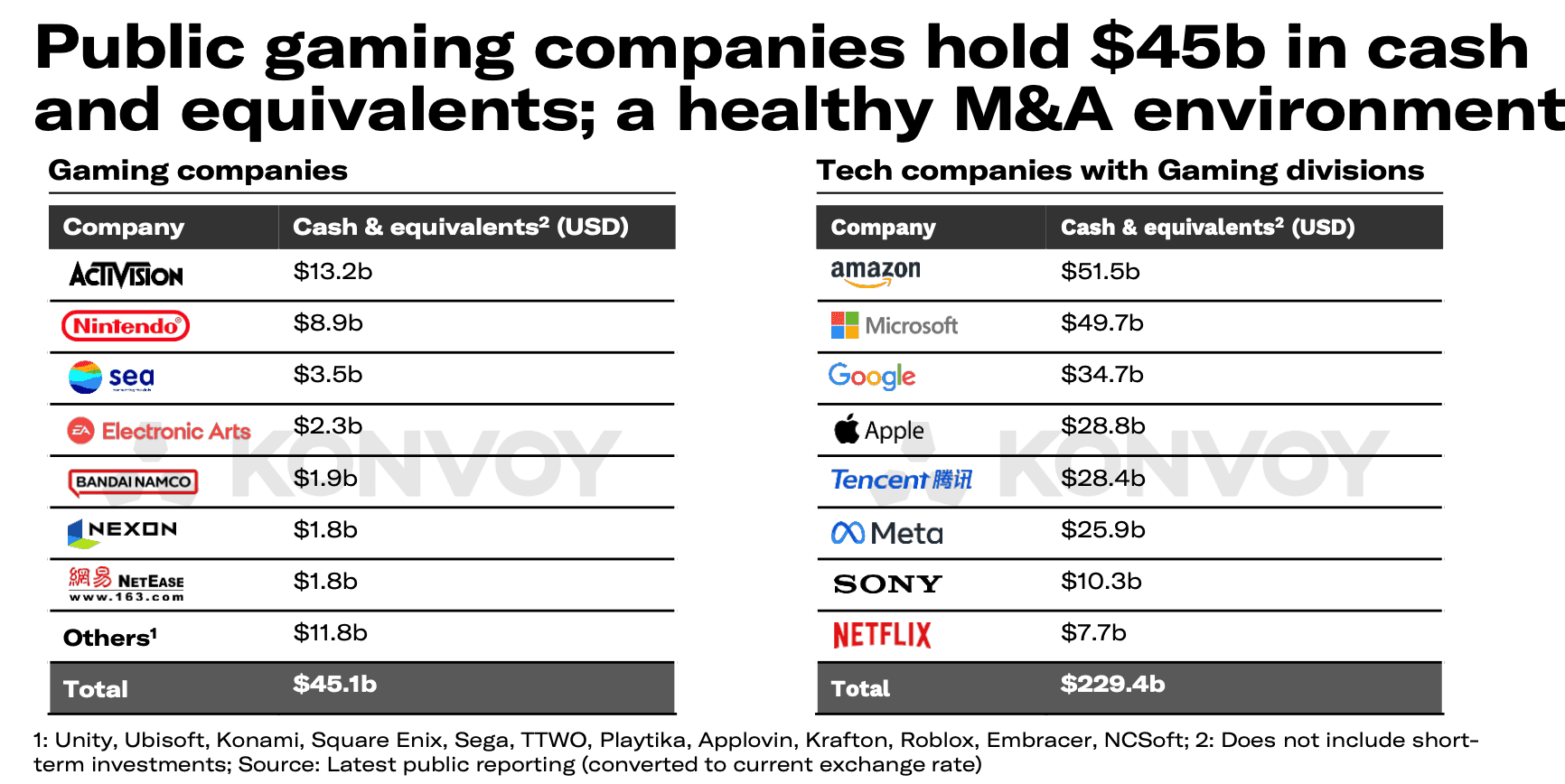

Слияния и поглощения

Деятельность по слияниям и поглощениям в игровой индустрии снова попадает в заголовки, возвращаясь к доковидным уровням. Во втором квартале Konvoy сообщал о значительных сделках, таких как приобретение Savvy Games Group компании Scopely и покупка Take-Two компании Zynga. В третьем квартале Sega завершила приобретение Rovio за $776 млн, а Light & Wonder заключила соглашение о приобретении оставшихся 17% публичных акций SciPlay.

Колоссальное приобретение Activision Blizzard компанией Microsoft за $69 млрд находится на грани завершения, почти два года спустя. Чтобы решить проблемы антиконкурентного потенциала в облачном гейминге, Microsoft согласилась передать права на облачный стриминг ATVI компании Ubisoft на следующие 15 лет, что было одобрено британскими регуляторами, что привело к одобрению приобретения 13 октября.

Актуальность для Web3-гейминга

Этот всеобъемлющий отчет о тенденциях игровой индустрии в третьем квартале 2023 года подчеркивает развивающийся ландшафт web3-гейминга. Фокус на разработке контента, значительное финансирование в секторах технологий и платформ web3-гейминга, а также динамика слияний и поглощений, в сочетании со стратегическими изменениями Unity, играют жизненно важную роль в формировании будущего гейминга. Следите за новыми инсайтами, поскольку игровая индустрия продолжает свою увлекательную трансформацию.