Отчет Konvoy Gaming Industry Report for Q2 2024 предлагает углубленный анализ текущего состояния игрового рынка, фокусируясь на ключевых тенденциях в финансировании, региональной инвестиционной активности и зарождающихся отраслевых темах. В этом квартале сектор игр продемонстрировал заметное снижение венчурного финансирования на 20% по сравнению с предыдущим кварталом, составив 492 миллиона долларов в рамках 104 сделок. Несмотря на это сокращение, инвестиции на ранних стадиях достигли нового максимума, сигнализируя о значительном потенциале роста.

Отчет также освещает существенные сдвиги в фокусе инвестиций на игровые технологии и инфраструктуру, с заметным увеличением финансирования этих областей. Кроме того, отчет предоставляет информацию о региональной инвестиционной динамике, особенно в Азии, и обсуждает недавние стратегические шаги крупных технологических компаний, выходящих на игровой рынок.

Konvoy Gaming Industry Report for Q2 2024

Отчет по игровому рынку: Q2 2024

В этой статье мы анализируем данные, рассматривая особенности финансирования на частном и публичном рынках, региональную инвестиционную активность и ключевые отраслевые разработки, предоставляя ценную информацию для заинтересованных сторон, стремящихся ориентироваться в развивающемся игровом ландшафте. Мы также подробно рассматриваем YouTube и LinkedIn, которые недавно вышли на игровой сектор, усиливая конкуренцию в интерактивных медиа.

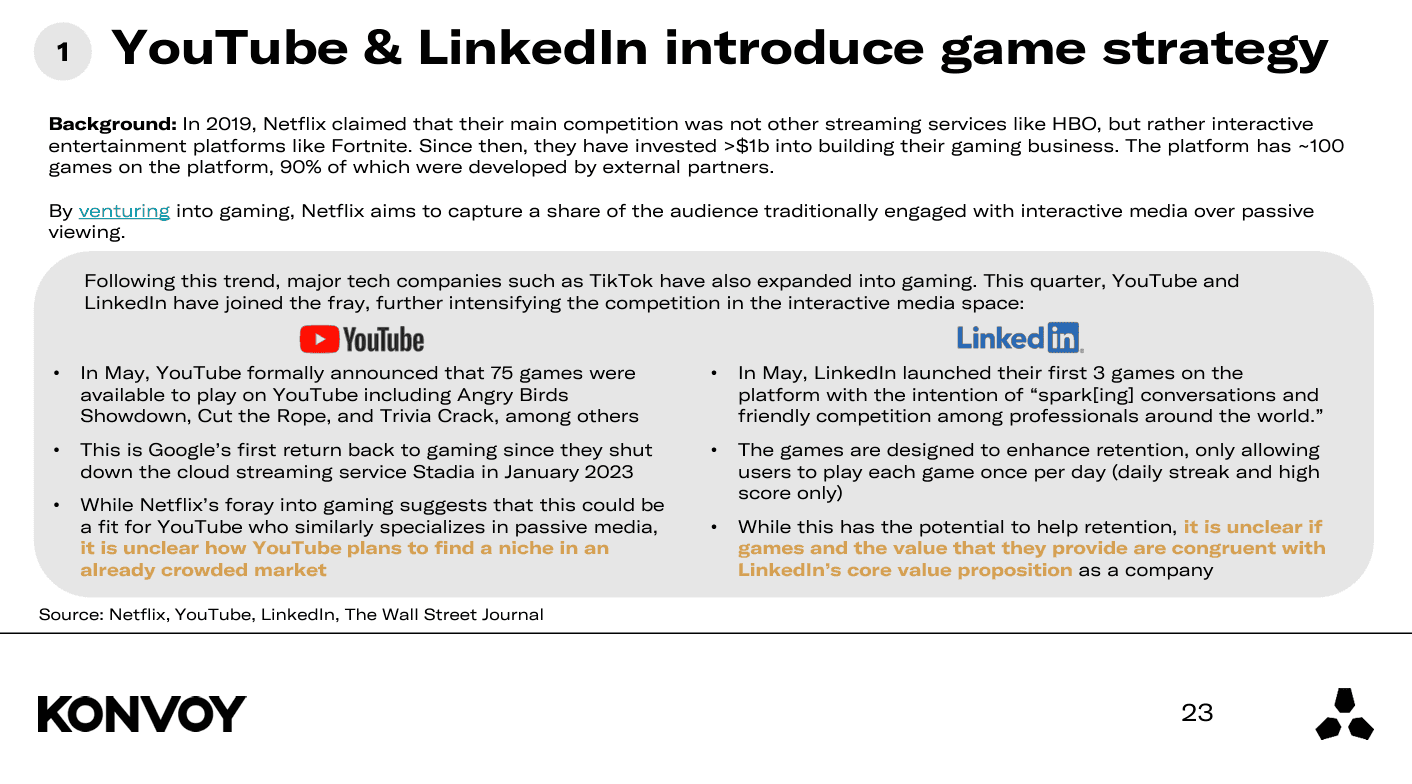

Этот шаг последовал за переходом Netflix в 2019 году, когда компания инвестировала более 1 миллиарда долларов в игры, чтобы конкурировать с такими платформами, как Fortnite. Сейчас Netflix предлагает около 100 игр, в основном от сторонних разработчиков. YouTube запустил 75 игр, включая Angry Birds Showdown и Trivia Crack, отметив свое возвращение в игровую индустрию после закрытия Stadia. LinkedIn также представил три новые игры, направленные на повышение профессиональной вовлеченности. По мере того как эти платформы погружаются в игровую индустрию, их стратегии и позиции на рынке еще предстоит увидеть.

Konvoy Gaming Industry Report for Q2 2024

Ключевые рыночные индикаторы

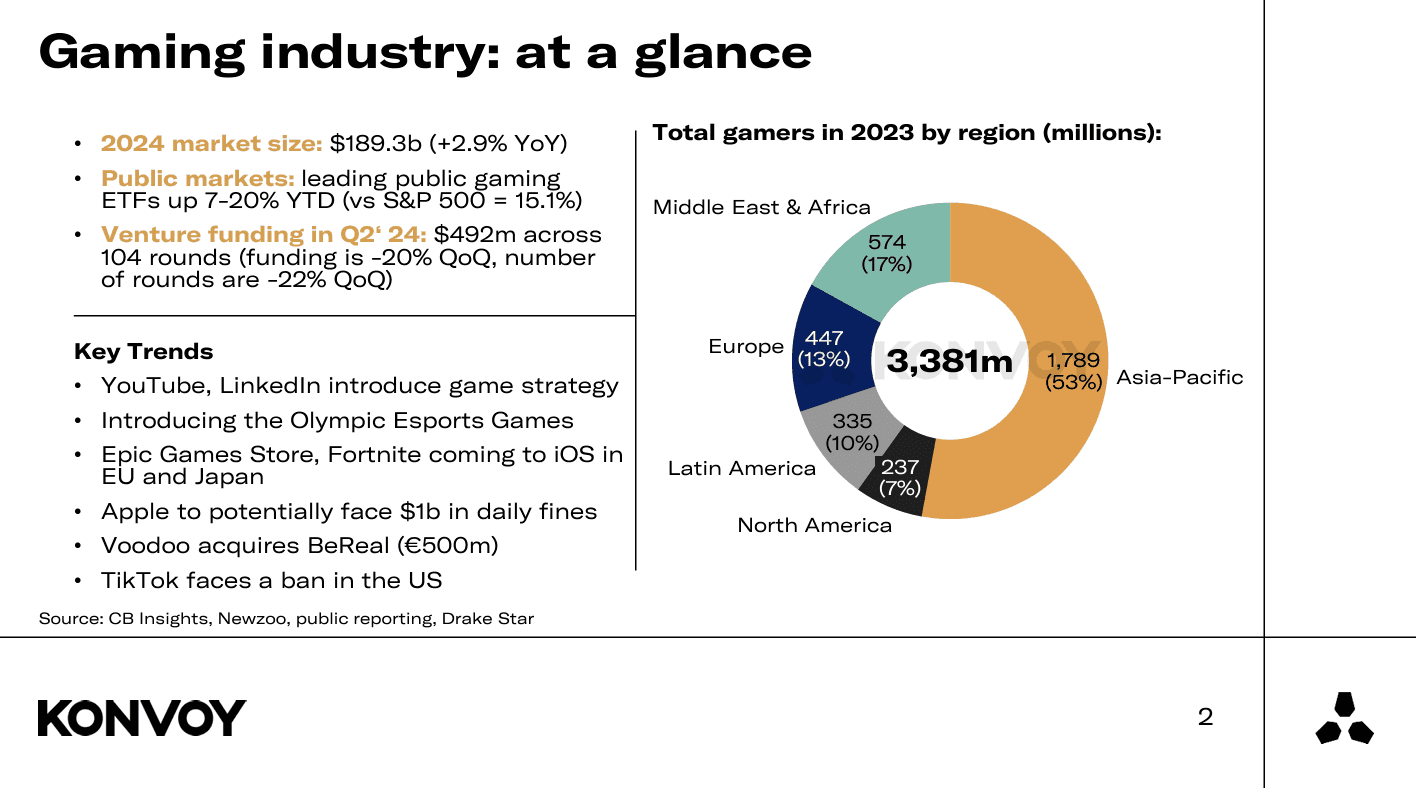

- Размер игрового рынка: Ожидается, что в 2024 году он достигнет 189,3 миллиарда долларов, что на 2,9% больше по сравнению с предыдущим годом.

- Венчурное финансирование: В Q2 2024 года составило 492 миллиона долларов, что на 20% меньше поквартально.

- Объем сделок: В Q2 2024 года было завершено 104 сделки, что отражает снижение на 22% поквартально.

- Динамика публичного рынка: Игровые ETF показали хорошие результаты: лучшие ETF выросли на 19,7% с начала 2024 года по сравнению с ростом S&P 500 на 15,1%.

- Денежные остатки: Ведущие компании публичного игрового рынка имели 33,4 миллиарда долларов, в то время как крупные технологические компании накопили 223,9 миллиарда долларов.

Konvoy Gaming Industry Report for Q2 2024

Обзор тенденций венчурного финансирования

Игровая индустрия продемонстрировала снижение венчурного финансирования на 20% между Q1 2024 и Q2 2024, составив в общей сложности 492 миллиона долларов в рамках 104 сделок. Это снижение следует аналогичной тенденции, наблюдавшейся между Q1 и Q2 2023 года, что отражает сезонные поквартальные изменения. Однако по сравнению с предыдущим годом (YoY) финансирование также снизилось на 7%, с заметным снижением на 12% в количестве сделок, с 529 миллионов долларов в 118 сделках во втором квартале 2023 года.

Несмотря на общее снижение, финансирование на ранних стадиях (от Pre-Seed до Series A) показало значительный рост. Q2 2024 ознаменовался самым высоким объемом финансирования на ранних стадиях за последние 12 месяцев. Исторически инвестиции на ранних стадиях составляли около 80-85% от общего объема финансирования, который теперь увеличился примерно до 90%.

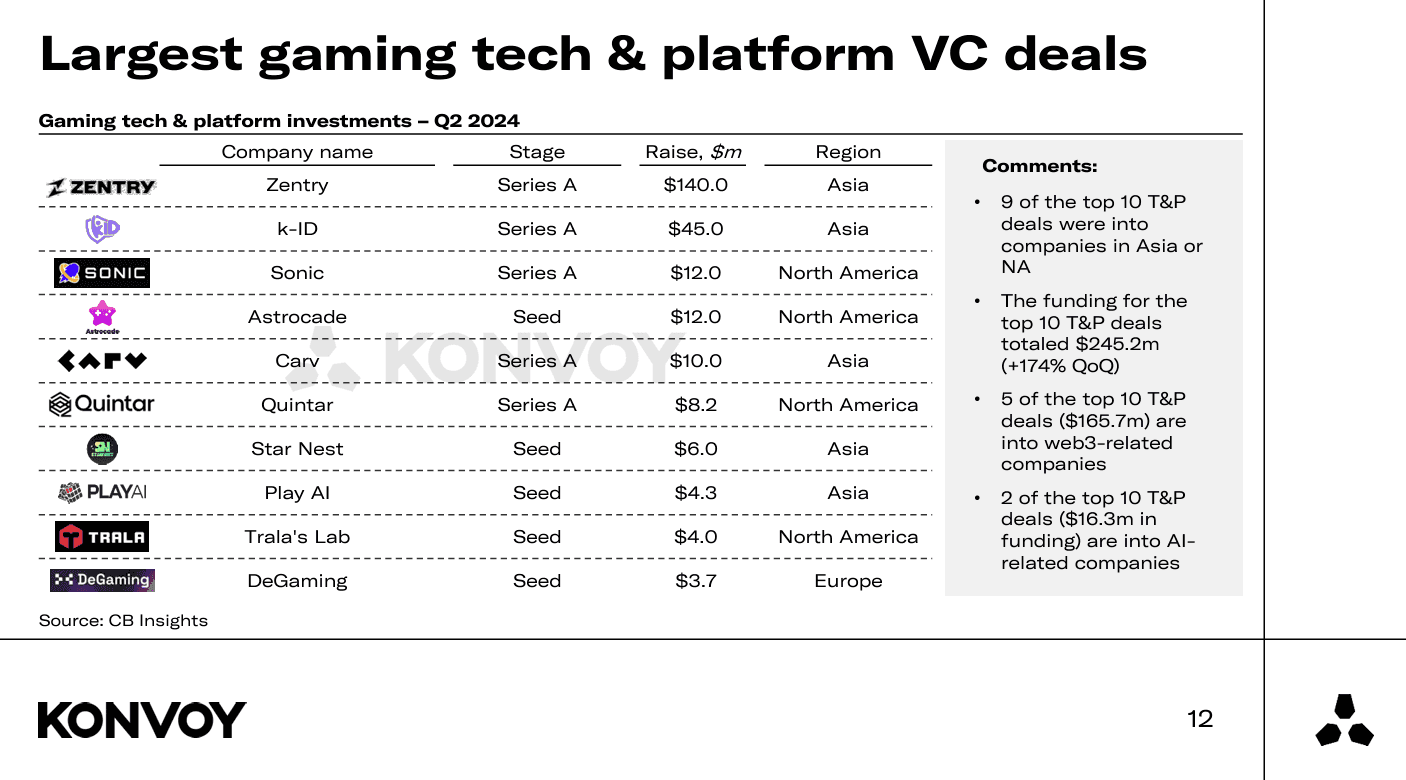

Значимые VC-сделки в области игровых технологий и платформ

- Крупнейшие сделки: 9 из 10 крупнейших сделок в области технологий и платформ были заключены в Азии или Северной Америке, составив в общей сложности 245,2 миллиона долларов.

- Инвестиции в Web3 и ИИ: Половина крупнейших сделок была связана с web3, а две были сосредоточены на ИИ, что указывает на растущий интерес к этим технологиям. Carv привлек 10 миллионов долларов, Play AI — 4,3 миллиона долларов, а DeGaming — 3,7 миллиона долларов.

Крупнейшие VC-сделки в области игровых технологий и платформ

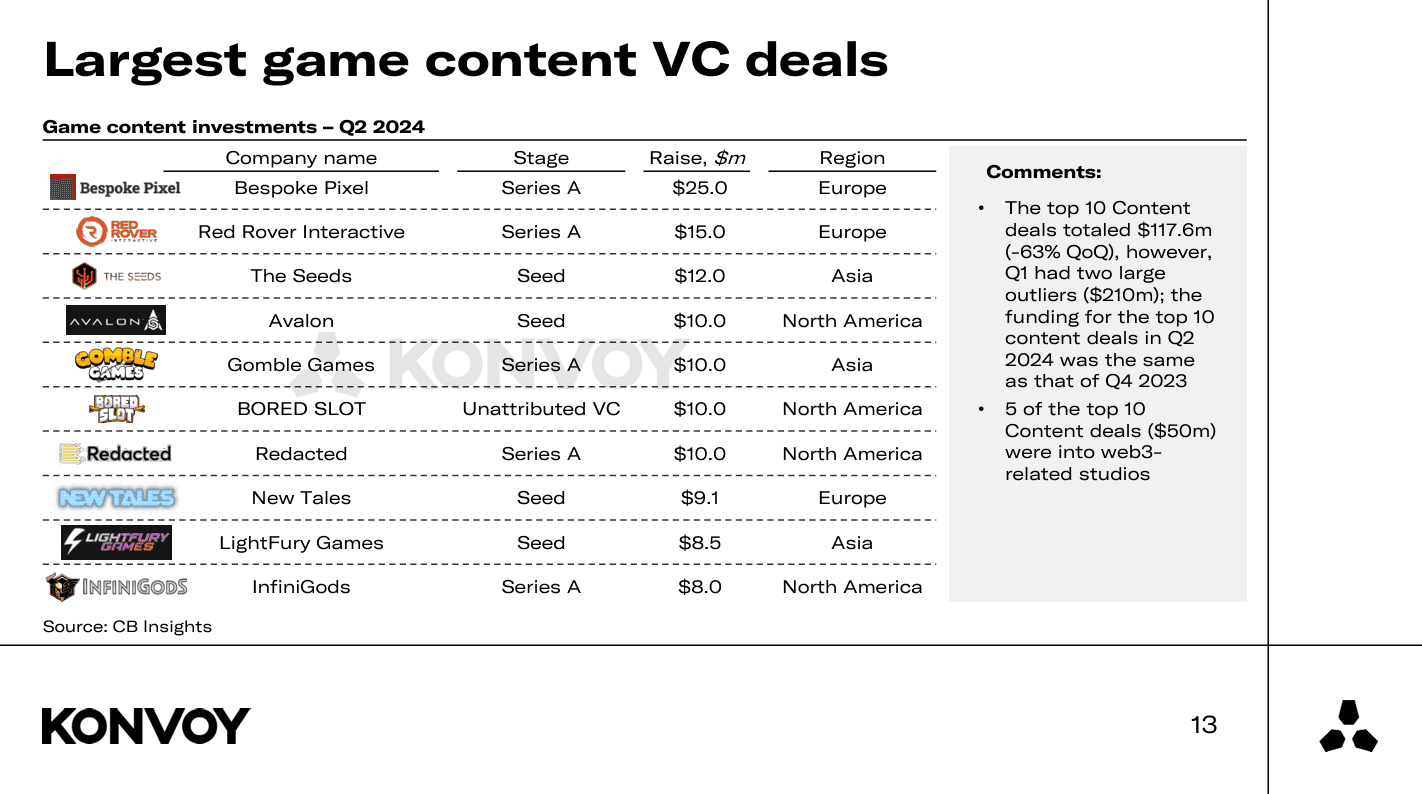

Сделки по разработке контента

- Тенденции финансирования: 10 крупнейших сделок по контенту составили 117,6 миллиона долларов, что на 63% меньше поквартально, но соответствует уровням Q4 2023.

- Студии, связанные с Web3: Web3 остается значительным направлением, причем 5 из 10 крупнейших сделок по контенту связаны со студиями, работающими с web3. Avalon привлек 10 миллионов долларов для своей массовой многопользовательской онлайн-игры нового поколения с использованием ИИ, находящейся в разработке. Redacted привлек 10 миллионов долларов под руководством известного венчурного фонда Animoca Brands для создания «экосистемы web3-развлечений». InfiniGods привлек 8 миллионов долларов для продолжения создания своего портфеля игр web3, в частности, мобильной игры King of Destiny. Интересно, что все три эти сделки в сфере web3 были заключены в Северной Америке.

Крупнейшие VC-сделки по игровому контенту

Сдвиг в фокусе инвестиций

В прошлом квартале наблюдался заметный сдвиг в фокусе инвестиций: значительно увеличилось финансирование компаний, ориентированных на игровые технологии, инфраструктуру и платформы. Этот сдвиг был обусловлен крупными инвестициями, такими как раунд Series A на сумму 140 миллионов долларов в Zentry (ранее GuildFi) и раунд Series A на сумму 45 миллионов долларов в k-ID, портфельную компанию Konvoy. Эти инвестиции отражают рост финансирования в основные «кирки и лопаты» игровой индустрии на 175% поквартально.

Региональная инвестиционная активность

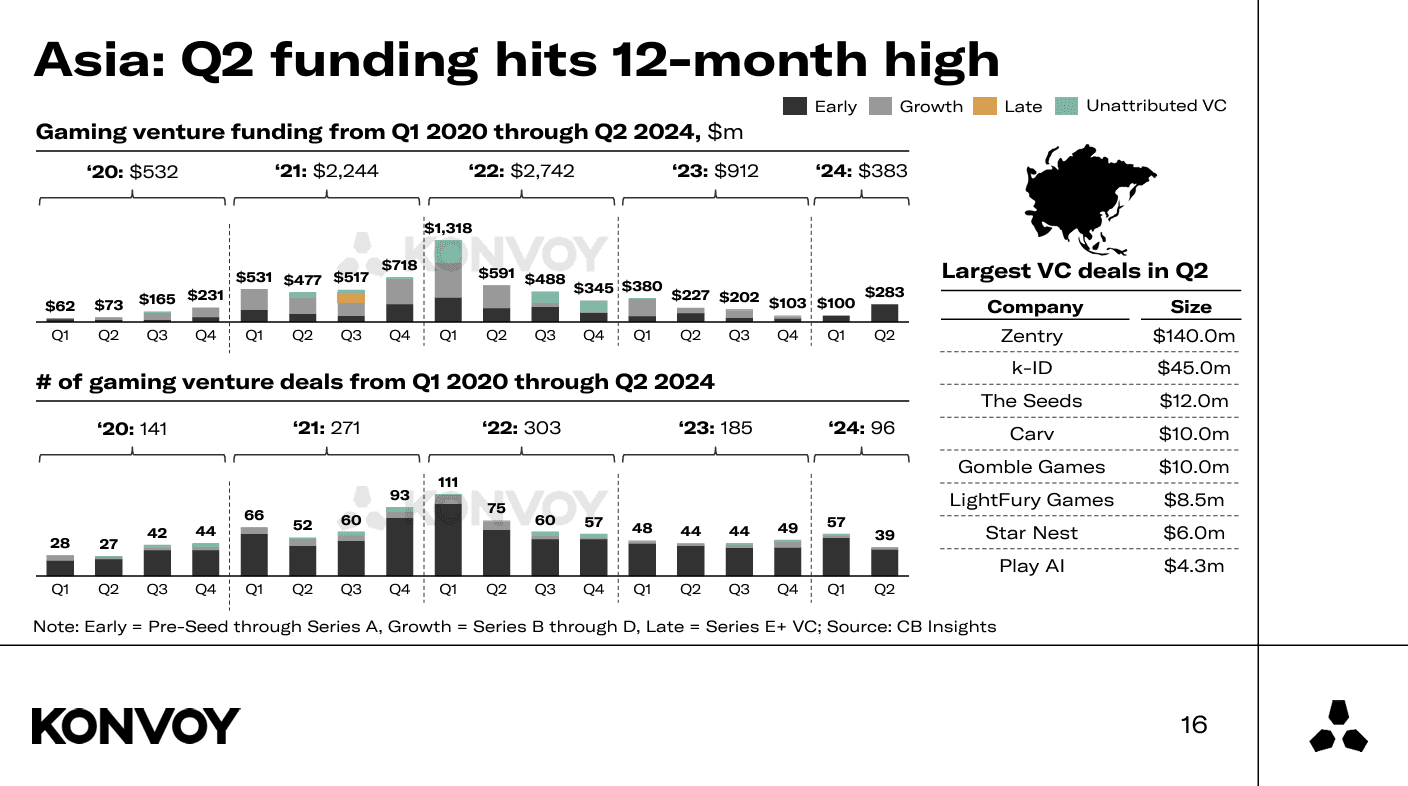

Азия продолжала лидировать по инвестиционной активности: 39 сделок на общую сумму 283 миллиона долларов. Доминирование этого региона подчеркивает растущее влияние и рыночный потенциал азиатского игрового сектора. Финансирование в Европе снизилось на 51% при количестве сделок +32 поквартально. В Австралии была заключена только одна раскрытая VC-сделка в игровой сфере, а в Южной Америке — ни одной раскрытой сделки.

Азия: Финансирование во втором квартале достигло 12-месячного максимума

Важные тенденции и текущие события

- Игровая стратегия YouTube и LinkedIn: Обе платформы представили игровые функции, присоединившись к конкурентному ландшафту интерактивных развлечений. Это следует за значительными инвестициями Netflix в игры с 2019 года.

- Киберспортивные игры Олимпиады: Включение киберспорта в Олимпийские игры является важной вехой для индустрии.

- Расширение Epic Games Store и Fortnite: Эти платформы расширяются на iOS в ЕС и Японии.

- Регуляторные проблемы Apple и TikTok: Apple сталкивается с потенциальными штрафами, а TikTok — с возможным запретом в США.

- Приобретение BeReal компанией Voodoo: Приобретение за 500 миллионов евро подчеркивает растущую консолидацию в секторах игр и технологий.

Voodoo приобретает BeReal за 500 миллионов евро

Углубленный анализ YouTube и LinkedIn

В недавних разработках YouTube и LinkedIn представили игровые функции, присоединившись к конкурентному ландшафту платформ интерактивных развлечений. Этот шаг следует тенденции, начатой Netflix в 2019 году, которая определила игровые платформы, такие как Fortnite, своими основными конкурентами по сравнению с традиционными потоковыми сервисами. Впоследствии Netflix инвестировал более 1 миллиарда долларов в расширение своего игрового бизнеса, предлагая на своей платформе около 100 игр, большинство из которых были разработаны сторонними партнерами.

Netflix Games

YouTube в заметном объявлении в мае представил 75 доступных игр на своей платформе, включая популярные игры, такие как Angry Birds Showdown, Cut the Rope и Trivia Crack. Это знаменует возвращение Google в игровую индустрию после прекращения работы облачного потокового сервиса Stadia в январе 2023 года. Тем временем LinkedIn запустил свои первые три игры, направленные на стимулирование профессиональной вовлеченности посредством неформальных соревнований между пользователями по всему миру. Эти игры стратегически разработаны для поощрения ежедневного взаимодействия с такими функциями, как ежедневные серии и высокие результаты.

Это стратегическое расширение со стороны YouTube и LinkedIn отражает более широкую отраслевую тенденцию, когда крупные технологические компании диверсифицируются в игровую индустрию для привлечения аудитории, традиционно тяготеющей к интерактивным медиа. Хотя этот шаг может повысить удержание пользователей, остаются вопросы о том, как YouTube и LinkedIn займут свои ниши на уже насыщенном игровом рынке.

YouTube и LinkedIn представляют новую игровую стратегию

Заключение

Отчет Konvoy Gaming Industry Report за Q2 2024 рисует сложную картину динамичного игрового сектора, переживающего как вызовы, так и возможности. Хотя общий объем венчурного финансирования снизился, всплеск инвестиций на ранних стадиях и стратегический поворот в сторону игровых технологий, инфраструктуры и платформ указывают на сильный базовый потенциал.

Региональные тенденции, особенно в Азии, и значительные шаги гигантов технологий, таких как YouTube и LinkedIn, в игровую индустрию подчеркивают растущее значение сектора. Поскольку индустрия ориентируется в этих сдвигах, заинтересованные стороны могут ожидать ландшафта, богатого инновациями и готового к росту, особенно с многообещающими перспективами на 2025 год и далее.