В последнем ежеквартальном отчете Konvoy анализируется ландшафт игрового рынка за четвертый квартал 2023 года, демонстрируя тонкие тенденции в финансировании частного рынка, данные публичного рынка и ключевые темы индустрии. В этой статье мы суммируем основные выводы отчета и выделяем важные идеи для будущего web3-гейминга.

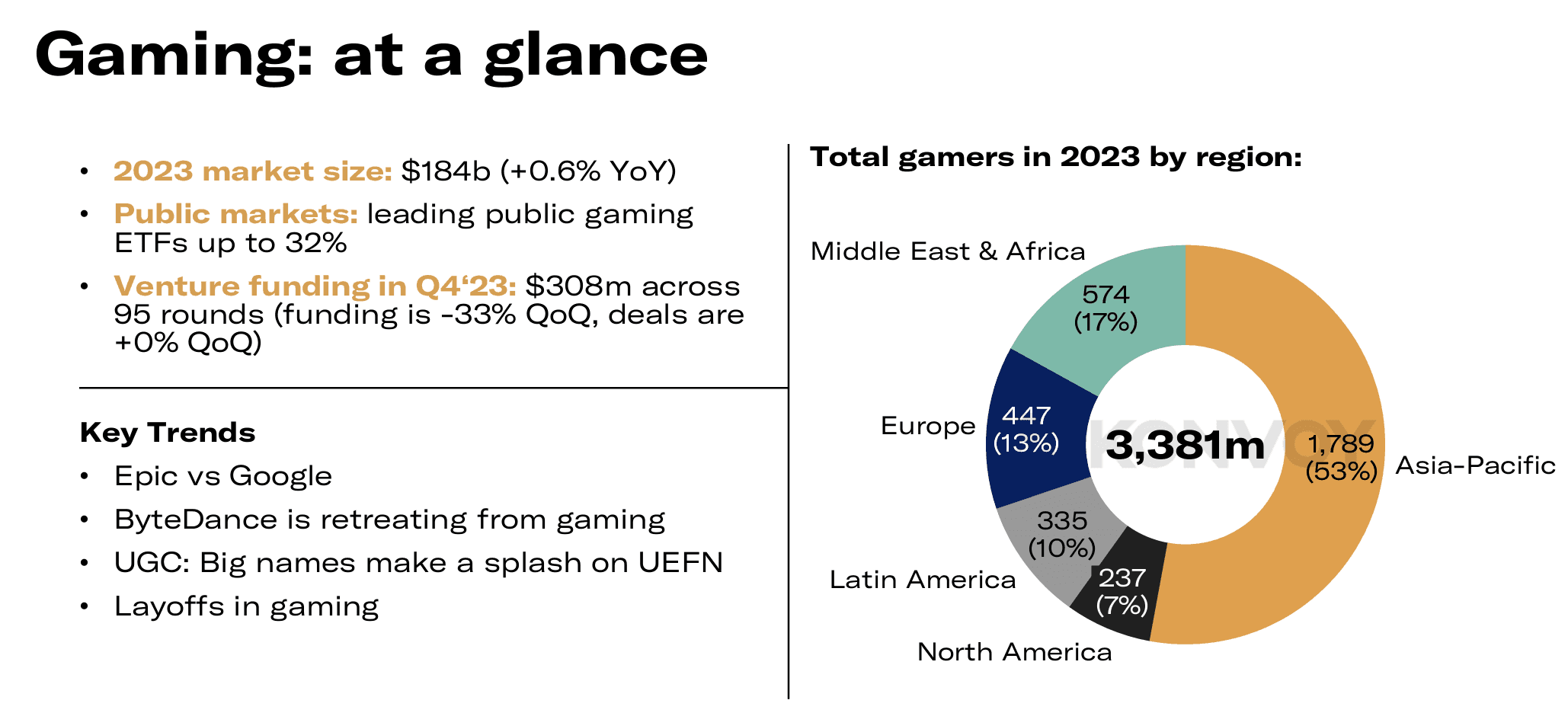

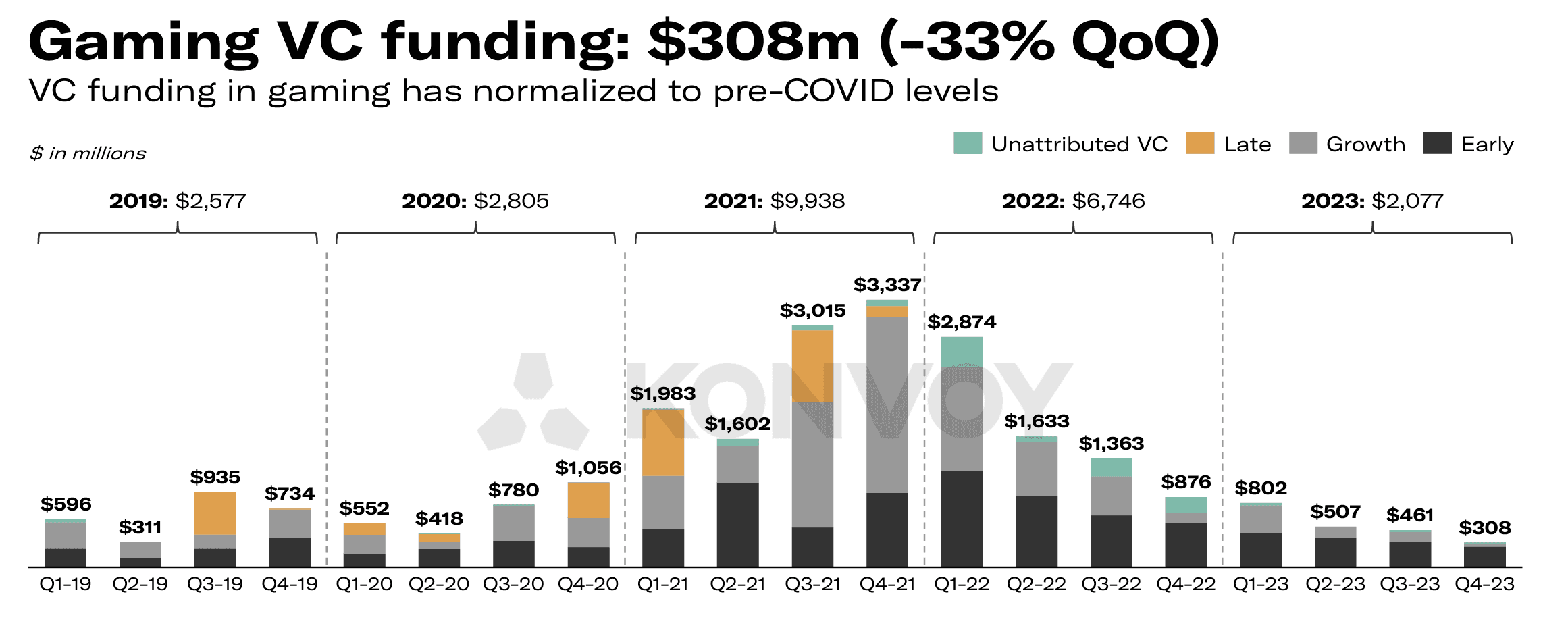

Игровой рынок продолжил свой рост, достигнув $184 млрд в 2023 году, что означает скромное увеличение на 0,6% по сравнению с предыдущим годом. Прогнозы указывают на многообещающее будущее, с предполагаемым объемом рынка в $226 млрд к 2029 году, что отражает среднегодовой темп роста (CAGR) в 3,5%. Однако в четвертом квартале 2023 года сектор испытал заметное падение: венчурное финансирование игрового сектора сократилось на 33% по сравнению с предыдущим кварталом, до $308 млн. Несмотря на это, объем сделок остался стабильным на уровне 95 завершенных сделок.

Примечательна динамика публичного рынка ведущих игровых ETF, демонстрирующая похвальный рост на 32,4% с начала 2023 года, опережая S&P 500 с его 24,2%. Денежные средства, хранящиеся у гигантов индустрии, включая игровые и крупные технологические компании, показывают значительную финансовую мощь. Переход Activision Blizzard из публичной игровой компании из-за окончательного поглощения Microsoft является определяющим событием в индустрии.

Ключевые темы индустрии

Epic против Google, отступление ByteDance, UGC, крупные имена на UEFN, увольнения

Отчет Konvoy выявляет несколько ключевых тем, влияющих на игровую индустрию. Юридическое противостояние между Epic и Google завершилось почти через три года, причем Epic успешно подала в суд на Google за создание незаконной монополии. Этот вердикт не только обязывает Google выплатить $700 млн, но и требует от технологического гиганта облегчить доступ к сторонним магазинам приложений, сайдлоадинговым приложениям и не-Google платежным системам.

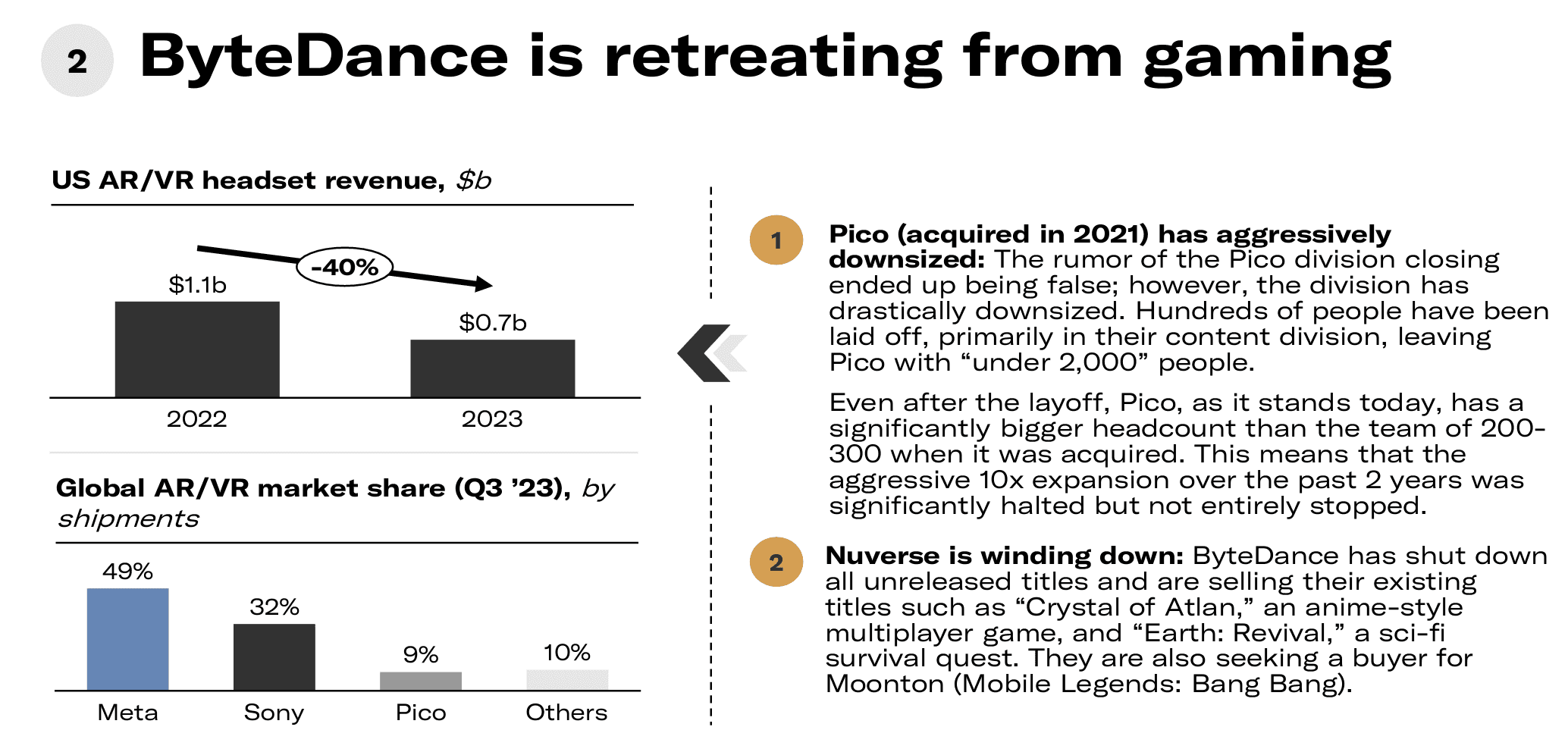

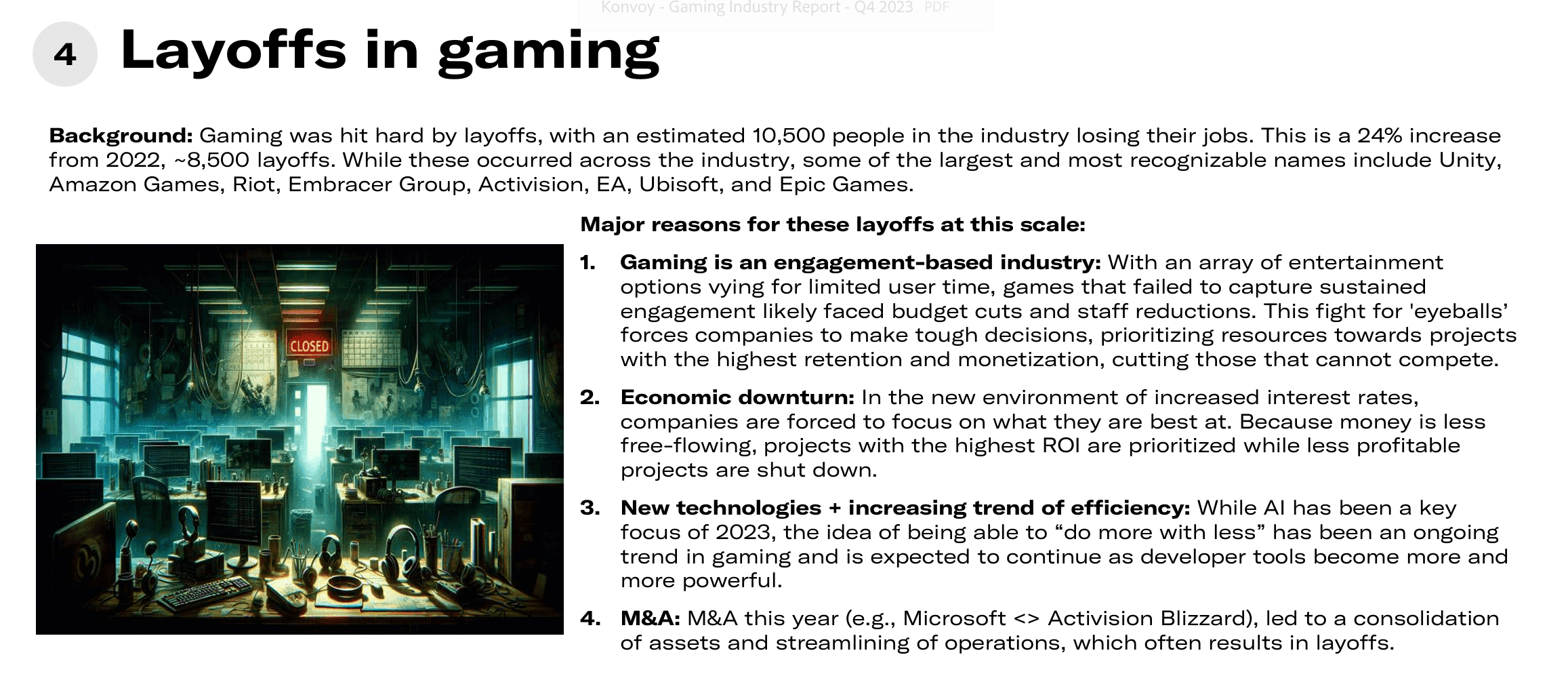

В отчете также отмечается отступление ByteDance от гейминга, подчеркивая пользовательский контент (UGC) как критически важную тенденцию. Кроме того, значительные разработки в User Engagement Funding Network (UEFN) видят, как известные имена вносят существенный вклад. Однако увольнения в игровом секторе становятся тревожной тенденцией, с примерно 10 500 потерями рабочих мест, что на 24% больше, чем в 2022 году. Пострадали известные имена индустрии, включая Unity, Amazon Games, Riot, Embracer Group, Activision, EA, Ubisoft и Epic Games.

Ландшафт венчурного капитала

Различия в финансировании и региональная динамика

Отчет за четвертый квартал углубляется в деятельность венчурного капитала, выявляя 33%-ное снижение финансирования между третьим и четвертым кварталами. Хотя объем сделок оставался постоянным, преобладали сделки меньшего размера, что повлияло на общий ландшафт финансирования.

Примечательно, что разработка контента испытала снижение интереса инвесторов, с 57%-ным снижением финансирования по сравнению с предыдущим кварталом, что контрастирует с 13%-ным увеличением инвестиций в игровые технологии и платформы. Распределение крупнейших венчурных сделок в области игровых технологий и платформ подчеркивает доминирование Северной Америки, особенно в сфере прямых трансляций и клиппинга.

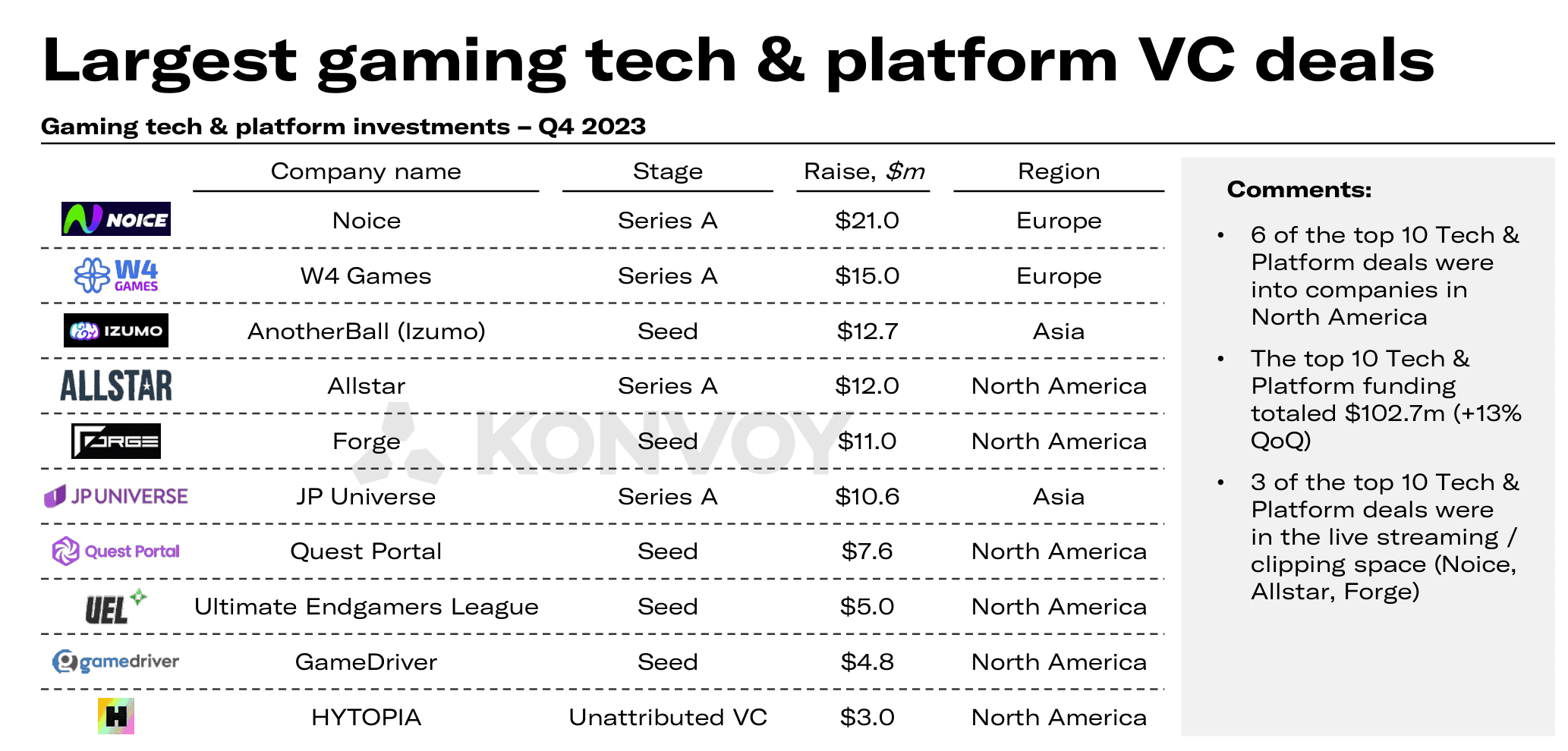

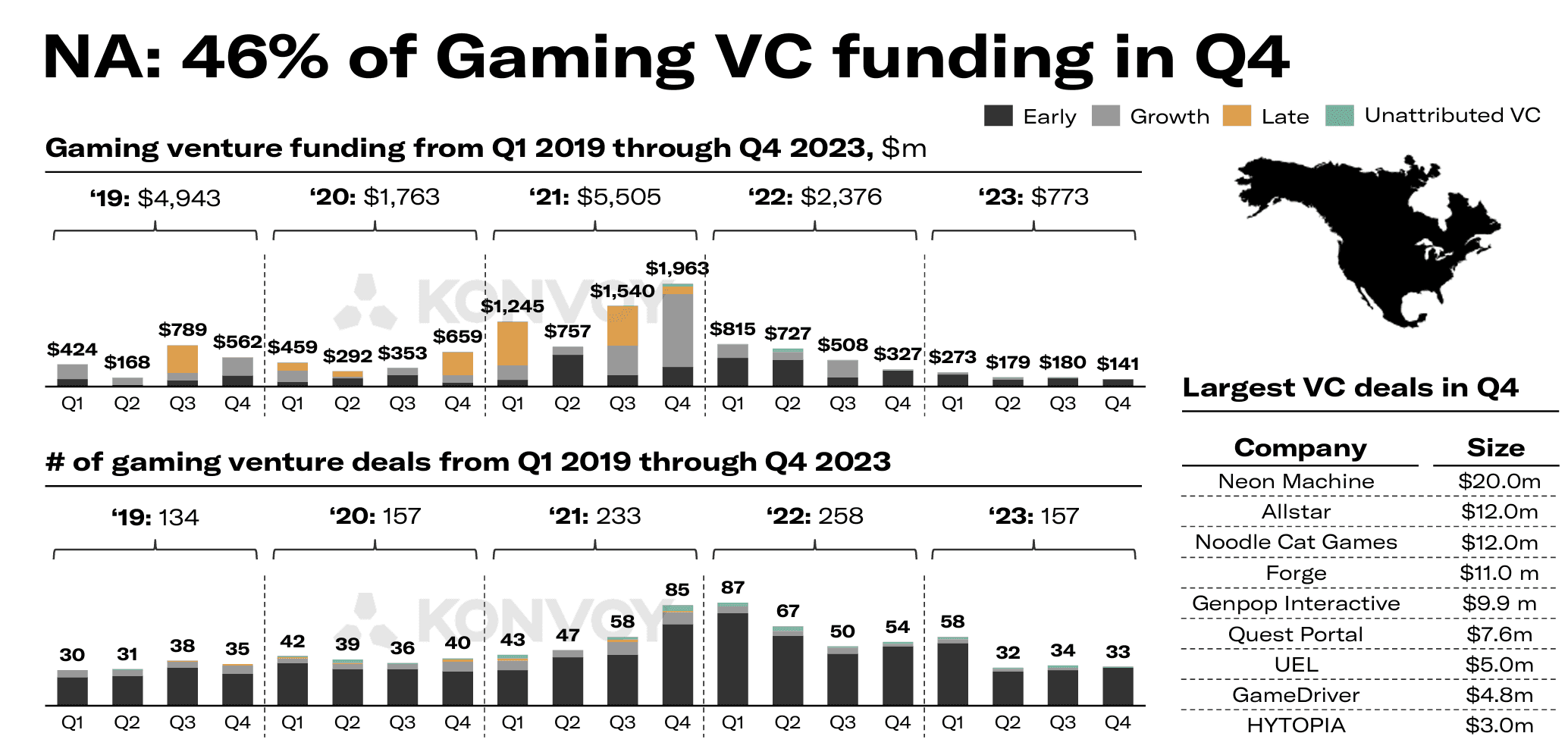

Крупнейшие венчурные сделки в области игровых технологий и платформ: 6 из 10 крупнейших сделок в области технологий и платформ были заключены с компаниями в Северной Америке. Общая сумма 10 крупнейших сделок в области технологий и платформ составила $102,7 млн (+13% по сравнению с предыдущим кварталом). 3 из 10 крупнейших сделок в области технологий и платформ были в сфере прямых трансляций и клиппинга (Noice, Allstar, Forge). Для web3-гейминга примечательно, что Forge привлекла $11 млн (Северная Америка), а Hytopia привлекла $3 млн для создания "web3 Roblox" (Северная Америка).

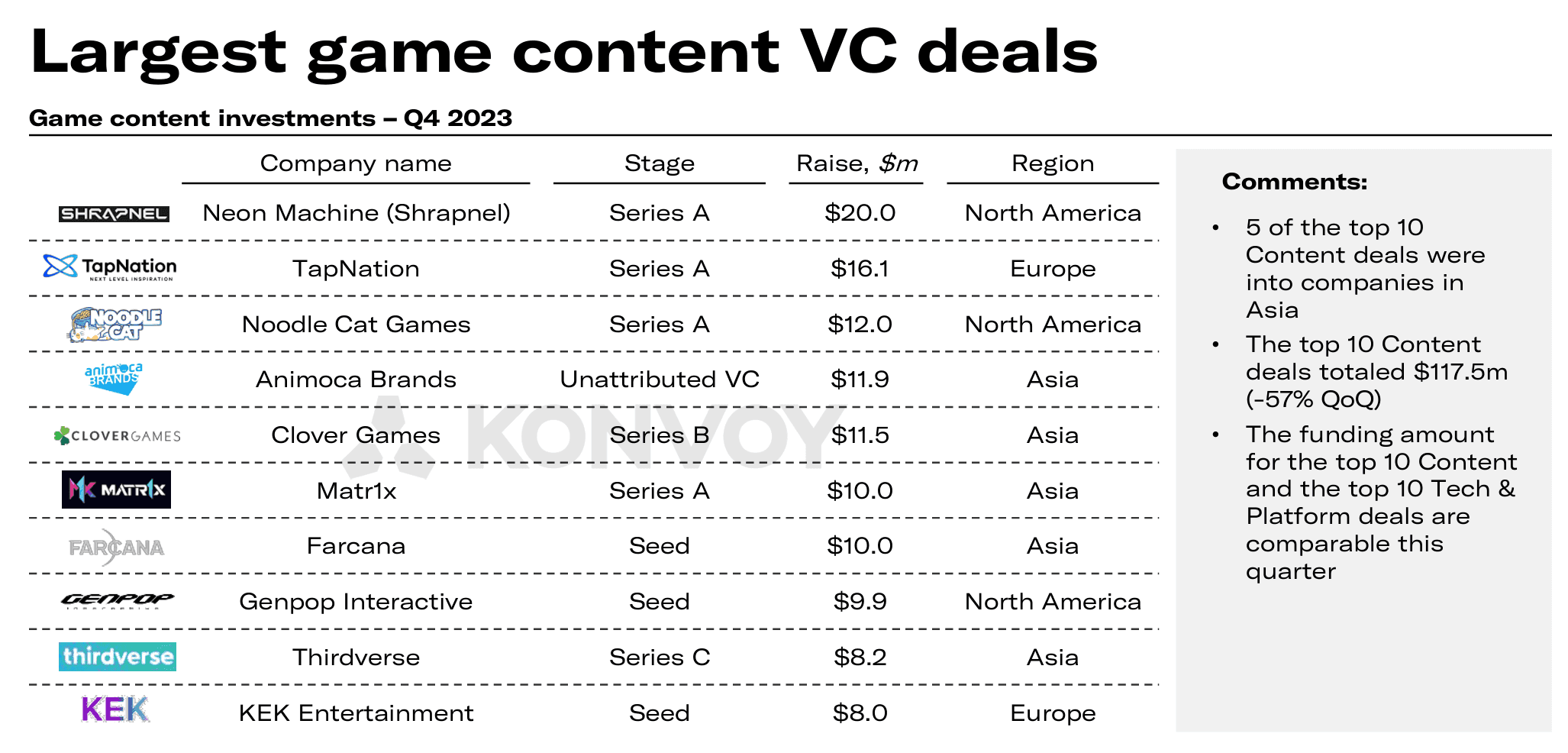

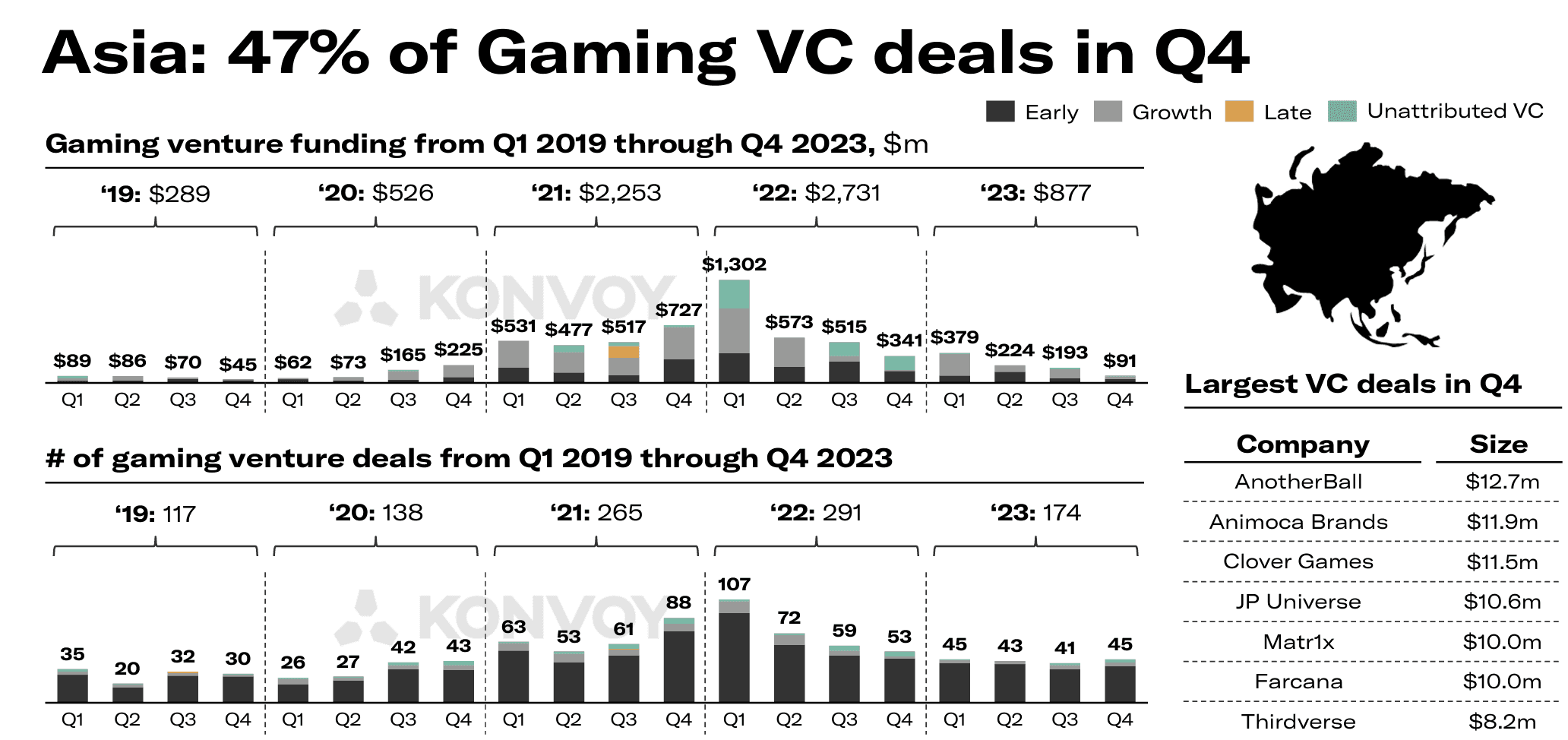

Крупнейшие венчурные сделки в области игрового контента: 5 из 10 крупнейших сделок в области контента были заключены с компаниями в Азии. Общая сумма 10 крупнейших сделок в области контента составила $117,5 млн (-57% по сравнению с предыдущим кварталом). Сумма финансирования 10 крупнейших сделок в области контента и 10 крупнейших сделок в области технологий и платформ сопоставима в этом квартале. Для web3-гейминга примечательна Neon Machine, создающая web3-игру Shrapnel, которая привлекла $20 млн в раунде Series A (Северная Америка). Кроме того, известный венчурный фонд Animoca Brands привлек $11,9 млн (Азия). Наконец, Matr1x и Farcana привлекли по $10 млн каждая (Азия).

Активность венчурного капитала в игровой индустрии по регионам: Хотя Азия была самым активным регионом инвестиций в этом квартале по количеству заключенных сделок, стартапы Северной Америки привлекли на 55% больше капитала ($141 млн), чем Азия ($91 млн). Каждый регион также проявлял интерес к двум различным областям гейминга. Азиатские компании, занимающиеся игровым контентом, привлекли больший интерес к финансированию, чем азиатские технологические и платформенные компании, в то время как в Северной Америке наблюдалась обратная ситуация. В Азии было наиболее равномерное распределение сделок по кварталам в 2023 году, с очень небольшими изменениями в инвестиционной активности по сравнению с предыдущим кварталом. Хотя в четвертом квартале европейских компаний, привлекших финансирование, было на 3 меньше (~17%), чем в третьем квартале, наблюдался рост финансирования на 27% по сравнению с предыдущим кварталом, что в основном объясняется Noice ($21 млн в раунде Series A).

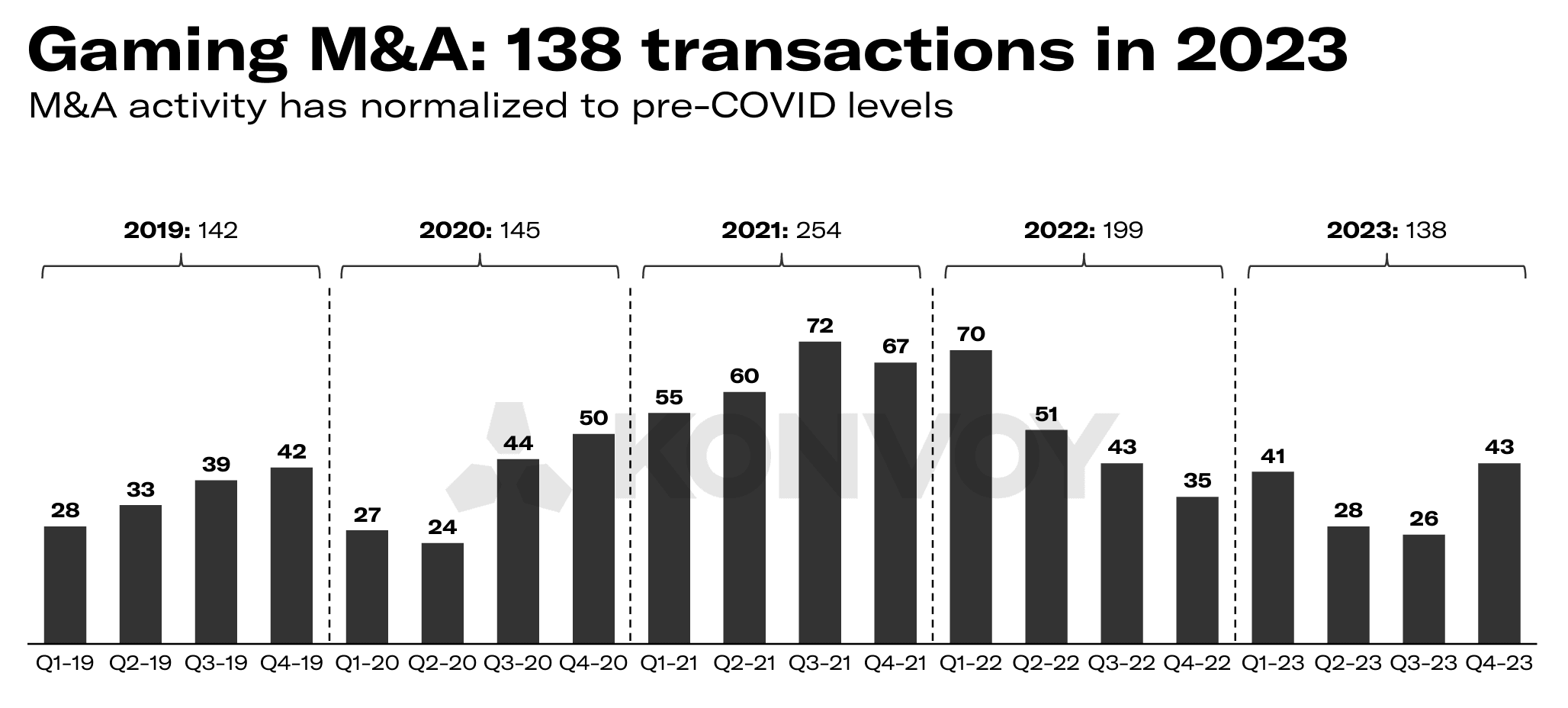

Основные моменты M&A

Крупные сделки и ландшафт индустрии

Konvoy кратко затрагивает активность M&A, отмечая, что, несмотря на сложную макроэкономическую обстановку, сделки продолжались. Завершение сделки по приобретению Microsoft <> Activision Blizzard на сумму $69 млрд и приобретение SciPlay оставшихся 17% акций Light & Wonder за $484 млн выделяются как основные моменты четвертого квартала. Однако ни одна сделка M&A не превысила отметку в $500 млн в этом квартале.

Актуальность для Web3-гейминга

В контексте web3-гейминга выводы Konvoy имеют значительную актуальность и предлагают бесценные идеи для заинтересованных сторон, ориентирующихся в этом развивающемся ландшафте. Поскольку технология блокчейн продолжает проникать в традиционную игровую индустрию, понимание динамики финансирования, рыночных тенденций и ключевых тем становится первостепенным для разработчиков web3-игр, инвесторов и энтузиастов.

Колебания в венчурном финансировании, региональные инвестиционные модели и заметные сделки M&A служат ключевыми индикаторами траектории инноваций в web3-гейминге. С такими предприятиями, как Animoca Brands, Neon Machine (Shrapnel), Matr1x, Farcana, Forge и Hytopia, возглавляющими инициативы web3-гейминга в этом четвертом квартале, индустрия переживает трансформационный сдвиг в сторону децентрализованных платформ и иммерсивных опытов.

Всесторонний анализ Konvoy не только проливает свет на текущее состояние игрового рынка, но и освещает пути использования потенциала web3-технологий для формирования будущего гейминга. Поскольку заинтересованные стороны принимают эти идеи, они готовы стимулировать инновации, способствовать сотрудничеству и продвигать экосистему web3-гейминга к беспрецедентным высотам успеха и устойчивости.