Game7, сообщество, занимающееся ускорением внедрения технологии блокчейн в гейминге, только что опубликовало свой отчет "State of Web3 Gaming Report". Отчет был составлен независимо, чтобы предоставить объективный, углубленный анализ развивающегося сектора web3-гейминга, раскрывая важные данные, тренды и инсайты для профессионалов индустрии. В этой статье мы суммируем ключевые выводы отчета и выделяем важные инсайты для будущего web3-гейминга.

Отчет предлагает всесторонний обзор ключевых метрик экосистемы, которые развивались на протяжении последних шести лет. Благодаря строгим методам первичного исследования Game7 собрала, изучила и проанализировала данные почти двух тысяч web3-игр, более тысячи раундов финансирования и почти двухсот блокчейн-экосистем.

1. Экосистема

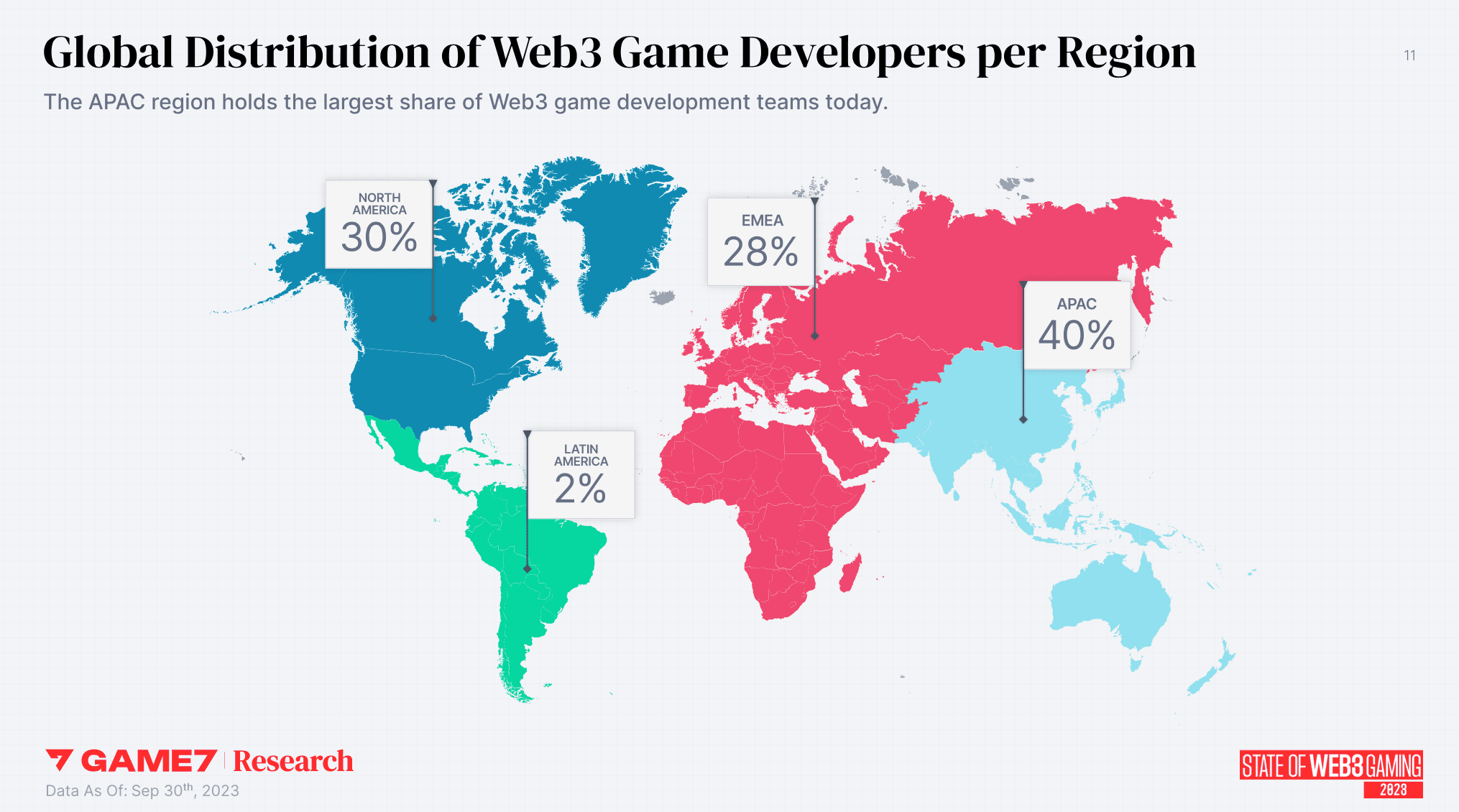

- Азиатско-Тихоокеанский регион является домом для большинства разработчиков web3-игр (40%), за ним следует Северная Америка (30%). В этом году половина новых игр, вышедших на рынок, были разработаны в Азии.

- В этом году 30% новых команд разработчиков web3-игр были из США, в то время как Южная Корея внесла вклад в 27% команд web3-игр, почти удвоив свой вклад по сравнению с прошлым годом.

- США остаются крупнейшим рынком для разработчиков web3-игр (30%). Другие ключевые рынки включают Южную Корею (12%), Великобританию (6%), Сингапур (6%), Вьетнам (4%) и Австралию (4%).

2. Инвестиции

- Инвестиции в сектор web3-гейминга значительно выросли в 2021 году и стабилизировались в 2023 году, напоминая уровни до бычьего рынка. С 2018 года в проекты, связанные с web3-геймингом, было вложено ошеломляющие 19 миллиардов долларов.

- Рынок web3-гейминга продолжает расти, хотя и медленнее после коррекции рынка в 2022 году. До третьего квартала раунды, связанные с web3-геймингом, достигли 1,5 миллиарда долларов в 2023 году, при этом более 800 миллионов долларов были эксклюзивными для web3-гейминга, а остальное было распределено по нескольким вертикалям.

- Американские проекты web3-гейминга привлекли более 4 миллиардов долларов финансирования, за ними следуют Франция (0,9 млрд долларов), Канада (0,67 млрд долларов), Сингапур (0,67 млрд долларов) и Гонконг (0,66 млрд долларов).

- Жанры спортивных игр (1 млрд долларов), MMO (1 млрд долларов), RPG (0,7 млрд долларов) и экшен-игр (0,3 млрд долларов) привлекли наибольшее финансирование с 2018 года.

3. Геймплей

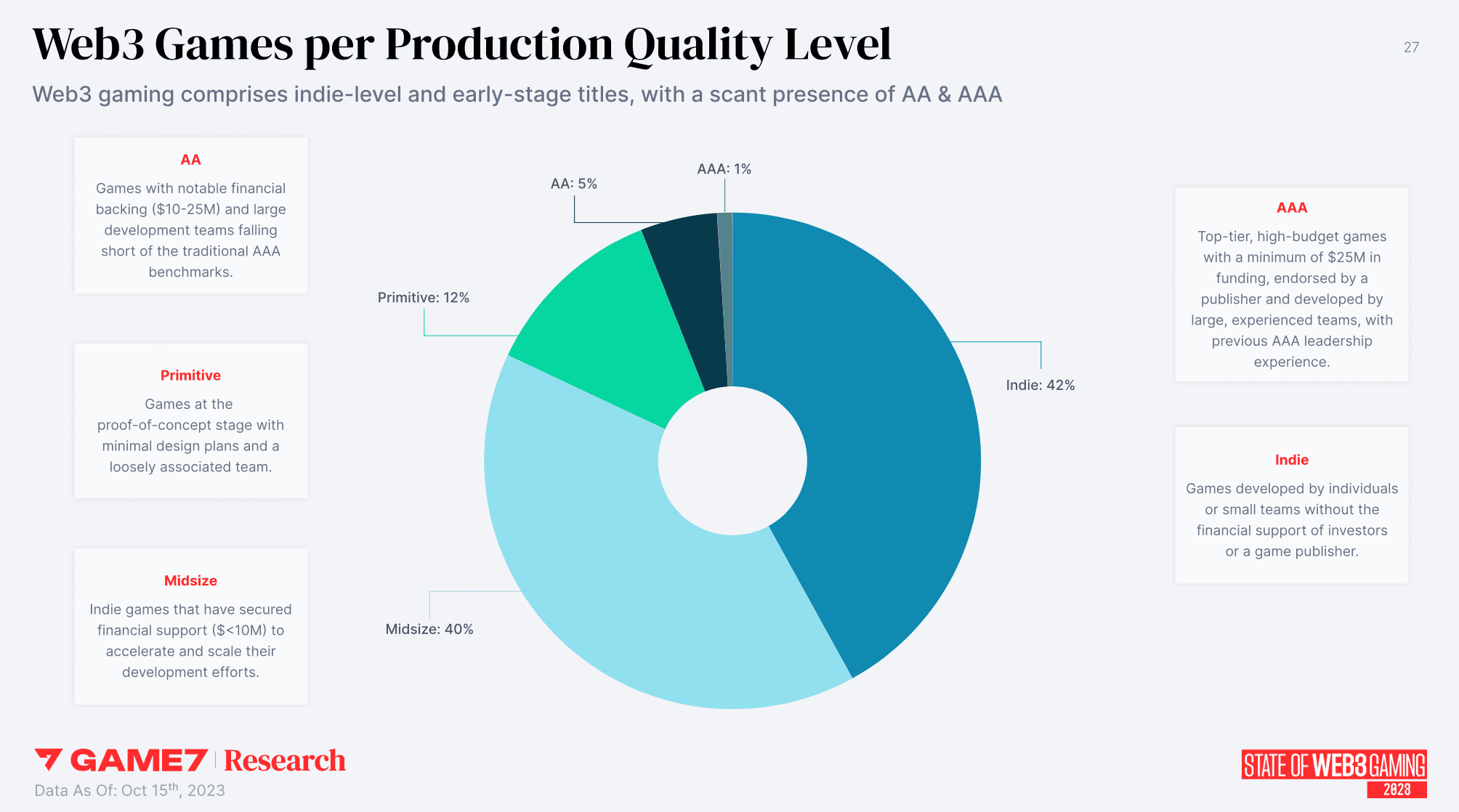

- Экосистема web3-гейминга в основном состоит из инди-проектов и проектов среднего размера, составляющих 94% рынка. Между тем, тайтлы AA и AAA относительно редки, составляя всего 6% доли рынка.

- RPG, экшен, стратегии и казуальные игры являются наиболее часто разрабатываемыми жанрами, при этом предпочтения, специфичные для платформ, показывают, что RPG и экшен популярны на ПК, сбалансированное сочетание на мобильных устройствах, а казуальные игры лидируют в браузерных играх.

- Большинство web3-игр являются Free-to-play (F2P) (69%), в то время как 26% текущих тайтлов требуют от игроков наличия определенных NFT для доступа к игре.

4. Сетевой стек

- В 2023 году было анонсировано более 81 новой блокчейн-сети, ориентированной на гейминг, что на 40% больше по сравнению с прошлым годом.

- Большинство web3-игр (81%) используют L1-сети общего назначения, при этом EVM-сайдчейны составляют значительную часть. L1-сети оставались явным предпочтением для большинства игр, запущенных в этом году (75%). Напротив, 51% новых сетей были либо L2 (42%), либо L3 (9%), в основном благодаря росту решений Optimistic L2/L3.

- Специализированные сети, новый вид блокчейн-сетей для гейминга, составили 43% от вновь запущенных сетей в этом году, увеличившись на 84% по сравнению с прошлым годом.

5. Гейминг-стек

- Сегодня 6 из 10 web3-игр исключены из основных дистрибьюторских платформ и зависят от прямых каналов или нативных web3-платформ для распространения.

- Магазин Epic Games все активнее принимает web3-игры, увеличив их количество с 2 в июне 2022 года до 69 в октябре 2023 года.

- Unity и Unreal Engine занимают подавляющее большинство (95%) в разработке web3-игр для ПК.

- Большинство web3-игр (85%) используют технологию блокчейн для токенизации взаимозаменяемых и невзаимозаменяемых активов, сохраняя при этом состояние и логику игры вне блокчейна. Только 5% от общего числа игр являются "полностью ончейн".

6. Конкурентная динамика

- В 2023 году рекордное количество web3-игр мигрировало в различные сети, при этом Polygon, Immutable и Arbitrum стали предпочтительными направлениями.

- Экосистема Polygon сегодня является домом для большинства web3-игр, за ней следуют BNB и Ethereum Mainnet.

- Immutable стала самой популярной игровой экосистемой L2, за ней следует Arbitrum. Solana остается крупнейшей не-EVM экосистемой web3-игр.

- OP Stack является ведущим выбором среди блокчейн-фреймворков для создания новых сетей, ориентированных на игровые кейсы.

Заключительные мысли

В целом, отчет является обязательным чтением для разработчиков игр, инвесторов, энтузиастов блокчейна и всех, кто заинтересован в понимании будущей траектории развития пространства web3-гейминга. Полная копия отчета Game7 2023 State of Web3 Gaming Report доступна здесь.