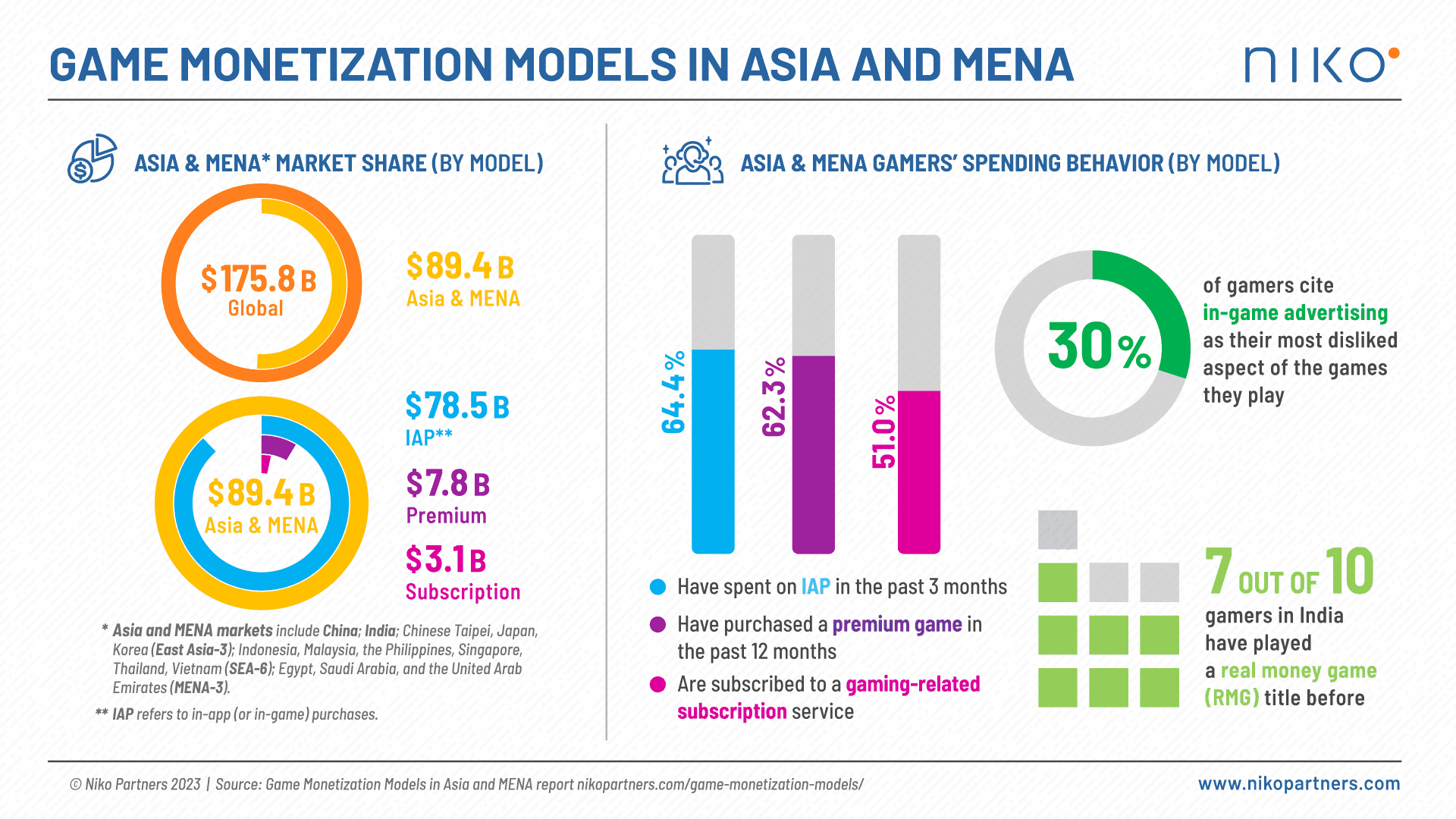

В недавнем отчете Niko Partners прогнозируется, что игровые рынки Азии и Ближнего Востока и Северной Африки (MENA) достигли ошеломляющих $89,4 млрд платежей за 2023 год. Эта значительная цифра отражает растущее влияние и экономическое воздействие игровой индустрии в этих регионах. Интересно, что 62,3% пользователей на преимущественно Free-2-Play (F2P) мобильных рынках купили игру в течение последнего года. В этом подробном анализе мы разбираем ключевые выводы и добавляем инсайты для web3-гейминга.

Примечание: Компания рассматривает рынки Китая, Индии, Китайского Тайбэя, Японии, Южной Кореи, Индонезии, Малайзии, Филиппин, Сингапура, Таиланда и Вьетнама (Азия); Египта, Саудовской Аравии и ОАЭ (MENA-3).

Отчет "Модели монетизации игр в Азии и MENA", составленный Niko Partners, проливает свет на пять основных стратегий монетизации: Premium Games, Subscriptions, In-Game Purchases, In-Game Advertising и Real Money Gaming. Комплексный подход отчета включает сбор первичных и вторичных данных, включая собственные опросы геймеров, интервью с представителями индустрии, финансовые отчеты компаний, официальную статистику и макроэкономические данные.

Ключевые выводы:

1. Внутриигровые покупки: Внутриигровые покупки (IAP) выступают в качестве доминирующей модели монетизации, составляя значительные 87,8% (примерно $78,5 млрд) расходов игроков в Азии и MENA. Это подчеркивает значимость микротранзакций и виртуальных товаров в получении дохода для разработчиков игр.

2. Ценовой барьер для неплатящих игроков: Отчет определяет ценовой фактор как основной барьер для неплатящих геймеров в регионе: 39,3% неплатящих мобильных геймеров и 44,3% неплатящих PC-геймеров называют его основным сдерживающим фактором.

3. Покупки Premium-игр: Примечательно, что 62,3% геймеров в Азии и MENA приобрели Premium-игру за последние 12 месяцев на различных платформах, что подчеркивает сохраняющийся спрос на высококачественный геймплей. Продажи игр, распространяемых по модели Premium, принесли $7,8 млрд в 2023 году.

4. Подписочные сервисы: Согласно опросу 2023 года, 30% платящих геймеров в регионе выбрали ежемесячные подписочные сервисы для доступа к видеоиграм. Этот процент увеличивается до 51%, если учитывать все типы игровых подписок, включая дополнительные услуги, такие как Twitch Prime. Подписки принесли дополнительные $3,1 млрд. Niko Partners не учитывает рекламу в общем доходе.

5. Внутриигровая реклама: Внутриигровая реклама (IGA) вызывает смешанные реакции: 30% мобильных геймеров в Азии и MENA называют ее наиболее нелюбимым аспектом игр, в которые они играют. Это подчеркивает тонкий баланс, необходимый при реализации рекламных стратегий в играх.

6. Real Money Gaming в Индии: Real Money Gaming (RMG) пользуется значительной популярностью в Индии, где 7 из 10 геймеров играли в RMG-тайтл. Это подчеркивает разнообразные предпочтения в игровом ландшафте разных стран.

Актуальность для Web3-гейминга:

По мере развития игровой индустрии эти выводы имеют особое значение для развивающейся области web3-гейминга. Понимание предпочтений игроков, их поведения в расходах и потенциальных барьеров имеет решающее значение для web3-игровых компаний при разработке эффективных стратегий и максимизации прибыли при соблюдении существующих правил. Инсайты из отчета Niko Partners предоставляют ценную дорожную карту для навигации в динамичном ландшафте web3-гейминга, обеспечивая устойчивый и увлекательный геймплей для пользователей в Азии и MENA.