Появление Web3-гейминга стало значительным событием на пересечении игровой индустрии и криптовалют. С 2020 года этот сектор претерпел заметные изменения, обусловленные динамикой цен на биткоин, поведением инвесторов и меняющейся рыночной конъюнктурой. Согласно недавнему отчету InvestGame и GDEV, в этот период механики play-to-earn и концепции децентрализованных игр вызвали интерес как у разработчиков, так и у инвесторов. В этой статье мы рассмотрим историю инвестиций в Web3-игры, от влияния биткоина до основных тенденций венчурного капитала и эволюции M&A активности.

1,6 миллиарда долларов в 85 сделках

Влияние криптоиндустрии на гейминг

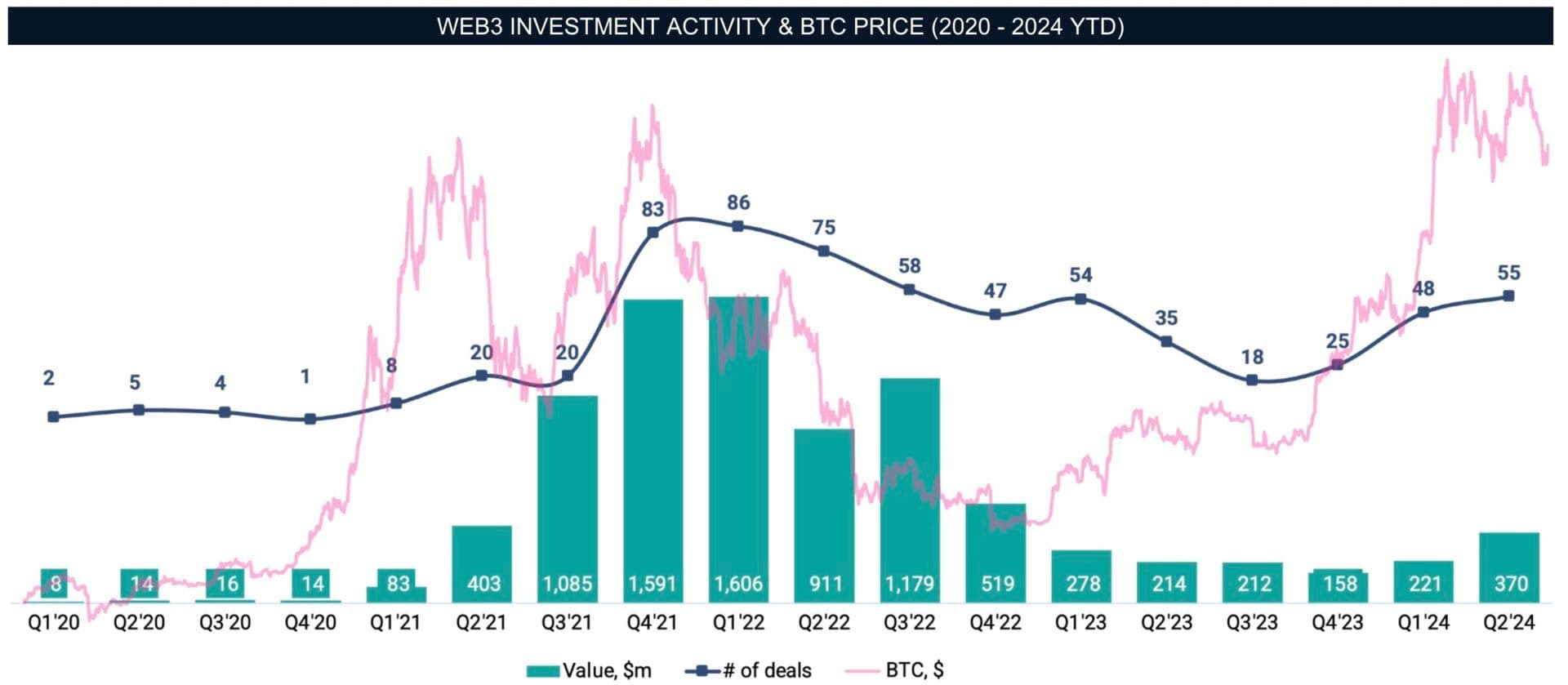

Корреляция между движением цен на биткоин и инвестиционной активностью в криптогейминге является повторяющейся темой с 2020 года. В начале того года биткоин стоил около 7200 долларов, а инвестиционная активность в криптогейминге была подавлена из-за рыночной неопределенности, вызванной пандемией COVID-19. Игровой и криптовалютный секторы еще не нашли общего языка, и лишь немногие проекты эффективно сочетали блокчейн-технологии с геймплеем.

Однако, по мере того как стоимость биткоина росла к концу 2020 года, достигнув 29 000 долларов, интерес к блокчейн-проектам, включая криптогейминг, усилился. Бычий цикл, достигший пика в начале 2021 года, вызвал волну инвестиций и привлек новых разработчиков и инвесторов на развивающийся рынок Web3-игр. Растущий спрос на блокчейн-игры был частично обусловлен ростом механик play-to-earn и потенциалом владения цифровыми активами внутри игр.

Инвестиционная активность в Web3 и цена BTC (2020 - 2024 гг. по настоящее время)

История инвестиций в Web3-игры

К первому кварталу 2022 года инвестиции в сектор криптогейминга достигли 1,6 миллиарда долларов в рамках 85 сделок. Однако последующая «криптозима» 2022 года, отмеченная взломом сети Ronin, крахом LUNA и обвалом биржи FTX, привела к постепенному снижению инвестиционной активности. Нисходящий тренд стал более очевидным во второй половине года, отражая задержки в рыночных реакциях и объявлениях о сделках.

В 2023 году инвестиционная активность достигла своего минимума к третьему кварталу, несмотря на ранние признаки восстановления биткоина. Хотя в 2024 году начался новый бычий рост, когда биткоин превысил предыдущие максимумы, инвестиции в криптогейминг не сразу вернулись к прежним уровням. Это расхождение между движением цен на биткоин и инвестиционными моделями подчеркивает проблемы, стоящие перед Web3-геймингом, включая незрелость рынка и необходимость устойчивых бизнес-моделей.

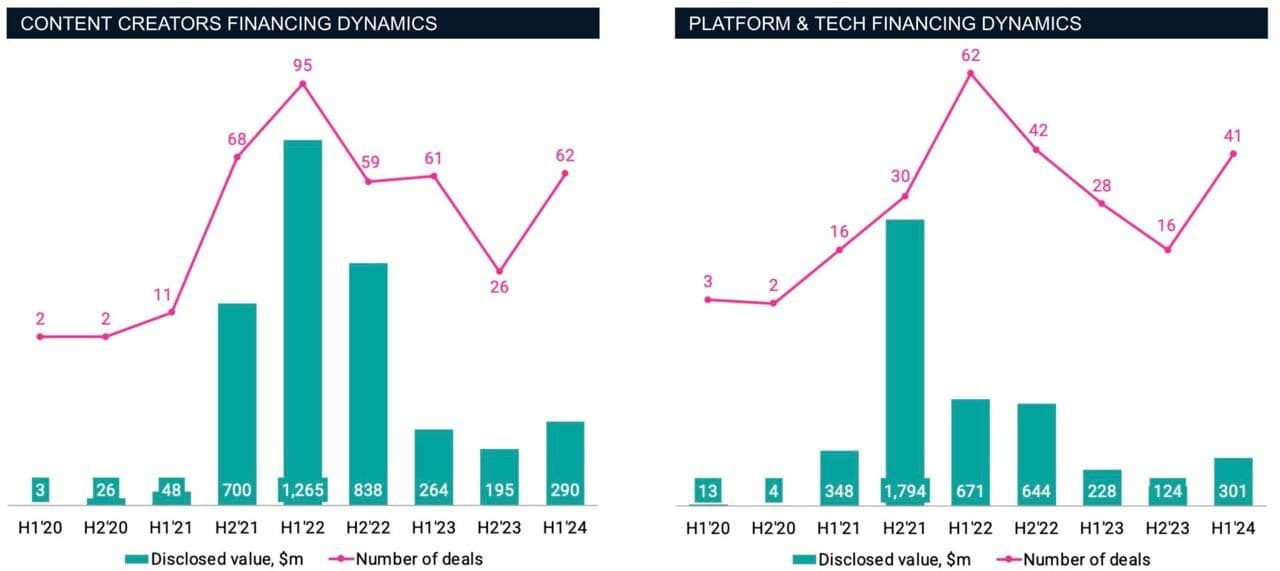

Инвестиции: Контент против платформ и технологий

Стартапы Web3-гейминга можно разделить на два основных сегмента:

- Контент: Компании, разрабатывающие блокчейн-игры и интерактивные проекты.

- Платформы и технологии: Компании, предоставляющие инфраструктуру, инструменты и технологии для экосистемы Web3-гейминга, такие как блокчейн-инфраструктура, инструменты разработки и платформы для сообществ.

В 2020 году Web3-гейминг все еще был нишевым рынком, с привлеченными всего 46 миллионами долларов в рамках девяти сделок, что отражало раннюю стадию развития сектора. Ситуация резко изменилась в 2021 году с массовым принятием NFT и растущей популярностью концепций метавселенных. В том году было заключено 125 сделок на общую сумму 2,9 миллиарда долларов инвестиций, что было обусловлено успехом таких первопроходцев, как Axie Infinity, и ростом игр play-to-earn.

Стартапы, ориентированные на контент, привлекли большую часть финансирования, составив более 60% от общего объема привлеченного капитала. К первой половине 2022 года инвестиционная активность в стартапы, ориентированные на контент, достигла пика: было заключено 96 сделок по сравнению с 62 в сегменте платформ и технологий. Предпочтение инвестиций в контент можно объяснить более быстрой отдачей и масштабируемостью студий по разработке игр по сравнению с компаниями, сосредоточенными на базовой инфраструктуре.

Динамика финансирования создателей контента против платформ и технологий

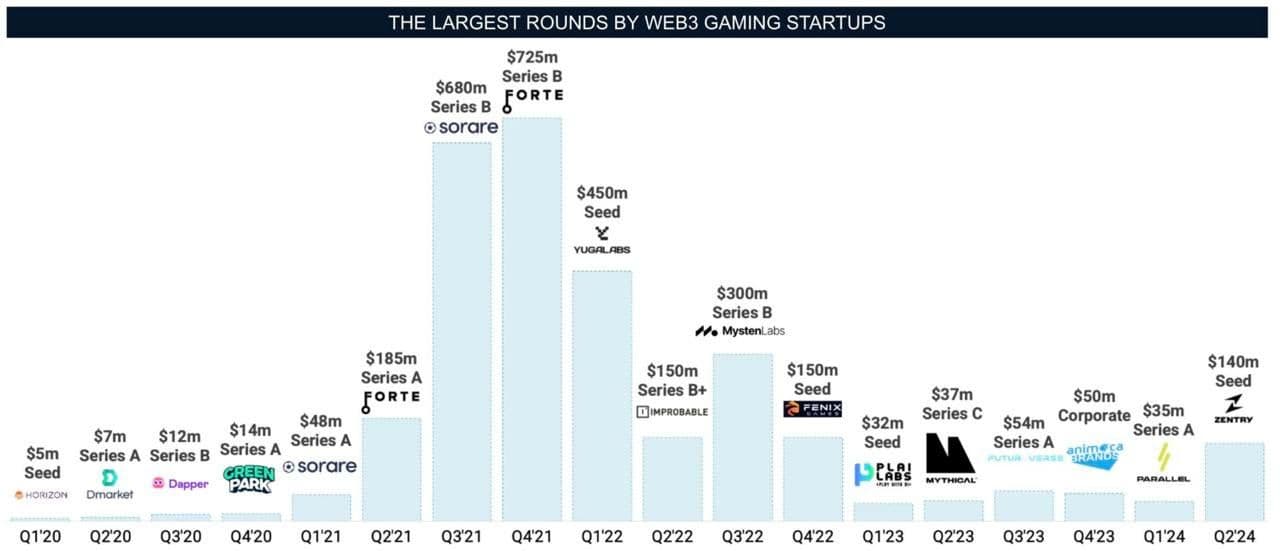

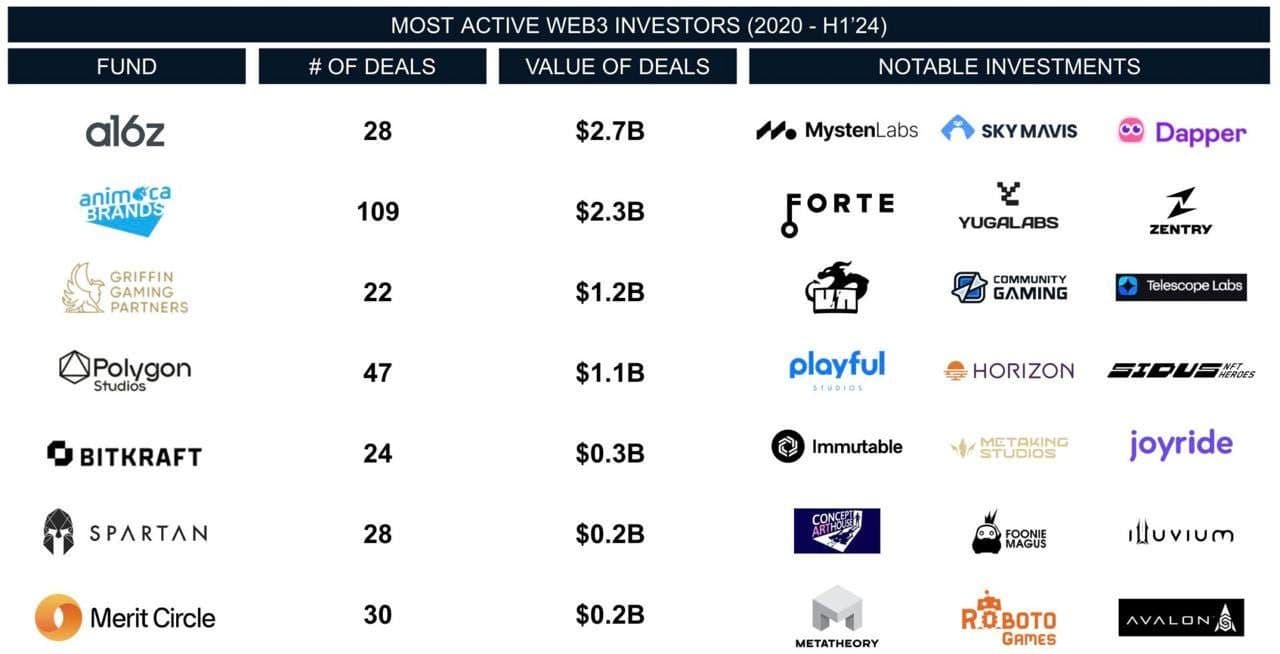

Крупные инвесторы и заметные сделки

Ключевые игроки венчурного капитала постоянно формировали инвестиционный ландшафт Web3-гейминга. Animoca Brands стала ведущим инвестором, участвуя в 109 раундах на общую сумму 2,3 миллиарда долларов. Компания участвовала почти во всех крупных сделках в этом секторе, укрепляя свое влияние. Andreessen Horowitz (a16z) также сыграла значительную роль, инвестировав 2,7 миллиарда долларов в 28 сделок.

Крупнейшие раунды финансирования стартапов Web3-гейминга

Среди других активных инвесторов — Griffin Gaming Partners, BITKRAFT и Polygon, каждый из которых привносит уникальный фокус на пересечение Web3 и традиционного гейминга. Несколько громких инвестиций с 2020 по 2024 год включают Forte, Sorare, Yuga Labs и Mysten Labs, которые в совокупности привлекли 2,4 миллиарда долларов. Эти стартапы составляют почти 30% от общего объема капитала, инвестированного в Web3-гейминг за этот период, что подчеркивает их важность для роста индустрии.

Самые активные инвесторы в Web3 (2020-H1'24)

Слияния и поглощения (M&A)

Хотя объем инвестиций в Web3-гейминг был значительным, ландшафт M&A рассказывает другую историю. Индустрия все еще находится на ранних стадиях, и лишь немногие стартапы достигают зрелости, необходимой для того, чтобы стать объектами поглощения. По сравнению с традиционным игровым сектором, где слияния и поглощения более распространены, на рынке блокчейн-игр наблюдалась ограниченная активность по выходу из бизнеса.

В период с 2020 по 2024 год было заключено 33 сделки M&A с общей раскрытой стоимостью 146 миллионов долларов. Среди заметных сделок — приобретение Wemade компании SundayToz за 115 миллионов долларов и участие Animoca Brands как минимум в шести сделках, хотя финансовые детали часто не раскрывались. Меньшие сделки, такие как покупка NFT Tech компании Run It Wild за 6 миллионов долларов, иллюстрируют ранний характер M&A активности в этом секторе.

Контраст между высоким уровнем инвестиций и ограниченным количеством выходов отражает проблемы, с которыми сталкивается Web3-гейминг, включая необходимость создания устойчивой клиентской базы и надежных бизнес-моделей. По мере созревания рынка ожидается рост M&A активности, что потенциально приблизит сектор к традиционному геймингу.

Выходы из Web3 и другая M&A активность (2020-H1'24)

Заключительные мысли

- Влияние биткоина на инвестиционные тенденции: Бычьи тенденции биткоина значительно стимулировали инвестиционную активность в Web3-гейминге в 2021 году и начале 2022 года. Однако последние циклы не вызвали такого же уровня энтузиазма у инвесторов.

- Влияние криптозимы: Снижение цены биткоина усугублялось негативными новостями, что привело к снижению доверия инвесторов и постепенному падению активности сделок.

- Доминирование инвестиций в контент: Стартапы, ориентированные на контент, постоянно привлекали больше финансирования, чем стартапы в сегменте платформ и технологий, их быстрый рост был обусловлен механиками play-to-earn и интеграцией цифровых активов.

- Ограниченная M&A активность: Несмотря на значительные объемы инвестиций, в Web3-гейминге наблюдалось мало выходов, что подчеркивает зарождающуюся стадию сектора. Ожидается рост M&A по мере созревания индустрии.

По мере того как Web3-гейминг продолжает развиваться, остаются вопросы о его траектории и факторах, которые будут формировать его будущее. Хотя ранние признаки восстановления в 2024 году указывают на возобновление интереса, дальнейший путь будет зависеть от разработки устойчивых бизнес-моделей и способности создавать увлекательный геймплей. Интеграция новых технологий в повседневную жизнь открывает новые возможности, но пока не появилось общепринятой стратегии для обеспечения успеха.

Ответы на эти вопросы, а также динамика биткоина, определят будущее инвестиций в Web3-гейминг. Сможет ли индустрия утвердиться в качестве значимого игрока на игровом ландшафте, еще предстоит увидеть, но путь с 2020 по 2024 год заложил основу для будущего роста и развития.

Источник: InvestGame