В постоянно развивающемся ландшафте игровой индустрии, основанные на данных инсайты играют решающую роль в понимании рыночных тенденций. В продолжение Глобального игрового отчета Drake Star за второй квартал 2023 года, их новейшая публикация представляет данные за третий квартал 2023 года. Игровой сектор продолжает претерпевать значительные изменения в финансировании и M&A активности. В этой статье мы разберем ключевые моменты отчета и предоставим ценные инсайты для web3-игрового сообщества.

Основные моменты третьего квартала 2023 года

В третьем квартале игровые гиганты возобновили свои M&A инициативы после периода относительного затишья. Tencent заняла лидирующую позицию с пятью стратегическими шагами, включая мажоритарное приобретение Techland, что обеспечило ей место среди трех крупнейших сделок года. Playtika расширила свой портфель казуальных игр за счет приобретений Innplay Labs и Youda Game, что свидетельствует о продолжающемся фокусе на диверсификации.

Goldman Sachs, совместно с General Atlantic и LEGO, попали в заголовки новостей благодаря существенному предложению в размере $1,72 миллиарда наличными для приобретения геймифицированной платформы электронного обучения Kahoot. Другие заметные игроки, такие как Take-Two/Rockstar Games, Behavior Interactive, Capcom и Roblox, также были активны, на их долю пришлось более 40% M&A сделок в сегменте PC/консолей.

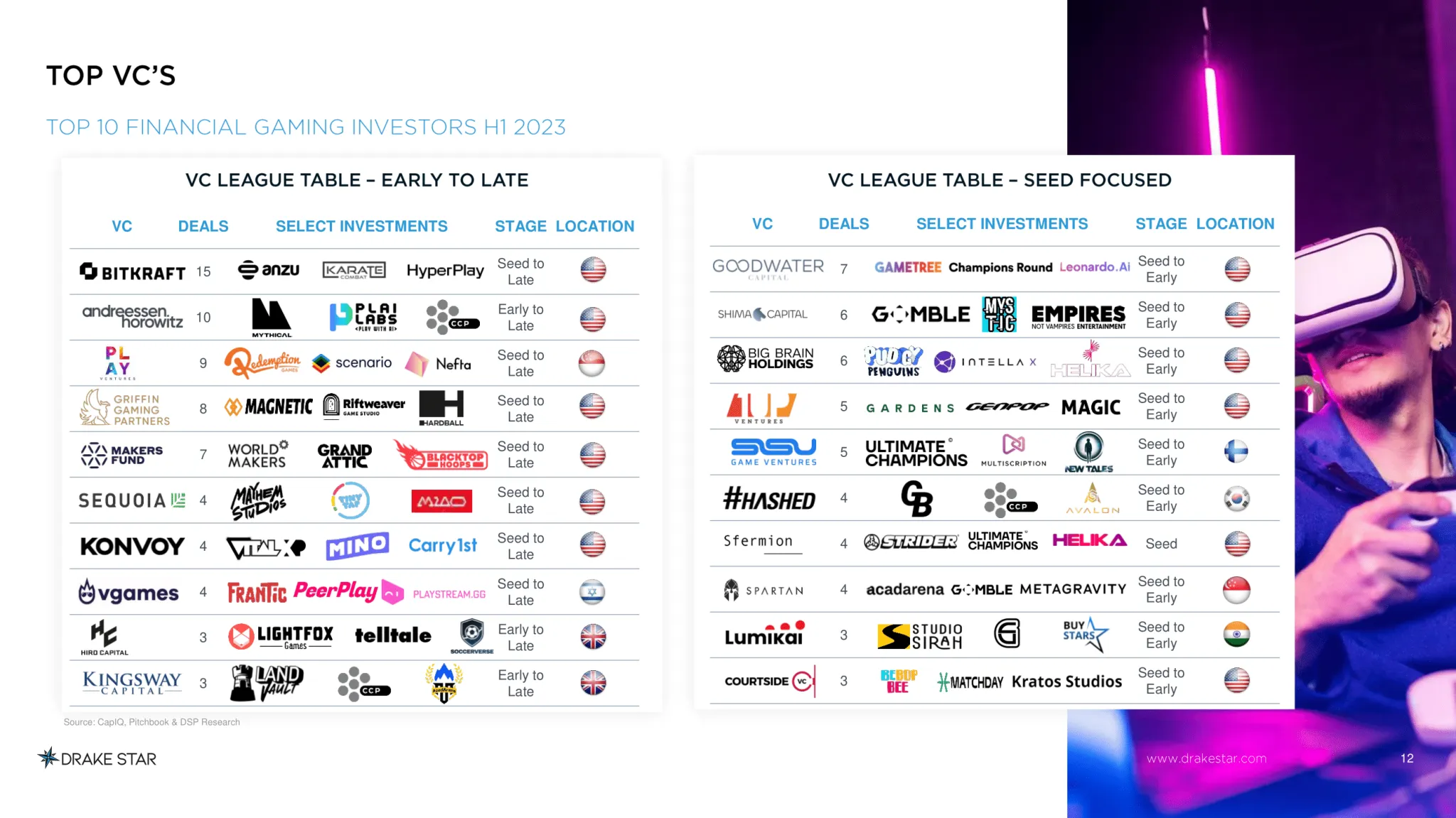

Одновременно процветало частное финансирование: в третьем квартале было привлечено более 1 миллиарда долларов в рамках 185 сделок. Компании на ранних стадиях получили более 85% этого финансирования, при этом выделялись крупные инвестиции для Candivore ($100 млн), Second Dinner ($90 млн), Story Protocol ($54 млн), Futureverse ($54 млн), Inworld AI ($50 млн) и Veloce Media Group ($50 млн). Тяжеловесы венчурного капитала BITKRAFT, Andreessen Horowitz, Play Ventures, Griffin Gaming и Vgames возглавили таблицу лидеров, подтверждая устойчивый финансовый ландшафт.

M&A

В третьем квартале было объявлено о 33 сделках M&A на общую сумму 5 миллиардов долларов. Одной из таких сделок, стоимостью $1,72 миллиарда, стало приобретение Kahoot!, интерактивной обучающей платформы. Среди других значительных сделок, Playtika приобрела Youda Games ($165 млн) и Innplay Labs ($300 млн) на общую сумму 465 миллионов долларов. Tencent приобрела Techland (разработчика Dying Light) и Visual Arts (японскую игровую студию). Sumo Group приобрела Midoki, студию по разработке мобильных игр. Supercell приобрела контрольный пакет акций Ultimate Studio. Capcom приобрела Swordcanes Studio, студию поддержки, которая работала над Street Fighter Six. Take2/Rockstar Games приобрела команду моддеров GTA 5 и RDR 2 Cfx.re для поддержки сообщества. Roblox приобрела Speechly, стартап по модерации голоса, чтобы в дальнейшем расширить взаимодействие на основе голосового чата, добавив инструменты модерации на основе ИИ. Эти стратегические шаги подчеркивают динамичное развитие и глобальную экспансию индустрии.

Частные размещения

В третьем квартале частные инвестиции сократились до 185, при общем объеме транзакций в 1 миллиард долларов. По количеству транзакций это самый низкий показатель со второго квартала 2022 года. По объему, единственным более низким кварталом за последние 2,5 года был второй квартал 2023 года.

Candivore, создатель популярной многопользовательской головоломки Match Masters в жанре "три в ряд", привлекла $100 млн за счет миноритарного приобретения Haveli Investments. Second Dinner, разработчик социальных и казуальных мобильных игр, получила финансирование в размере $90 млн при оценке до инвестиций в $400 млн от Griffin Gaming Partners и NetEase Games. Story Protocol, платформа для совместной работы с интеллектуальной собственностью, привлекла $54 млн в раунде, возглавляемом a16z. Futureverse, web3-метавселенная для создателей, получила финансирование в размере $54 млн от 10T Holdings и Ripple. Veloce Media Group, медиа-платформа для гоночного сообщества в гейминге, привлекла $50 млн от GEM Digital для поддержки запуска своей web3-технологии.

Эти средства предназначены для дальнейших инноваций, расширения рынка и исследования новых игровых горизонтов, подчеркивая устойчивость индустрии и ее стремление к росту.

Публичные рынки

Публичные рынки продемонстрировали значительную активность: программа реструктуризации Embracer привлекла 182 миллиона долларов, а Nazara получила более $61 миллиона для стратегических инвестиций. Рефинансирование кредита AppLovin на 1,5 миллиарда долларов свидетельствует о динамичном финансовом рынке, готовом поддерживать ключевых игроков в их стремлении к росту.

Прогноз на 4 квартал 2023 года и 2024 год

Четвертый квартал начался с прорывной сделки Microsoft-Activision, задавшей оптимистичный тон на весь квартал. Drake Star ожидает устойчивого роста M&A активности в течение 2024 года, при этом Tencent, Sony, Take-Two и Savvy/Scopely выступят в качестве заметных покупателей. Embracer, вероятно, продаст некоторые студии, и в целом на рынке M&A ожидается увеличение участия различных стратегий.

Прогнозируется, что осторожность инвесторов в финансировании на средних/поздних стадиях сохранится, в то время как компании на ранних стадиях будут продолжать привлекать значительные инвестиции. Привлекательность технологий ИИ и web3 остается сильной, что создает основу для трансформационных разработок.

Актуальность для Web3-гейминга

По мере того как игровая индустрия стремительно развивается, данные, представленные в Глобальном игровом отчете Drake Star за третий квартал 2023 года, приобретают особую актуальность для наступающей эры web3. С акцентом на web3, блокчейн, ИИ и трансформационные технологии, эти данные становятся компасом для разработчиков, инвесторов и энтузиастов, ориентирующихся в развивающемся ландшафте цифровых развлечений. Поскольку сектор готовится к увеличению финансирования, стратегическим партнерствам и технологическим инновациям, инсайты, представленные в этом отчете, служат ценным руководством для заинтересованных сторон, формирующих будущее гейминга в эпоху web3.