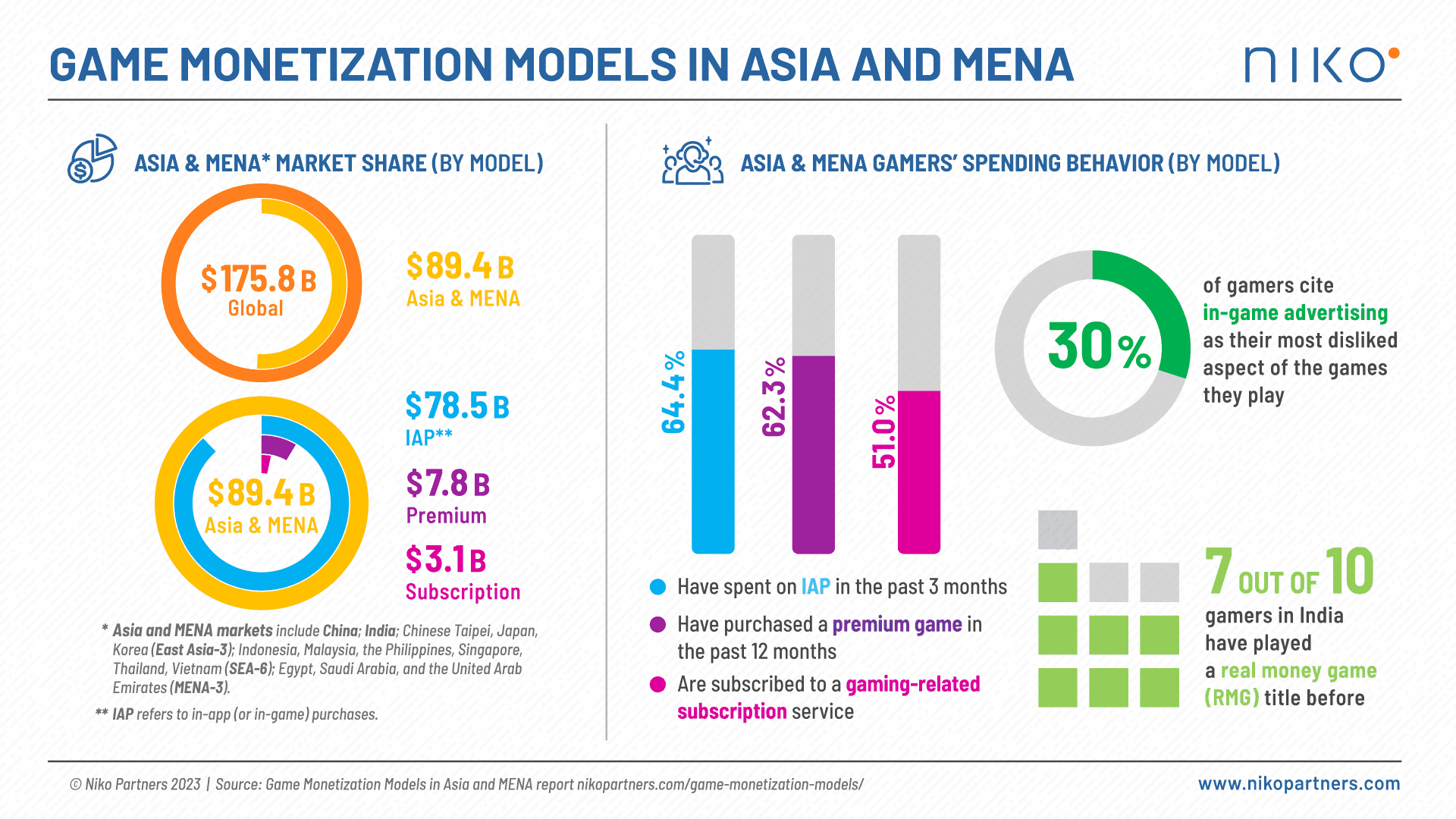

Em um relatório recente da Niko Partners, os mercados de games na Ásia e no Oriente Médio e Norte da África (MENA) devem ter atingido impressionantes US$ 89,4 bilhões em pagamentos no ano de 2023. Essa figura significativa reflete a crescente influência e impacto econômico da indústria de games nessas regiões. É interessante notar que 62,3% dos usuários em mercados móveis predominantemente Free-2-Play (F2P) compraram um jogo no último ano. Nesta análise aprofundada, destrinchamos os principais achados e adicionamos insights para games web3.

Nota: A empresa considera os mercados da China, Índia, Taipei Chinês, Japão, Coreia do Sul, Indonésia, Malásia, Filipinas, Singapura, Tailândia e Vietnã (Ásia); Egito, Arábia Saudita e os EAU (MENA-3).

O relatório "Video Game Monetization Models in Asia & MENA", compilado pela Niko Partners, lança luz sobre cinco principais estratégias de monetização: Premium Games, Subscriptions, In-Game Purchases, Publicidade In-Game e Real Money Gaming. A abordagem abrangente do relatório envolve coleta de dados primários e secundários, incluindo pesquisas proprietárias com gamers, entrevistas com a indústria, relatórios financeiros de empresas, estatísticas oficiais e dados macroeconômicos.

Principais Achados:

1. Compras In-Game: Compras in-game (IAP) surgem como o modelo de monetização dominante, representando substanciais 87,8% (aproximadamente US$ 78,5 bilhões) dos gastos dos jogadores na Ásia e MENA. Isso ressalta a importância das microtransações e bens virtuais para impulsionar a receita dos desenvolvedores de games.

2. Barreira de Preço para Não Gastadores: O relatório identifica o fator preço como a principal barreira para gamers não gastadores na região, com 39,3% dos gamers móveis não gastadores e 44,3% dos gamers de PC não gastadores citando-o como o principal impedimento.

3. Compras de Games Premium: Notáveis 62,3% dos gamers na Ásia e MENA compraram um game premium nos últimos 12 meses em diversas plataformas, enfatizando a demanda contínua por experiências de jogos de alta qualidade. Vendas de games distribuídos pelo modelo Premium geraram US$ 7,8 bilhões em 2023.

4. Serviços de Assinatura: De acordo com a pesquisa de 2023, 30% dos gamers pagantes na região optaram por serviços de assinatura mensal para acessar videogames. Essa porcentagem aumenta para 51% ao considerar todos os tipos de assinaturas de games, incluindo serviços de valor agregado como Twitch Prime. As assinaturas contribuíram com mais US$ 3,1 bilhões. A Niko Partners não considera publicidade na receita total.

5. Publicidade In-Game: A publicidade in-game (IGA) recebe reações mistas, com 30% dos gamers móveis na Ásia e MENA citando-a como o aspecto mais odiado dos jogos que jogam. Isso destaca o delicado equilíbrio necessário para implementar estratégias de publicidade dentro dos games.

6. Real Money Gaming na Índia: O Real Money Gaming (RMG) encontra grande popularidade na Índia, onde 7 em cada 10 gamers já se envolveram com um título RMG. Isso ressalta as diversas preferências no cenário de games em diferentes países.

Relevância para Games Web3:

À medida que a indústria de games evolui, esses achados têm relevância particular para o campo emergente de games web3. Entender as preferências dos jogadores, comportamentos de gastos e barreiras potenciais é crucial para que empresas de games web3 desenvolvam estratégias eficazes e maximizem margens de lucro, enquanto aderem às regulamentações existentes. Os insights do relatório da Niko Partners fornecem um valioso roteiro para navegar pelo dinâmico cenário de games web3, garantindo uma experiência de jogo sustentável e envolvente para usuários na Ásia e MENA.