No último relatório trimestral da Konvoy, o cenário do mercado de games para o 4º trimestre de 2023 é dissecado, mostrando tendências sutis em financiamento de mercado privado, dados de mercado público e temas cruciais da indústria. Neste artigo, resumimos as principais descobertas do relatório e destacamos insights importantes para o futuro do web3 gaming.

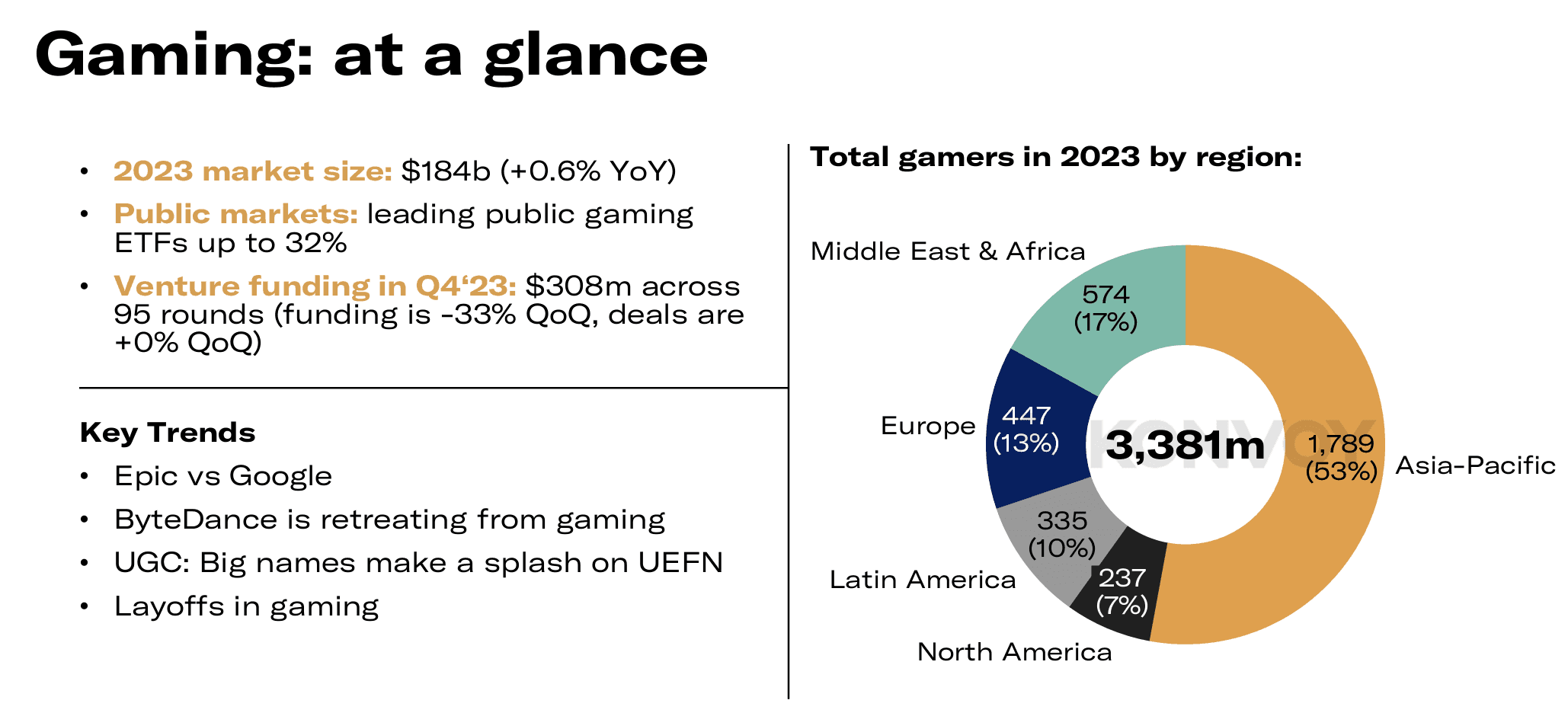

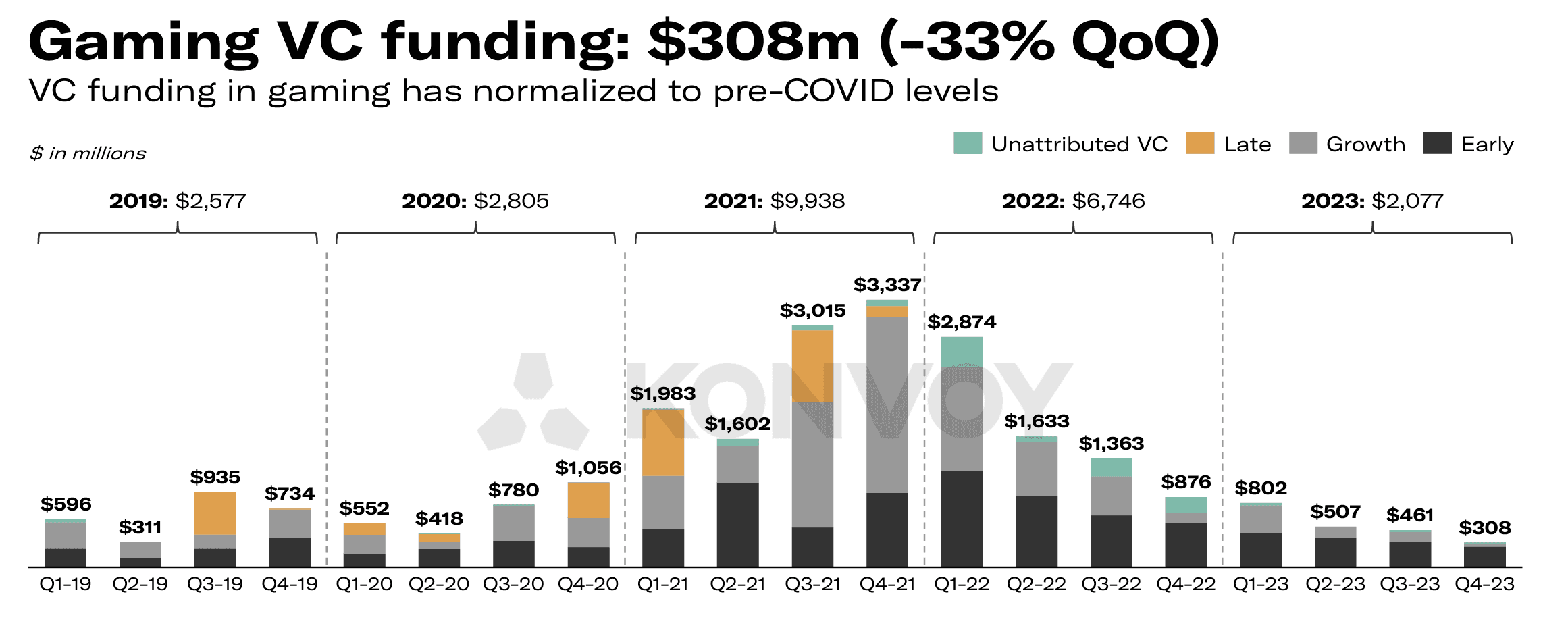

O mercado de games continuou sua trajetória de crescimento, atingindo US$ 184 bilhões em 2023, marcando um aumento modesto de 0,6% ano a ano. As projeções indicam um futuro promissor, com um tamanho de mercado estimado em US$ 226 bilhões até 2029, refletindo uma Taxa de Crescimento Anual Composta (CAGR) de 3,5%. No entanto, o setor experimentou uma queda notável no 4º trimestre de 2023, com o financiamento de VC para games caindo 33% trimestre a trimestre, para US$ 308 milhões. Apesar disso, o volume de negócios permaneceu estável em 95 negócios concluídos.

Digno de nota é o desempenho do mercado público dos principais ETFs de games, mostrando um aumento louvável de 32,4% desde o início de 2023, superando os 24,2% do S&P 500. Os saldos de caixa mantidos por gigantes da indústria, incluindo empresas de games e grandes empresas de tecnologia, revelam um poder financeiro significativo. A mudança da Activision Blizzard de uma entidade de games pública devido à finalização da aquisição pela Microsoft é um desenvolvimento que define a indústria.

Temas Chave da Indústria

Epic vs Google, Retirada da ByteDance, UGC, Grandes Nomes na UEFN, Demissões

O relatório da Konvoy identifica vários temas-chave que impactam a indústria de games. O confronto legal entre Epic e Google termina após quase três anos, com a Epic processando com sucesso o Google por estabelecer um monopólio ilegal. Este veredito não apenas exige um pagamento de US$ 700 milhões do Google, mas também exige que a gigante da tecnologia facilite o acesso a lojas de aplicativos de terceiros, aplicativos sideloaded e processadores de pagamento não-Google.

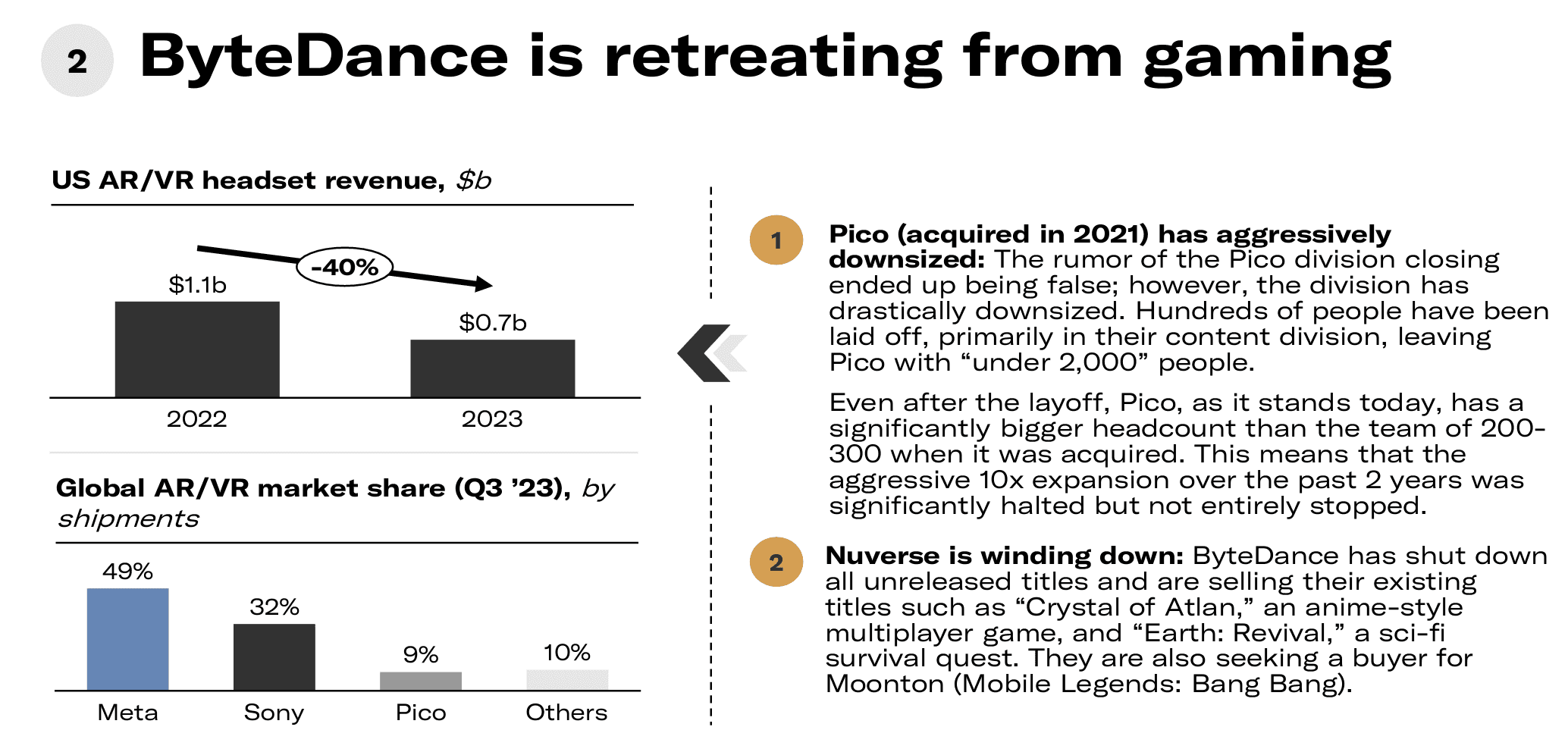

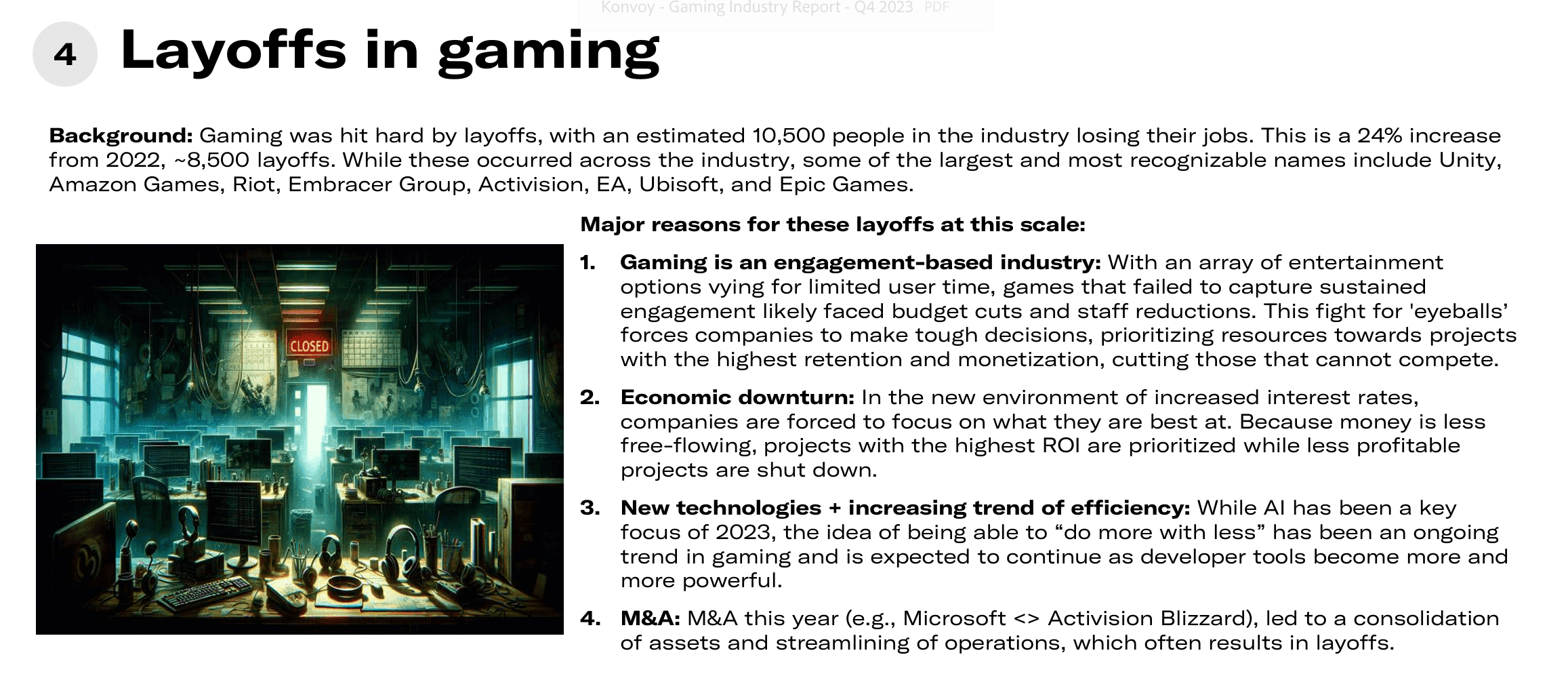

O relatório também observa a retirada da ByteDance dos games, enfatizando o conteúdo gerado pelo usuário (UGC) como uma tendência crítica. Além disso, desenvolvimentos significativos na User Engagement Funding Network (UEFN) veem nomes proeminentes fazendo contribuições substanciais. No entanto, as demissões no setor de games surgem como uma tendência preocupante, com cerca de 10.500 perdas de empregos, um aumento de 24% em relação a 2022. Nomes reconhecíveis da indústria, incluindo Unity, Amazon Games, Riot, Embracer Group, Activision, EA, Ubisoft e Epic Games, foram afetados.

Cenário de Venture Capital

Discrepâncias de Financiamento e Dinâmica Regional

O relatório do 4º trimestre aprofunda a atividade de venture capital, revelando uma diminuição de 33% no financiamento entre o 3º e o 4º trimestre. Embora o volume de negócios tenha permanecido consistente, tamanhos de negócios menores foram predominantes, impactando o cenário geral de financiamento.

Notavelmente, o desenvolvimento de conteúdo experimentou um interesse reduzido do investidor, com uma diminuição de 57% trimestre a trimestre no financiamento, contrastando com um aumento de 13% em investimentos em tecnologia e plataformas de games. A análise dos maiores negócios de VC de tecnologia e plataforma de games destaca o domínio da América do Norte, particularmente no espaço de live streaming e clipping.

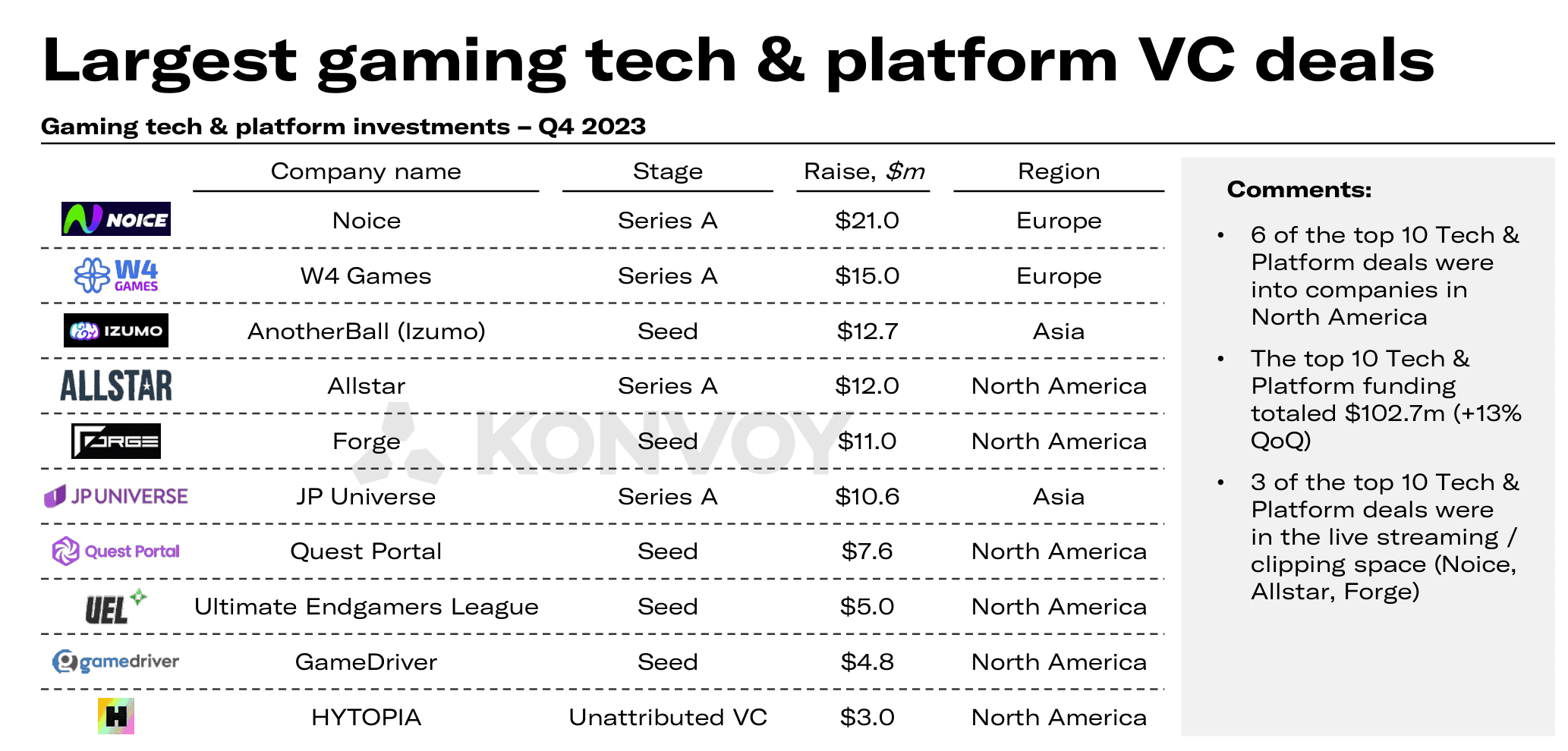

Maiores negócios de VC de tecnologia e plataforma de games: 6 dos 10 maiores negócios de Tech & Platform foram para empresas na América do Norte. O total dos 10 maiores financiamentos de Tech & Platform foi de US$ 102,7 milhões (+13% QoQ). 3 dos 10 maiores negócios de Tech & Platform foram no espaço de live streaming e clipping (Noice, Allstar, Forge). Digno de nota para o espaço de web3 gaming é a Forge levantando US$ 11 milhões (América do Norte), e a Hytopia levantando US$ 3 milhões para construir um "web3 Roblox" (América do Norte).

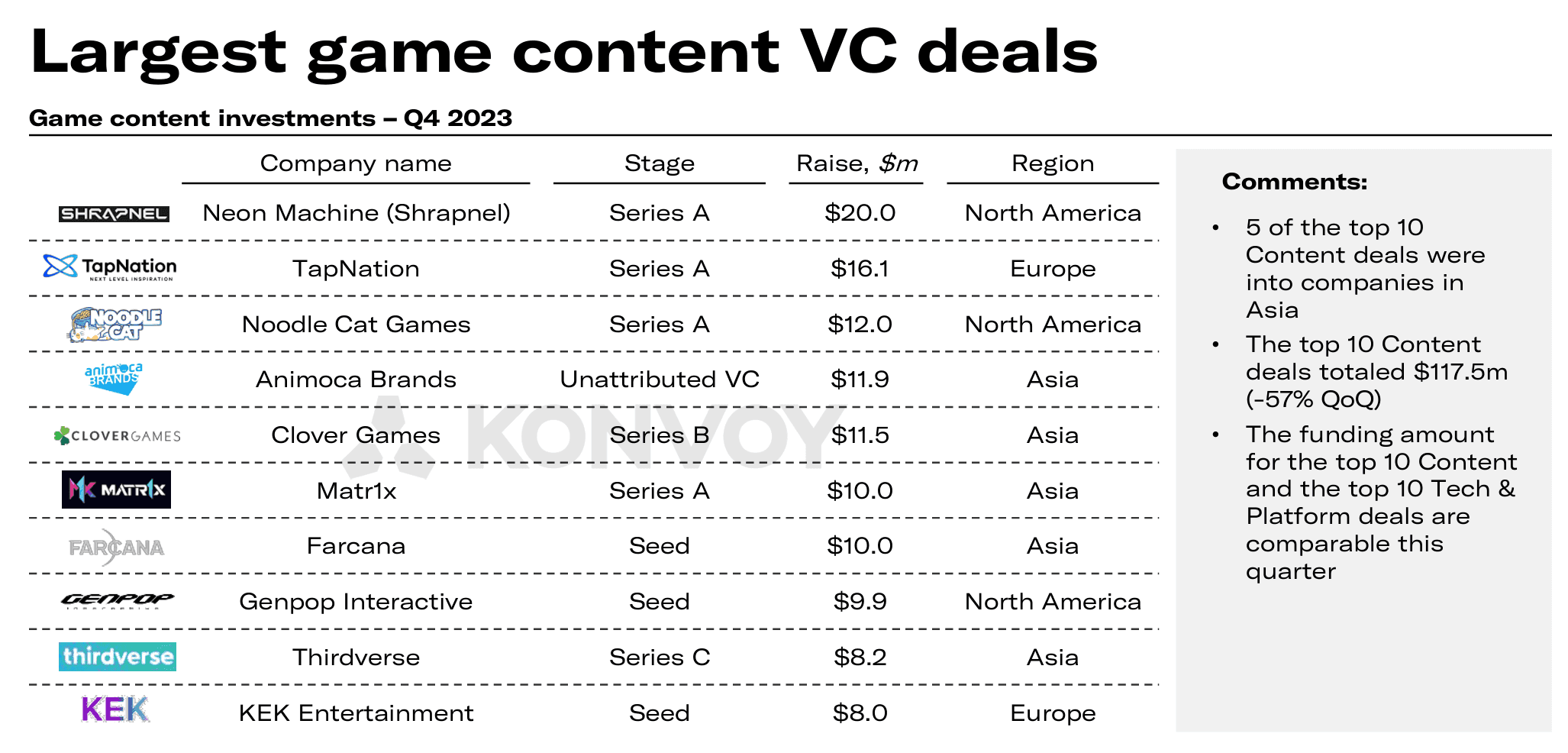

Maiores negócios de VC de conteúdo de games: 5 dos 10 maiores negócios de Conteúdo foram para empresas na Ásia. Os 10 maiores negócios de Conteúdo totalizaram US$ 117,5 milhões (-57% QoQ). O valor do financiamento para os 10 maiores negócios de Conteúdo e os 10 maiores negócios de Tech & Platform são comparáveis neste trimestre. Digno de nota para o web3 gaming é a Neon Machine, que está construindo o game web3 Shrapnel, e que levantou US$ 20 milhões na Série A (América do Norte). Além disso, a conhecida VC Animoca Brands levantou US$ 11,9 milhões (Ásia). Por fim, Matr1x e Farcana levantaram US$ 10 milhões cada, respectivamente (Ásia).

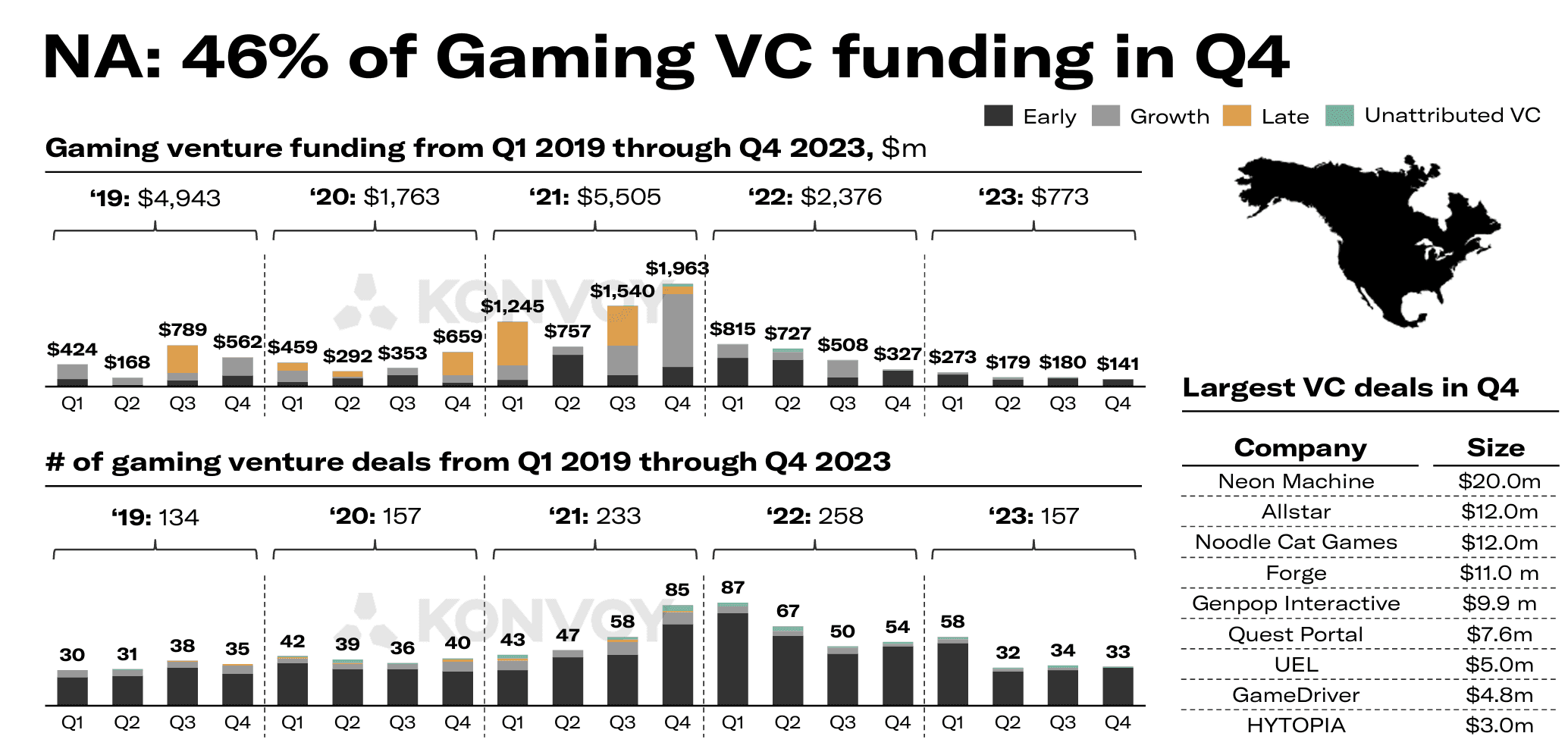

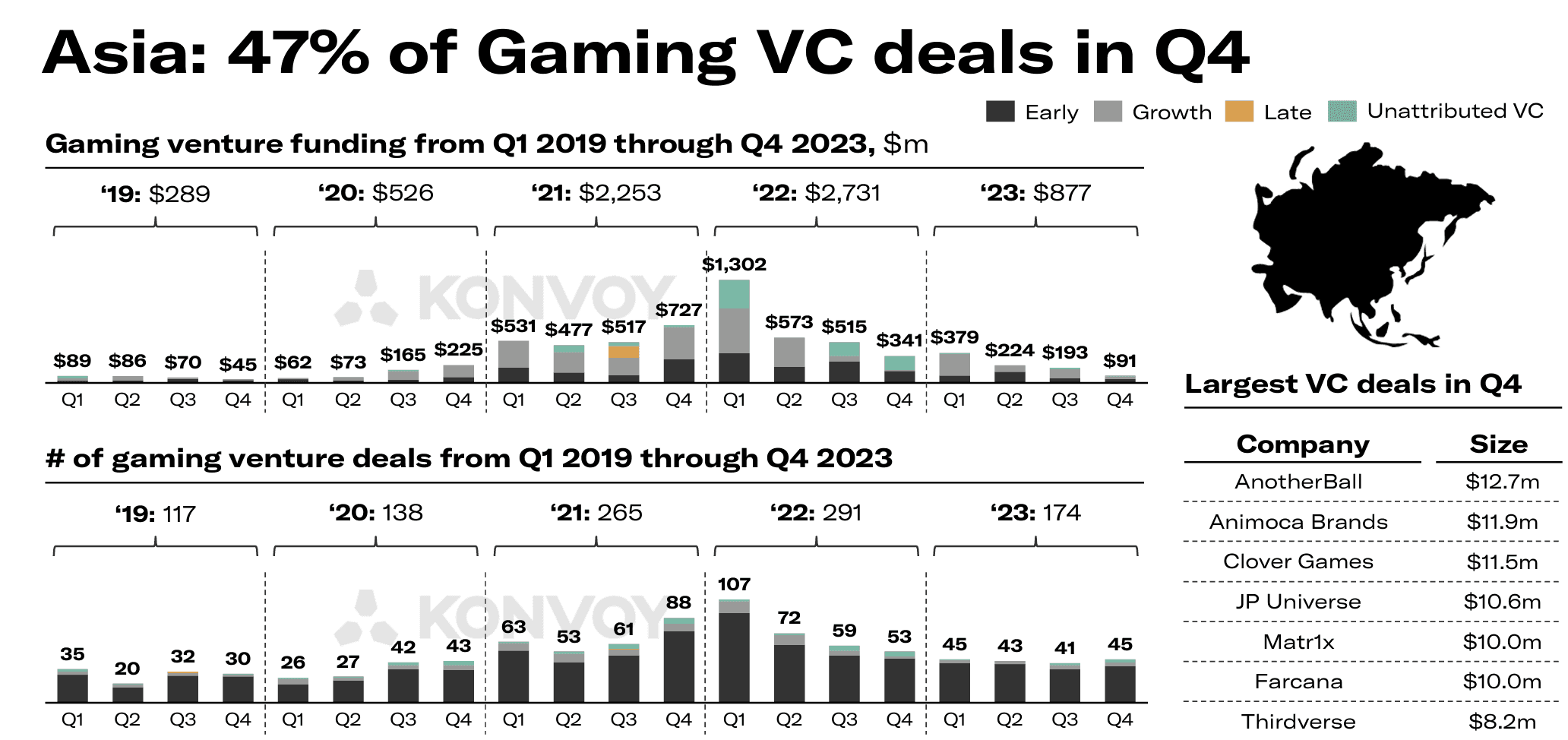

Atividade de VC em games por região: Embora a Ásia tenha sido a região de investimento mais ativa neste trimestre em termos do número de negócios executados, as startups norte-americanas levantaram 55% mais capital (US$ 141 milhões) do que a Ásia (US$ 91 milhões). Cada região também teve interesse em duas áreas diferentes de games. As empresas asiáticas de conteúdo de games obtiveram um interesse de financiamento mais forte do que as empresas asiáticas de tecnologia e plataformas, enquanto o inverso foi verdadeiro na América do Norte. A Ásia teve a distribuição mais uniforme de negócios realizados por trimestre em 2023, com muito pouca mudança QoQ na atividade de investimento. Enquanto 3 empresas europeias a menos (~17%) levantaram no 4º trimestre em comparação com o 3º trimestre, houve um aumento de 27% no financiamento QoQ, principalmente atribuível à Noice (Série A de US$ 21 milhões).

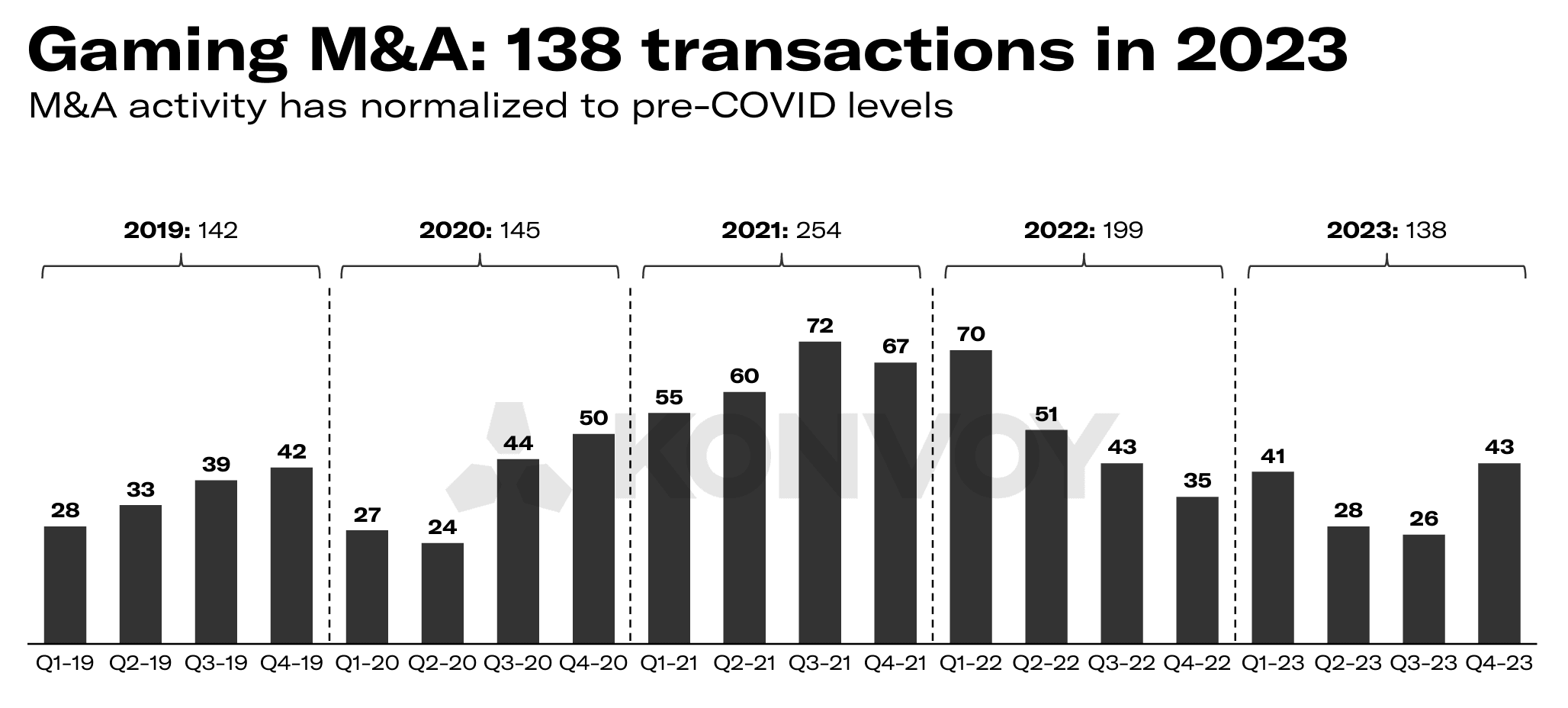

Destaques de M&A

Grandes Negócios e Cenário da Indústria

A Konvoy aborda brevemente a atividade de M&A, observando que, apesar de um ambiente macro desafiador, as transações continuaram. A conclusão da aquisição da Microsoft <> Activision Blizzard por US$ 69 bilhões e a aquisição pela SciPlay dos 17% restantes das ações da Light & Wonder por US$ 484 milhões se destacam como os pontos altos do 4º trimestre. No entanto, nenhuma transação de M&A ultrapassou a marca de US$ 500 milhões neste trimestre.

Relevância para o Web3 Gaming

No contexto do web3 gaming, as descobertas da Konvoy têm relevância significativa e oferecem insights inestimáveis para as partes interessadas que navegam neste cenário em evolução. À medida que a tecnologia blockchain continua a permear a indústria de games tradicional, entender a dinâmica de financiamento, as tendências de mercado e os temas-chave torna-se fundamental para desenvolvedores de web3 gaming, investidores e entusiastas.

As flutuações no financiamento de venture capital, os padrões de investimento regionais e as notáveis atividades de M&A servem como indicadores cruciais para a trajetória das inovações em web3 gaming. Com empreendimentos como Animoca Brands, Neon Machine (Shrapnel), Matr1x, Farcana, Forge e Hytopia liderando as iniciativas de web3 gaming neste 4º trimestre, a indústria está testemunhando uma mudança transformadora em direção a plataformas descentralizadas e experiências imersivas.

A análise abrangente da Konvoy não apenas lança luz sobre o estado atual do mercado de games, mas também ilumina caminhos para aproveitar o potencial das tecnologias web3 para moldar o futuro dos games. À medida que as partes interessadas abraçam esses insights, elas estão prontas para impulsionar a inovação, promover a colaboração e impulsionar o ecossistema de web3 gaming a níveis sem precedentes de sucesso e sustentabilidade.