O Relatório da Indústria de Games da Konvoy para o Q2 2024 oferece um exame aprofundado do estado atual do mercado de games, com foco nas principais tendências de financiamento, atividade de investimento regional e temas emergentes da indústria. Neste trimestre, o setor de games experimentou um declínio notável de 20% no financiamento de capital de risco em comparação com o trimestre anterior, totalizando US$ 492 milhões em 104 negócios. Apesar dessa redução, os investimentos em estágio inicial atingiram um novo pico, sinalizando um forte potencial de crescimento.

O relatório também destaca mudanças significativas no foco de investimento em tecnologia e infraestrutura de games, com um aumento substancial no financiamento para essas áreas. Além disso, o relatório fornece insights sobre as dinâmicas de investimento regionais, particularmente na Ásia, e discute movimentos estratégicos recentes de grandes empresas de tecnologia que entram no espaço de games.

Konvoy Gaming Industry Report for Q2 2024

Relatório da Indústria de Games: Q2 2024

Neste artigo, detalhamos os dados, analisando os detalhes do financiamento de mercado privado e público, atividades de investimento regionais e desenvolvimentos chave da indústria, fornecendo insights valiosos para stakeholders que buscam navegar no cenário de games em evolução. Também mergulhamos fundo no YouTube e LinkedIn, que recentemente entraram no setor de games, intensificando a competição em mídia interativa.

Este movimento segue a mudança da Netflix em 2019, que viu a empresa investir mais de US$ 1 bilhão em games para rivalizar com plataformas como Fortnite. A Netflix agora oferece cerca de 100 jogos, a maioria de desenvolvedores externos. O YouTube lançou 75 jogos, incluindo Angry Birds Showdown e Trivia Crack, marcando seu retorno aos games após o encerramento do Stadia. O LinkedIn também introduziu três novos jogos com o objetivo de impulsionar o engajamento profissional. À medida que essas plataformas mergulham nos games, suas estratégias e posições de mercado ainda precisam ser vistas.

Konvoy Gaming Industry Report for Q2 2024

Indicadores Chave do Mercado

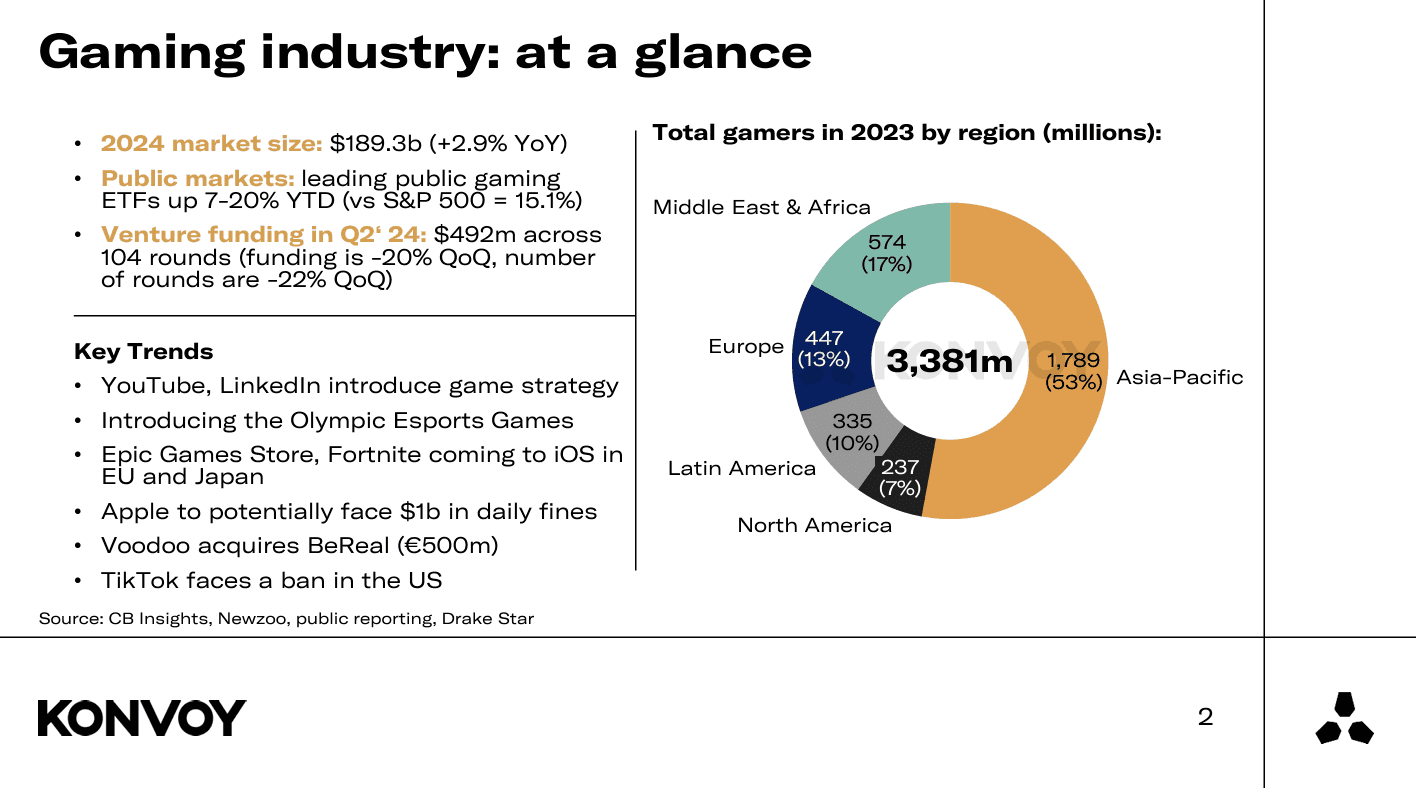

- Tamanho do Mercado de Games: Espera-se que atinja US$ 189,3 bilhões em 2024, um aumento de 2,9% A/A.

- Financiamento de VC: Totalizou US$ 492 milhões no Q2 2024, marcando um declínio de 20% T/T.

- Volume de Negócios: 104 negócios foram concluídos no Q2 2024, refletindo uma diminuição de 22% T/T.

- Desempenho do Mercado Público: ETFs de games tiveram bom desempenho, com os principais ETFs com alta de 19,7% desde o início de 2024, em comparação com a alta de 15,1% do S&P 500.

- Saldos de Caixa: As principais empresas de games do mercado público detinham US$ 33,4 bilhões, enquanto as big techs acumularam US$ 223,9 bilhões.

Konvoy Gaming Industry Report for Q2 2024

Visão Geral das Tendências de Financiamento de Venture Capital

A indústria de games experimentou uma diminuição de 20% no financiamento de venture capital entre o Q1 2024 e o Q2 2024, totalizando US$ 492 milhões em 104 negócios. Esse declínio segue um padrão semelhante observado entre o Q1 e o Q2 em 2023, refletindo mudanças sazonais trimestre a trimestre (T/T). No entanto, quando comparado ano a ano (A/A), o financiamento também caiu 7%, com uma diminuição notável de 12% no número de negócios, caindo de US$ 529 milhões em 118 negócios no Q2 2023.

Apesar do declínio geral, o financiamento em estágio inicial (do Pre-Seed à Série A) viu um crescimento significativo. O Q2 2024 marcou o maior valor de financiamento em estágio inicial nos últimos 12 meses. Historicamente, os investimentos em estágio inicial constituíam cerca de 80-85% do financiamento geral, que agora aumentou para aproximadamente 90%.

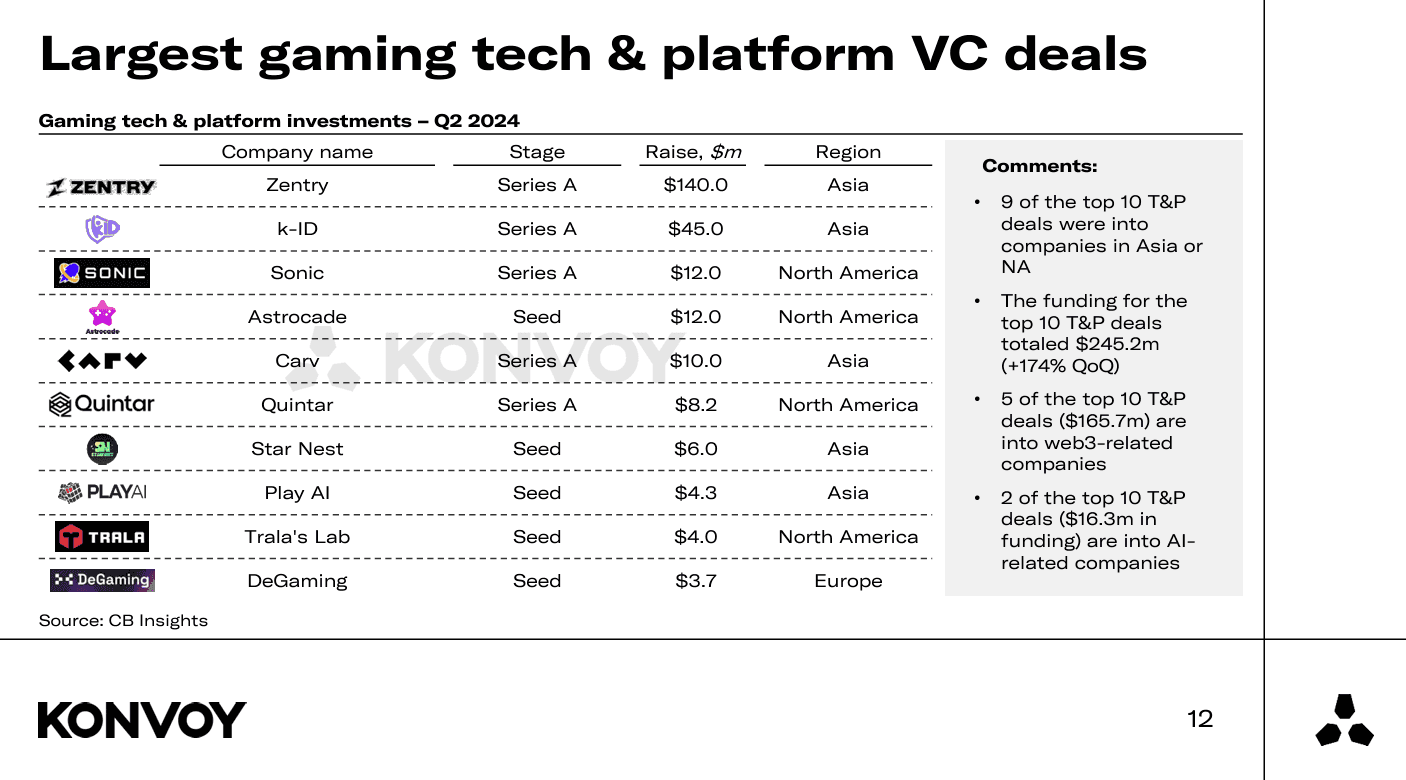

Negócios Significativos de VC em Tecnologia e Plataformas de Games

- Principais Negócios: 9 dos 10 principais negócios de tecnologia e plataforma foram na Ásia ou América do Norte, totalizando US$ 245,2 milhões.

- Investimentos em Web3 e IA: Metade dos principais negócios estavam relacionados a web3, enquanto dois focaram em IA, indicando um interesse crescente nessas tecnologias. Carv levantou US$ 10 milhões, Play AI levantou US$ 4,3 milhões e DeGaming levantou US$ 3,7 milhões.

Maiores Negócios de VC em Tecnologia e Plataformas de Games

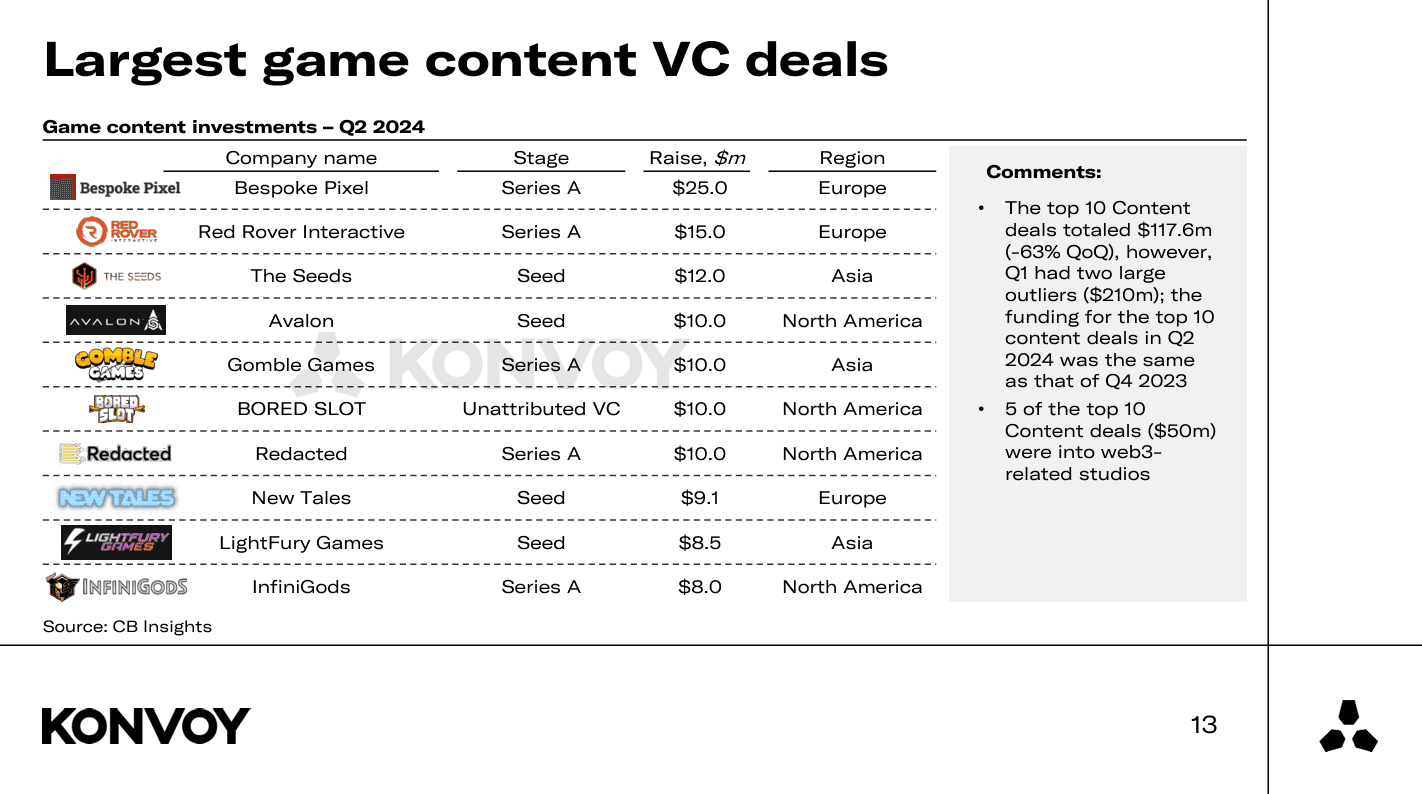

Negócios de Desenvolvimento de Conteúdo

- Tendências de Financiamento: Os 10 principais negócios de conteúdo totalizaram US$ 117,6 milhões, uma diminuição de 63% T/T, mas consistente com os níveis do Q4 2023.

- Estúdios Relacionados a Web3: Web3 continua sendo um foco significativo, com 5 dos 10 principais negócios de conteúdo envolvendo estúdios relacionados a web3. Avalon levantou US$ 10 milhões para seu jogo massivamente multiplayer online de próxima geração com IA, atualmente em desenvolvimento. Redacted levantou US$ 10 milhões, liderado pela conhecida VC Animoca Brands, para construir um "ecossistema de entretenimento web3". InfiniGods levantou US$ 8 milhões para continuar construindo seu portfólio de jogos web3, notavelmente um jogo mobile chamado King of Destiny. Curiosamente, todos os três desses negócios de web3 foram da América do Norte.

Maiores Negócios de VC em Conteúdo de Games

Mudança no Foco de Investimento

Uma mudança notável no foco de investimento foi observada no último trimestre, com um aumento significativo no financiamento para empresas focadas em tecnologia, infraestrutura e plataformas de games. Essa mudança foi impulsionada por investimentos importantes, como uma Série A de US$ 140 milhões na Zentry (anteriormente GuildFi) e uma Série A de US$ 45 milhões na k-ID, uma empresa do portfólio da Konvoy. Esses investimentos refletem um aumento de 175% T/T no financiamento para as "picaretas e pás" essenciais da indústria de games.

Atividade de Investimento Regional

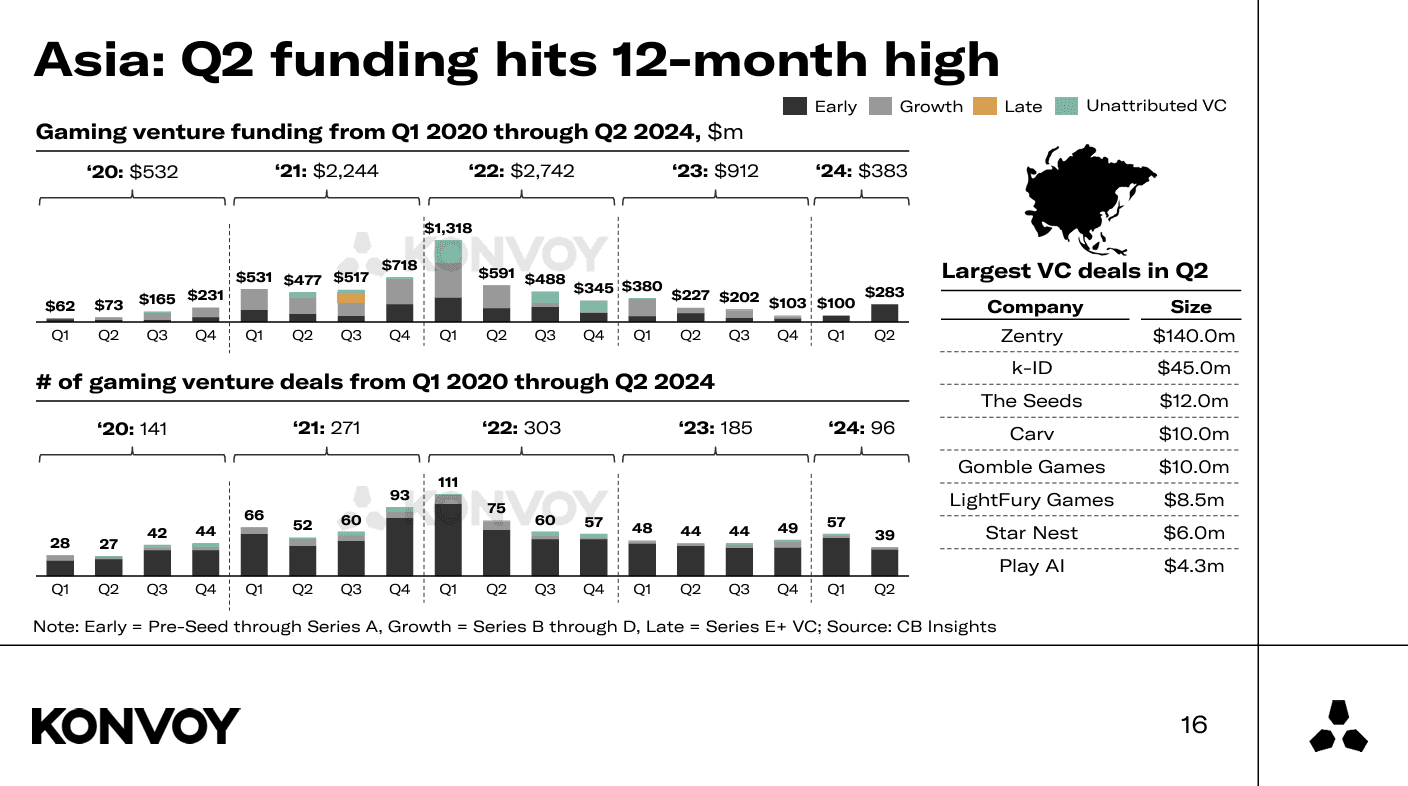

A Ásia continuou liderando a atividade de investimento, com 39 negócios totalizando US$ 283 milhões. O domínio dessa região destaca a crescente influência e o potencial de mercado do setor asiático de games. O financiamento da Europa caiu 51% com uma contagem de negócios de +32 T/T. A Austrália teve apenas um negócio de VC em games divulgado e a América do Sul teve zero negócios divulgados.

Ásia: Financiamento do Q2 Atinge Máxima de 12 Meses

Tendências Importantes e Eventos Atuais

- Estratégia de Games do YouTube e LinkedIn: Ambas as plataformas introduziram recursos de games, juntando-se ao cenário competitivo do entretenimento interativo. Isso segue o investimento significativo da Netflix em games desde 2019.

- Jogos de Esports Olímpicos: A introdução dos esports nos Jogos Olímpicos marca um marco significativo para a indústria.

- Expansão da Epic Games Store e Fortnite: Essas plataformas estão se expandindo para iOS na UE e Japão.

- Desafios Regulatórios da Apple e TikTok: A Apple enfrenta multas potenciais, enquanto o TikTok enfrenta uma possível proibição nos EUA.

- Aquisição da BeReal pela Voodoo: A aquisição de € 500 milhões ressalta a crescente consolidação nos setores de games e tecnologia.

Voodoo Adquire BeReal por € 500 Milhões

Mergulho Profundo no YouTube e LinkedIn

Em desenvolvimentos recentes, o YouTube e o LinkedIn introduziram recursos de games, juntando-se ao cenário competitivo das plataformas de entretenimento interativo. Essa mudança segue uma tendência iniciada pela Netflix em 2019, que identificou plataformas de games como Fortnite como seus principais concorrentes em relação aos serviços de streaming tradicionais. A Netflix subsequentemente investiu mais de US$ 1 bilhão na expansão de seu negócio de games, apresentando aproximadamente 100 jogos em sua plataforma, a maioria desenvolvida por parceiros externos.

Netflix Games

O YouTube, em um anúncio notável em maio, revelou 75 jogos disponíveis em sua plataforma, incluindo títulos populares como Angry Birds Showdown, Cut the Rope e Trivia Crack. Isso marca o retorno do Google aos games após descontinuar o serviço de streaming em nuvem Stadia em janeiro de 2023. Enquanto isso, o LinkedIn lançou seus três primeiros jogos com o objetivo de promover o engajamento profissional por meio de competição casual entre usuários globalmente. Esses jogos são estrategicamente projetados para incentivar a interação diária com recursos como sequências diárias e pontuações altas.

Essa expansão estratégica do YouTube e LinkedIn reflete uma tendência mais ampla da indústria, onde grandes empresas de tecnologia estão diversificando para games para engajar públicos tradicionalmente atraídos pela mídia interativa. Embora essa medida tenha o potencial de aprimorar a retenção de usuários, permanecem dúvidas sobre como o YouTube e o LinkedIn conquistarão seus nichos em um mercado de games já saturado.

YouTube e LinkedIn Introduzem Nova Estratégia de Games

Considerações Finais

O Relatório da Indústria de Games da Konvoy para o Q2 2024 apresenta um quadro complexo de um setor de games dinâmico, experimentando tanto desafios quanto oportunidades. Embora o financiamento geral de venture capital tenha diminuído, o aumento nos investimentos em estágio inicial e um pivô estratégico em direção à tecnologia, infraestrutura e plataformas de games indicam um potencial subjacente forte.

As tendências regionais, particularmente na Ásia, e os movimentos significativos de gigantes da tecnologia como YouTube e LinkedIn para o espaço de games sublinham a crescente importância do setor. À medida que a indústria navega nessas mudanças, os stakeholders podem esperar um cenário repleto de inovação e pronto para o crescimento, especialmente com perspectivas promissoras no horizonte para 2025 e além.