A Aream & Co. lançou seu relatório mais recente sobre as tendências da indústria de games no 3º trimestre de 2025, destacando uma atividade recorde de M&A, forte desempenho do PC, queda nos downloads de mobile e desafios de investimento privado. A indústria global de games experimentou tendências contrastantes no 3º trimestre de 2025, com níveis recordes de receita de compras dentro do aplicativo (IAP) coincidindo com uma queda nos downloads gerais de jogos.

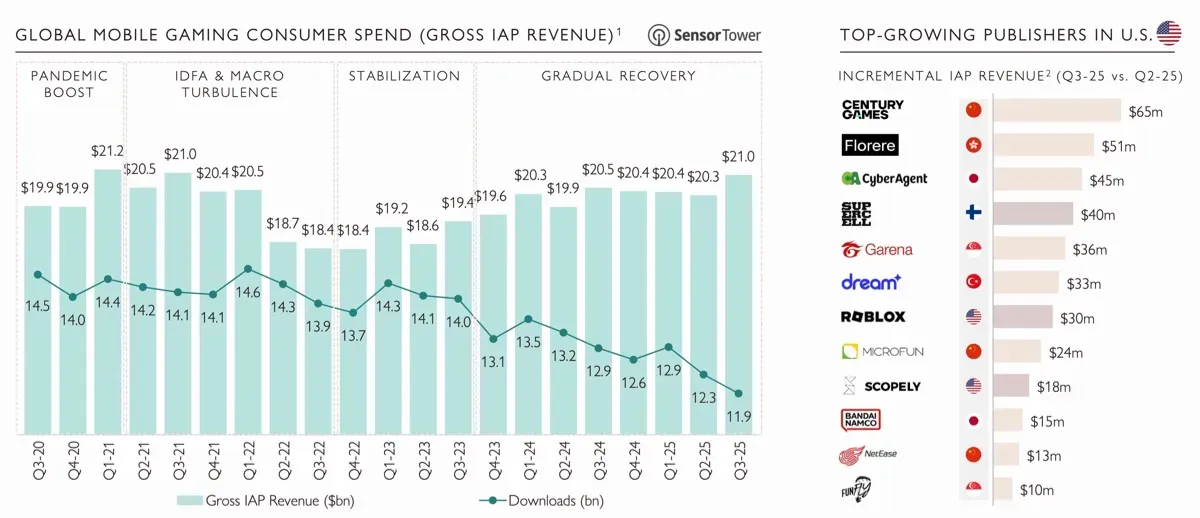

De acordo com a Sensor Tower, o total de downloads atingiu 11,9 bilhões, o menor nos últimos cinco anos, enquanto a receita de IAP atingiu o maior nível em quatro anos. Isso sugere que, embora menos jogos estejam sendo instalados, os jogadores que permanecem engajados estão gastando mais em conteúdo dentro do jogo.

Maiores Negócios de Jogos no 3º Trimestre de 2025

Mudanças regulatórias devem impactar a receita de mobile nos próximos meses. A partir de 22 de outubro, desenvolvedores dos EUA poderão integrar métodos de pagamento externos no Google Play e informar os usuários sobre opções de compra fora do ecossistema da loja, espelhando mudanças anteriores implementadas no iOS. Experimentos iniciais com o Buy Button da Xsolla no iOS demonstraram aumentos de receita de até 120%, e resultados semelhantes são esperados no Android.

Desenvolvedores asiáticos lideraram o crescimento da receita nos EUA, com Century Games, Florere e CyberAgent mostrando aumentos notáveis em comparação com o 2º trimestre de 2025. Publishers da China, Vietnã e Chipre dominaram os números de downloads, enquanto os publishers do Paquistão alcançaram um aumento de 27% ano a ano.

Em termos de receita de IAP, China, EUA e Japão continuam sendo os mercados mais fortes, destacando o domínio contínuo das empresas asiáticas tanto em receita quanto em expansão de público, em contraste com a estagnação dos desenvolvedores ocidentais.

Maiores Negócios de Jogos no 3º Trimestre de 2025

Tendências do Mercado de PC e Console

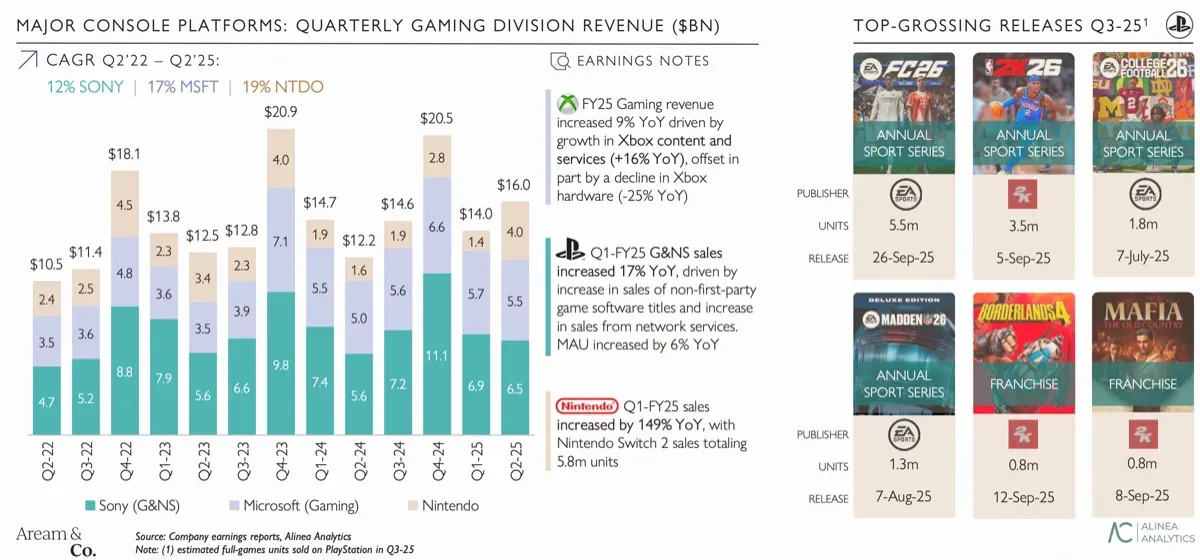

O mercado de PC gaming mostrou um crescimento constante, com a Steam registrando seu melhor trimestre em cinco anos. A receita total da plataforma atingiu $4,8 bilhões, com $3,7 bilhões vindo de jogos pagos. Grandes lançamentos que contribuíram para esse desempenho incluíram Borderlands 4, Dying Light: The Beast e Hollow Knight: Silksong. Entre eles, apenas Wuchang: Fallen Feathers foi uma nova IP não ligada a uma franquia existente.

O desempenho dos consoles foi misto. A Nintendo alcançou vendas recordes com o Switch 2, enquanto as compras do Xbox Series caíram 25% em comparação com o ano anterior. A Sony permaneceu estável, contando com títulos de franquias e jogos de esporte para manter o engajamento. Em termos de atividade da plataforma, o Roblox superou a Steam em usuários simultâneos em sua biblioteca, enquanto o Fortnite continuou a ver uma queda no engajamento. As plataformas de streaming também estão vendo mudanças no comportamento do usuário, com o Kick emergindo como um concorrente crescente do Twitch.

Maiores Negócios de Jogos no 3º Trimestre de 2025

Fusões e Aquisições

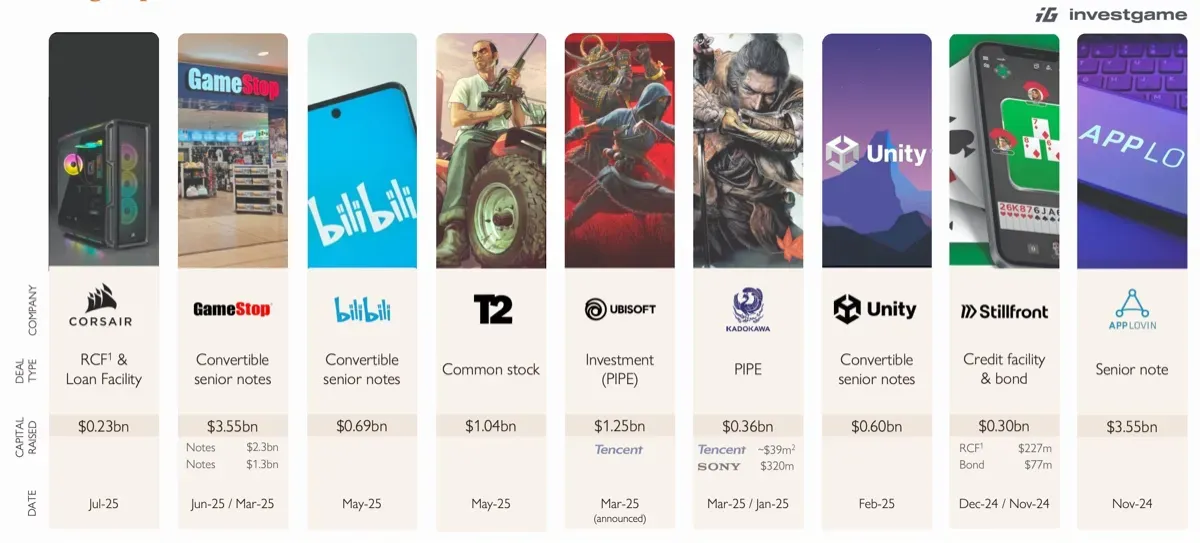

O 3º trimestre de 2025 foi um trimestre notável para fusões e aquisições (M&A) em games. Um total de 49 negócios de M&A foram relatados com um valor agregado de $56,9 bilhões, incluindo a aquisição pendente da Electronic Arts. Excluindo a EA, negócios significativos incluíram a aquisição de um portfólio de games pela AppLovin por $800 milhões, a compra de uma participação de 2,5% da Sony na Bandai Namco por $464 milhões e a Prime Insights por $250 milhões.

A atividade do mercado público desacelerou no 3º trimestre após um forte primeiro semestre, com o volume total de negócios nos primeiros nove meses atingindo $10,4 bilhões, embora o número de negócios tenha diminuído ligeiramente em comparação com o ano anterior. Nos últimos cinco anos, a atividade de M&A tem se concentrado em desenvolvedores e publishers estabelecidos com propriedade intelectual proprietária.

Os múltiplos de avaliação para grandes negócios como EA e Activision Blizzard permaneceram comparáveis, com índices EV/Receita entre 7,4x e 7,6x e índices EV/EBITDA de 20,8x a 21,2x. A participação de private equity também cresceu, particularmente de investidores estratégicos asiáticos, incluindo Tencent, Krafton e Nazara, que estão cada vez mais visando empresas de games ocidentais.

Maiores Negócios de Jogos no 3º Trimestre de 2025

Desempenho do Mercado Público

Empresas de games listadas em mercados públicos tiveram um desempenho inferior ao Nasdaq nos últimos 2,5 anos, com um aumento geral de 118% para o Nasdaq em comparação com 84% para holdings de games diversificadas. Grandes empresas diversificadas como Nintendo, Sony, Electronic Arts, Bandai Namco e Tencent mostraram maior resiliência às flutuações do mercado.

Desenvolvedores de PC e console como Capcom, Embracer Group, Ubisoft e Square Enix viram um crescimento do índice de 22% desde janeiro de 2023, enquanto as empresas de mobile enfrentaram queda nas avaliações. Publishers de mobile ocidentais diminuíram 38% em valor, e desenvolvedores de mobile asiáticos caíram 2% no mesmo período.

Os múltiplos de avaliação refletem ainda mais essas tendências. Empresas de mobile ocidentais negociaram a 4,5x EV/NTM EBITDA, empresas de mobile asiáticas a 10,1x e desenvolvedores de PC/console a 14,2x. Holdings de games diversificadas mantiveram os múltiplos mais altos em 16,2x EV/NTM EBITDA, demonstrando forte confiança dos investidores em empresas com portfólios diversos.

Maiores Negócios de Jogos no 3º Trimestre de 2025

Desafios de Investimento Privado

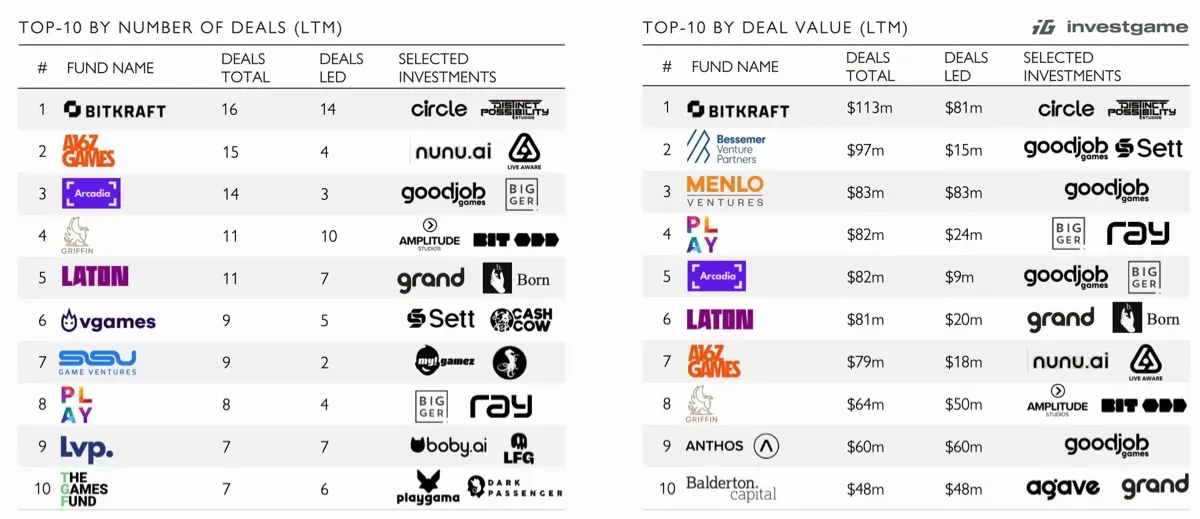

O investimento privado na indústria de games continuou em níveis historicamente baixos no 3º trimestre de 2025. Os primeiros nove meses do ano viram $1,5 bilhão investidos em 265 negócios, uma queda de 63% em relação ao ano anterior. O financiamento em estágio inicial, particularmente rodadas pré-seed e seed, representou $0,5 bilhão em 125 negócios, enquanto o financiamento da Série A caiu para $0,3 bilhão em 22 negócios, atingindo o menor nível em cinco anos.

Apesar desses desafios, certas empresas em serviços e setores de games relacionados à tecnologia viram investimentos maiores. Viture, Decart e Appcharge levantaram coletivamente $258 milhões em rodadas da Série B. Os principais investidores nos últimos 12 meses incluem Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners e Menlo Ventures.

Maiores Negócios de Jogos no 3º Trimestre de 2025

Perspectivas Futuras

O relatório do 3º trimestre de 2025 destaca uma indústria de games em uma encruzilhada. A atividade recorde de M&A e o forte desempenho do PC contrastam com a queda no engajamento de mobile e investimentos privados historicamente baixos. Desenvolvedores asiáticos continuam a expandir tanto em receita quanto em participação de público, enquanto as empresas de mobile ocidentais enfrentam pressão crescente.

Mudanças regulatórias nos métodos de pagamento mobile e plataformas emergentes como o Kick podem influenciar a dinâmica do mercado nos próximos meses, oferecendo oportunidades para diversificação e crescimento de receita.

Perguntas Frequentes (FAQs)

Qual foi o estado geral do mercado de games no 3º trimestre de 2025? O mercado de games viu uma receita recorde de compras dentro do aplicativo, apesar da queda nos downloads globais de jogos. As plataformas de PC e console tiveram um forte desempenho, enquanto os downloads e o engajamento de mobile continuaram a cair.

Quais regiões lideraram o crescimento da receita? O crescimento da receita foi liderado principalmente por desenvolvedores asiáticos, particularmente da China, Japão e Paquistão. Desenvolvedores ocidentais experimentaram estagnação tanto em receita quanto em número de usuários ativos.

Como a atividade de M&A se comportou no 3º trimestre de 2025? A atividade de M&A permaneceu robusta, com 49 negócios concluídos totalizando $56,9 bilhões. Grandes transações incluíram a aquisição de portfólio da AppLovin e a participação da Sony na Bandai Namco. Investidores estratégicos asiáticos mostraram crescente interesse em empresas de games ocidentais.

Quais tendências são visíveis no investimento privado? O investimento privado atingiu níveis historicamente baixos, totalizando $1,5 bilhão em 265 negócios nos primeiros nove meses de 2025. O financiamento em estágio inicial e da Série A foram particularmente afetados, mostrando quedas significativas.

Como as empresas de games públicas estão se saindo? As empresas de games públicas mostraram resultados mistos. Holdings diversificadas como Nintendo, Sony, Electronic Arts, Bandai Namco e Tencent demonstraram resiliência, enquanto as empresas de mobile ocidentais experimentaram quedas acentuadas. Desenvolvedores de PC e console mantiveram avaliações mais fortes no geral.

Quais mudanças futuras podem impactar o mercado mobile? A partir de 22 de outubro, desenvolvedores dos EUA poderão integrar métodos de pagamento externos no Google Play. Essa mudança pode impulsionar oportunidades de receita e alterar o cenário competitivo para o mobile gaming.