No relatório trimestral mais recente da Konvoy, o panorama do mercado de games para o 4º trimestre de 2023 é dissecado, destacando tendências sutis no financiamento do mercado privado, dados do mercado público e temas cruciais da indústria. Neste artigo, resumimos as principais descobertas do relatório e destacamos insights importantes para o futuro do gaming web3.

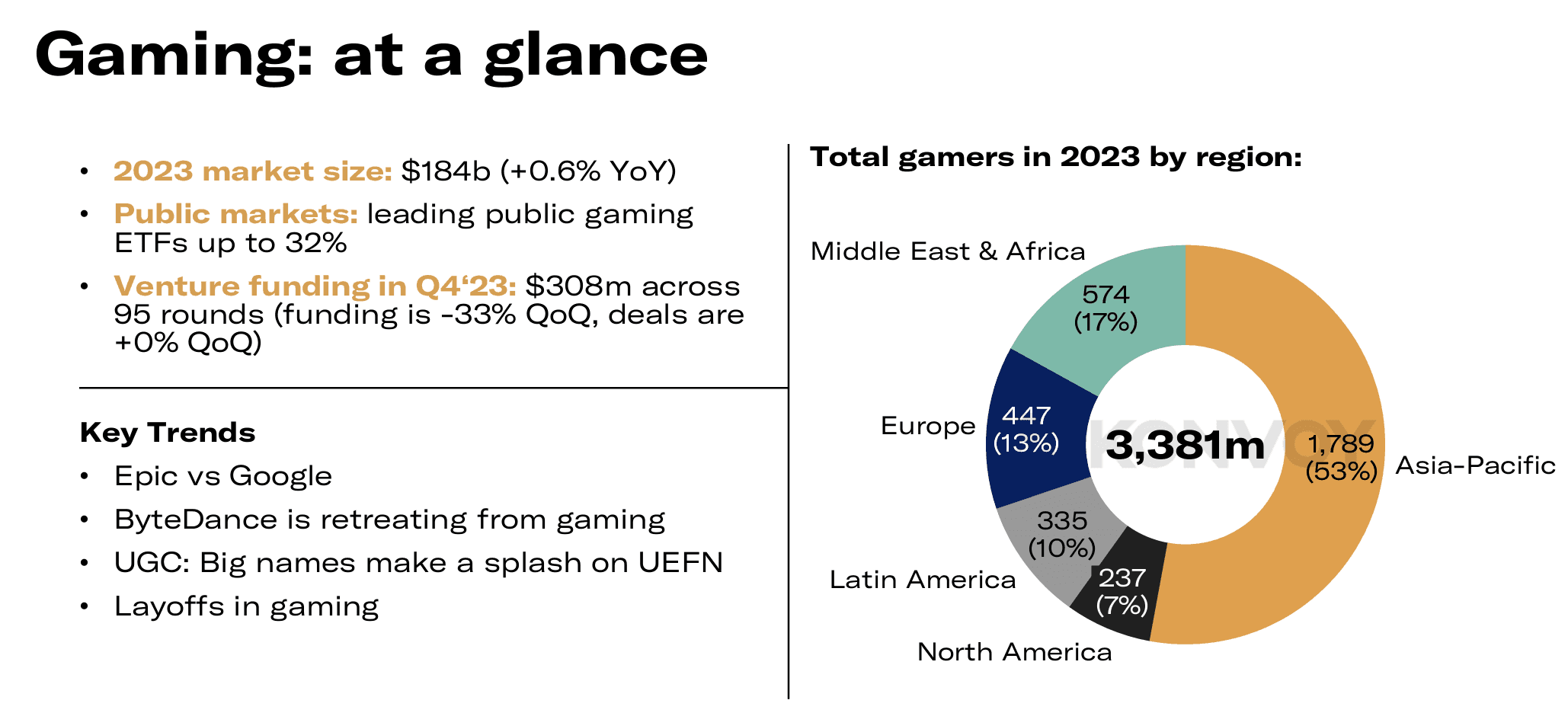

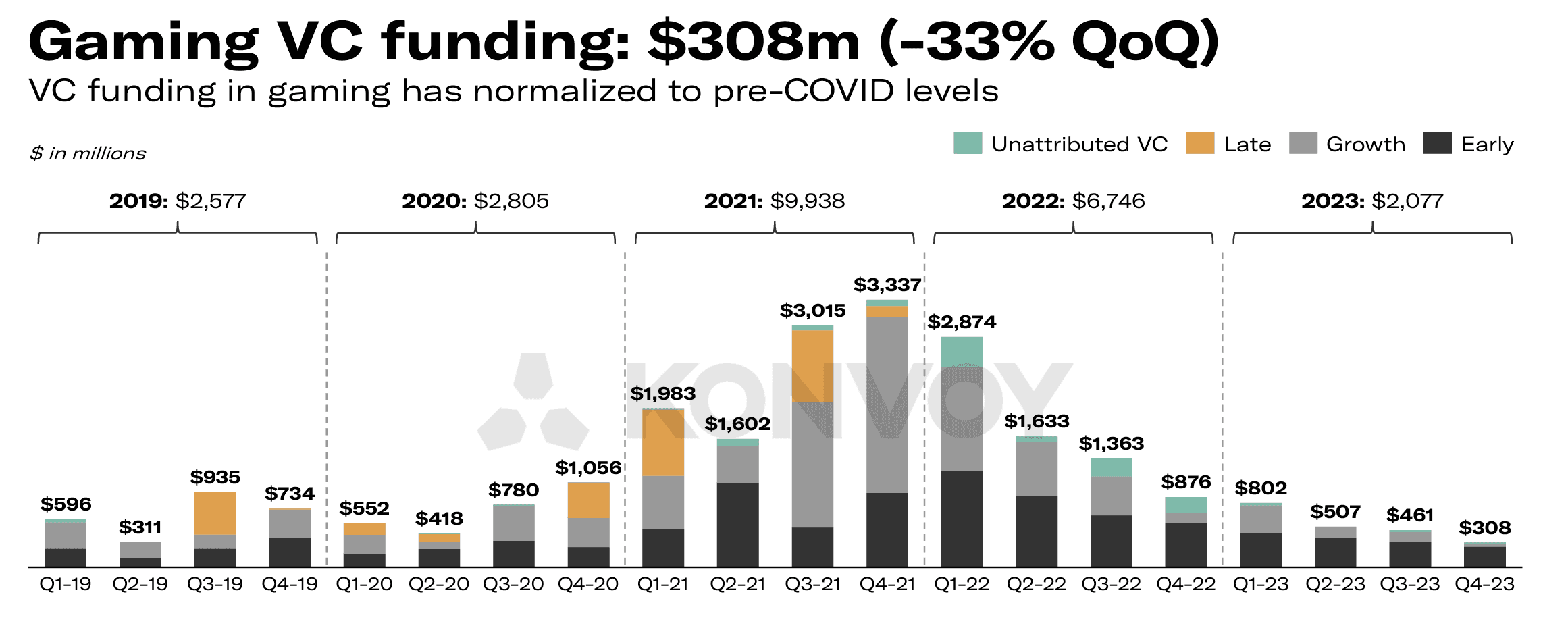

O mercado de games continuou sua trajetória de crescimento, atingindo US$ 184 bilhões em 2023, com um modesto aumento de 0,6% YoY. As projeções indicam um futuro promissor, com um tamanho de mercado estimado em US$ 226 bilhões até 2029, refletindo uma Taxa de Crescimento Anual Composta (CAGR) de 3,5%. No entanto, o setor registrou uma queda notável no 4º trimestre de 2023, com o financiamento de VC para games declinando 33% QoQ, para US$ 308 milhões. Apesar disso, o volume de negócios permaneceu estável, com 95 acordos concluídos.

Digno de nota é o desempenho no mercado público dos principais ETFs de games, que registraram um aumento admirável de 32,4% desde o início de 2023, superando os 24,2% do S&P 500. Os saldos de caixa mantidos por gigantes da indústria, incluindo empresas de games e big tech, revelam uma considerável força financeira. A transição da Activision Blizzard de uma entidade de games pública, devido à finalização da aquisição pela Microsoft, é um desenvolvimento definidor para a indústria.

Temas Principais da Indústria

Epic vs Google, Retirada da ByteDance, UGC, Grandes Nomes no UEFN, Demissões

O relatório da Konvoy identifica vários temas principais que impactam a indústria de games. O embate legal entre Epic e Google chega ao fim após quase três anos, com a Epic vencendo a ação contra o Google por estabelecer um monopólio ilegal. Essa decisão não apenas obriga o Google a pagar US$ 700 milhões, mas também exige que a gigante de tecnologia facilite o acesso a lojas de apps de terceiros, apps instalados lateralmente e processadores de pagamento não Google.

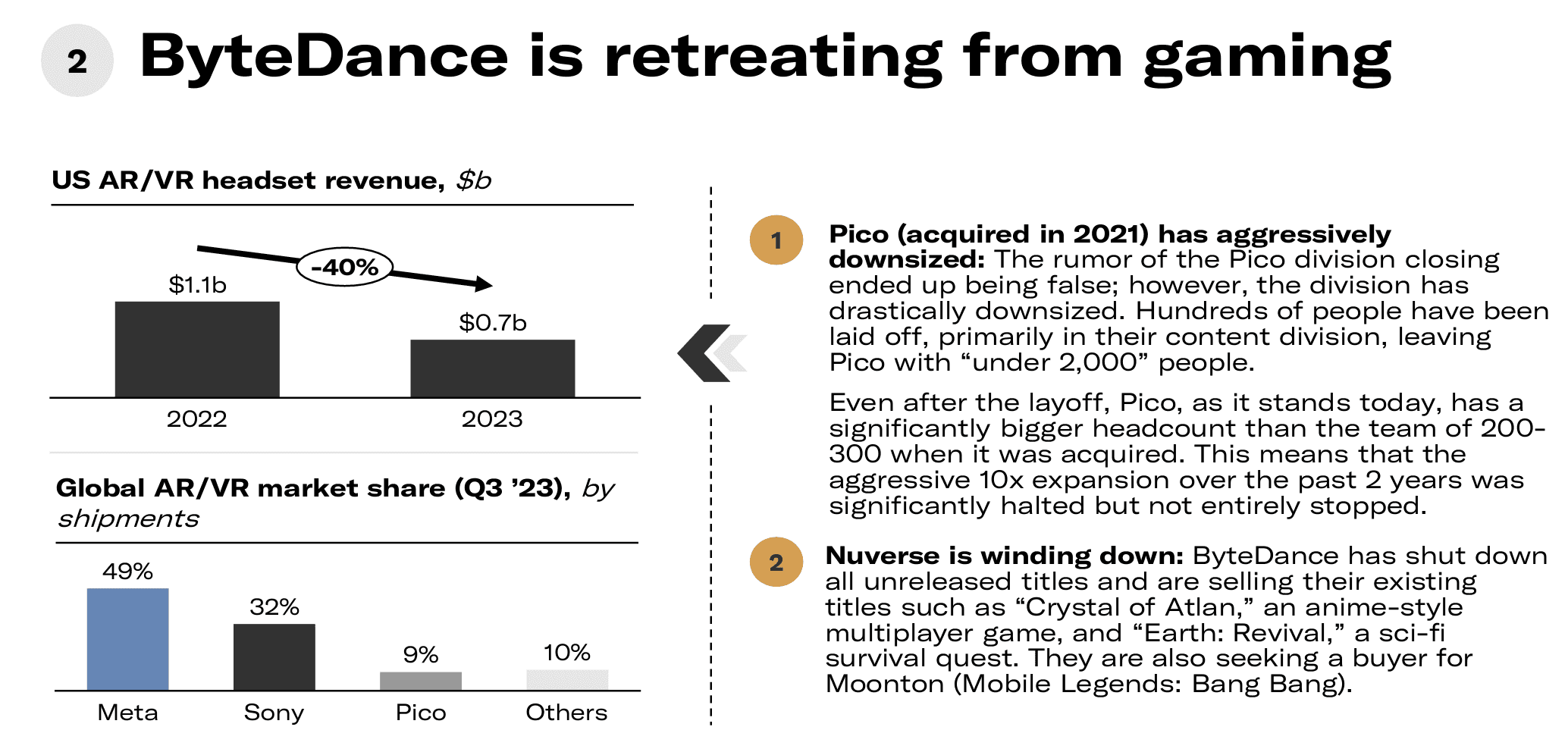

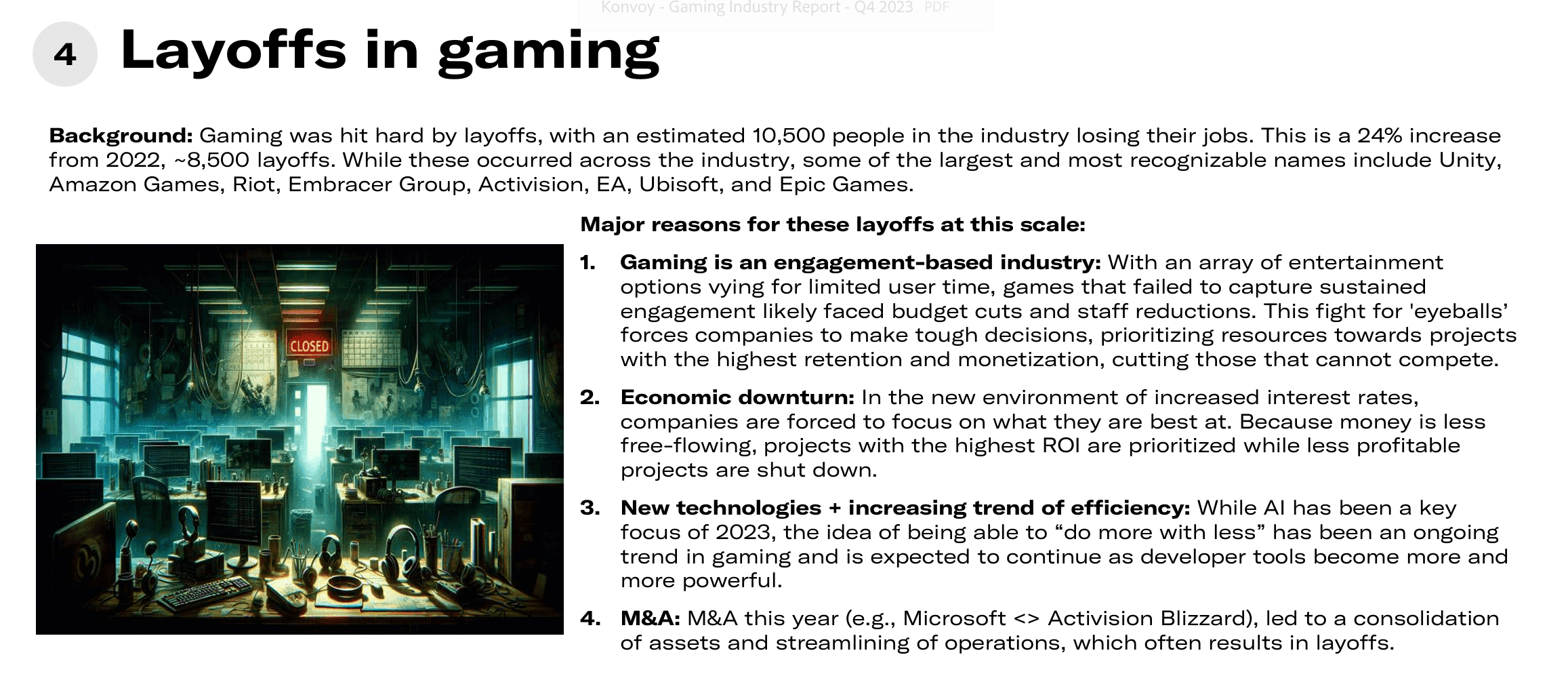

O relatório também destaca a retirada da ByteDance do setor de games, enfatizando o conteúdo gerado por usuários (UGC) como uma tendência crítica. Além disso, desenvolvimentos significativos na User Engagement Funding Network (UEFN) contam com contribuições substanciais de nomes proeminentes. No entanto, as demissões no setor de games surgem como uma tendência preocupante, com cerca de 10.500 vagas eliminadas, um aumento de 24% em relação a 2022. Nomes reconhecidos da indústria, incluindo Unity, Amazon Games, Riot, Embracer Group, Activision, EA, Ubisoft e Epic Games, foram afetados.

Paisagem de Venture Capital

Discrepâncias no Financiamento e Dinâmicas Regionais

O relatório do 4º trimestre aprofunda a atividade de venture capital, revelando uma queda de 33% no financiamento entre o 3º e o 4º trimestres. Embora o volume de negócios tenha permanecido consistente, tamanhos de negócios menores predominaram, impactando o panorama geral de financiamento.

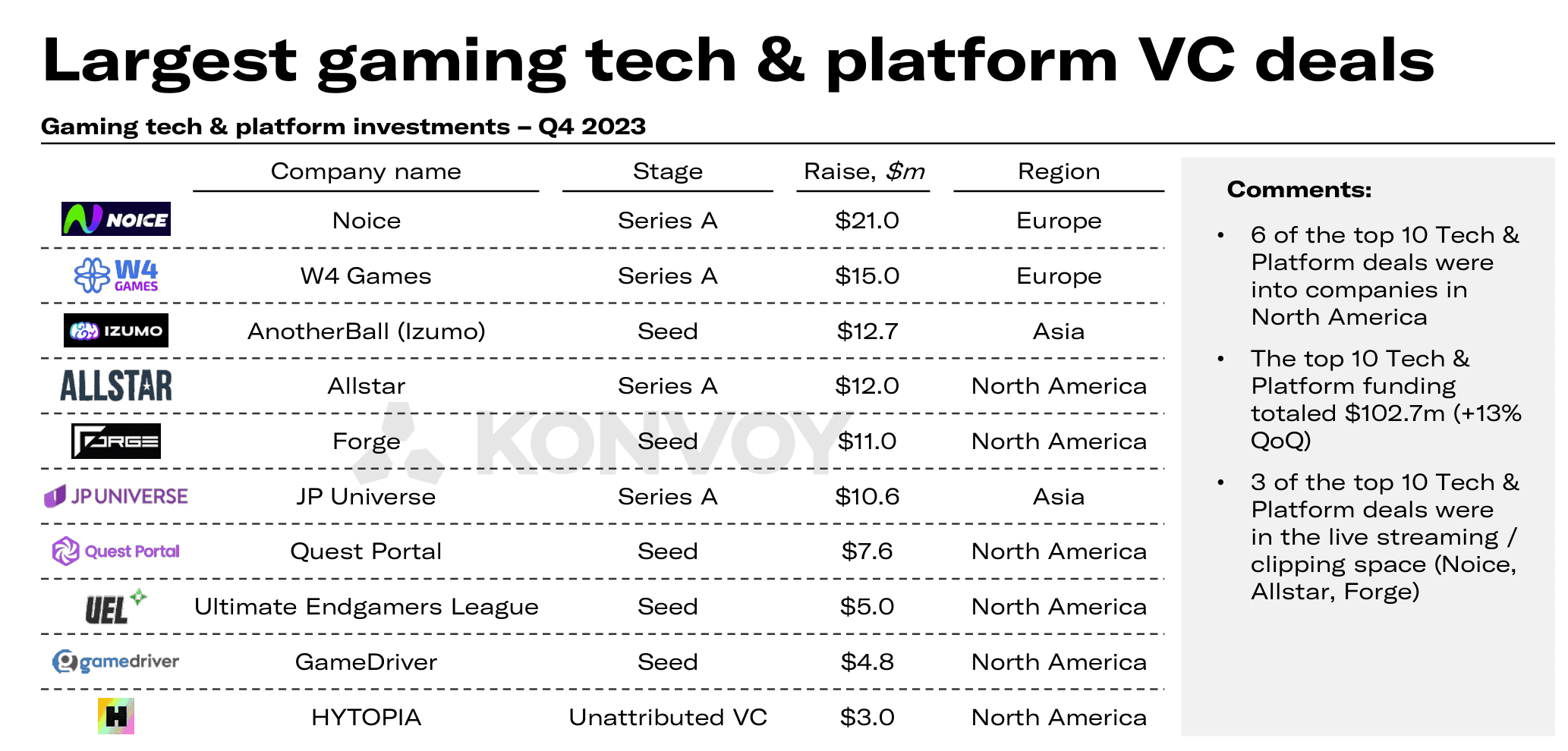

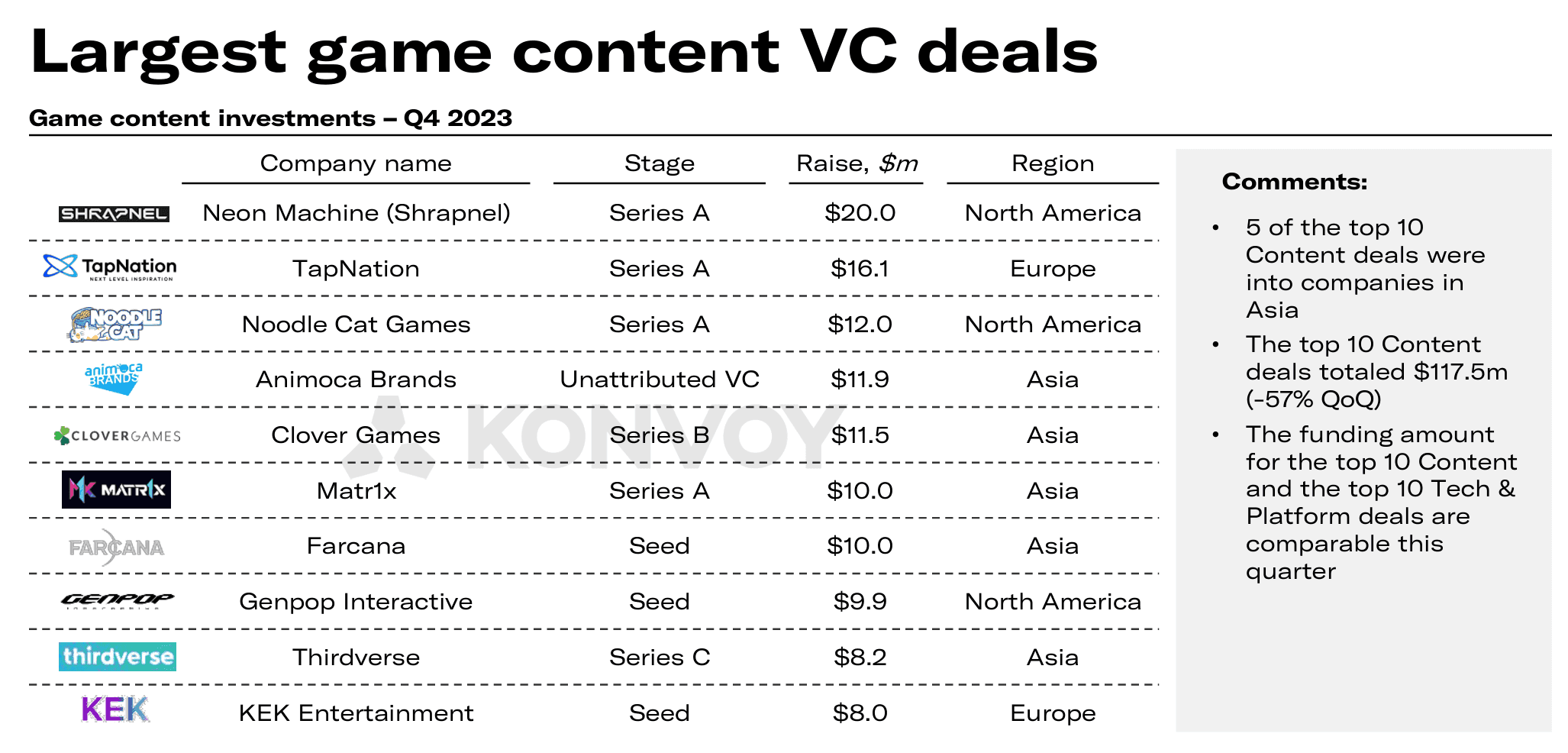

Digno de nota, o desenvolvimento de conteúdo experimentou menor interesse dos investidores, com uma queda de 57% QoQ no financiamento, em contraste com um aumento de 13% nos investimentos em tecnologia e plataformas de games. A análise dos maiores negócios de VC em tecnologia e plataformas de games destaca a dominação da América do Norte, particularmente no espaço de live streaming e clipes.

Maiores negócios de VC em tecnologia e plataformas de games: 6 dos 10 principais negócios em Tecnologia & Plataforma foram em empresas da América do Norte. Os 10 principais financiamentos em Tecnologia & Plataforma totalizaram US$ 102,7 milhões (+13% QoQ). 3 dos 10 principais negócios em Tecnologia & Plataforma foram no espaço de live streaming e clipes (Noice, Allstar, Forge). Digno de nota para o espaço de gaming web3 é o Forge captando US$ 11 milhões (América do Norte), e o Hytopia captando US$ 3 milhões para construir o "Roblox web3" (América do Norte).

Maiores negócios de VC em conteúdo de games: 5 dos 10 principais negócios em Conteúdo foram em empresas da Ásia. Os 10 principais negócios em Conteúdo totalizaram US$ 117,5 milhões (-57% QoQ). O valor de financiamento dos 10 principais negócios em Conteúdo e dos 10 principais em Tecnologia & Plataforma é comparável neste trimestre. Digno de nota para o gaming web3 é a Neon Machine, que desenvolve o jogo web3 Shrapnel e captou US$ 20 milhões em Série A (América do Norte). Além disso, a conhecida VC Animoca Brands captou US$ 11,9 milhões (Ásia). Por fim, Matr1x e Farcana captaram US$ 10 milhões cada (Ásia).

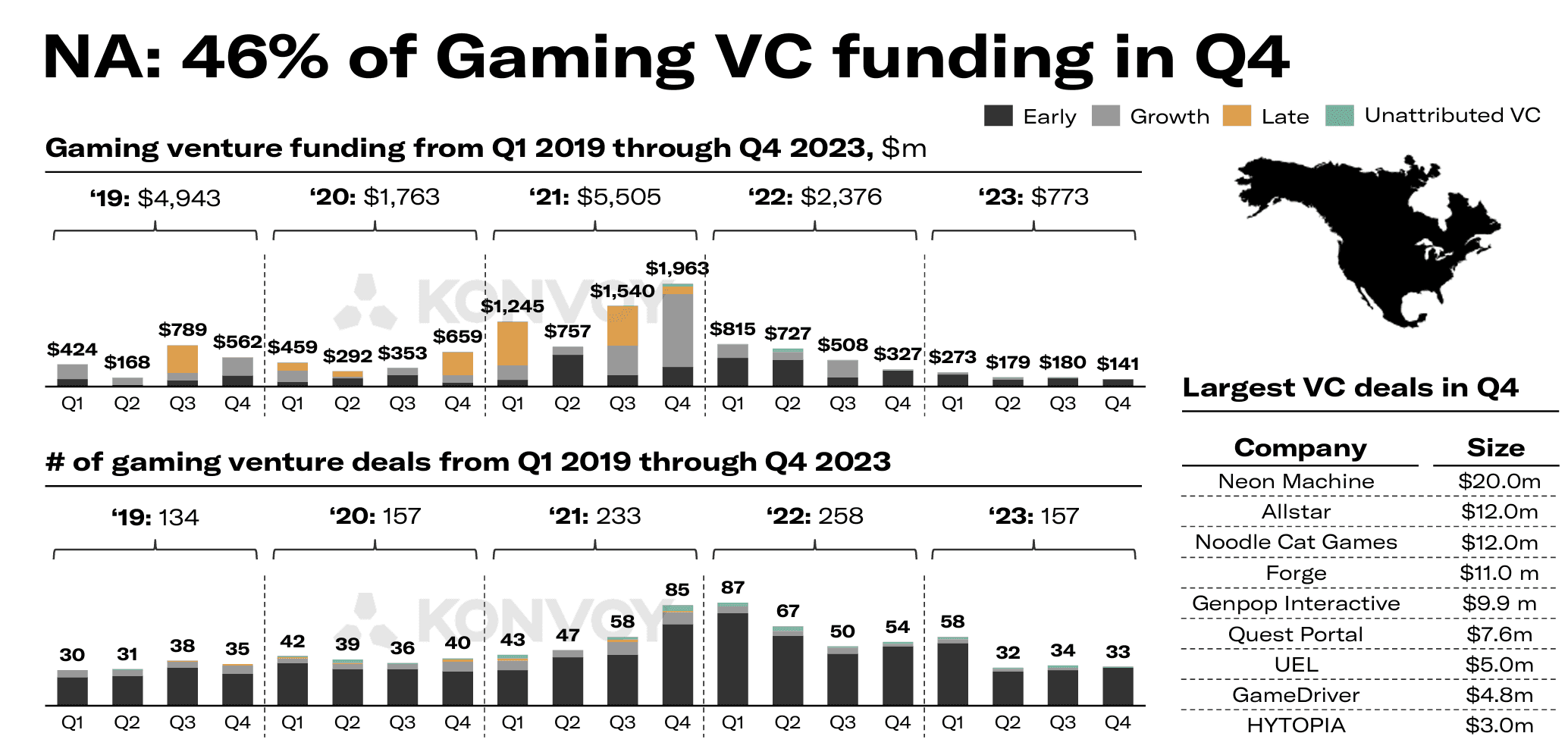

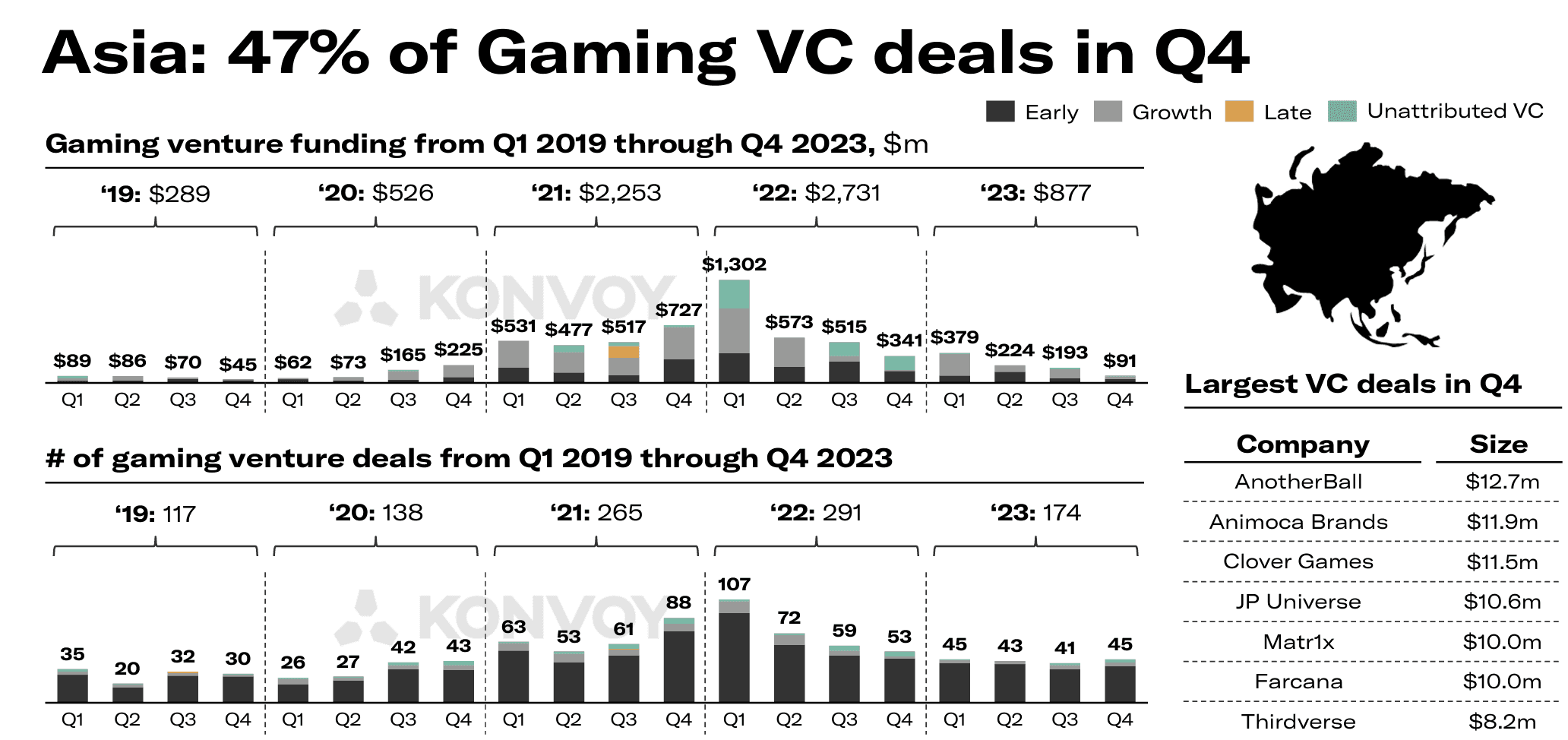

Atividade de VC em games por região: Embora a Ásia tenha sido a região mais ativa em termos de número de negócios executados neste trimestre, as startups da América do Norte captaram 55% mais capital (US$ 141 milhões) do que a Ásia (US$ 91 milhões). Cada região também demonstrou interesse em áreas diferentes de games. Empresas de conteúdo de games asiáticas atraíram maior interesse de captação do que empresas de tecnologia e plataformas asiáticas, enquanto o inverso ocorreu na América do Norte. A Ásia teve a distribuição mais equilibrada de negócios por trimestre em 2023, com pouca mudança QoQ na atividade de investimento. Embora 3 empresas europeias a menos (~17%) tenham captado no 4º trimestre em comparação ao 3º, houve um aumento de 27% no financiamento QoQ, principalmente atribuível à Noice (US$ 21 milhões em Série A).

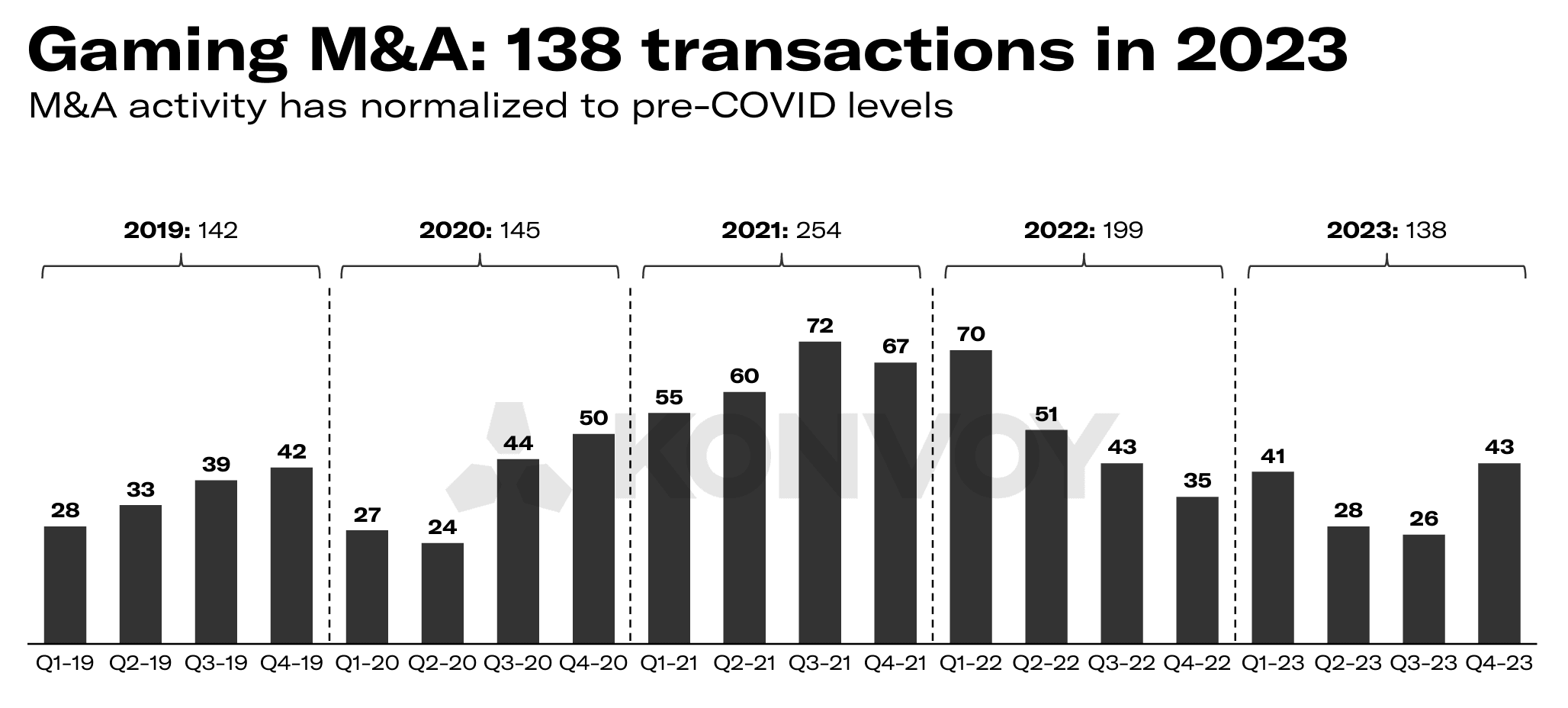

Destaques de M&A

Negócios Principais e Panorama da Indústria

A Konvoy aborda brevemente a atividade de M&A, observando que, apesar de um ambiente macroeconômico desafiador, as transações continuaram. A conclusão da aquisição de US$ 69 bilhões da Microsoft <> Activision Blizzard e a SciPlay adquirindo os 17% restantes das ações da Light & Wonder por US$ 484 milhões se destacam como os principais eventos do 4º trimestre. No entanto, nenhuma transação de M&A superou a marca de US$ 500 milhões durante este trimestre.

Relevância para o Gaming Web3

No contexto do gaming web3, as descobertas da Konvoy têm relevância significativa e oferecem insights valiosos para as partes interessadas que navegam nessa paisagem em evolução. À medida que a tecnologia blockchain continua a permear a indústria de games tradicional, compreender as dinâmicas de financiamento, tendências de mercado e temas principais torna-se fundamental para desenvolvedores, investidores e entusiastas de gaming web3.

As flutuações no financiamento de venture capital, padrões de investimento regionais e atividades notáveis de M&A servem como indicadores cruciais para a trajetória das inovações em gaming web3. Com iniciativas como Animoca Brands, Neon Machine (Shrapnel), Matr1x, Farcana, Forge e Hytopia liderando o gaming web3 neste 4º trimestre, a indústria está testemunhando uma transformação em direção a plataformas descentralizadas e experiências imersivas.

A análise abrangente da Konvoy não apenas ilumina o estado atual do mercado de games, mas também aponta caminhos para aproveitar o potencial das tecnologias web3 e moldar o futuro dos games. À medida que as partes interessadas adotam esses insights, elas estão posicionadas para impulsionar a inovação, fomentar a colaboração e impulsionar o ecossistema de gaming web3 para níveis sem precedentes de sucesso e sustentabilidade.