Konvoy acaba de lançar seu Gaming Industry Report para o T3 2023. Nesta análise aprofundada, desvendamos os dados, revelando as mudanças no financiamento de mercado privado, atividades de M&A e a empolgante evolução nos jogos web3.

Tendências de Financiamento de Capital de Risco

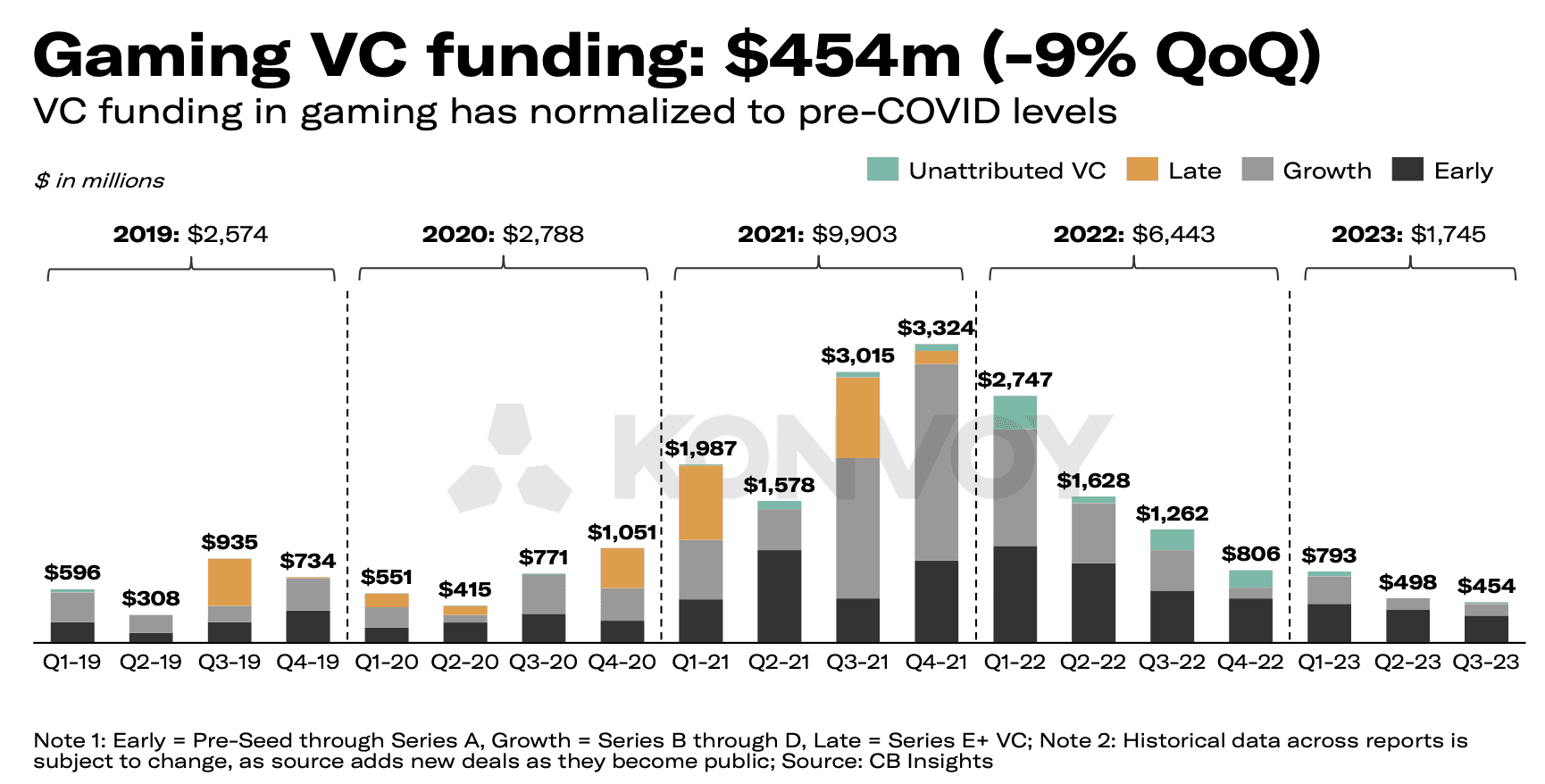

O T3 2023 registrou uma queda de 9% no financiamento de capital de risco para games, totalizando US$ 454 milhões, abaixo dos US$ 498 milhões do trimestre anterior. Curiosamente, a alocação desses fundos desviou do padrão observado no relatório do T2 2023. Desta vez, os investimentos de capital de risco fluíram principalmente para desenvolvimento de conteúdo, incluindo estúdios de games, com cerca de US$ 275 milhões investidos. Em contraste, empresas de tecnologia e plataformas de games captaram cerca de US$ 90 milhões.

O número de negócios de VC também registrou uma leve queda, de 5% em relação ao T2, com um total de 87 transações. No entanto, essa redução está alinhada aos níveis pré-pandemia, sinalizando a resiliência da indústria.

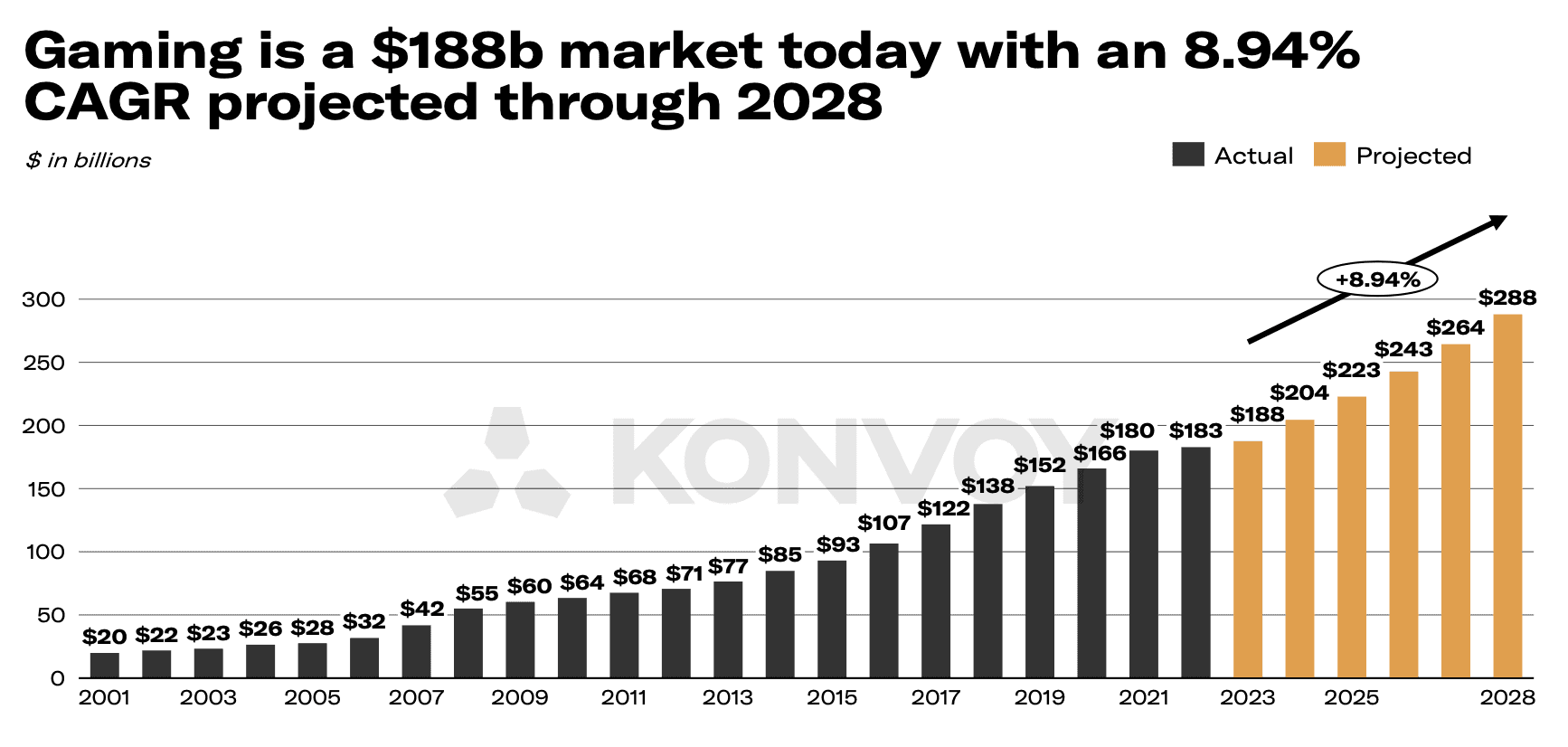

Apesar da queda no financiamento, o setor como um todo mantém uma trajetória ascendente. A Konvoy prevê que a indústria de games gerará US$ 188 bilhões em receita este ano e alcançará impressionantes US$ 288 bilhões em 2028, representando uma taxa composta anual de crescimento (CAGR) de 8,94%.

Tecnologia e Plataformas de Jogos Web3 vs. Conteúdo de Jogos

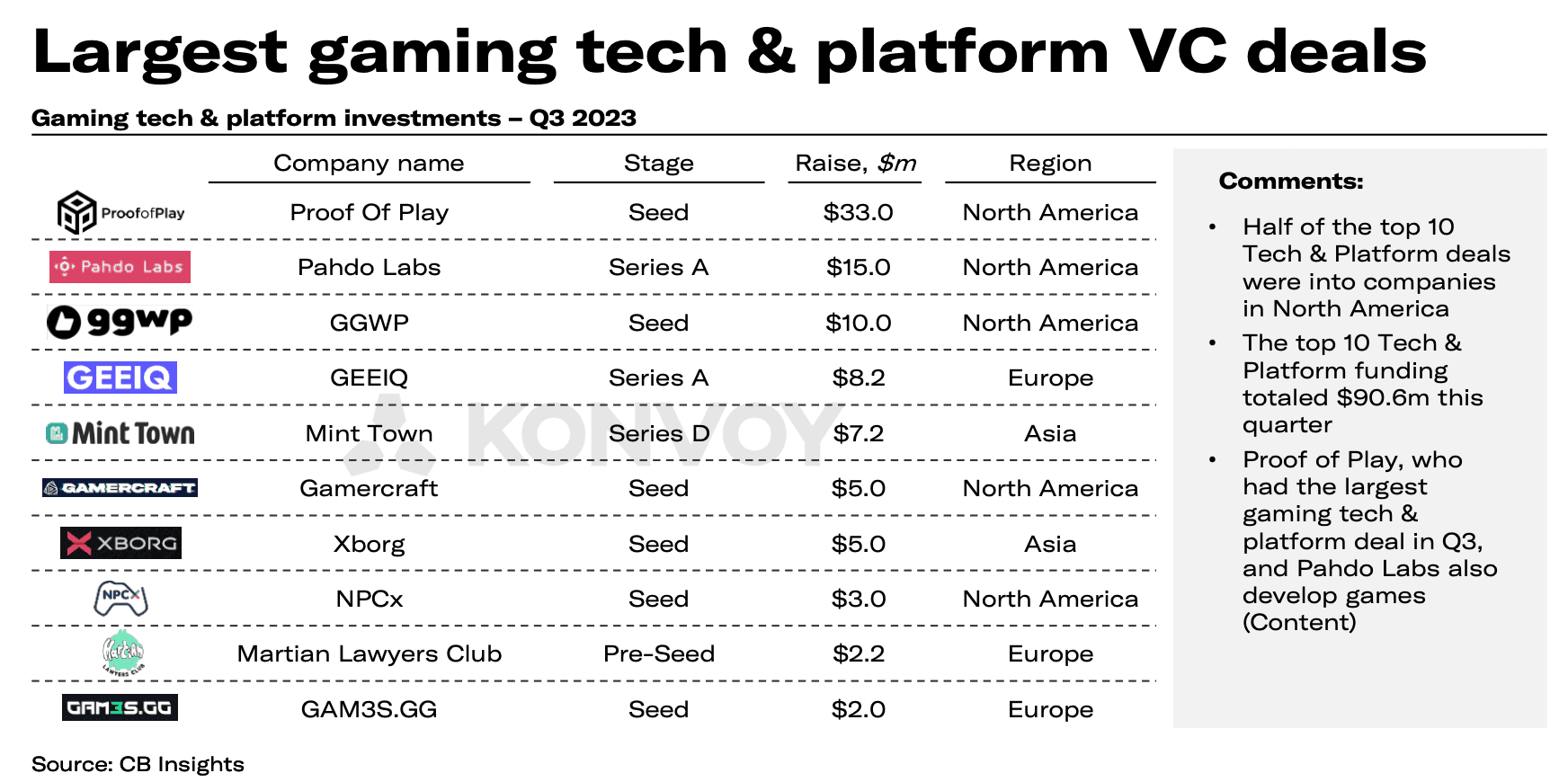

Os destaques no financiamento de tecnologia e plataformas de jogos web3 foram Proof Of Play, com US$ 33 milhões, seguido por Xborg com US$ 5 milhões, e nós (GAM3S.GG) captando US$ 2 milhões. Também digno de nota foi o Mocaverse da Animoca Brands levantando US$ 20 milhões, Overworld da Xterio com US$ 15 milhões em financiamento e GamePhilos captando US$ 8 milhões.

Atividade Regional de VC

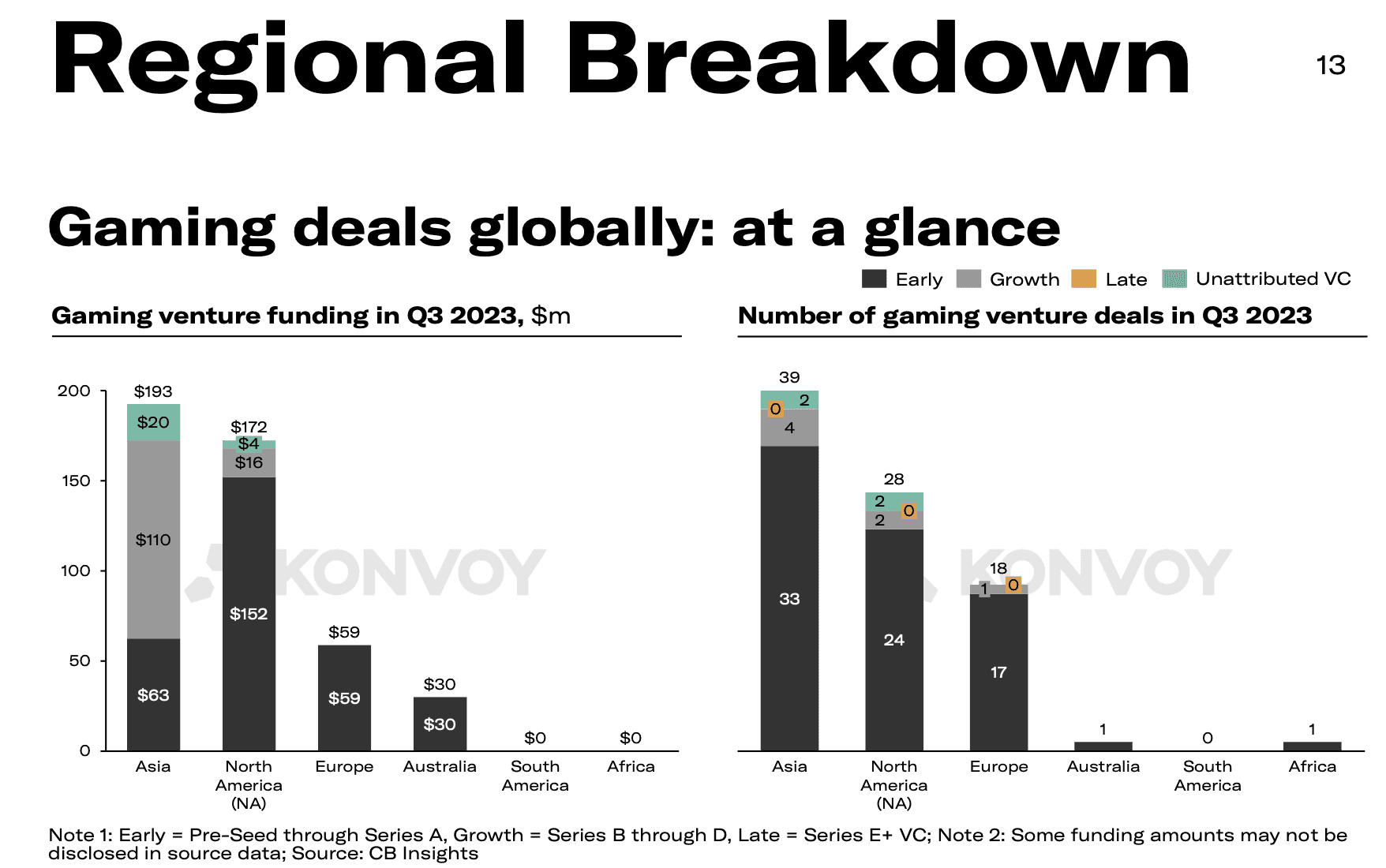

Por regiões, Ásia manteve sua posição como a área mais ativa para investimentos, com US$ 193 milhões direcionados a 39 empresas. América do Norte observou um leve aumento, com 2 negócios a mais (+8%) e US$ 2 milhões adicionais (~1%) em financiamento em comparação ao trimestre anterior. No entanto, Europa registrou uma queda substancial, com apenas US$ 59 milhões investidos no T3, marcando uma redução de 40% em relação ao T2.

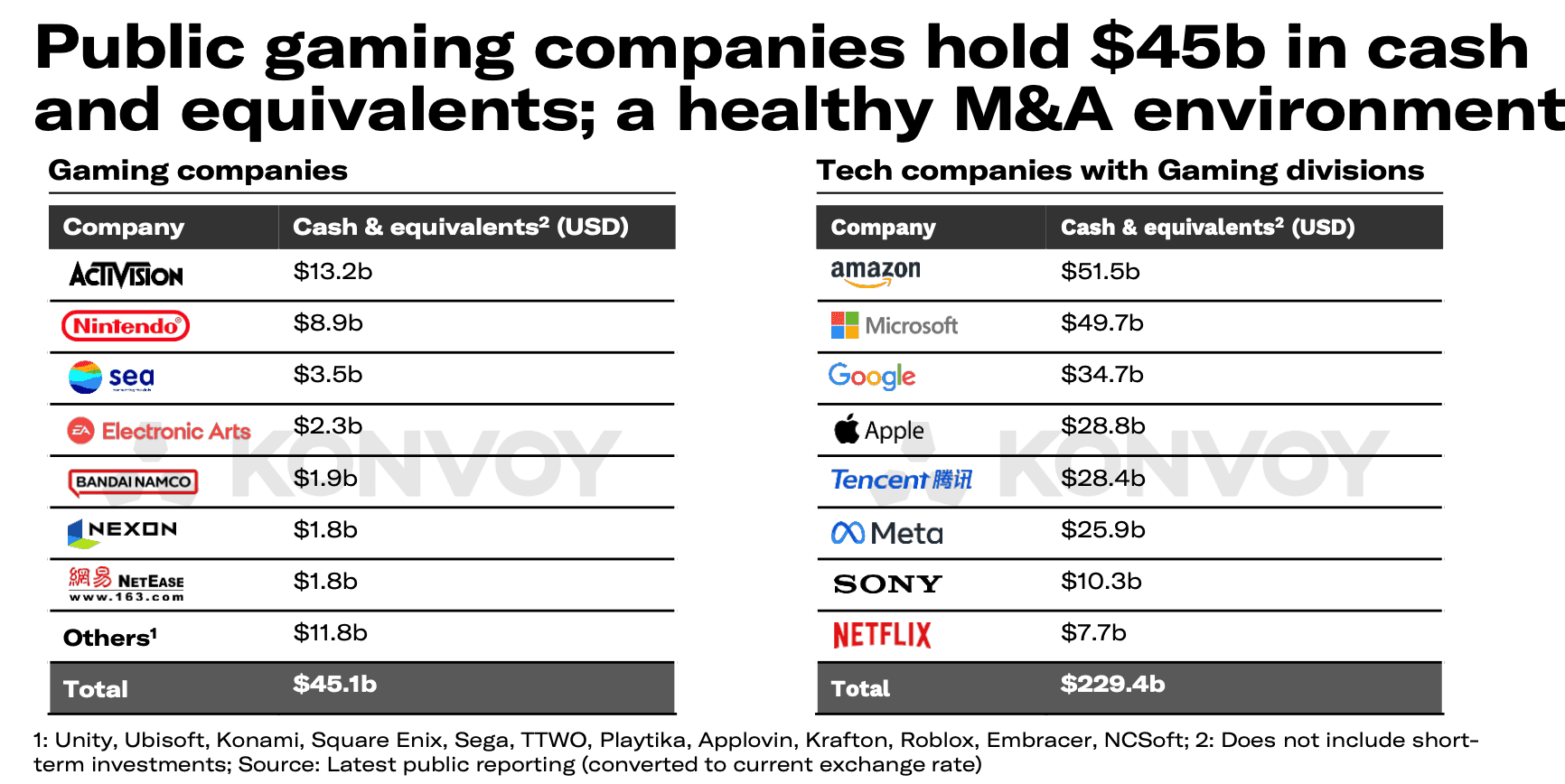

Fusões e Aquisições

A atividade de M&A na indústria de games está novamente em destaque, retornando aos níveis pré-COVID. No T2, a Konvoy relatou negócios significativos, como a aquisição da Scopely pelo Savvy Games Group e a compra da Zynga pela Take-Two. No T3, a Sega concluiu sua aquisição de US$ 776 milhões da Rovio, e a Light & Wonder firmou um acordo para adquirir os 17% restantes das ações públicas da SciPlay.

A colossal aquisição de US$ 69 bilhões da Activision Blizzard pela Microsoft está prestes a ser finalizada, quase dois anos em gestação. Para abordar preocupações sobre potencial anticompetitivo no cloud gaming, a Microsoft concordou em ceder os direitos de streaming em nuvem da ATVI para a Ubisoft pelos próximos 15 anos, uma medida bem-vinda pelos reguladores do Reino Unido, levando à aprovação da aquisição em 13 de outubro.

Relevância para Jogos Web3

Este relatório abrangente sobre as tendências da indústria de games no T3 2023 destaca a paisagem em evolução dos jogos web3. O foco no desenvolvimento de conteúdo, o financiamento substancial nos setores de tecnologia e plataformas de jogos web3, e as dinâmicas de fusões e aquisições, combinados com as mudanças estratégicas da Unity, todos desempenham papéis vitais na formação do futuro dos games. Fique ligado para mais insights à medida que a indústria de games continua sua fascinante transformação.