A indústria de games na região do Oriente Médio e Norte da África (MENA) está passando por um crescimento constante e mensurável. Em particular, a Arábia Saudita, os Emirados Árabes Unidos e o Egito — coletivamente chamados de MENA-3 — surgiram como pontos focais de desenvolvimento dentro do mercado regional. Para fornecer uma visão estruturada dessa tendência, Xsolla e Niko Partners co-publicaram um relatório intitulado "What does the monetization landscape look like for video games in MENA?" Este artigo visa ajudar desenvolvedores e publishers de games a entender os principais fatores que influenciam o crescimento, o comportamento do usuário e as estratégias de monetização nesta região em rápida expansão.

Relatório de Mercado de Games MENA-3 por Xsolla e Niko Partners

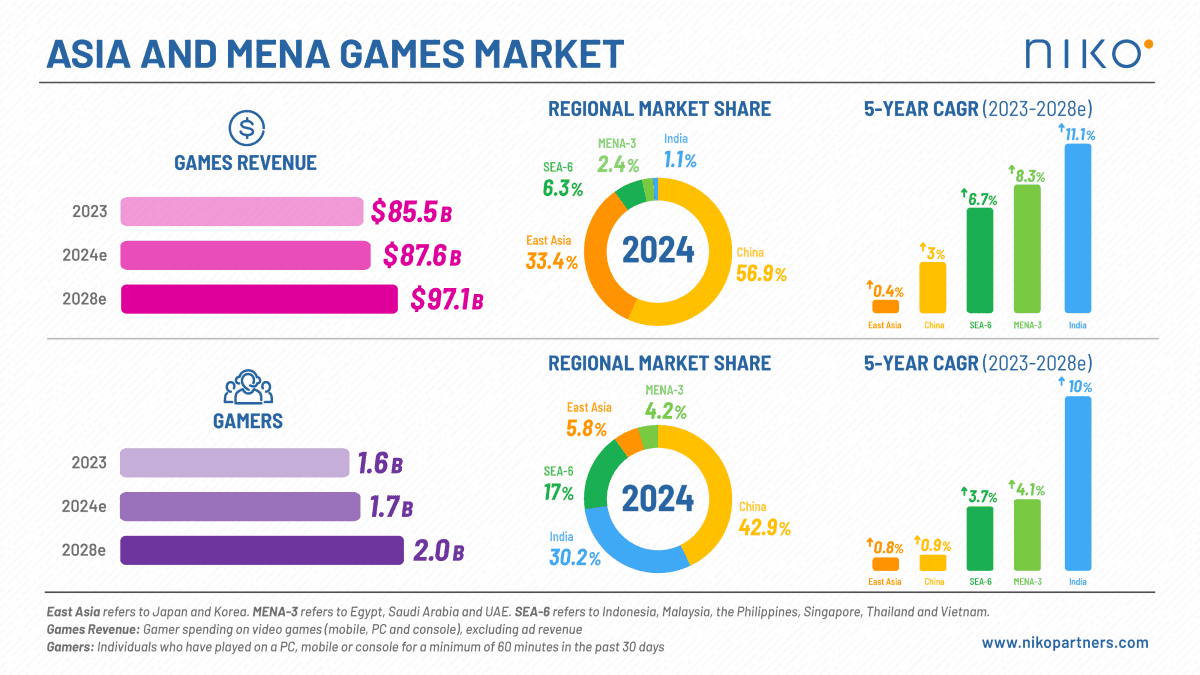

Projeções de Crescimento e Valor de Mercado

A região MENA-3 está a caminho de uma expansão contínua tanto na base de usuários quanto no valor de mercado. Até 2028, os Gastos de Jogadores Atingirão US$ 2,7 Bilhões, impulsionados por uma taxa de crescimento anual composta (CAGR) de 7,2% em cinco anos. Em 2024, o mercado está avaliado em aproximadamente US$ 2 bilhões, um aumento de 4% ano a ano. O número de jogadores na Arábia Saudita, nos Emirados Árabes Unidos e no Egito deve chegar a 82,7 milhões em 2028, um aumento em relação aos 70,3 milhões em 2024. Isso representaria pouco mais da metade da população total desses países, indicando que ainda há espaço para maior penetração no mercado.

Características Específicas por País

Os países do MENA-3 refletem atributos de mercado distintos. A Arábia Saudita, que já ultrapassou US$ 1 bilhão em receita anual de games em 2022, está posicionada como líder regional e deve gerar US$ 1,5 bilhão em receita até 2027. Os Emirados Árabes Unidos, embora menores em população, apresentam uma forte infraestrutura de pagamento e alta receita média por usuário (ARPU), atualmente estimada em US$ 84,6 anualmente. O Egito, por outro lado, oferece uma grande base populacional, mas possui métricas de pagamento relativamente fracas e baixo ARPU, de US$ 3,5. Essas diferenças destacam a importância de estratégias localizadas ao entrar ou expandir em cada mercado.

Relatório de Mercado de Games MENA-3 por Xsolla e Niko Partners

Demografia dos Jogadores e Hábitos de Jogo

A maioria da população gamer no MENA-3 tem entre 18 e 35 anos. Esse número provavelmente é uma subestimativa, pois o estudo não considera jogadores com menos de 18 anos. A penetração da internet é quase universal na Arábia Saudita e nos Emirados Árabes Unidos e excede 70% no Egito. O game é principalmente baseado em mobile, com 94% dos jogadores da região jogando em dispositivos móveis. O PC gaming representa 49% e o console gaming 34%, números relativamente altos em comparação com outros mercados emergentes, como a Índia.

A distribuição de gênero entre os gamers está mudando, com a participação feminina aumentando de 32% em 2022 para 38% em 2025. Os jogadores nos países do MENA-3 passam em média 10,2 horas por semana jogando, e no Egito, mais de 30% dos jogadores excedem 13,25 horas semanais. Uma parte significativa dos usuários, cerca de 61%, joga em várias plataformas, com muitos trocando de dispositivo regularmente. Esses números apontam para uma base de jogadores altamente engajada e cada vez mais diversa.

Relatório de Mercado de Games MENA-3 por Xsolla e Niko Partners

Níveis de Renda e Comportamento de Gastos

Os níveis de renda variam significativamente em toda a região, influenciando o comportamento de compra in-game. A renda média mensal de um gamer no MENA-3 é de US$ 2.166, mas ao excluir o Egito, a média sobe para US$ 3.137. No Egito, apenas 4% dos gamers ganham mais de US$ 900 por mês, em comparação com 86% na Arábia Saudita e 96% nos Emirados Árabes Unidos. Esses números explicam por que games premium e modelos de assinatura tendem a ter melhor desempenho na Arábia Saudita e nos Emirados Árabes Unidos, onde a renda disponível é maior.

Em toda a região, 63,4% dos gamers gastaram dinheiro em games. O modelo free-to-play com compras in-app é a escolha preferida para 61% dos gamers mobile e 56% dos gamers de PC. No entanto, na Arábia Saudita, uma porcentagem acima da média de 26% dos gamers prefere games premium. Os hábitos de gasto também são influenciados pela sensibilidade aos preços, com 43,9% dos jogadores pesquisados indicando que preços mais baixos os encorajariam a gastar mais.

Relatório de Mercado de Games MENA-3 por Xsolla e Niko Partners

Preferências e Infraestrutura de Pagamento

A infraestrutura financeira na região MENA-3 apresenta desafios para a monetização de games. O acesso bancário tradicional é limitado, com 67% da população sem serviços bancários ou usando-os com pouca frequência. A penetração de cartões de crédito permanece baixa, particularmente no Egito, onde é de 2,8%. Na Arábia Saudita e nos Emirados Árabes Unidos, as taxas são de 25,4% e 26,8%, respectivamente. Métodos de pagamento alternativos são mais comuns. Na Arábia Saudita, a rede de pagamento Mada é usada por 93% dos gamers, enquanto o PayPal é mais amplamente adotado do que os cartões de crédito. Apenas os Emirados Árabes Unidos mostram uma infraestrutura de pagamento que se assemelha à dos mercados ocidentais.

Muitos jogadores, especialmente no Egito, optam por fazer compras diretamente por meio de sites de games, ignorando as app stores. Mais de 60% dos gamers egípcios usaram essa abordagem. Os principais motivos citados incluem processos de transação mais rápidos, disponibilidade de métodos de pagamento preferidos, recompensas adicionais e descontos. Incentivos financeiros continuam sendo um forte motivador, com 40% dos entrevistados dizendo que fariam mais compras por meio de webshops se os preços fossem mais baixos. Essa tendência ressalta a importância de soluções de pagamento flexíveis e localizadas na região.

Relatório de Mercado de Games MENA-3 por Xsolla e Niko Partners

Considerações Finais

A região MENA-3 representa uma parte crescente e cada vez mais influente do cenário global de games. Com o aumento do número de usuários, o aumento da renda média e a evolução das preferências em métodos de monetização e pagamento, ela oferece oportunidades notáveis para desenvolvedores, publishers e plataformas. No entanto, o sucesso neste mercado exige uma compreensão profunda de seu contexto econômico e demográfico único. O white paper da Xsolla e Niko Partners fornece uma base detalhada e rica em dados para empresas que buscam expandir na Arábia Saudita, nos Emirados Árabes Unidos e no Egito. Para acessar os insights completos, incluindo dados de mercado adicionais e recomendações, os leitores são incentivados a baixar o relatório completo.