O terceiro trimestre de 2024 apresentou uma mistura de crescimento e desafios para a indústria de games, de acordo com o último relatório da Konvoy. A análise do Q3 2024 destacou a dinâmica em evolução no financiamento de capital de risco, fusões e aquisições (M&A) e desempenho do mercado regional. Este relatório abrangente fornece insights sobre o estado atual dos games, com ênfase particular em tecnologias emergentes como inteligência artificial (AI) e blockchain.

Destaques do Relatório da Indústria de Jogos Konvoy Q3 2024

Relatório Konvoy Q3 2024

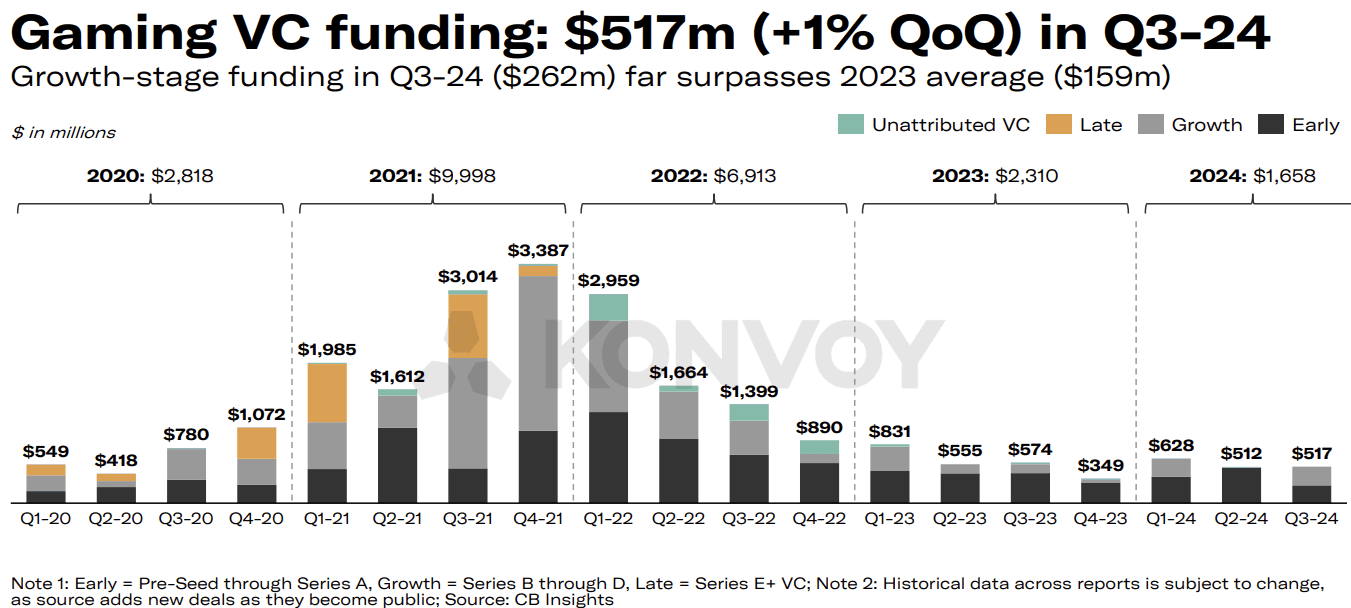

O financiamento de capital de risco (VC) para o setor de games teve um aumento modesto no Q3 2024, com um crescimento de 1% em relação ao trimestre anterior, atingindo $517 milhões em 92 negócios. Esse crescimento foi impulsionado principalmente por investimentos Pre-Seed até Série E+, com a Konvoy observando que a indústria parece estar se estabilizando em um "novo normal" de $500-600 milhões em financiamento trimestral. Embora o número de negócios tenha diminuído em 14% trimestre a trimestre (QoQ), o valor total do financiamento sugere um interesse constante dos investidores no mercado de games, apesar de uma abordagem de investimento mais seletiva.

Financiamento de Estágio de Crescimento se Recupera

O financiamento de estágio de crescimento experimentou um ressurgimento significativo no Q3 2024, com $262 milhões distribuídos em nove negócios, espelhando os níveis vistos no Q1 2024. Isso seguiu uma queda no Q2, onde não houve atividade de financiamento de estágio de crescimento. O retorno consistente a investimentos de estágio de crescimento mais altos sinaliza um apetite contínuo entre os investidores por empresas mais estabelecidas que buscam capital de expansão, contrastando com o ambiente de financiamento de estágio inicial mais cauteloso.

Financiamento de VC para Games (Konvoy Q3 2024)

O Papel da AI e Blockchain nos Investimentos em Games

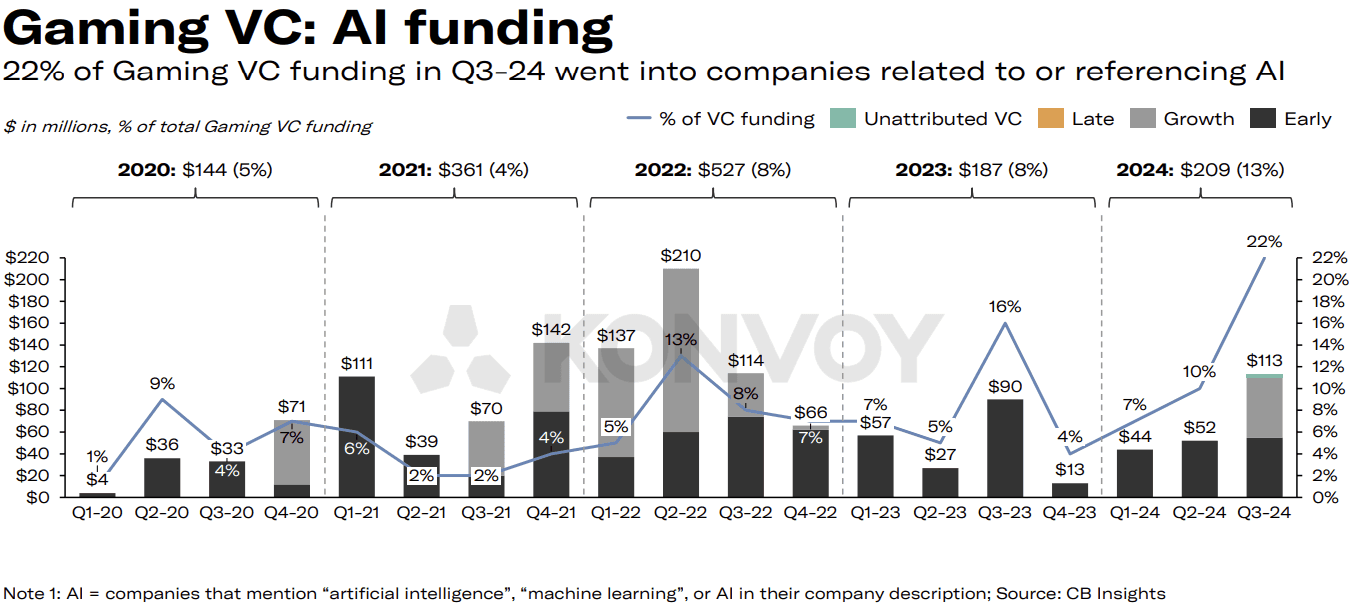

O relatório da Konvoy chama a atenção para o papel da AI nas tendências de capital de risco em games. No Q3 2024, empresas relacionadas à AI atraíram $113 milhões em financiamento de VC, representando 22% do total de investimentos de VC em games. Isso marcou a maior proporção de investimento em AI desde pelo menos o início de 2020. Receptores notáveis de financiamento focado em AI incluíram empresas como Volley, que garantiu $55 milhões, e Series Entertainment, que levantou $28 milhões.

Apesar desse pico no financiamento de AI, ele permanece abaixo dos níveis vistos durante o boom de investimento em blockchain em 2021. Para contextualizar, o Q4 2021 testemunhou $1.6 bilhão em investimentos combinados de blockchain e AI, que representaram 51% de todo o financiamento de VC em games na época. Os atuais $275 milhões direcionados a empresas associadas a AI ou blockchain no Q3 2024 sugerem um entusiasmo mais moderado dos investidores em comparação com o aumento impulsionado pelo hype visto em 2021-2022.

Financiamento de VC em AI para Games (Konvoy Q3 2024)

Fusões e Aquisições Permanecem Fortes

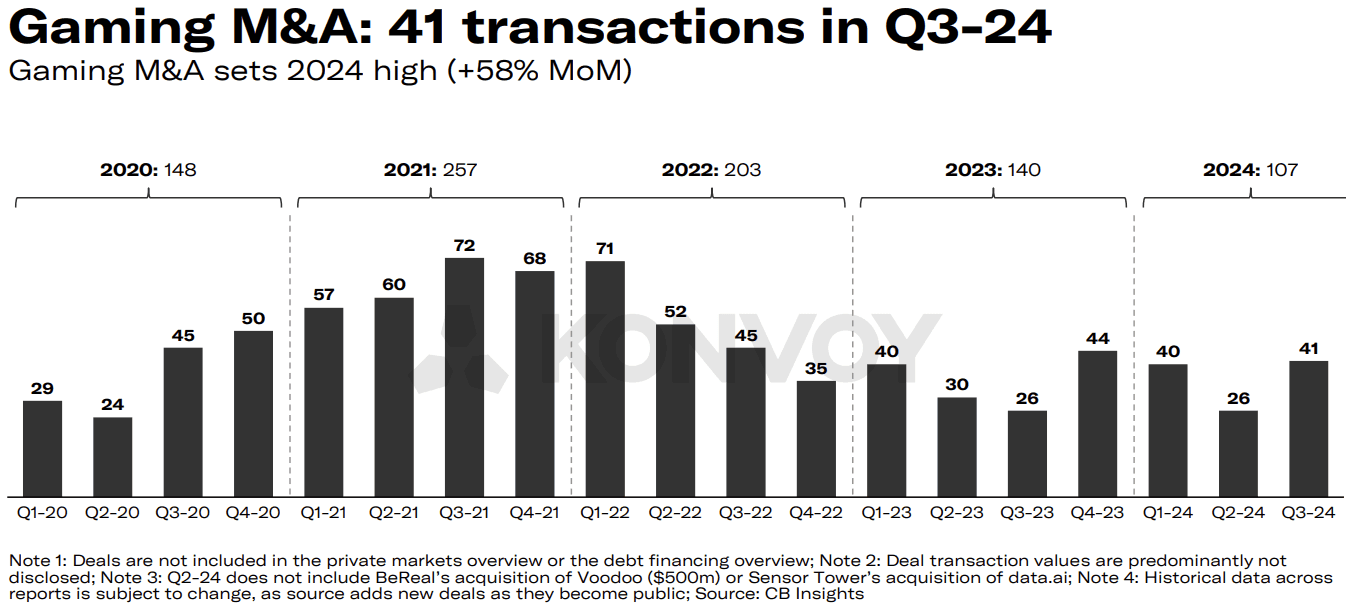

O cenário de M&A em games permaneceu ativo no Q3 2024, com 41 transações públicas ocorrendo. A Konvoy antecipa que a atividade de M&A continuará em um ritmo robusto durante o resto de 2024, potencialmente superando os níveis vistos em 2023. Esse interesse sustentado em aquisições aponta para esforços contínuos de consolidação, à medida que as empresas buscam expandir seus portfólios e capitalizar sinergias dentro da indústria de games.

Investimento em Tecnologia de Games vs. Conteúdo

O financiamento de VC para as 10 principais empresas de tecnologia e plataforma de games no Q3 2024 experimentou um ligeiro declínio de 7% QoQ, indicando estabilidade relativa. No entanto, no lado do conteúdo, houve um aumento dramático de 73% no financiamento para os 10 principais negócios, impulsionado em grande parte pela rodada substancial de $80 milhões da HYBE IM. Esse outlier influenciou significativamente o cenário de financiamento para estúdios de desenvolvimento de games, sinalizando interesse contínuo na criação de conteúdo, apesar das flutuações mais amplas do mercado.

M e A em Games (Konvoy Q3 2024)

Diferenças Regionais na Atividade de VC em Games

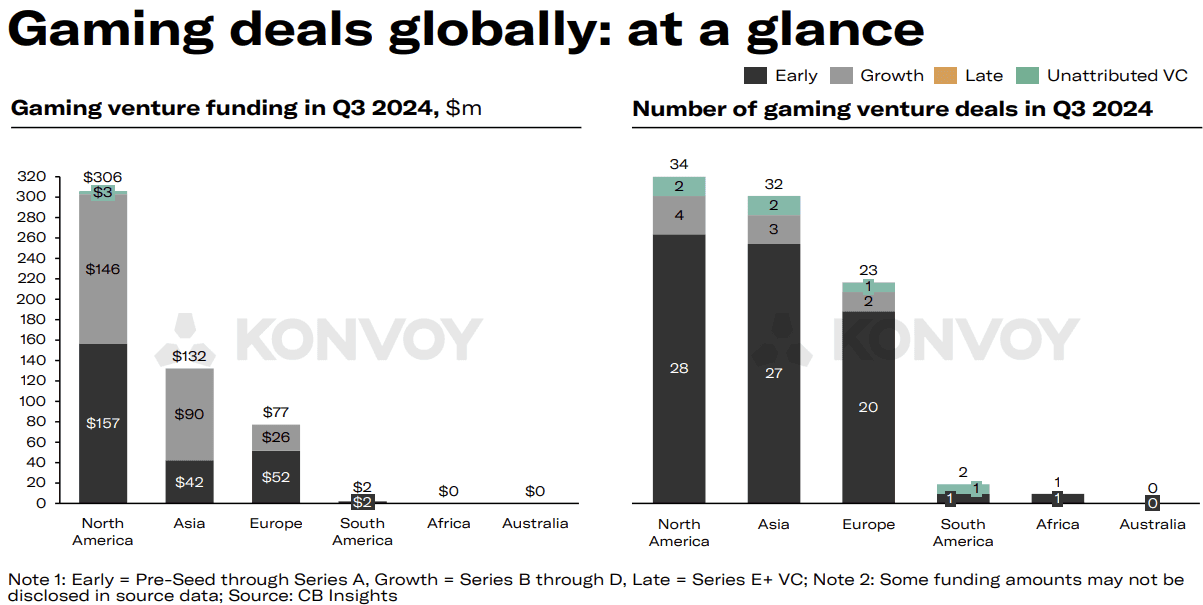

A análise regional revelou contrastes marcantes na atividade de VC em games, com a América do Norte e a Ásia executando um número comparável de negócios, mas diferindo significativamente nos valores de financiamento. Empresas norte-americanas atraíram $306 milhões em investimentos, mais que o dobro dos $132 milhões da Ásia. Essa disparidade reflete a forte presença da região de empresas bem capitalizadas e um ecossistema de investimento mais maduro, que continua a atrair financiamento substancial.

Perspectivas do Mercado de Games para 2024

O mercado de games está projetado para atingir $188 bilhões em 2024, refletindo um crescimento ano a ano de 2,1%. Dados do mercado público indicam um desempenho positivo para os principais ETFs de games, que registraram ganhos de até 36,1% desde o início de 2024, superando significativamente o crescimento de 21,4% do S&P 500 no mesmo período. Além disso, as empresas públicas de games detêm consideráveis reservas de caixa, totalizando $33,4 bilhões, com as principais empresas de tecnologia tendo $214 bilhões, sugerindo um posicionamento financeiro sólido dentro da indústria.

Negócios de Games Globalmente (Konvoy Q3 2024)

Temas e Eventos Chave da Indústria

Vários temas e desenvolvimentos moldaram o cenário da indústria de games no Q3 2024. Isso inclui a batalha legal da Epic Games contra a Apple e o Google na UE, o lançamento do recurso "Activities" do Discord e parcerias chave de AI, como a colaboração do Google com a Character.ai e da Canva com a Leonardo.ai. Além disso, a aprovação da legislação de segurança infantil online pelo Senado dos EUA e o processo da FTC contra o TikTok por violar a Lei de Proteção à Privacidade Online Infantil (COPPA) foram desenvolvimentos significativos.

A remoção completa da Runtime Fee da Unity também tem sido um grande ponto de interesse para os desenvolvedores, sinalizando uma resposta de toda a indústria ao feedback. A parceria do Savvy Games Group com a Xsolla é outro movimento estratégico a ser observado, potencialmente remodelando a distribuição e monetização em games. Por fim, o acordo de privatização de $2,8 bilhões da Keywords Studios estava em alta no Q3.

Olhando para o Futuro

O relatório de games do Q3 2024 da Konvoy fornece insights valiosos sobre a direção do mercado, à medida que ele navega por incertezas econômicas e evolução tecnológica. Com o financiamento de estágio de crescimento se recuperando e os investimentos em AI atingindo o pico, a indústria de games continua a se ajustar a novas normas, mantendo um ambiente dinâmico de M&A. À medida que as tendências do mercado se desenrolam, a atenção estará no equilíbrio entre o investimento em tecnologia e conteúdo, bem como nas disparidades de financiamento regionais. Leia o relatório completo aqui.