Konvoy lançou seu relatório sobre investimentos em games para o primeiro trimestre de 2025, oferecendo uma visão detalhada da atividade do mercado em diferentes segmentos da indústria. O relatório abrange acordos envolvendo plataformas de tecnologia de jogos, produtores de conteúdo de jogos e empresas que, embora não sejam tradicionalmente vistas como empresas de jogos, contribuem para o ecossistema mais amplo. A inclusão de empresas como a Underdog Fantasy Sports, uma plataforma de esportes de fantasia, demonstra a definição em expansão de negócios relacionados a jogos dentro da análise de investimentos.

Crescimento Global dos Games

A indústria global de games continua a crescer, embora em um ritmo mais lento do que nos anos anteriores. Em 2025, o mercado deve atingir US$ 186,1 bilhões. O número de gamers em todo o mundo foi registrado em 3,422 bilhões em 2024, com a região da Ásia-Pacífico representando a maior parte, com 53%. Os Estados Unidos e a China, que juntos compreendem 27% do público global de games, continuam responsáveis por mais da metade da receita da indústria. Esses números refletem a consolidação contínua da receita em regiões com infraestrutura e bases de consumidores estabelecidas.

Konvoy Destaca os Principais Investimentos em Games no 1º Trimestre de 2025

Clima de Investimento e Tendências de Financiamento

Em termos de atividade de investimento, o mercado mostrou sinais modestos de recuperação. Os investimentos privados totalizaram US$ 700 milhões no 1º trimestre de 2025, marcando um aumento de 23% em relação ao trimestre anterior. Dentro desse valor, 77 acordos de venture capital (VC) totalizaram US$ 373 milhões, representando um aumento de 35% no valor dos acordos, embora o número de acordos tenha diminuído em 6%. Isso continua uma tendência de queda mais ampla no volume de acordos observada desde o início de 2024. O total do 1º trimestre de 2025 é a menor contagem de acordos desde o início de 2021, sugerindo que, embora os níveis de financiamento estejam começando a se recuperar, a seletividade dos investidores permanece alta.

Os investimentos em estágio de crescimento, especificamente aqueles categorizados como Série B a D, experimentaram um aumento significativo de 125%. No entanto, o financiamento em estágio inicial continua a dominar a atividade geral, indicando interesse contínuo em apoiar novos empreendimentos, enquanto compromissos maiores permanecem limitados a um grupo menor de empresas mais maduras.

Acordos de VC em Games Totalizam US$ 373 Milhões no 1º Trimestre de 2025

Atividade do Mercado Público e Reservas das Empresas

As empresas de games de capital aberto apresentaram um desempenho relativamente forte durante o primeiro trimestre do ano. Os fundos negociados em bolsa (ETFs) de games, como ESPO e HERO, registraram crescimento de 4,8% e 6,2%, respectivamente, contrastando com um declínio de 5,4% no S&P 500 durante o mesmo período. Além disso, as empresas de games de capital aberto detêm coletivamente cerca de US$ 36 bilhões em dinheiro ou equivalentes de caixa. Ao incluir empresas de tecnologia mais amplas com interesses em games, esse número é consideravelmente maior.

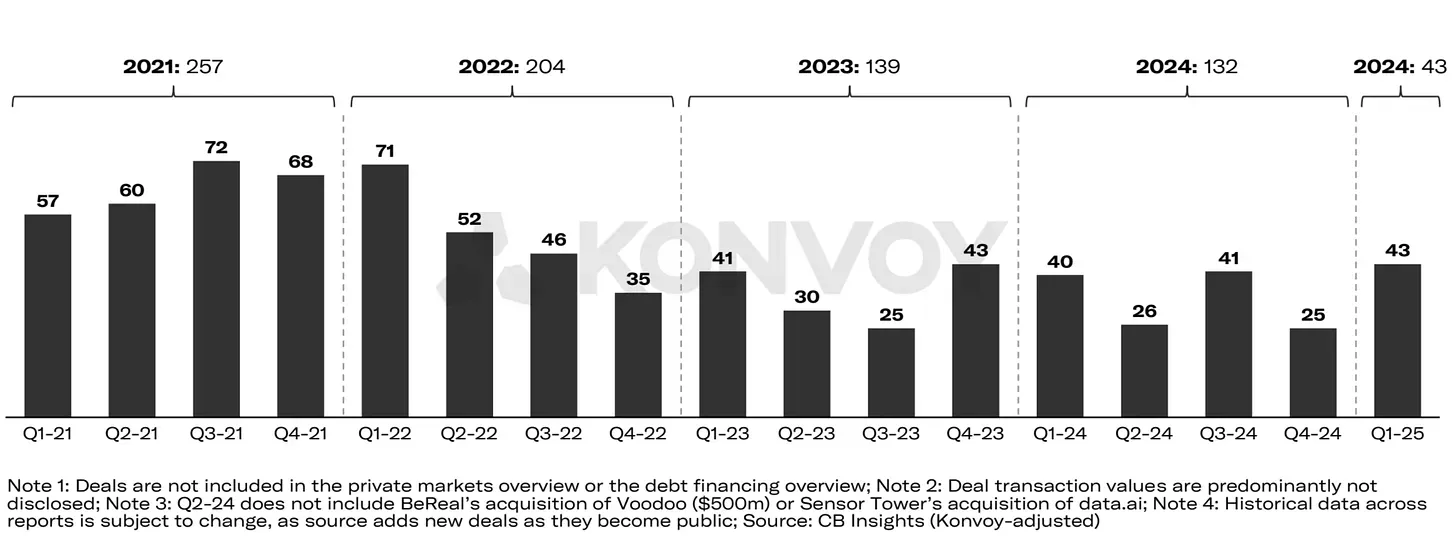

As empresas sediadas na Ásia continuam a liderar em reservas de caixa, refletindo a força dos setores de games e tecnologia da região. O 1º trimestre de 2025 também registrou um total de 43 transações envolvendo empresas de capital aberto, o maior número trimestral desde 2022. Embora a maioria dos valores dos acordos não tenha sido divulgada, o volume de atividade aponta para um renovado interesse em parcerias estratégicas, fusões ou aquisições no espaço de games.

1º Trimestre de 2025 Registra 43 Transações Envolvendo Empresas de Capital Aberto

Grandes Acordos em Tecnologia e Conteúdo de Games

Os maiores acordos focados em tecnologia e plataforma durante o trimestre incluíram a rodada de financiamento Série C de US$ 70 milhões da Underdog, a Série A de US$ 20 milhões da Halliday e a Série A de US$ 16 milhões da SlingShot DAO. Essas empresas, embora conectadas ao ecossistema de games, também operam em mercados adjacentes. A Underdog é conhecida principalmente por esportes de fantasia, a Halliday apoia o desenvolvimento de aplicativos baseados em blockchain e a SlingShot DAO fornece um launcher alimentado por IA para Roblox, integrando recursos web3. A inclusão delas nos dados de investimento em games destaca as fronteiras em evolução do que constitui uma empresa de games.

No lado do conteúdo, transações notáveis incluíram a Série A de US$ 30 milhões da Grand Games, o investimento de US$ 23 milhões da Good Job Games e a Série A de US$ 12,4 milhões da Pixion Games. A Pixion Games, sediada no Reino Unido, atraiu atenção não apenas por sua rodada de financiamento, mas também por sua decisão estratégica de migrar seu RPG de ação móvel, Fableborne, do blockchain Avalanche para o Ronin. O blockchain Ronin, desenvolvido pela Sky Mavis, é amplamente conhecido por suportar jogos baseados em blockchain e mantém uma base de usuários ativa no Sudeste Asiático e na América Latina.

Investimentos em Conteúdo de Games no 1º Trimestre de 2025

Distribuição Regional de Investimentos

Em termos regionais, a América do Norte liderou em volume total de investimentos durante o 1º trimestre de 2025, com US$ 198 milhões aplicados em vários acordos. A Ásia, por outro lado, registrou o maior número de transações, com 33 acordos. Os Estados Unidos continuam a superar significativamente a China em volume de investimento de risco, excedendo-a por um fator de 7,6 desde 2021. Uma lacuna semelhante é evidente no número de acordos, ressaltando as diferenças na estrutura de mercado e na divulgação de acordos públicos entre os dois países.

Apesar de alguns sinais de recuperação em mercados-chave, a atividade de investimento diminuiu em outras partes do mundo. Não houve acordos divulgados publicamente na África, Austrália ou América do Sul nos últimos trimestres. Também é importante notar que a análise da Konvoy inclui apenas transações anunciadas publicamente, o que pode não capturar totalmente a atividade em regiões onde os acordos geralmente não são divulgados ou são confinados aos mercados domésticos.

Distribuição Regional dos Acordos de VC em Games

Perspectivas Futuras e Considerações Finais

O relatório do 1º trimestre de 2025 da Konvoy oferece um panorama de uma indústria em transição. Embora os níveis de financiamento estejam mostrando uma recuperação incremental e acordos selecionados continuem a atrair atenção, o volume geral de investimentos e a atividade de acordos permanecem abaixo dos máximos históricos. À medida que as empresas continuam a experimentar novas plataformas e a expandir para áreas como web3 e design mobile-first, a próxima fase do mercado provavelmente dependerá de quão rapidamente desenvolvedores e investidores se adaptam às mudanças nos comportamentos do consumidor e às oportunidades tecnológicas.

Fonte: Konvoy