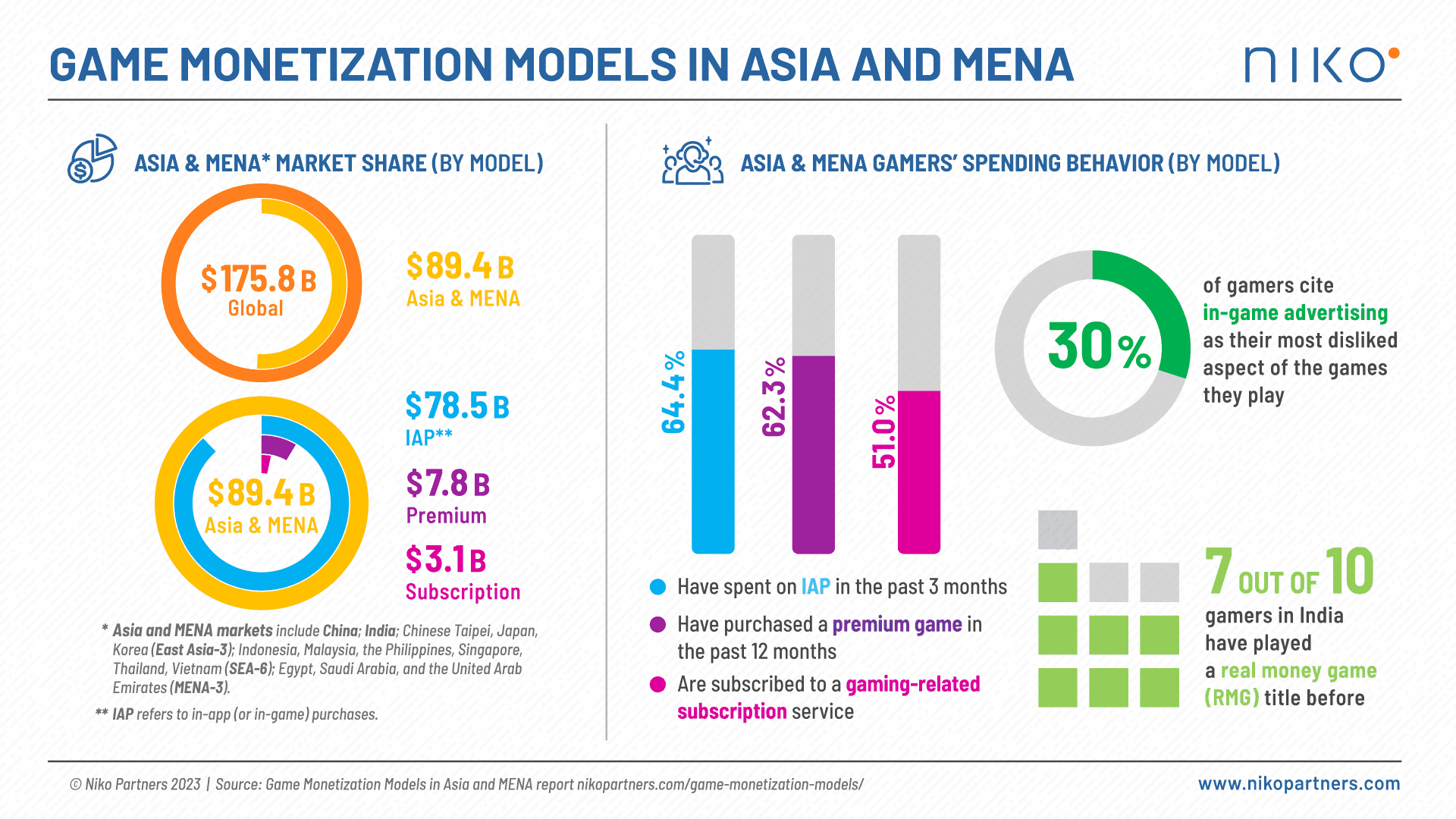

In een recent rapport van Niko Partners wordt voorspeld dat de gamingmarkten in Azië en het Midden-Oosten & Noord-Afrika (MENA) in 2023 een duizelingwekkende $89,4 miljard aan betalingen hebben bereikt. Dit aanzienlijke cijfer weerspiegelt de groeiende invloed en economische impact van de gamingindustrie in deze regio's. Het is interessant dat 62,3% van de gebruikers op overwegend Free-2-Play (F2P) mobiele markten het afgelopen jaar een game heeft gekocht. In deze diepgaande analyse bespreken we de belangrijkste bevindingen en voegen we inzichten toe voor web3 gaming.

Opmerking: Het bedrijf beschouwt de markten van China, India, Chinees Taipei, Japan, Zuid-Korea, Indonesië, Maleisië, de Filipijnen, Singapore, Thailand en Vietnam (Azië); Egypte, Saoedi-Arabië en de VAE (MENA-3).

Het rapport "Video Game Monetization Models in Asia & MENA", samengesteld door Niko Partners, belicht vijf belangrijke monetisatiestrategieën: Premium Games, Abonnementen, In-Game Aankopen, In-Game Advertising en Real Money Gaming. De uitgebreide aanpak van het rapport omvat primaire en secundaire gegevensverzameling, inclusief eigen gamer-enquêtes, interviews met de industrie, financiële rapporten van bedrijven, officiële statistieken en macro-economische gegevens.

Belangrijkste bevindingen:

1. In-Game Aankopen: In-game aankopen (IAP) blijken het dominante monetisatiemodel te zijn, goed voor een aanzienlijke 87,8% (ongeveer $78,5 miljard) van de spelersuitgaven in Azië & MENA. Dit onderstreept het belang van microtransacties en virtuele goederen voor het genereren van inkomsten voor game-ontwikkelaars.

2. Prijsbarrière voor niet-uitgevers: Het rapport identificeert de prijsfactor als de belangrijkste barrière voor niet-uitgevende gamers in de regio, waarbij 39,3% van de niet-uitgevende mobiele gamers en 44,3% van de niet-uitgevende pc-gamers dit als de belangrijkste afschrikking noemen.

3. Premium Game Aankopen: Een opmerkelijke 62,3% van de gamers in Azië & MENA heeft in de afgelopen 12 maanden een premium game gekocht op verschillende platforms, wat de aanhoudende vraag naar hoogwaardige game-ervaringen benadrukt. De verkoop van games die via het Premium-model werden gedistribueerd, leverde in 2023 $7,8 miljard op.

4. Abonnementsdiensten: Volgens de enquête van 2023 heeft 30% van de betalende gamers in de regio gekozen voor maandelijkse abonnementsdiensten om toegang te krijgen tot videogames. Dit percentage stijgt tot 51% wanneer alle soorten gamingabonnementen, inclusief diensten met toegevoegde waarde zoals Twitch Prime, in overweging worden genomen. Abonnementen droegen nog eens $3,1 miljard bij. Niko Partners houdt geen rekening met advertenties in de totale omzet.

5. In-Game Advertising: In-game advertising (IGA) ontvangt gemengde reacties, waarbij 30% van de mobiele gamers in Azië & MENA het noemt als hun meest gehate aspect van de games die ze spelen. Dit benadrukt de delicate balans die nodig is bij het implementeren van advertentiestrategieën binnen games.

6. Real Money Gaming in India: Real Money Gaming (RMG) is erg populair in India, waar 7 op de 10 gamers een RMG-titel hebben gespeeld. Dit onderstreept de diverse voorkeuren binnen het gaminglandschap in verschillende landen.

Relevantie voor Web3 Gaming:

Naarmate de gamingindustrie evolueert, zijn deze bevindingen bijzonder relevant voor het opkomende veld van web3 gaming. Het begrijpen van spelersvoorkeuren, uitgavenpatronen en potentiële barrières is cruciaal voor web3 gamingbedrijven om effectieve strategieën te ontwikkelen en winstmarges te maximaliseren, terwijl de bestaande regelgeving wordt nageleefd. De inzichten uit het rapport van Niko Partners bieden een waardevolle routekaart voor het navigeren door het dynamische landschap van web3 gaming, en zorgen voor een duurzame en boeiende game-ervaring voor gebruikers in Azië en MENA.