De game-industrie in 2025 ondergaat aanzienlijke veranderingen, beïnvloed door verschuivende werkgelegenheidstrends, technologische vooruitgang en evoluerende bedrijfsstrategieën. Een groeiend aantal Developers werkt langere uren, terwijl ontslagen vaker voorkomen in verschillende functies, met name in narratief ontwerp en managementposities. Het gebruik van AI-tools in development- en bedrijfsprocessen is toegenomen, hoewel de scepsis over hun impact hoog blijft.

Tegelijkertijd blijft de ontwikkeling van PC Games toenemen, en webgebaseerd gamen heeft het hoogste niveau van interesse in bijna tien jaar bereikt. Financieringsstrategieën variëren, waarbij veel Developers afhankelijk zijn van zelffinanciering, terwijl sommigen worstelen met durfkapitaalinvesteringen. Terwijl de industrie deze veranderingen doorstaat, blijven zorgen over werkzekerheid, arbeidsomstandigheden en vakbondsinspanningen de discussies over de toekomst vormgeven.

Trends in de Game-industrie in 2025: Werkgelegenheid, AI en Platformvoorkeuren

Demografie en Werkgelegenheidstrends

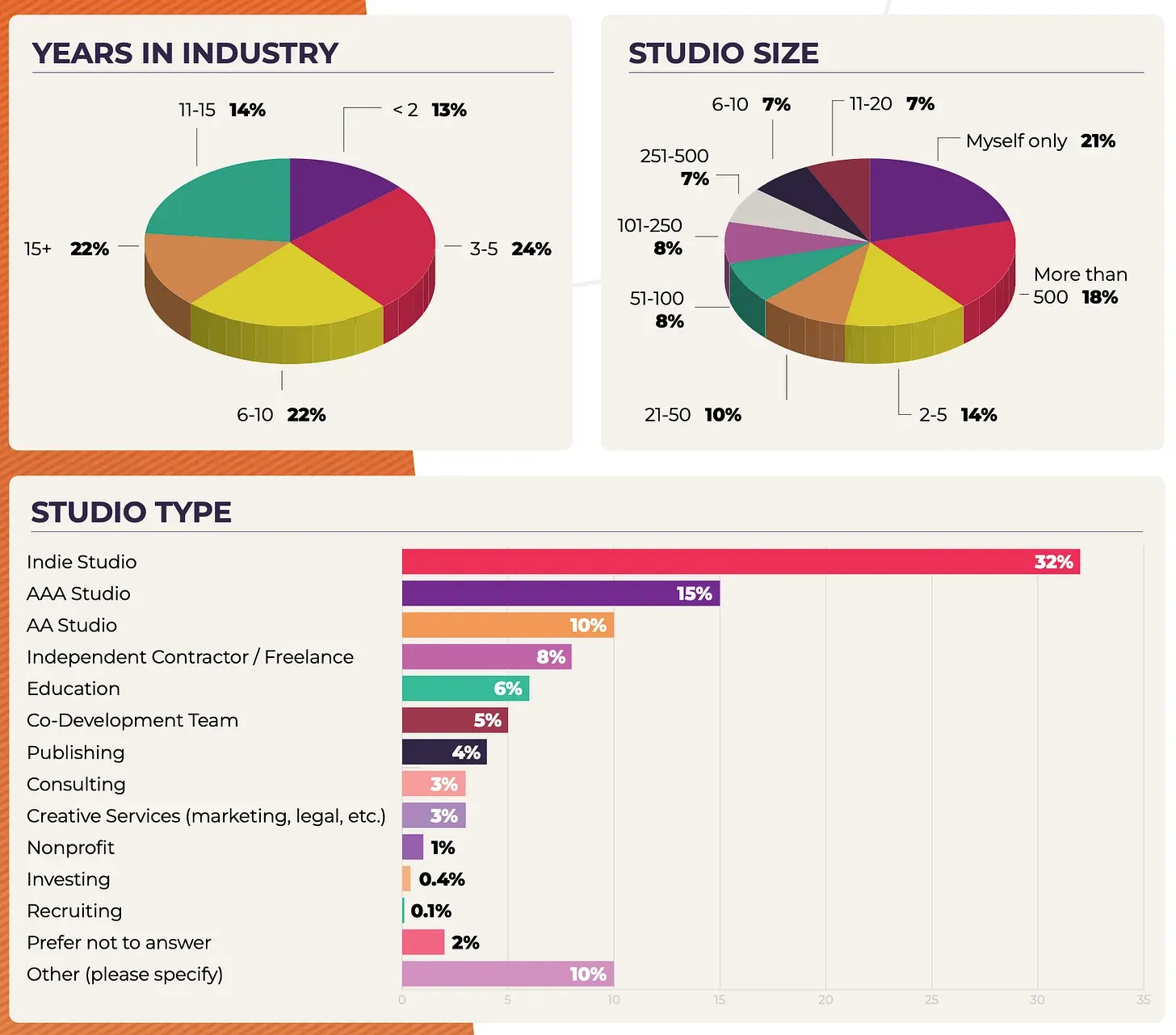

De game Development-industrie in 2025 weerspiegelt een diverse beroepsbevolking met verschillende ervaringsniveaus. De meerderheid van de Developers is tussen de 25 en 34 jaar oud, goed voor 36% van de respondenten, gevolgd door degenen van 35 tot 44 jaar, die 33% uitmaken. Wat betreft genderverdeling identificeert 66% van de respondenten zich als man, 25% als vrouw en 6% als non-binair. De industrie blijft overwegend gevestigd in Noord-Amerika en Europa, met 58% van de enquête deelnemers in de Verenigde Staten, 7% in het Verenigd Koninkrijk en 6% in Canada. De grootste etnische groepen in de beroepsbevolking zijn Wit/Kaukasisch (59%), Aziatisch (16%) en Latino/Spaans (10%).

De enquête geeft ook aan dat de meeste respondenten werken als Game Designers (35%), Programmeurs (34%) of Productie- en Teammanagers (31%). De ervaring in de industrie varieert, waarbij 60% van de Developers minder dan 10 jaar in het vak zit, wat een toename is ten opzichte van voorgaande jaren. Studio groottes verschillen ook aanzienlijk, aangezien 21% van de Developers zelfstandig werkt, terwijl 18% werkzaam is bij Studio's met meer dan 500 werknemers. Het aantal professionals dat in grote AAA Studios werkt, is afgenomen, wat duidt op een verschuiving naar kleinere teams en onafhankelijke Development.

Jaren in de Industrie, Studio Grootte en Studio Type

Ontslagen in de Industrie en Baanzekerheid

Het rapport benadrukt een toename van ontslagen ten opzichte van het voorgaande jaar. Hoewel 43% van de respondenten geen ontslagen in hun bedrijven meldde, is dit cijfer gedaald van 53% in het voorgaande jaar. Bovendien gaf 11% van de enquête deelnemers aan dat zij persoonlijk waren ontslagen, terwijl 29% opmerkte dat ontslagen hun directe collega's hadden getroffen. Nog eens 18% vermeldde dat ontslagen plaatsvonden op andere afdelingen binnen hun bedrijven, en 4% meldde dat hun bedrijven volledig waren gesloten.

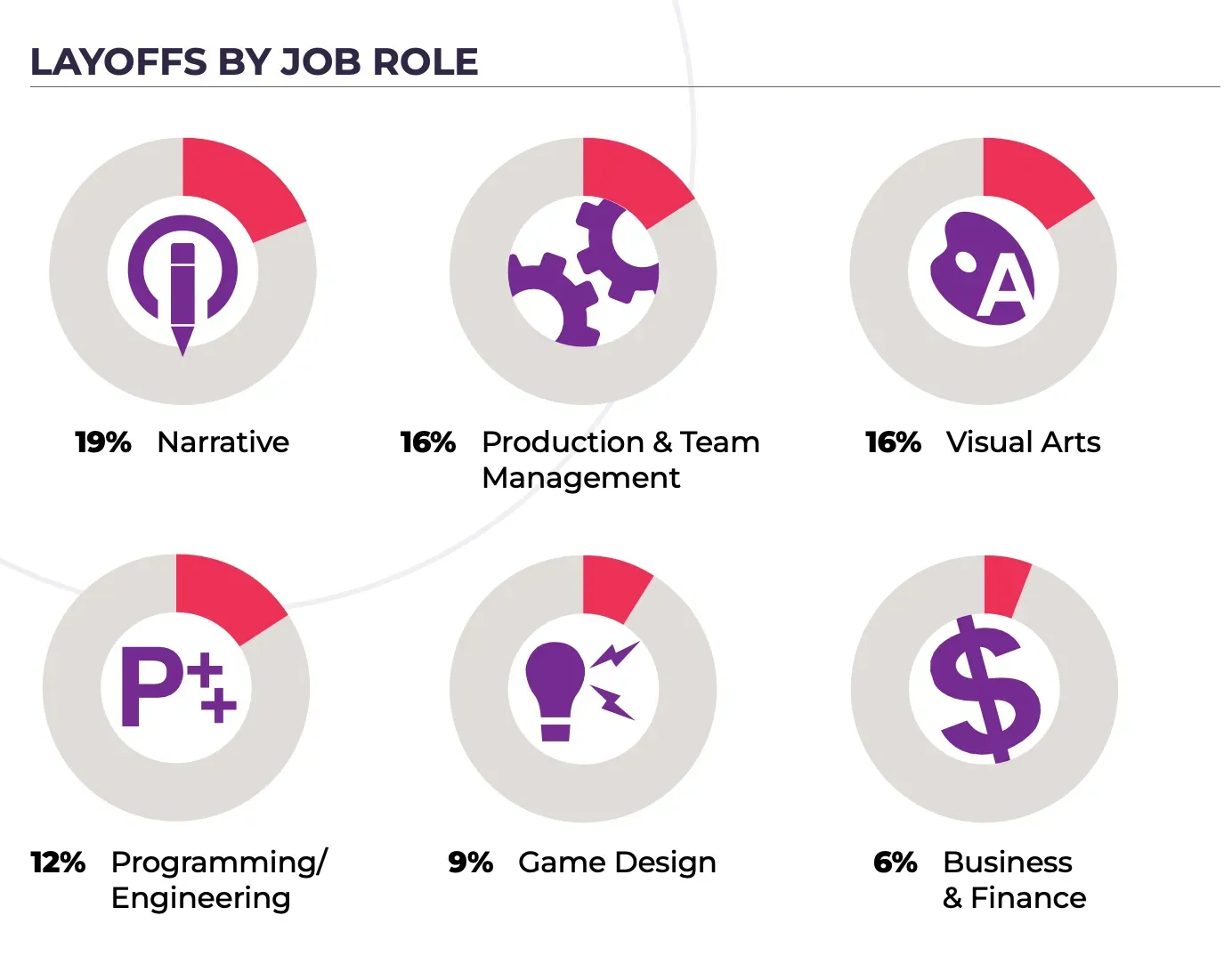

Zorgen over baanzekerheid blijven overheersen, waarbij slechts 30% van de respondenten geen angst uitte om te worden ontslagen. Een aanzienlijk aantal professionals in de industrie beantwoordde de vraag niet, waarschijnlijk omdat zij al werkloos waren geworden. Ontslagen hebben de grootste impact gehad op narratieve professionals (19%), managementposities (16%) en Artists (16%), terwijl zakelijke en financiële functies het minst zijn getroffen. De meest genoemde redenen voor ontslagen zijn bedrijfsherstructurering (22%), dalende inkomsten (18%) en verschuivingen in de markt (15%). Opmerkelijk is dat 19% van degenen die hun baan verloren, geen duidelijke verklaring kreeg voor hun ontslag.

Ontslagen per Functie

AI-adoptie en Industrie perspectieven

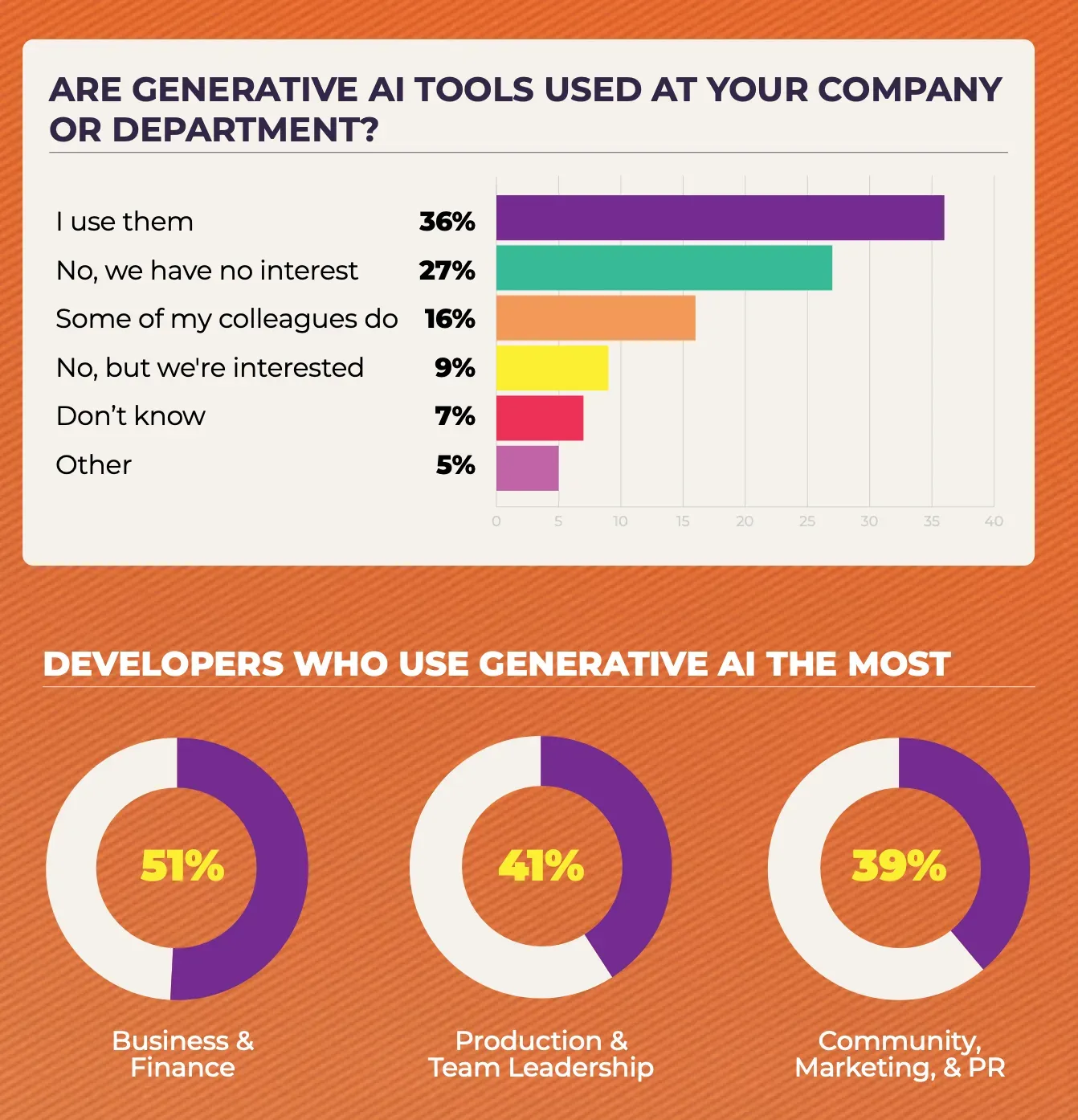

Generatieve AI-tools worden door een groeiend aantal Developers gebruikt, waarbij 52% meldt dat zij AI in hun werk integreren. Echter, 27% gaf aan geen AI te gebruiken en dit ook niet van plan te zijn. Interessant is dat oudere werknemers AI-tools vaker hebben geadopteerd dan hun jongere collega's. AI wordt voornamelijk gebruikt in bedrijfsprocessen en financiën (51%), teammanagement (41%) en marketing en communicatie (39%).

Meer bedrijven implementeren beleid met betrekking tot AI, waarbij 51% van de respondenten aangeeft dat hun werkplekken formele richtlijnen hebben voor het gebruik ervan. Dit cijfer is zelfs hoger in grote AAA Studios, waar 78% AI-gerelateerd beleid heeft. Desondanks is slechts 4% van de werknemers verplicht om AI te gebruiken als onderdeel van hun werk, hoewel dit cijfer is verdubbeld ten opzichte van het voorgaande jaar.

De algehele perceptie van AI in de industrie is in de loop van de tijd negatiever geworden. Slechts 13% van de respondenten gelooft dat AI positieve veranderingen zal teweegbrengen, een daling van 21% het voorgaande jaar. Ondertussen denkt 30% dat AI een negatieve impact zal hebben, een stijging van 18% vorig jaar. Sommige enquête deelnemers geloven dat AI zelf niet het primaire probleem is, maar dat de timing van de introductie samenvalt met bredere industrie uitdagingen, wat leidt tot verhoogde scepsis.

Developers die het meest Gen AI gebruiken

Platform- en Engine-voorkeuren

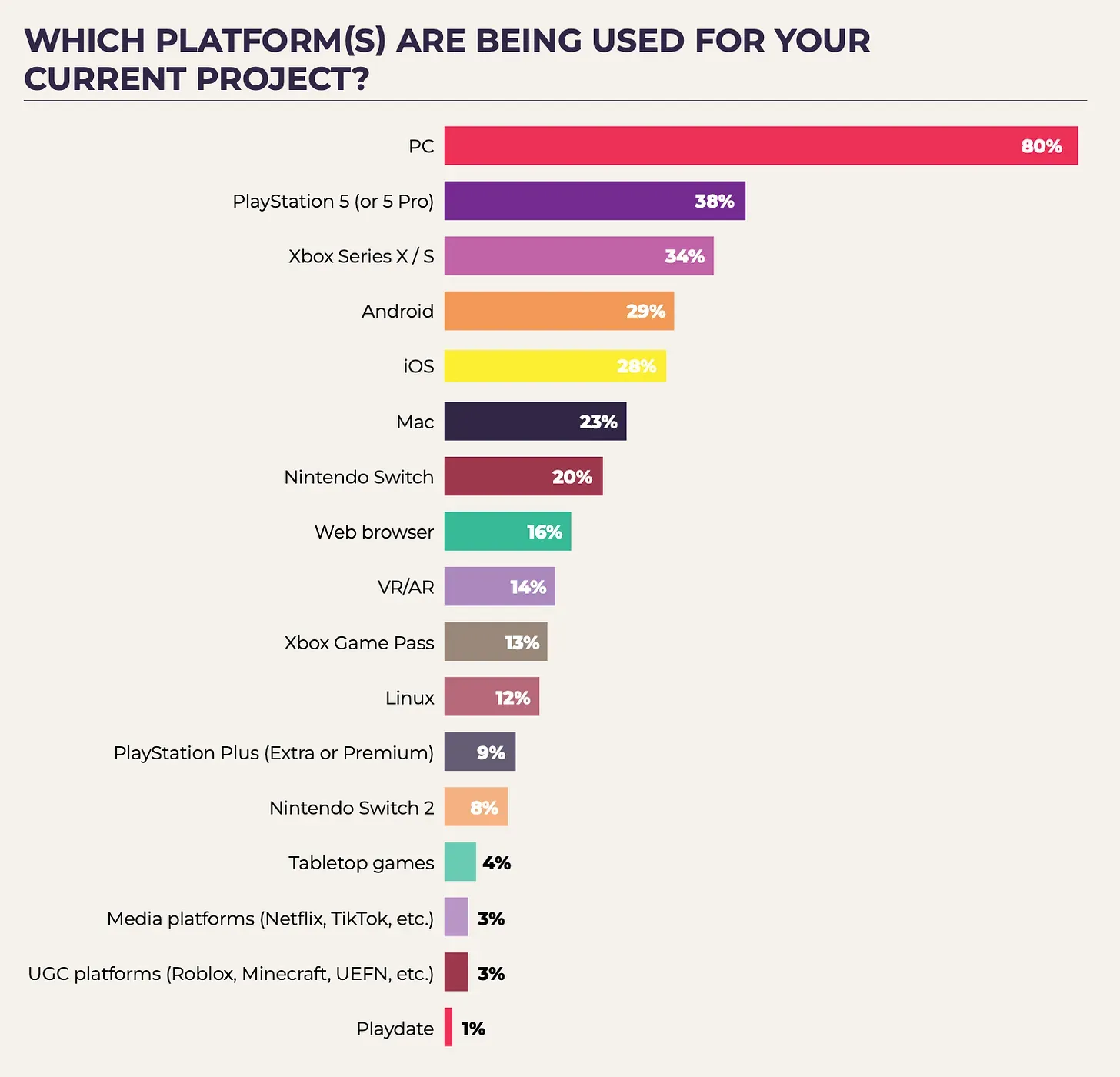

PC blijft het dominante Platform voor Game Development, met 80% van de Developers die aan PC Games werken. Dit is een stijging ten opzichte van het voorgaande jaar, toen 66% aangaf zich te richten op PC Games. Mobile Game Development is ook gegroeid, met 28-29% van de Developers die aan iOS- en Android-projecten werken, een stijging van 23-24% het jaar ervoor. Deze groei wordt grotendeels gedreven door Developers in regio's zoals Brazilië, het Midden-Oosten en Azië.

Webgebaseerde Game Development heeft aan populariteit gewonnen, met 16% van de Developers die aan webprojecten werken, vergeleken met 9% vorig jaar en 11% het jaar daarvoor. Dit vertegenwoordigt het hoogste percentage webgerichte Development sinds 2015. Ondertussen blijft Meta Quest het meest gebruikte en meest aantrekkelijke Virtual Reality (VR) en Augmented Reality (AR) apparaat onder Developers.

Wat betreft Game Engines blijven Unity en Unreal Engine het meest gebruikt, met 32% van de respondenten die met elk werken. Daarnaast gebruikt 13% van de Developers proprietary Engines. Ondanks kritiek op Unity's Runtime Fee-beleid, is het gebruik van de Engine relatief stabiel gebleven ten opzichte van het voorgaande jaar.

Meer dan 80% van de Developers Bouwt PC Games

Bedrijfsmodellen en Financieringsstrategieën

Monetarisatiestrategieën in de game-industrie variëren, waarbij 13% van de respondenten interesse toont in het ontwikkelen van Games as a Service (GAAS) en 16% al aan dergelijke projecten werkt. Echter, 42% van de Developers gaf aan niet betrokken te willen zijn bij GAAS. Onder AAA Studios werkt een hoger percentage Developers (33%) aan live-service projecten. De primaire metriek voor het evalueren van het succes van een servicegebaseerde Game is een stabiel aantal gelijktijdige gebruikers (CCU), genoemd door 62% van de respondenten, gevolgd door dagelijks actieve gebruikers (DAU) met 40% en het percentage betalende gebruikers met 32%.

Developers onderzoeken ook manieren om hun intellectuele eigendommen uit te breiden buiten Games. Momenteel is 13% van de respondenten betrokken bij het aanpassen van hun Game franchises naar films of televisieseries, terwijl 5% voorstellen heeft ontvangen om dit te doen. Nog eens 14% heeft interne discussies gehad over mogelijke aanpassingen. Onder grote AAA Developers werkt bijna een derde actief aan het naar televisie of film brengen van hun franchises.

Financieringsstrategieën variëren binnen de industrie. Zelffinanciering blijft de meest voorkomende methode, gebruikt door 56% van de Developers. Andere financieringsbronnen zijn uitgeversfinanciering (28%), subsidies (15%), durfkapitaal (15%) en co-development overeenkomsten (15%). Hoewel durfkapitaal financiering door sommigen wordt gezocht, meldde 32% van de respondenten die deze optie nastreefden negatieve ervaringen. Daarentegen hebben zelffinanciering en co-development de meest positieve feedback ontvangen.

Top Fondsenwervingsstrategieën

Arbeidsomstandigheden en Sociale Initiatieven

De arbeidsomstandigheden zijn verschoven, met een toename van het aantal werkuren voor het eerst sinds 2019. Het percentage Developers dat 40 uur of minder per week werkt, is gedaald van 64% vorig jaar naar 57% dit jaar. Bovendien werkt nu 13% meer dan 51 uur per week, een stijging van 8% eerder. De redenen voor langere werkuren variëren, waarbij 67% van de respondenten aangeeft vrijwillig extra uren te werken. Nog eens 23% beschouwt het niet als overwerk, terwijl 14% angst heeft voor mogelijke ontslagen en 12% zich onder druk gezet voelt door het management.

Sociale initiatieven blijven een focus voor de industrie, waarbij veel bedrijven zich blijven inspannen om toegankelijkheid, diversiteit, gelijkheid, inclusie (DEI) en duurzaamheid te verbeteren. Het aantal Developers dat het afgelopen jaar te maken heeft gehad met natuurrampen is gestegen tot 16%, een aanzienlijke stijging ten opzichte van voorgaande decennia.

Vakbondsinspanningen winnen ook aan momentum, met name onder narratieve professionals en Quality Assurance (QA) specialisten, die vaak te maken hebben met baanonzekerheid. Jongere Developers zijn eerder geneigd de vorming van industrie vakbonden te ondersteunen, wat de groeiende zorgen over baanstabiliteit en arbeidsomstandigheden weerspiegelt.

Vakbondsinspanningen

Laatste Gedachten

Het landschap van de game-industrie in 2025 wordt gevormd door een combinatie van veranderingen in de beroepsbevolking, economische druk en opkomende technologieën. Hoewel ontslagen en langere werkuren uitdagingen met zich meebrengen, blijven Developers zich aanpassen door verschuivingen in Platform focus, bedrijfsstrategieën en de adoptie van AI-tools. De toenemende interesse in webgebaseerde Games, mobiele Platforms en live-service modellen benadrukt de voortdurende evolutie van de industrie, terwijl discussies over vakbondsvorming en baanzekerheid bredere zorgen weerspiegelen over de duurzaamheid van carrières in Game Development.

Bron: GameDevReports