Aream & Co. heeft haar nieuwste rapport over de trends in de gamingindustrie in Q3 2025 uitgebracht, waarin record M&A-activiteit, sterke pc-prestaties, dalende mobiele downloads en uitdagingen op het gebied van private investeringen worden belicht. De wereldwijde gamingindustrie kende contrasterende trends in Q3 2025, met recordniveaus van in-app aankoop (IAP) inkomsten die samenvielen met een daling van het totale aantal game-downloads.

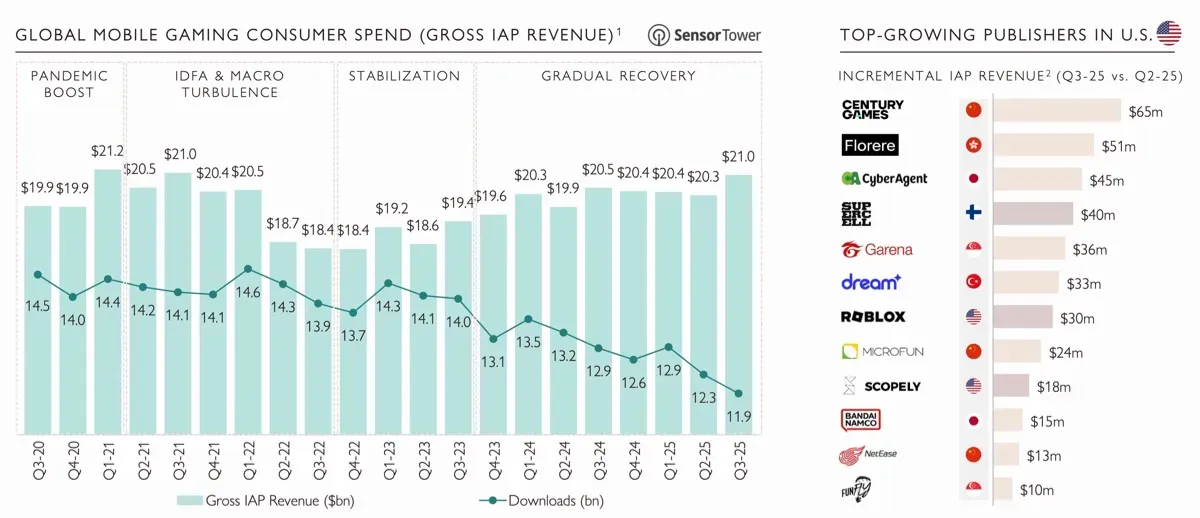

Volgens Sensor Tower bereikten de totale downloads 11,9 miljard, het laagste in de afgelopen vijf jaar, terwijl de IAP-inkomsten een vierjarig hoogtepunt bereikten. Dit suggereert dat hoewel er minder games worden geïnstalleerd, spelers die betrokken blijven meer uitgeven aan in-game content.

Grootste Gaming Deals in Q3 2025

Regelgevende veranderingen zullen naar verwachting de mobiele inkomsten in de komende maanden beïnvloeden. Vanaf 22 oktober mogen Amerikaanse ontwikkelaars externe betaalmethoden integreren op Google Play en gebruikers informeren over aankoopopties buiten het ecosysteem van de winkel, als weerspiegeling van eerdere wijzigingen die op iOS zijn geïmplementeerd. Vroege experimenten met Xsolla's Buy Button op iOS toonden een omzetstijging van maximaal 120%, en vergelijkbare resultaten worden verwacht op Android.

Aziatische ontwikkelaars leidden de omzetgroei in de VS, met Century Games, Florere en CyberAgent die opmerkelijke stijgingen lieten zien in vergelijking met Q2 2025. Uitgevers uit China, Vietnam en Cyprus domineerden de downloadcijfers, terwijl uitgevers uit Pakistan een stijging van 27% op jaarbasis realiseerden.

Wat IAP-inkomsten betreft, blijven China, de VS en Japan de sterkste markten, wat de aanhoudende dominantie van Aziatische bedrijven in zowel omzet- als publieksuitbreiding benadrukt, in tegenstelling tot stagnerende Westerse ontwikkelaars.

Biggest Gaming Deals in Q3 2025

PC- en Consolemarkt Trends

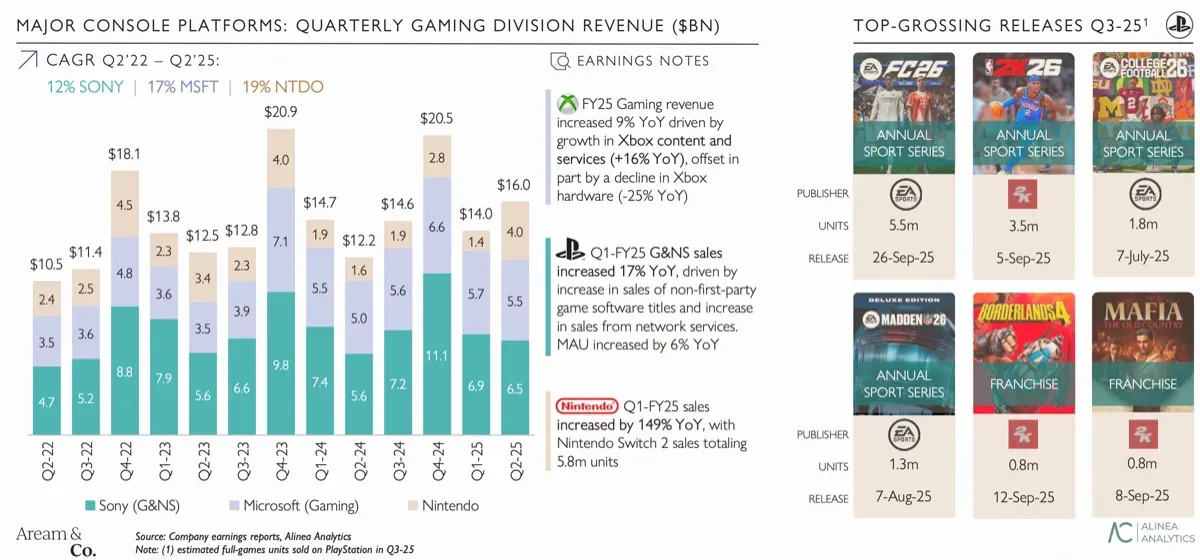

De pc-gamingmarkt toonde een gestage groei, met Steam dat zijn beste kwartaal in vijf jaar noteerde. De totale omzet voor het platform bereikte $4,8 miljard, waarvan $3,7 miljard afkomstig was van betaalde games. Belangrijke releases die bijdroegen aan deze prestatie waren Borderlands 4, Dying Light: The Beast en Hollow Knight: Silksong. Hiervan was alleen Wuchang: Fallen Feathers een nieuwe IP die niet gebonden was aan een bestaande franchise.

De consoleprestaties waren gemengd. Nintendo behaalde recordverkopen met de Switch 2, terwijl de aankopen van de Xbox Series met 25% daalden ten opzichte van het voorgaande jaar. Sony bleef stabiel en vertrouwde op franchisetitels en sportgames om de betrokkenheid te behouden. Wat platformactiviteit betreft, presteerde Roblox beter dan Steam in gelijktijdige gebruikers over zijn bibliotheek, terwijl Fortnite een verdere daling in betrokkenheid zag. Streamingplatforms zien ook verschuivingen in gebruikersgedrag, waarbij Kick opkomt als een groeiende concurrent voor Twitch.

Biggest Gaming Deals in Q3 2025

Fusies en Overnames

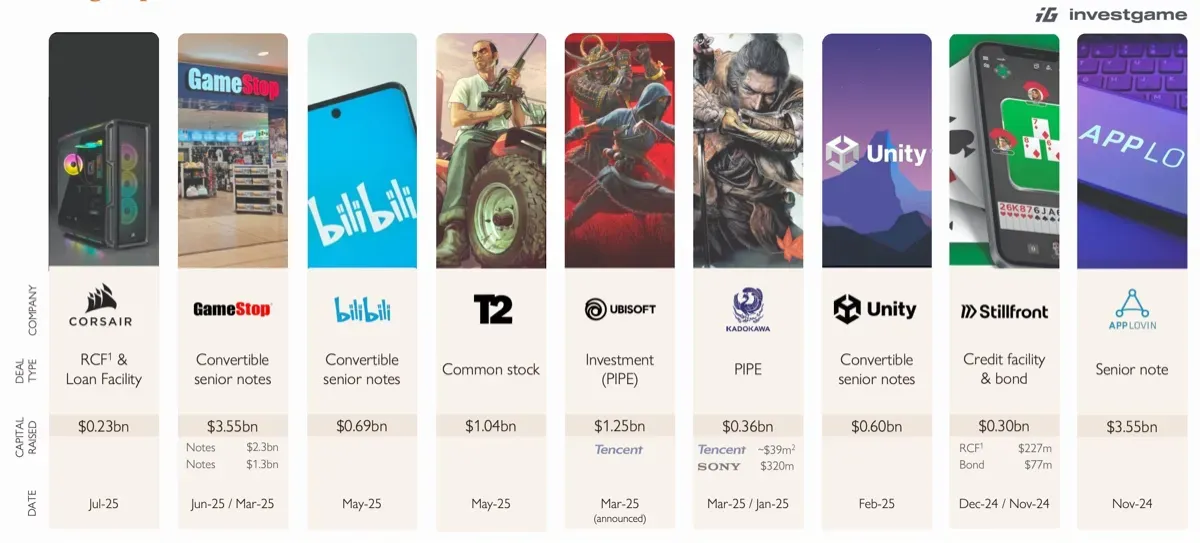

Q3 2025 was een opmerkelijk kwartaal voor fusies en overnames (M&A) in gaming. Er werden in totaal 49 M&A-deals gemeld met een totale waarde van $56,9 miljard, inclusief de aanstaande overname van Electronic Arts. Exclusief EA omvatten belangrijke deals de overname van een gamingportfolio door AppLovin voor $800 miljoen, Sony's aankoop van een belang van 2,5% in Bandai Namco voor $464 miljoen, en Prime Insights voor $250 miljoen.

De activiteit op de openbare markt vertraagde in Q3 na een sterke eerste helft, met een totaal dealvolume voor de eerste negen maanden van $10,4 miljard, hoewel het aantal deals licht daalde ten opzichte van het voorgaande jaar. In de afgelopen vijf jaar heeft M&A-activiteit zich gericht op gevestigde ontwikkelaars en uitgevers met eigen intellectueel eigendom.

Waarderingsmultiples voor grote deals zoals EA en Activision Blizzard bleven vergelijkbaar, met EV/Revenue-ratio's tussen 7,4x en 7,6x en EV/EBITDA-ratio's van 20,8x tot 21,2x. De deelname van private equity is ook gegroeid, met name van Aziatische strategische investeerders waaronder Tencent, Krafton en Nazara, die zich steeds meer richten op Westerse gamingbedrijven.

Biggest Gaming Deals in Q3 2025

Prestaties op de Openbare Markt

Gamingbedrijven genoteerd op openbare markten presteerden de afgelopen 2,5 jaar minder goed dan de Nasdaq, met een totale stijging van 118% voor de Nasdaq vergeleken met 84% voor gediversifieerde gaming holdings. Grote, gediversifieerde bedrijven zoals Nintendo, Sony, Electronic Arts, Bandai Namco en Tencent toonden een grotere veerkracht tegen marktfluctuaties.

Pc- en console-ontwikkelaars zoals Capcom, Embracer Group, Ubisoft en Square Enix zagen een indexgroei van 22% sinds januari 2023, terwijl mobiele bedrijven te maken kregen met dalende waarderingen. Westerse mobiele uitgevers daalden 38% in waarde, en Aziatische mobiele ontwikkelaars daalden 2% in dezelfde periode.

Waarderingsmultiples weerspiegelen deze trends verder. Westerse mobiele bedrijven werden verhandeld tegen 4,5x EV/NTM EBITDA, Aziatische mobiele bedrijven tegen 10,1x, en pc/console-ontwikkelaars tegen 14,2x. Gediversifieerde gaming holdings behielden de hoogste multiples van 16,2x EV/NTM EBITDA, wat een sterk beleggersvertrouwen in bedrijven met diverse portfolio's aantoont.

Biggest Gaming Deals in Q3 2025

Uitdagingen voor Private Investeringen

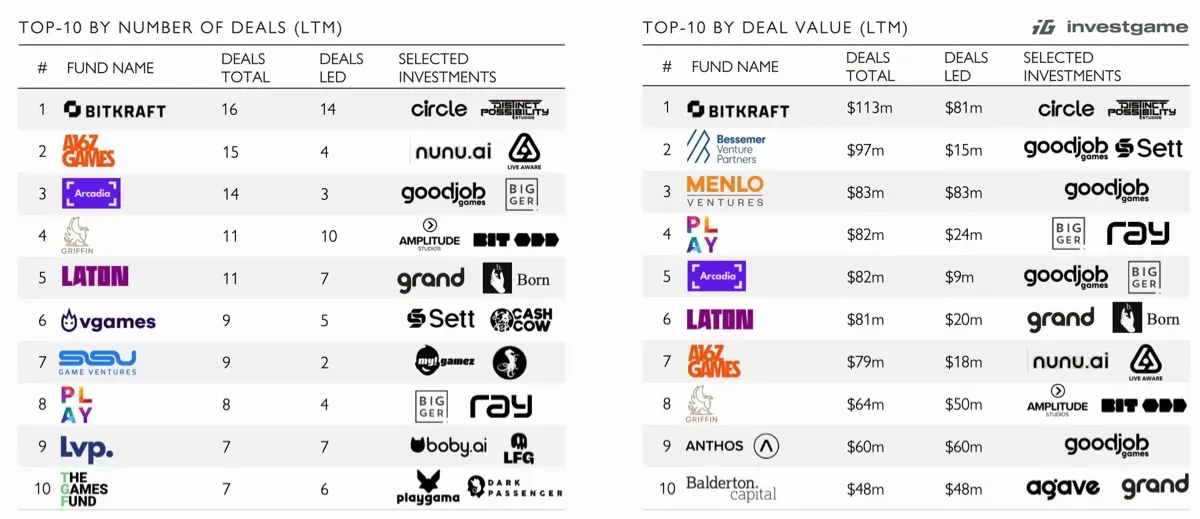

Private investeringen in de gamingindustrie bleven in Q3 2025 op historisch lage niveaus. De eerste negen maanden van het jaar werd $1,5 miljard geïnvesteerd in 265 deals, een daling van 63% ten opzichte van het voorgaande jaar. Vroege financiering, met name pre-seed en seed rondes, was goed voor $0,5 miljard in 125 deals, terwijl Series A-financiering daalde tot $0,3 miljard in 22 deals, wat een dieptepunt in vijf jaar bereikte.

Ondanks deze uitdagingen zagen bepaalde bedrijven in diensten en technologiegerelateerde gamingsectoren grotere investeringen. Viture, Decart en Appcharge haalden gezamenlijk $258 miljoen op in Series B-rondes. Toonaangevende investeerders in de afgelopen 12 maanden zijn onder andere Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners en Menlo Ventures.

Biggest Gaming Deals in Q3 2025

Toekomstperspectief

Het Q3 2025 rapport belicht een gamingindustrie op een kruispunt. Record M&A-activiteit en sterke pc-prestaties contrasteren met dalende mobiele betrokkenheid en historisch lage private investeringen. Aziatische ontwikkelaars blijven uitbreiden in zowel omzet als publieksaandeel, terwijl Westerse mobiele bedrijven onder toenemende druk staan.

Regelgevende veranderingen in mobiele betaalmethoden en opkomende platforms zoals Kick kunnen de marktdynamiek in de komende maanden beïnvloeden, wat kansen biedt voor diversificatie en omzetgroei.

Veelgestelde vragen (FAQ's)

Wat was de algemene staat van de gamingmarkt in Q3 2025? De gamingmarkt zag record in-app aankoopinkomsten ondanks dalende wereldwijde game-downloads. Pc- en consoleplatforms presteerden sterk, terwijl mobiele downloads en betrokkenheid bleven dalen.

Welke regio's leidden de omzetgroei? De omzetgroei werd voornamelijk geleid door Aziatische ontwikkelaars, met name uit China, Japan en Pakistan. Westerse ontwikkelaars ervoeren stagnatie in zowel omzet als actieve gebruikersaantallen.

Hoe presteerde de M&A-activiteit in Q3 2025? De M&A-activiteit bleef robuust, met 49 voltooide deals ter waarde van $56,9 miljard. Belangrijke transacties waren onder andere de portfolio-overname van AppLovin en Sony's belang in Bandai Namco. Aziatische strategische investeerders toonden toenemende interesse in Westerse gamingbedrijven.

Welke trends zijn zichtbaar in private investeringen? Private investeringen bereikten historisch lage niveaus, met een totaal van $1,5 miljard in 265 deals in de eerste negen maanden van 2025. Vroege financiering en Series A-financiering werden bijzonder getroffen, met aanzienlijke dalingen.

Hoe presteren openbare gamingbedrijven? Openbare gamingbedrijven lieten gemengde resultaten zien. Gediversifieerde holdings zoals Nintendo, Sony, Electronic Arts, Bandai Namco en Tencent toonden veerkracht, terwijl Westerse mobiele bedrijven scherpe dalingen ervoeren. Pc- en console-ontwikkelaars behielden over het algemeen sterkere waarderingen.

Welke aankomende veranderingen kunnen de mobiele markt beïnvloeden? Vanaf 22 oktober kunnen Amerikaanse ontwikkelaars externe betaalmethoden integreren op Google Play. Deze verandering kan de omzetkansen vergroten en het concurrentielandschap voor mobiel gamen veranderen.