In een uitgebreide analyse werpt het State of Mobile 2024 Rapport van data.ai licht op het mobiele gaminglandschap, waarbij een herstel van de markt wordt getoond na een korte vertraging in 2022. Met een focus op trends, bestedingspatronen en de opkomst van web3-gaming, biedt deze diepgaande analyse waardevolle inzichten in de staat van mobiele gaming nu we 2024 ingaan.

Staat van de mobiele markt

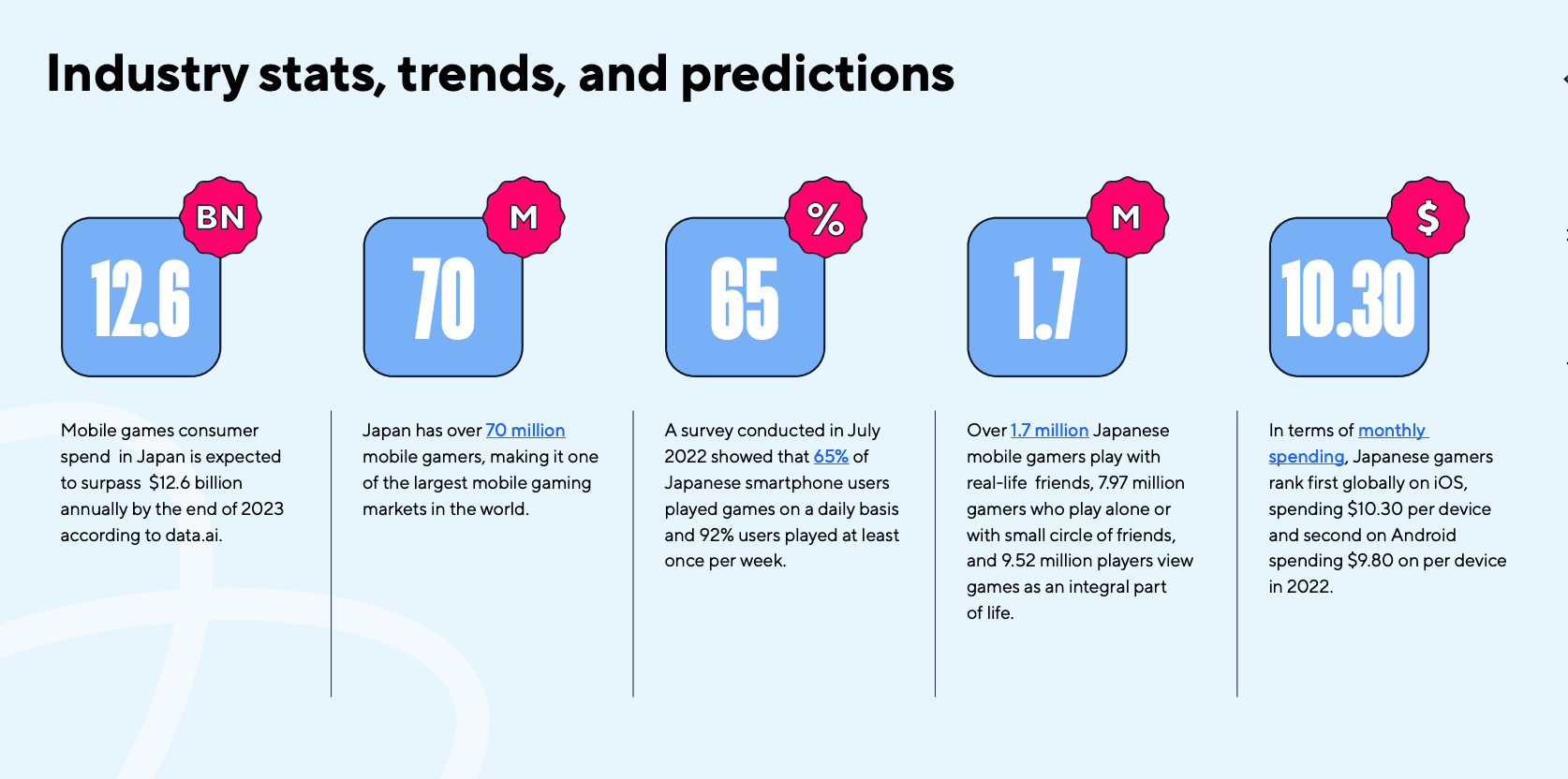

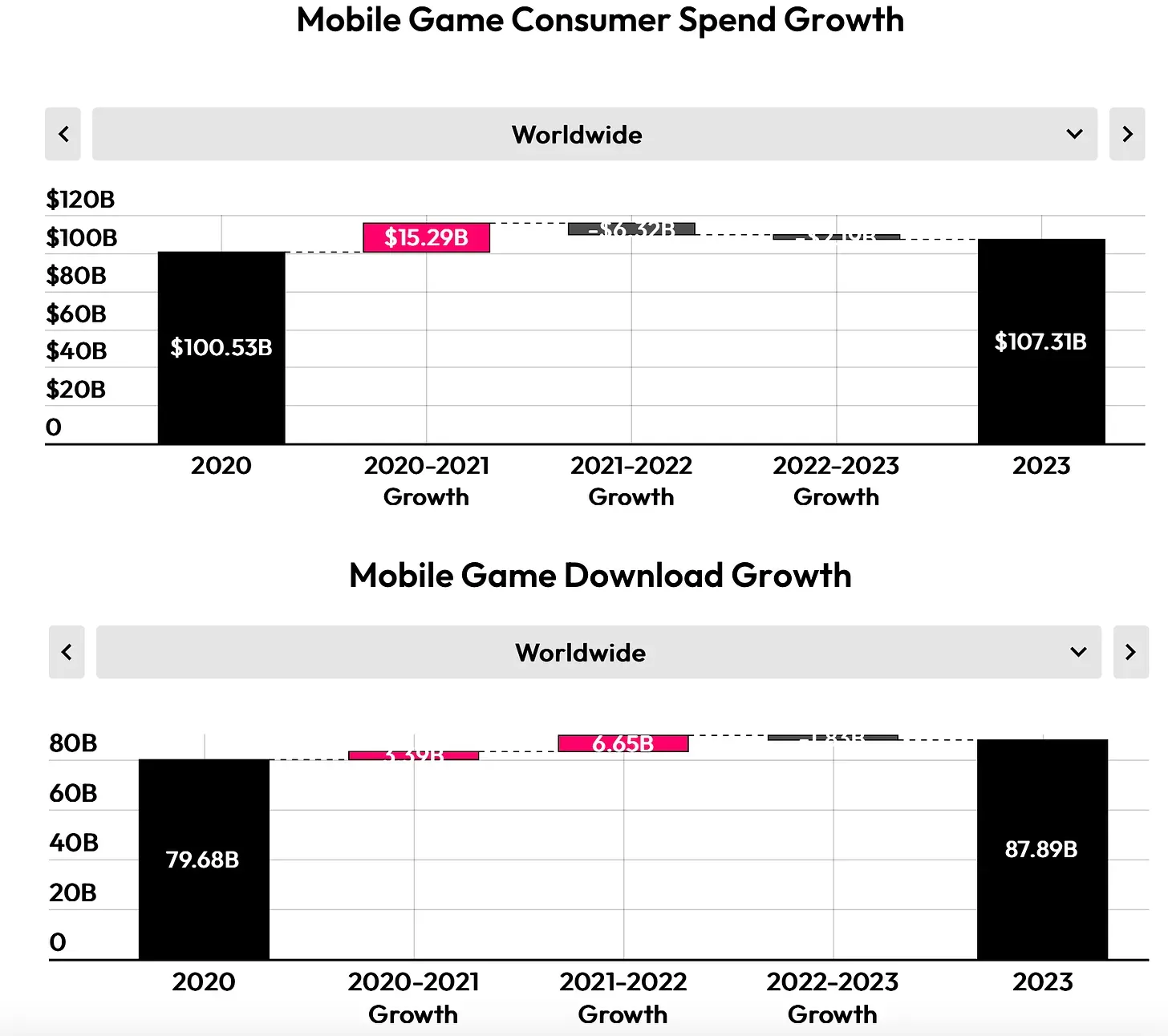

Het rapport onthult een robuuste mobiele markt in 2023, met consumentenuitgaven die een nieuw hoogtepunt bereikten van $171 miljard, een stijging van 3% j-o-j. App-downloads bereikten 257 miljard, een stijging van 1%, terwijl de uitgaven voor mobiele advertenties met 8% stegen tot $362 miljard. Gebruikers besteedden maar liefst 5,1 biljoen uur aan mobiele apps op Android alleen, wat een stijging van 6% ten opzichte van het voorgaande jaar aangeeft.

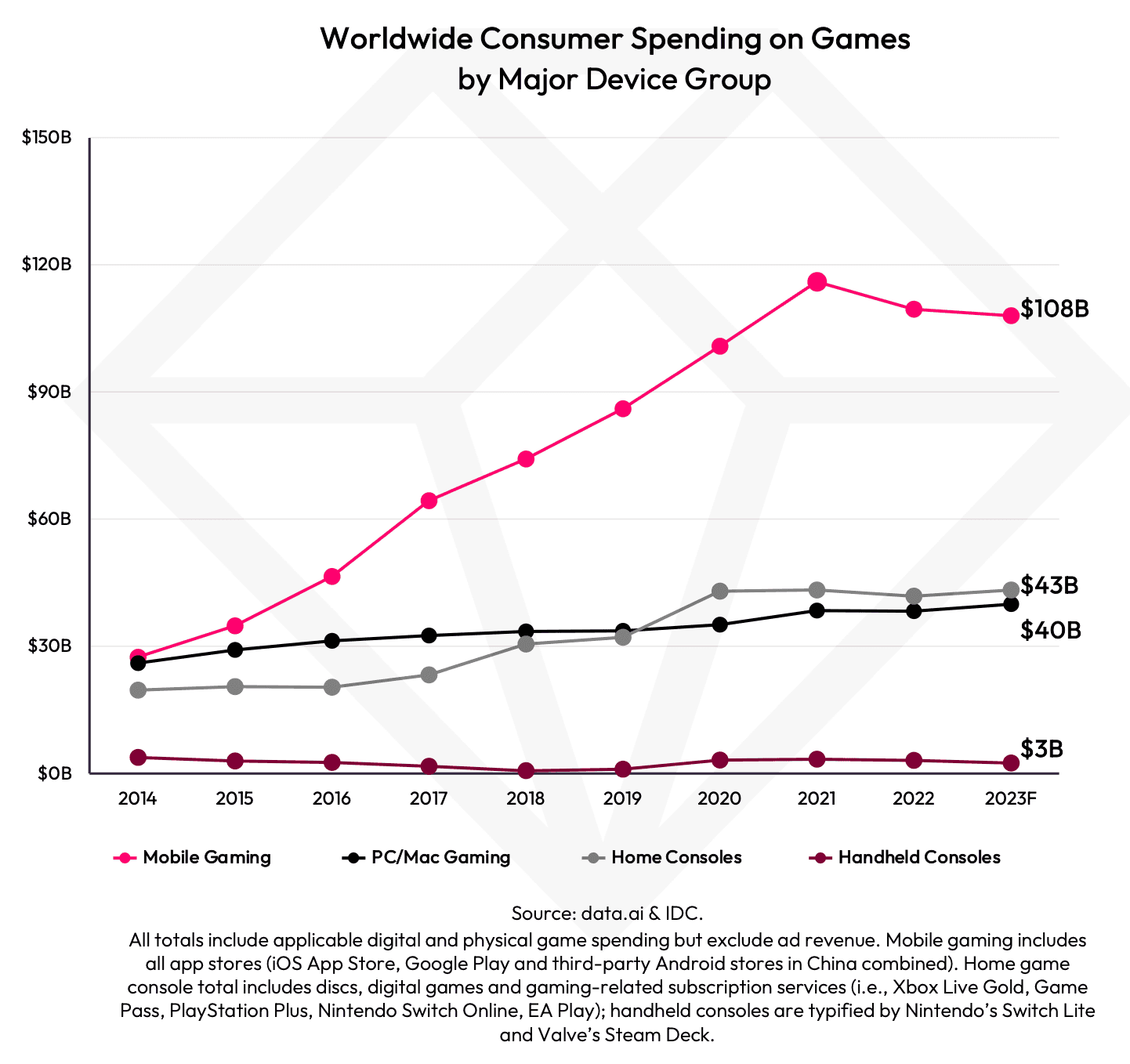

In tegenstelling tot de algehele groei van de mobiele markt, daalden de inkomsten uit mobiele games met 2%, tot $107,3 miljard in 2023. Deze daling wordt voornamelijk toegeschreven aan een inzinking op de Chinese markt met $4,62 miljard. Er werd echter positieve groei waargenomen in Zuid-Korea, Latijns-Amerika en verschillende West-Europese landen. Met name een verschuiving in inkomsten van mobiele winkels naar alternatieve betaalmethoden en de opkomst van web- en pc-gaming droegen bij aan de veranderende dynamiek.

Hoewel het gebruikelijk is om te spreken van een "crisis op de mobiele markt", is het belangrijk om een paar dingen in overweging te nemen. Ten eerste is een deel van de inkomsten verschoven van mobiele winkels naar alternatieve betaalmethoden. Ten tweede worden steeds meer games uitgebracht op het web en de pc. Ten derde is de daling die door data.ai wordt gerapporteerd voornamelijk te wijten aan de Chinese markt, die binnen de reikwijdte van het onderzoek van data.ai alleen door iOS wordt vertegenwoordigd. Dit betekent niet dat er geen uitdagingen zijn, maar voorbeelden van miHoYo, Scopely en Century Games laten zien dat er geweldige resultaten kunnen worden behaald.

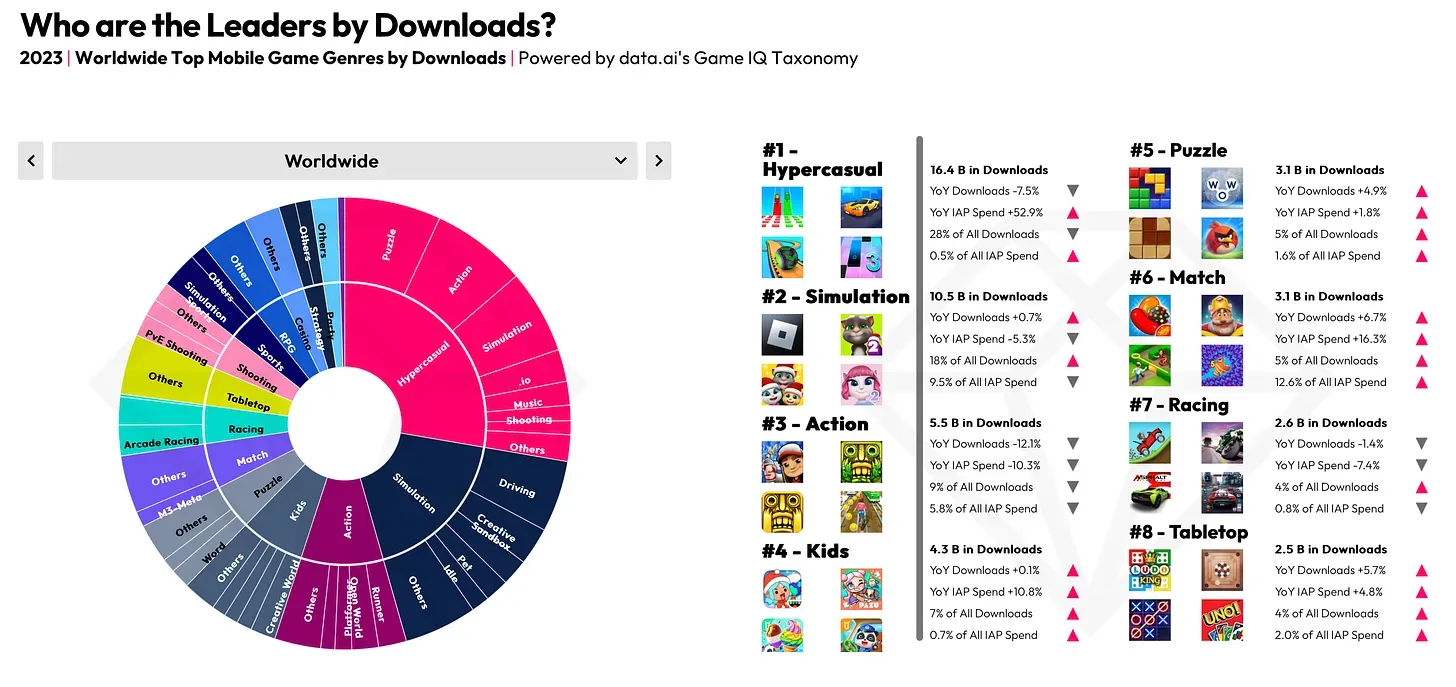

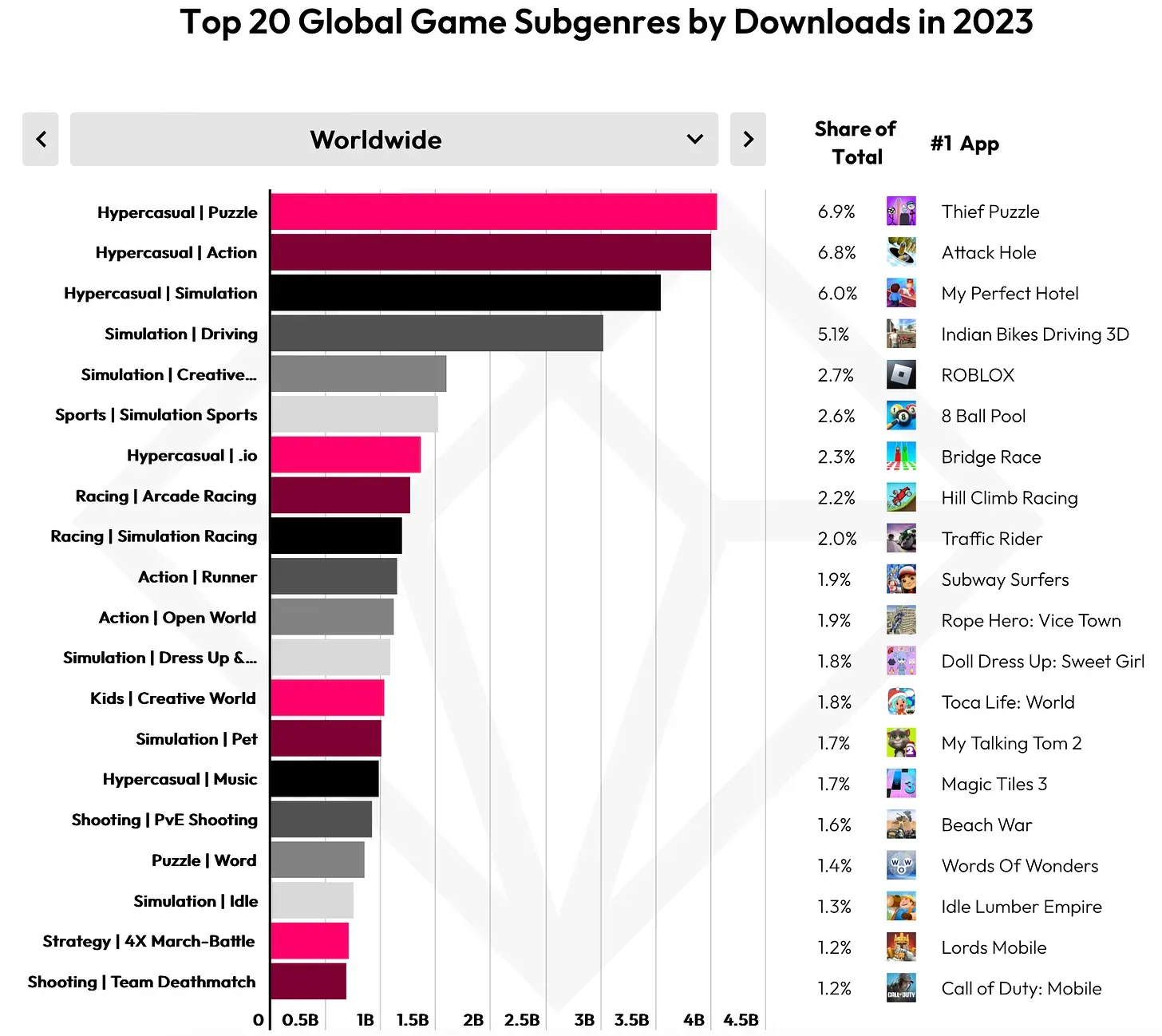

Mobiele gamingmarkt per downloads

Hyper-casual projecten leiden in downloads, goed voor 28% van het totale volume. In 2023 werden 16,4 miljard hyper-casual projecten gedownload, wat 7,5% minder is dan het voorgaande jaar. Het genre zag echter een groei van 52,9% in In-App Purchase (IAP) inkomsten (nu goed voor 0,5% van de totale IAP-markt).

Simulatiegames staan op de tweede plaats met 10,5 miljard downloads (18% van het totaal - een stijging van 0,7% ten opzichte van 2022). Deze categorie omvat games zoals Roblox en My Talking Tom. Simulators waren goed voor 9,5% van de totale IAP-betalingen, een daling van 5,3% ten opzichte van 2022.

Actie-avonturengames staan op de derde plaats met 5,5 miljard downloads (9% van het totaal - een daling van 12,1% ten opzichte van 2022). Wat IAP-betalingen betreft, daalde het genre in 2023 met 10,3%, en vertegenwoordigt het nu 5,8% van de totale IAP-markt met games zoals Subway Surfers. Hoewel een gedetailleerdere weergave nodig is, is het feit dat nieuwe games gemiddeld meer downloads krijgen dan oude een positief teken, wat aangeeft dat mensen bereid zijn nieuwe producten te proberen.

data.ai merkt op dat in 2023 het aantal nieuwe projecten in de top 1000 per downloads het laagst was sinds 2019. Tot 2020 overtrof het gemiddelde downloadvolume van nieuwe games echter dat van bestaande projecten. In 2021-2022 veranderde de situatie, waarbij oudere projecten gemiddeld meer downloads genereerden. Maar in 2023 is dit weer omgekeerd, en trekken nieuwe games installaties aan.

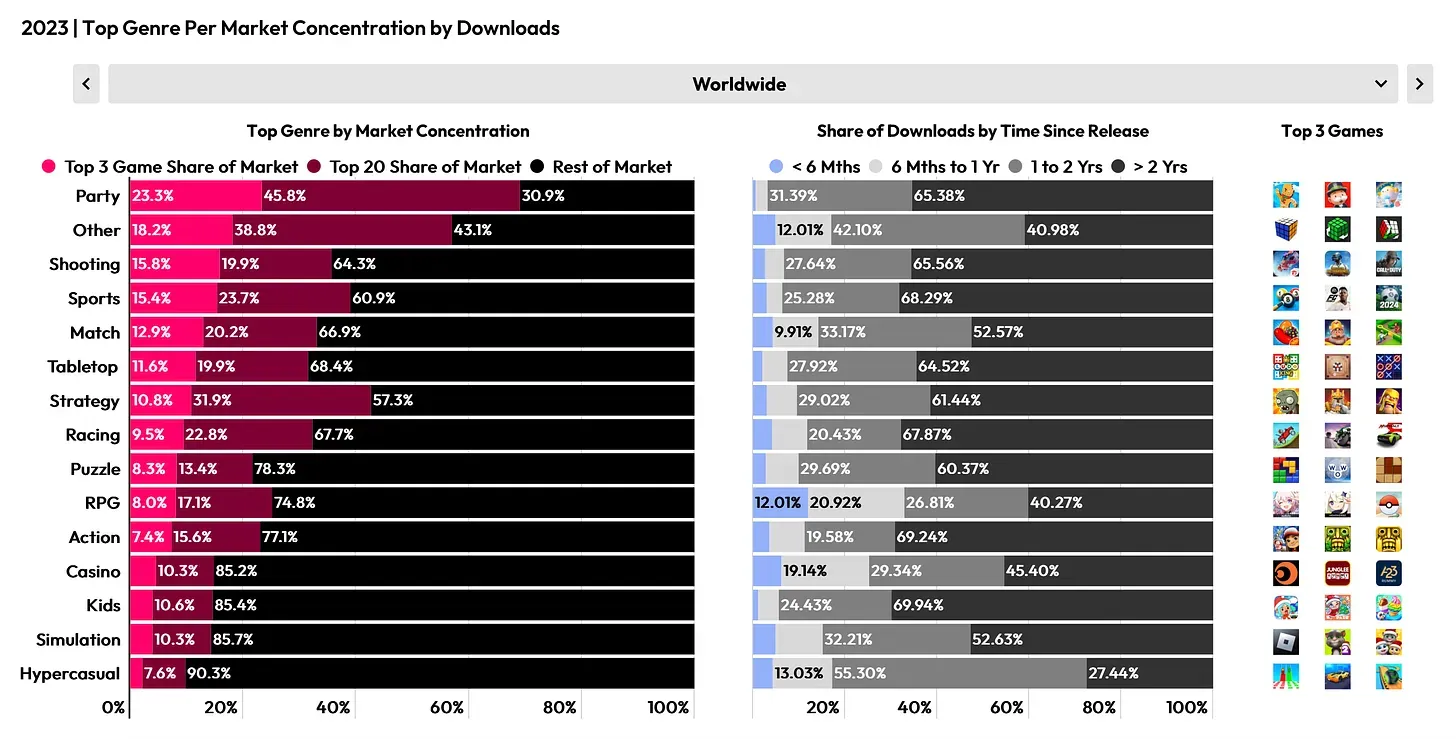

Party games (23,3% van de top 3 downloads), Shooters (15,8% van de top 3 downloads) en Sportgames (15,8% van de top 3 downloads) zijn de meest uitdagende genres wat betreft concurrentie, als we alleen downloads in overweging nemen. Interessant is dat in alle drie de genres 65%+ van de downloads afkomstig is van gebruikers die games 2 of meer jaar geleden hebben geïnstalleerd. In 2023 toonden RPG's (Team Battle) de sterkste groei in downloads, dankzij Honkai: Star Rail (+191,98 miljoen downloads).

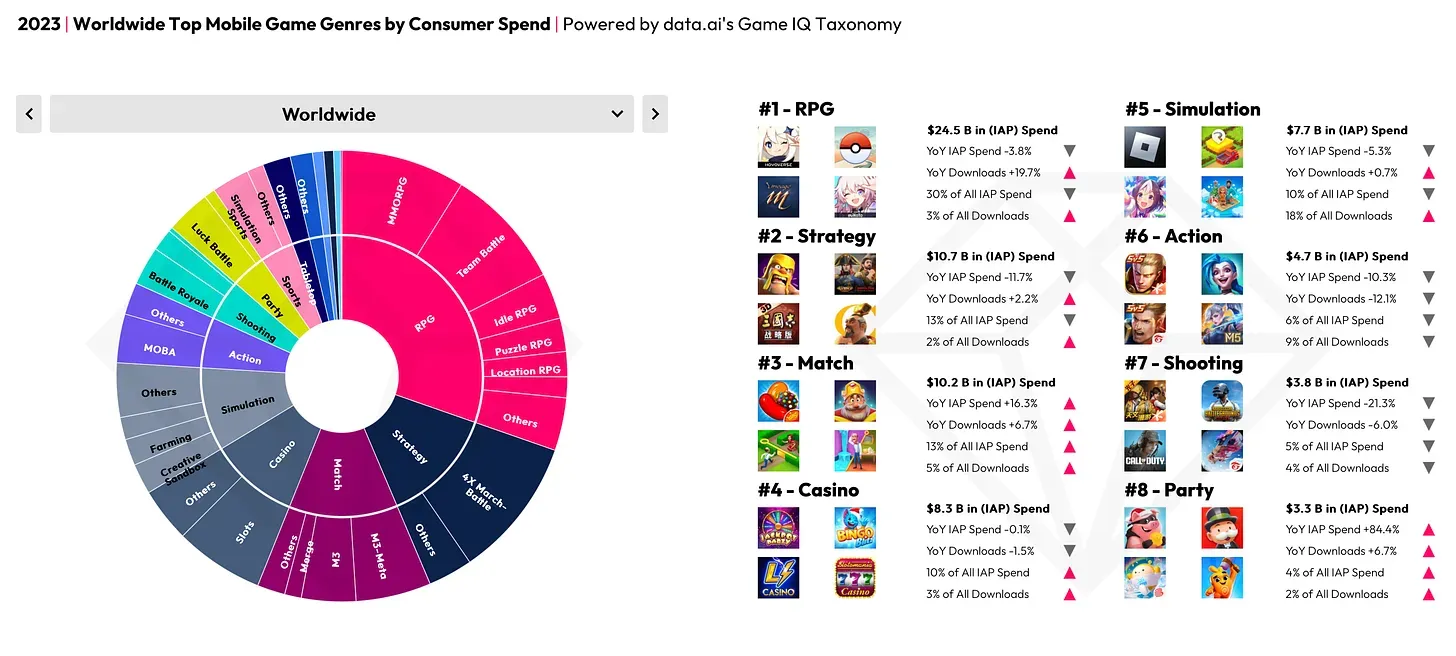

Mobiele gamingmarkt per omzet:

RPG is wereldwijd het meest winstgevende genre, met $24,5 miljard in 2023. Het vertegenwoordigt 30% van de gehele IAP-markt, maar kende een daling van 3,8% ten opzichte van het voorgaande jaar. Wat downloads betreft, groeide het genre echter met 19,7%, goed voor 3% van het marktaandeel.

In 2023 verdienden Strategie games $10,7 miljard, waarmee ze de tweede positie behaalden. Het genre groeit in alle aspecten; de IAP-inkomsten stegen met 16,3% (13% van het totale volume), en downloads groeiden met 6,7% (5% van het totale volume).

Match-projecten behaalden de derde positie met $10,2 miljard. Het genre groeit in alle aspecten; de IAP-inkomsten stegen met 16,3% (13% van het totale volume), en downloads groeiden met 6,7% (5% van het totale volume).

Het aantal nieuwe games dat in 2023 de top 1000 per omzet binnenkwam, bereikte het minimum sinds 2019, met een lichte daling ten opzichte van 2022 (en in sommige markten helemaal geen daling).

De gemiddelde omzet van nieuwe projecten vergeleken met oude toont echter groei in veel markten - de VS, Canada, het VK en Zuid-Korea. Dit geeft aan dat nieuwe projecten die de top 1000 binnenkomen de omzetcijfers van oude projecten met meer content en actieve Live-ops benaderen.

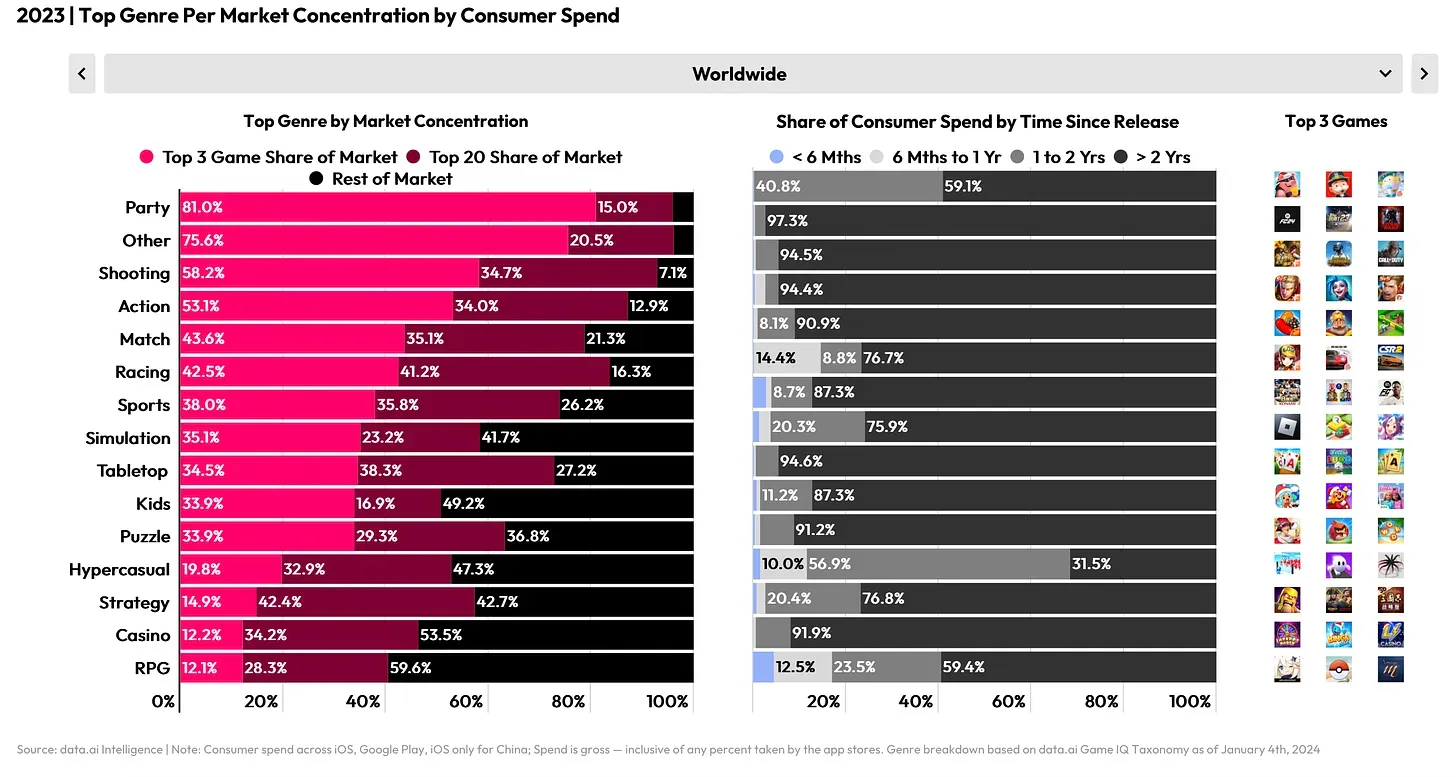

In uitdagende genres zoals Party games, Shooters en Actie-avonturengames blijft de concurrentie hevig, met een aanzienlijk deel van de inkomsten geconcentreerd onder de top drie producten. De complexiteit van het kiezen van een genre voor een nieuw project wordt besproken, waarbij het belang van teamexpertise en passie wordt benadrukt. Succesverhalen zoals Monopoly GO illustreren het potentieel voor nieuwkomers om te gedijen in competitieve categorieën.

Laatste gedachten

Terwijl de mobiele gamingindustrie blijft evolueren, zijn deze bevindingen uit het 2024-rapport van data.ai bijzonder relevant voor de wereld van web3-gaming. De trends die worden waargenomen in mobiele gaming, zoals de verschuiving in inkomstenbronnen, genre-dynamiek en de toenemende voorkeur voor nieuwe gamingervaringen, bieden waardevolle inzichten voor ontwikkelaars en investeerders die zich wagen in de web3-ruimte.

Enkele voorbeelden van populaire web3 mobiele games zijn NFL Rivals, Meta Toy City, Fableborne, Champions Arena, Skyweaver, Axie Infinity, Mighty Action Heroes, League of Kingdoms, Thetan Arena, Genopets, en meer.

De uitdagingen en successen die in het rapport zijn gedocumenteerd, dienen als een routekaart voor het navigeren op het snijvlak van mobiele en web3-gaming, waarbij het belang van gebruikersbetrokkenheid, kwaliteitscontent en strategische innovatie wordt benadrukt. Met de voortdurende evolutie van technologie en consumentenvoorkeuren dient het mobiele gaminglandschap als een dynamische voorloper, die waardevolle lessen biedt voor degenen die de toekomst van web3-gaming vormgeven.

Terwijl we verder gaan, effenen deze inzichten de weg voor een meer geïnformeerde en adaptieve benadering, die groei en innovatie bevordert in het steeds uitbreidende rijk van interactief entertainment.