2025年のゲーム業界トレンド:雇用、AI、プラットフォームの選好

人口統計と雇用動向

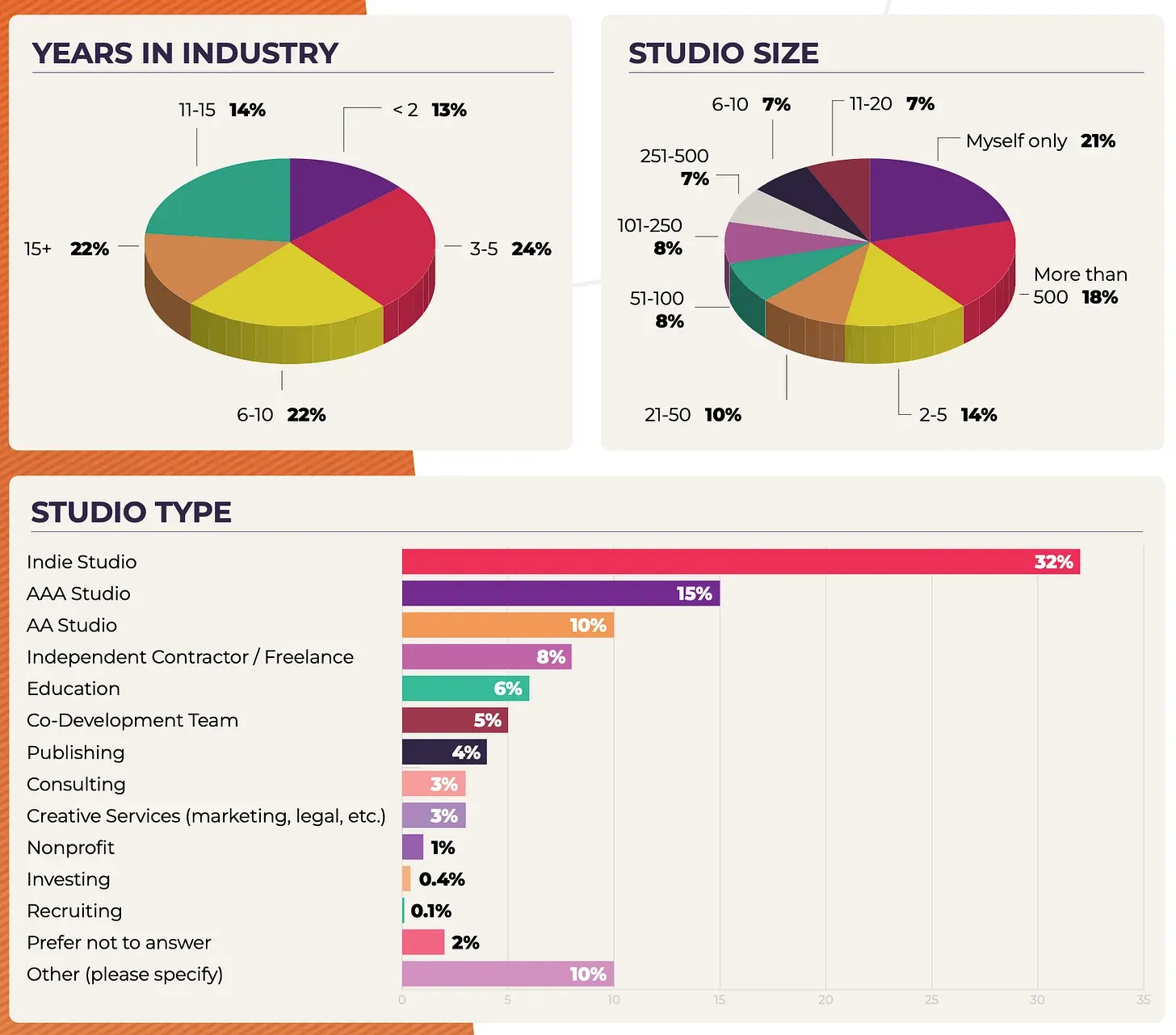

2025年のゲーム開発業界は、様々な経験レベルを持つ多様な労働力を反映しています。開発者の大多数は25歳から34歳で、回答者の36%を占め、次いで35歳から44歳が33%を占めています。性別の分布では、回答者の66%が男性、25%が女性、6%がノンバイナリーと回答しています。業界は依然として主に北米とヨーロッパに基盤を置いており、調査参加者の58%が米国、7%が英国、6%がカナダに所在しています。労働力における最大の民族グループは、白人(59%)、アジア系(16%)、ラテン系/ヒスパニック系(10%)です。

調査によると、回答者のほとんどがゲームデザイナー(35%)、プログラマー(34%)、またはプロダクションおよびチームマネージャー(31%)として働いています。業界経験は様々で、開発者の60%が10年未満の経験を持っており、これは過去数年と比較して増加しています。スタジオの規模も大きく異なり、開発者の21%が独立して働いており、18%が500人以上の従業員を抱えるスタジオに雇用されています。大規模なAAAスタジオで働く専門家の数は減少しており、小規模チームやインディースタジオ開発へのシフトを示唆しています。

業界経験年数、スタジオ規模、スタジオの種類

業界の人員削減と雇用の安定性

本レポートは、前年と比較して人員削減が増加していることを強調しています。回答者の43%が自社での人員削減はなかったと回答していますが、この割合は前年の53%から減少しています。さらに、調査参加者の11%が個人的に人員削減を経験したと述べ、29%が人員削減が直接の同僚に影響を与えたと指摘しています。別の18%は、自社内の他の部署で人員削減が発生したと述べ、4%は自社が完全に閉鎖されたと報告しています。

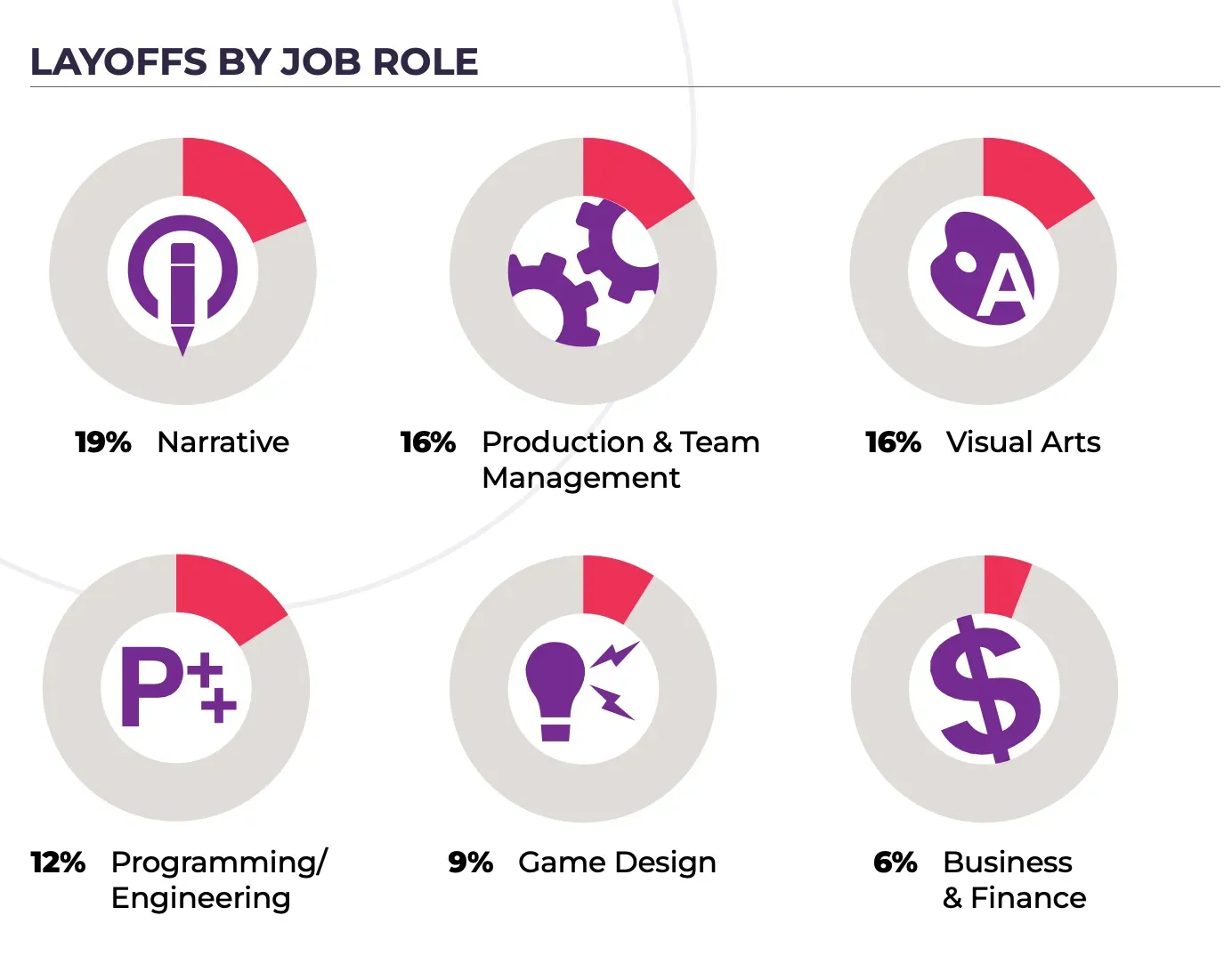

雇用の安定性に関する懸念は依然として広く、回答者のわずか30%が人員削減の恐れがないと回答しています。多くの業界専門家がこの質問に回答しなかったのは、おそらく既に失業を経験したためでしょう。人員削減は、ナラティブ職(19%)、マネジメント職(16%)、アーティスト(16%)に最も大きな影響を与えた一方、ビジネスおよび財務関連の職種への影響は最も少なかったです。人員削減の最も多く挙げられた理由としては、会社の再編成(22%)、収益の減少(18%)、市場の変化(15%)が挙げられます。特に、職を失った人の19%は、解雇の明確な説明を受けていませんでした。

職種別人員削減

AIの導入と業界の見解

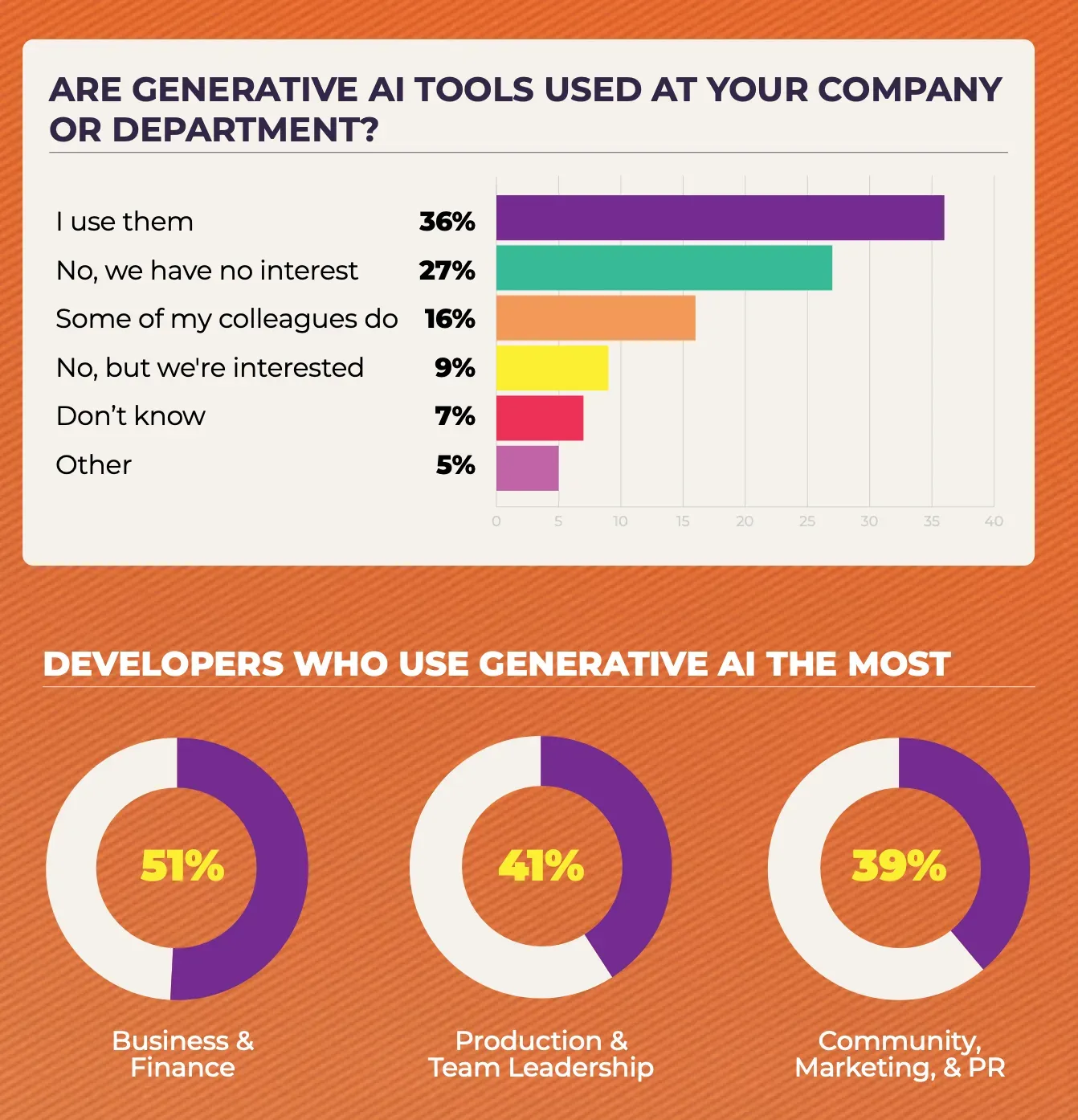

生成AIツールは、ますます多くの開発者によって使用されており、52%がAIを業務に取り入れていると報告しています。しかし、27%はAIを使用しておらず、今後も使用する予定はないと述べています。興味深いことに、年配の従業員は若い同僚よりも頻繁にAIツールを導入しています。AIは主にビジネスプロセスと財務(51%)、チームマネジメント(41%)、マーケティングとコミュニケーション(39%)で利用されています。

AIに関するポリシーを導入する企業が増えており、回答者の51%が職場にAIの使用に関する正式なガイドラインがあると示しています。この割合は、大規模なAAAスタジオではさらに高く、78%がAI関連のポリシーを導入しています。それにもかかわらず、従業員のわずか4%が職務の一部としてAIの使用を義務付けられていますが、この割合は前年と比較して倍増しています。

業界におけるAIの全体的な認識は、時間とともに否定的なものになっています。回答者のわずか13%がAIが肯定的な変化をもたらすと信じており、前年の21%から減少しています。一方、30%がAIが否定的な影響を与えると考えており、昨年の18%から増加しています。一部の調査参加者は、AI自体が主な問題ではなく、その導入時期がより広範な業界の課題と重なり、懐疑論を増大させていると考えています。

最もGen AIを使用する開発者

プラットフォームとエンジン選好

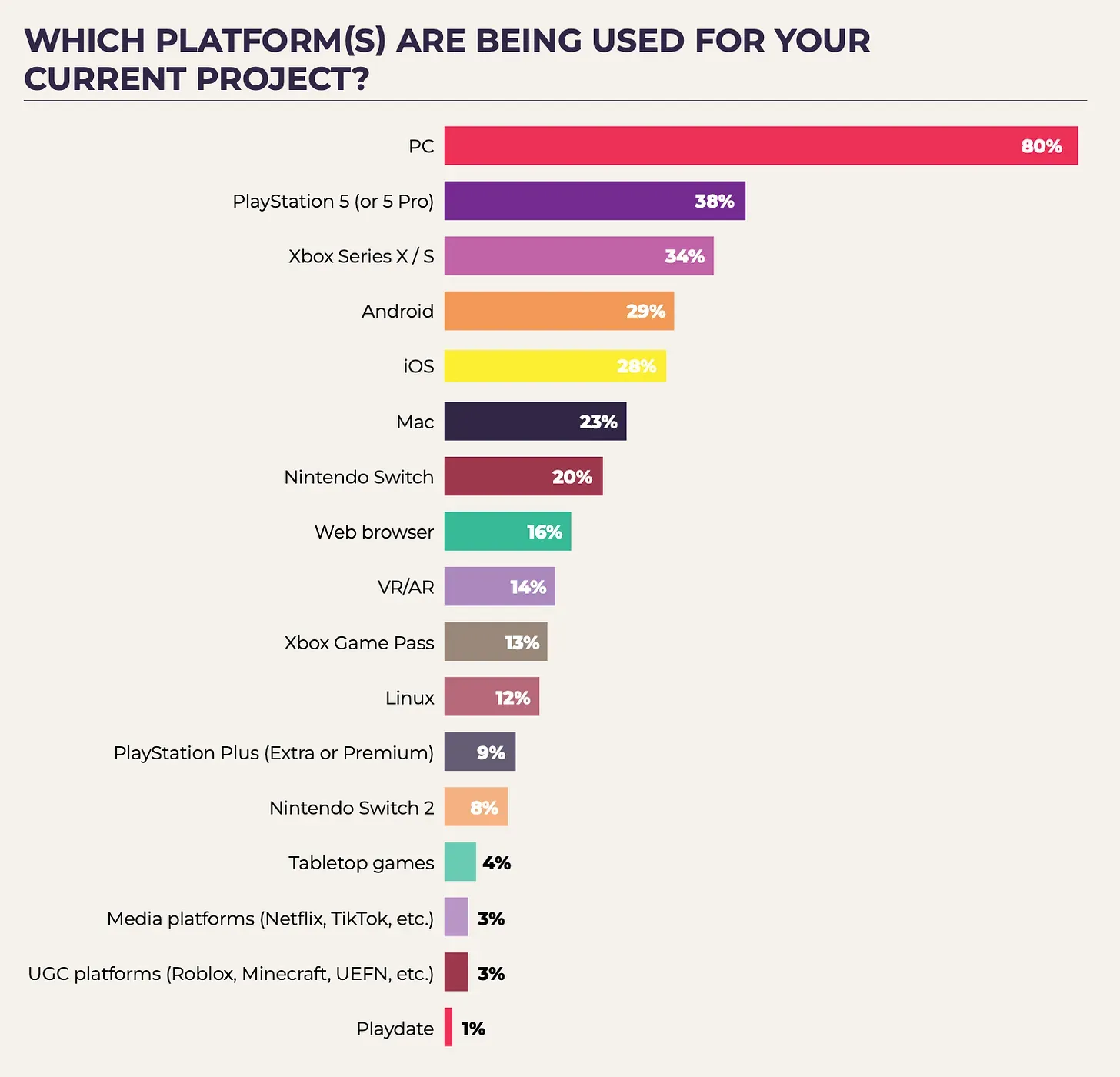

PCはゲーム開発における主要なプラットフォームであり続けており、開発者の80%がPCタイトルに取り組んでいます。これは、前年の66%がPCゲームに注力していると報告していたことから増加しています。モバイルゲーム開発も成長しており、開発者の28-29%がiOSおよびAndroidプロジェクトに取り組んでおり、前年の23-24%から増加しています。この成長は、ブラジル、中東、アジアなどの地域からの開発者によって大きく牽引されています。

ウェブベースのゲーム開発は勢いを増しており、開発者の16%がウェブプロジェクトに取り組んでおり、昨年は9%、一昨年は11%でした。これは2015年以来、ウェブに焦点を当てた開発の最高割合です。一方、Meta Questは、開発者の中で最も広く使用され、最も魅力的な仮想現実(VR)および拡張現実(AR)デバイスであり続けています。

ゲームエンジンに関しては、UnityとUnreal Engineが引き続き最も広く使用されており、回答者のそれぞれ32%が使用しています。さらに、開発者の13%が独自のエンジンを使用しています。Unityのランタイムフィーポリシーを巡る批判にもかかわらず、エンジンの使用率は前年と比較して比較的安定しています。

80%以上の開発者がPCゲームを開発

ビジネスモデルと資金調達戦略

ゲーム業界における収益化戦略は様々で、回答者の13%がゲーム・アズ・ア・サービス(GAAS)の開発に興味を示し、16%が既にそのようなプロジェクトに取り組んでいます。しかし、開発者の42%はGAASに関与したくないと述べています。AAAスタジオでは、より高い割合の開発者(33%)がライブサービスプロジェクトに取り組んでいます。サービスベースのゲームの成功を評価する主要な指標は、安定した同時接続ユーザー数(CCU)であり、回答者の62%がこれを挙げ、次いでデイリーアクティブユーザー(DAU)が40%、有料ユーザーの割合が32%となっています。

開発者は、ゲームを超えて知的財産を拡大する方法も模索しています。現在、回答者の13%がゲームフランチャイズを映画やテレビシリーズに翻案することに関与しており、5%がそのような提案を受けています。さらに14%が潜在的な翻案について社内で議論しています。主要なAAA開発者のうち、約3分の1がフランチャイズをテレビや映画に持ち込むことに積極的に取り組んでいます。

業界全体で資金調達戦略は様々です。自己資金調達は依然として最も一般的な方法であり、開発者の56%が利用しています。その他の資金源としては、パブリッシャーからの資金提供(28%)、助成金(15%)、ベンチャーキャピタル(15%)、共同開発契約(15%)があります。ベンチャーキャピタルからの資金調達を求める人もいますが、この選択肢を追求した回答者の32%が否定的な経験を報告しています。対照的に、自己資金調達と共同開発は最も肯定的なフィードバックを受けています。

主要な資金調達戦略

労働条件と社会的取り組み

労働条件は変化しており、2019年以来初めて労働時間が増加しています。週40時間以下の労働時間の開発者の割合は、昨年の64%から今年は57%に減少しました。さらに、週51時間以上働く人が13%となり、以前の8%から増加しました。長時間労働の理由は様々で、回答者の67%が自発的に残業していると示しています。別の23%はそれを残業と認識しておらず、14%は人員削減の可能性を恐れており、12%は経営陣からの圧力を感じています。

社会的取り組みは業界の焦点であり、多くの企業がアクセシビリティ、多様性、公平性、包括性(DEI)、持続可能性の改善に向けた取り組みを継続しています。過去1年間に自然災害に直面した開発者の数は16%に増加しており、過去数十年間と比較して大幅な増加です。

労働組合結成の取り組みも勢いを増しており、特に雇用の不安定さに直面することが多いナラティブ職や品質保証(QA)スペシャリストの間で顕著です。若い開発者は業界組合の結成を支持する傾向が強く、雇用の安定性と労働条件に対する懸念の高まりを反映しています。

労働組合結成の取り組み

まとめ

2025年のゲーム業界の状況は、労働力の変化、経済的圧力、新興技術の組み合わせによって形作られています。人員削減や長時間労働が課題をもたらす一方で、開発者はプラットフォームの焦点、ビジネス戦略、AIツールの導入の変化を通じて適応を続けています。ウェブベースのゲーム、モバイルプラットフォーム、ライブサービスモデルへの関心の高まりは、業界の継続的な進化を浮き彫りにしていますが、労働組合結成や雇用の安定性に関する議論は、ゲーム開発におけるキャリアの持続可能性に関するより広範な懸念を反映しています。