Konvoyの最新レポートによると、2024年第3四半期のゲーム業界は、成長と課題が混在する状況でした。2024年第3四半期の分析では、ベンチャーキャピタル(VC)の資金調達、合併・買収(M&A)、地域市場のパフォーマンスにおける進化するダイナミクスが強調されています。この包括的なレポートは、人工知能(AI)やブロックチェーンなどの新興テクノロジーに特に焦点を当て、ゲームの現状に関する洞察を提供しています。

Konvoy Q3 2024 Gaming Industry Report Highlights

Konvoy Q3 2024 Gaming Industry Reportの主要点

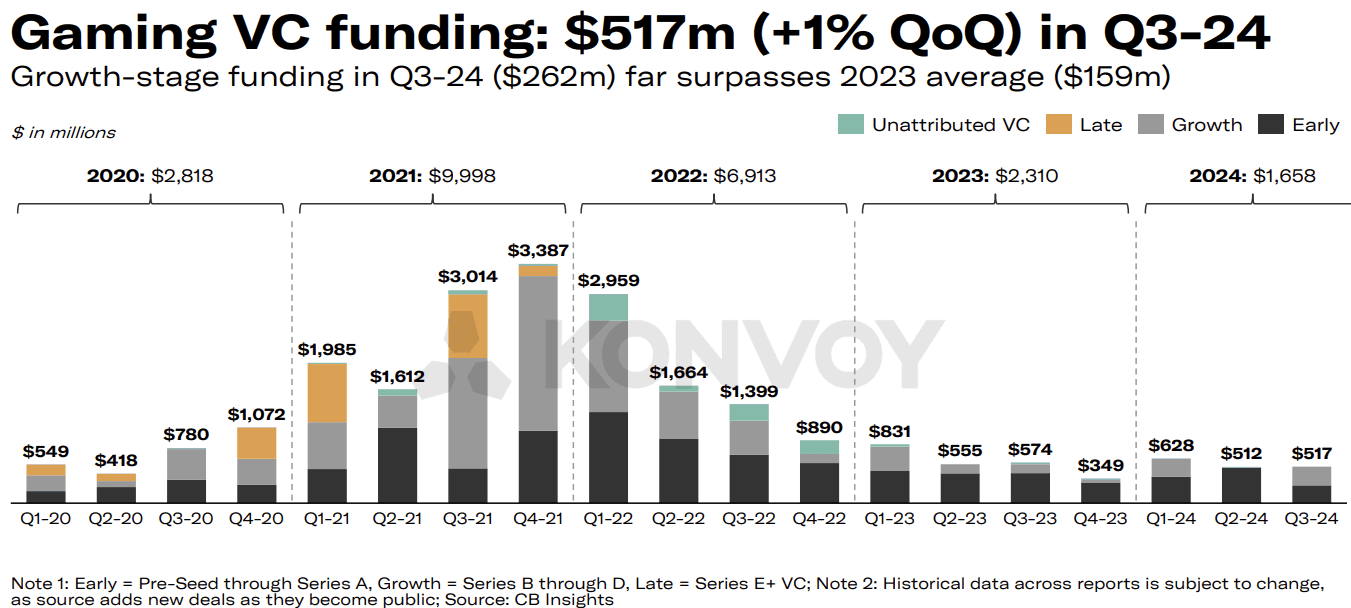

ゲームセクターへのベンチャーキャピタル(VC)資金調達は、2024年第3四半期に前四半期から1%増加し、92件の取引で5億1,700万ドルに達し、緩やかな上昇を見せました。この成長は主にPre-SeedからSeries E+までの投資によって牽引されており、Konvoyは業界が四半期あたり5億~6億ドルの資金調達という「新しい常態」に安定しつつあると指摘しています。取引件数は前四半期比(QoQ)で14%減少したものの、資金調達総額は、より選別的な投資アプローチにもかかわらず、ゲーム市場に対する投資家の着実な関心を示唆しています。

成長段階の資金調達が回復

成長段階の資金調達は、2024年第3四半期に大幅な回復を見せ、9件の取引で2億6,200万ドルに達し、2024年第1四半期の水準を反映しています。これは、成長段階の資金調達活動がなかった第2四半期の落ち込みに続くものです。成長段階への投資が再び高水準に戻ったことは、より確立された企業の拡大資金に対する投資家の継続的な意欲を示しており、より慎重な初期段階の資金調達環境とは対照的です。

Gaming VC Funding (Konvoy Q3 2024)

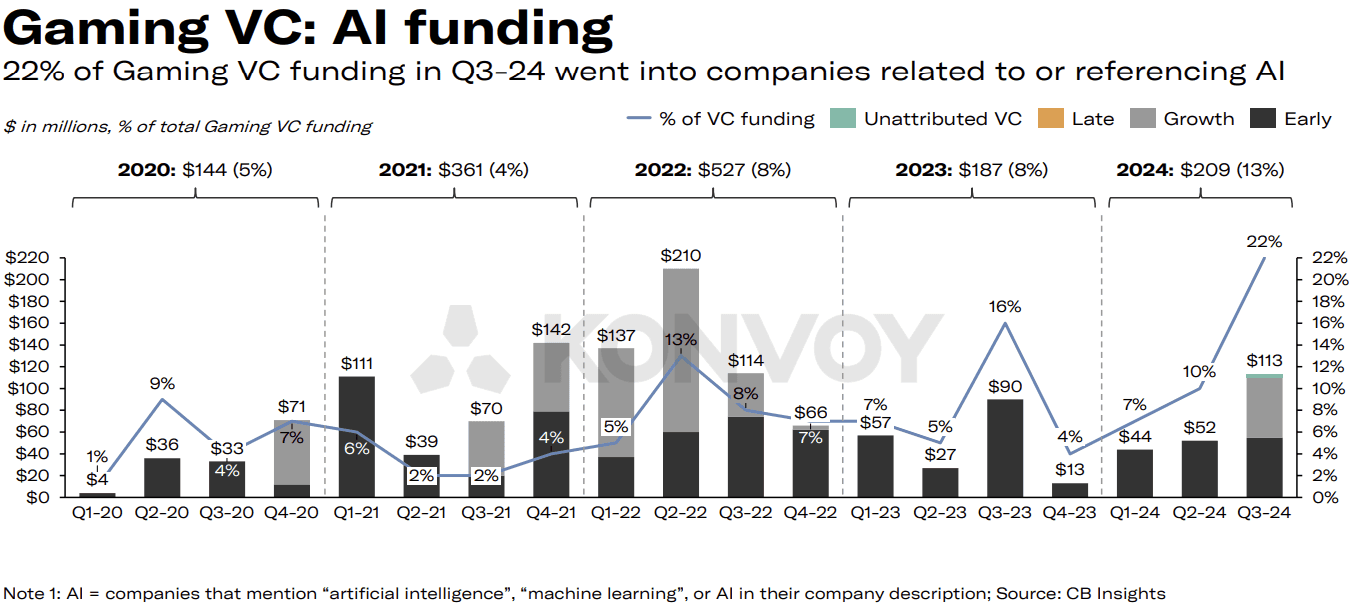

ゲーム投資におけるAIとブロックチェーンの役割

Konvoyのレポートは、ゲームのベンチャーキャピタルトレンドにおけるAIの役割に注目しています。2024年第3四半期には、AI関連企業がVC資金として1億1,300万ドルを調達し、ゲームVC投資総額の22%を占めました。これは、少なくとも2020年初頭以来、AI投資の割合として最高を記録しました。AIに焦点を当てた資金調達の注目すべき受領者には、5,500万ドルを確保したVolleyや、2,800万ドルを調達したSeries Entertainmentなどの企業が含まれます。

このAI資金調達のピークにもかかわらず、2021年のブロックチェーン投資ブーム時の水準を下回っています。参考までに、2021年第4四半期には、ブロックチェーンとAIを合わせた投資額が16億ドルに達し、当時のゲームVC資金調達総額の51%を占めていました。2024年第3四半期にAIまたはブロックチェーン関連企業に投じられた現在の2億7,500万ドルは、2021年から2022年に見られたような過熱したブームと比較して、投資家の熱意がより穏やかであることを示唆しています。

Gaming VC AI Funding (Konvoy Q3 2024)

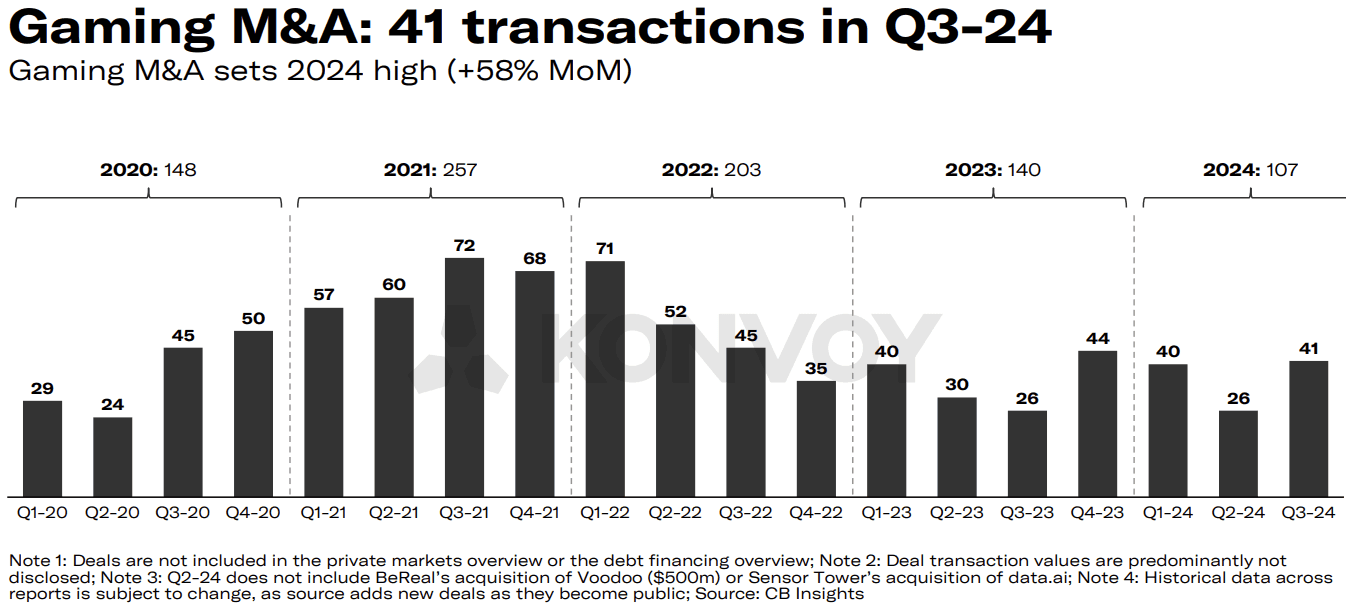

合併・買収は引き続き堅調

ゲームのM&A情勢は、2024年第3四半期も活発で、41件の公開取引が行われました。Konvoyは、M&A活動が2024年の残りの期間も堅調なペースで続き、2023年の水準を上回る可能性があると予測しています。この買収に対する継続的な関心は、企業がポートフォリオを拡大し、ゲーム業界内の相乗効果を活用しようとする統合努力が続いていることを示しています。

ゲームテクノロジーとコンテンツへの投資

2024年第3四半期における上位10社のゲームテクノロジーおよびプラットフォーム企業へのVC資金調達は、前四半期比で7%のわずかな減少にとどまり、相対的な安定性を示しました。しかし、コンテンツ側では、HYBE IMの8,000万ドルという大規模な資金調達ラウンドが大きく牽引し、上位10件の取引における資金調達額が73%も劇的に増加しました。この特異な事例は、ゲーム開発スタジオの資金調達状況に大きな影響を与え、広範な市場変動にもかかわらず、コンテンツ制作への継続的な関心を示唆しています。

Gaming M and A (Konvoy Q3 2024)

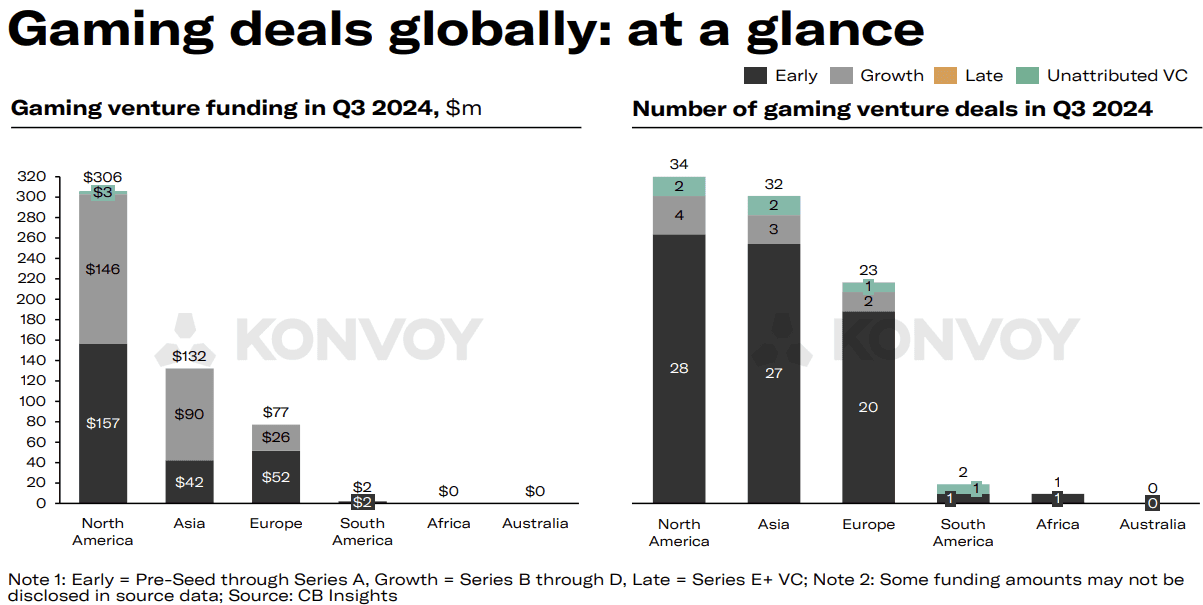

ゲームVC活動における地域差

地域分析では、ゲームVC活動に顕著な対照が見られ、北米とアジアでは同程度の取引件数でしたが、資金調達額には大きな差がありました。北米企業は3億600万ドルの投資を集め、アジアの1億3,200万ドルの2倍以上となりました。この格差は、北米に資金力のある企業が多数存在し、より成熟した投資エコシステムがあることを反映しており、多額の資金を引き続き引き付けています。

2024年のゲーム市場見通し

2024年のゲーム市場は1,880億ドルに達すると予測されており、前年比2.1%の成長を示しています。公開市場データによると、主要なゲームETFは2024年初頭から最大36.1%の利益を上げており、同時期のS&P 500の21.4%の成長を大幅に上回っています。さらに、上場ゲーム企業は334億ドルもの多額の現金準備金を保有しており、主要なテクノロジー企業は2,140億ドルを保有していることから、業界内の強固な財務状況が示唆されています。

Gaming Deals Globally (Konvoy Q3 2024)

主要な業界テーマとイベント

2024年第3四半期には、いくつかのテーマと動向がゲーム業界の状況を形成しました。これには、Epic GamesとAppleおよびGoogleのEUでの法廷闘争、Discordの「Activities」機能のローンチ、GoogleとCharacter.ai、CanvaとLeonardo.aiなどの主要なAIパートナーシップが含まれます。さらに、米国上院によるオンライン児童安全法案の可決や、FTCによる児童オンラインプライバシー保護法(COPPA)違反を理由としたTikTokに対する訴訟も重要な進展でした。

UnityによるRuntime Feeの完全撤廃も、開発者にとって大きな関心事であり、フィードバックに対する業界全体の対応を示しています。Savvy Games GroupとXsollaの提携も注目すべき戦略的な動きであり、ゲームの流通と収益化を再構築する可能性があります。最後に、Keywords Studiosの28億ドルの非公開化取引が第3四半期に話題となりました。

今後の展望

Konvoyの2024年第3四半期ゲームレポートは、経済的な不確実性と技術の進化を乗り越える市場の方向性について貴重な洞察を提供しています。成長段階の資金調達が回復し、AI投資がピークに達する中、ゲーム業界は新たな常態に適応し続けながら、ダイナミックなM&A環境を維持しています。市場のトレンドが展開するにつれて、テクノロジーとコンテンツへの投資のバランス、および地域間の資金調達格差に注目が集まるでしょう。レポート全文はこちらからご覧いただけます。