Game7は、ゲーミングにおけるブロックチェーン技術の採用を加速させることを目的としたコミュニティですが、この度、Web3ゲーミングレポートを公開しました。本レポートは、急成長するWeb3ゲーミング分野の客観的かつ詳細な分析を提供するために独自に実施され、業界のプロフェッショナルにとって不可欠なデータ、トレンド、インサイトを明らかにしています。この記事では、レポートからの主要な調査結果を要約し、Web3ゲーミングの将来にとって重要なインサイトを強調します。

本レポートは、過去6年間で進化した主要なエコシステム指標について包括的な見解を提供しています。Game7は、厳密な一次調査方法を通じて、約2,000のWeb3ゲーム、1,000以上の資金調達ラウンド、約200のブロックチェーンエコシステムからデータを収集、調査、分析しました。

1. エコシステム

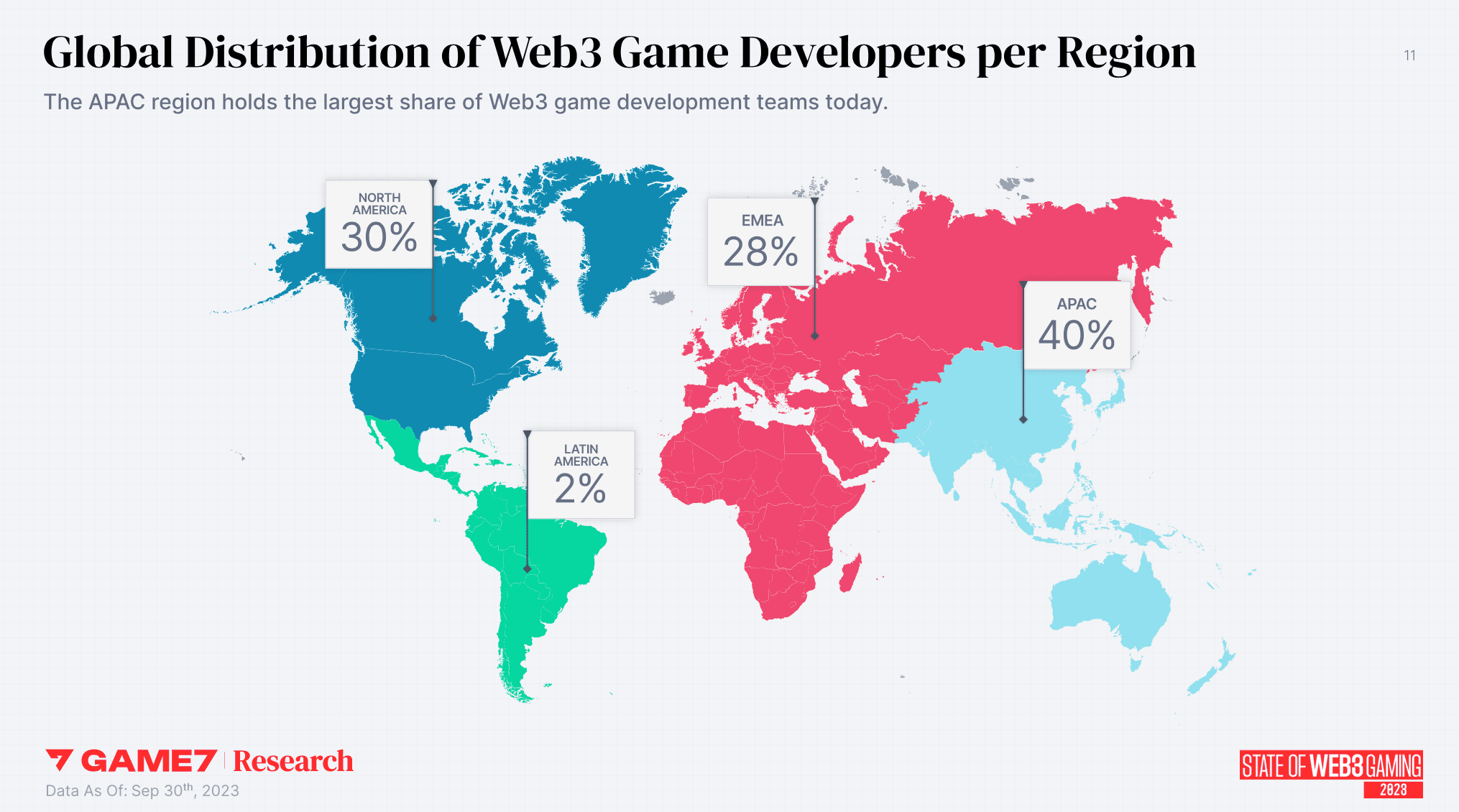

- APACはWeb3ゲーム開発者の大半(40%)を占め、次いで北米(30%)が続きます。今年、新たに参入したゲームの半分はアジアを拠点としていました。

- 今年、新しいWeb3ゲーミングチームの30%は米国からであり、韓国はWeb3ゲーミングチームの27%を占め、昨年の貢献度からほぼ倍増しました。

- 米国はWeb3ゲーム開発者にとって最大の市場(30%)であり続けています。その他の主要市場には、韓国(12%)、英国(6%)、シンガポール(6%)、ベトナム(4%)、オーストラリア(4%)が含まれます。

2. 投資

- Web3ゲーミング分野への投資は2021年に大幅に急増し、2023年には安定し、強気市場前の水準を彷彿とさせます。2018年以降、Web3ゲーミング関連プロジェクトには驚異的な190億ドルが投入されました。

- Web3ゲーミング市場は成長を続けていますが、2022年の市場調整後にはそのペースが鈍化しています。第3四半期までに、2023年のWeb3ゲーミング関連のラウンドは15億ドルに達し、そのうち8億ドル以上がWeb3ゲーミング専用であり、残りは複数の分野にわたって共有されました。

- 米国を拠点とするWeb3ゲーミングプロジェクトは40億ドル以上の資金を調達しており、これにフランス(0.9Bドル)、カナダ(0.67Bドル)、シンガポール(0.67Bドル)、香港(0.66Bドル)が続いています。

- スポーツ(1Bドル)、MMO(1Bドル)、RPG(0.7Bドル)、アクション(0.3Bドル)のゲームジャンルが、2018年以降最も多くの資金を調達しています。

3. ゲームプレイ

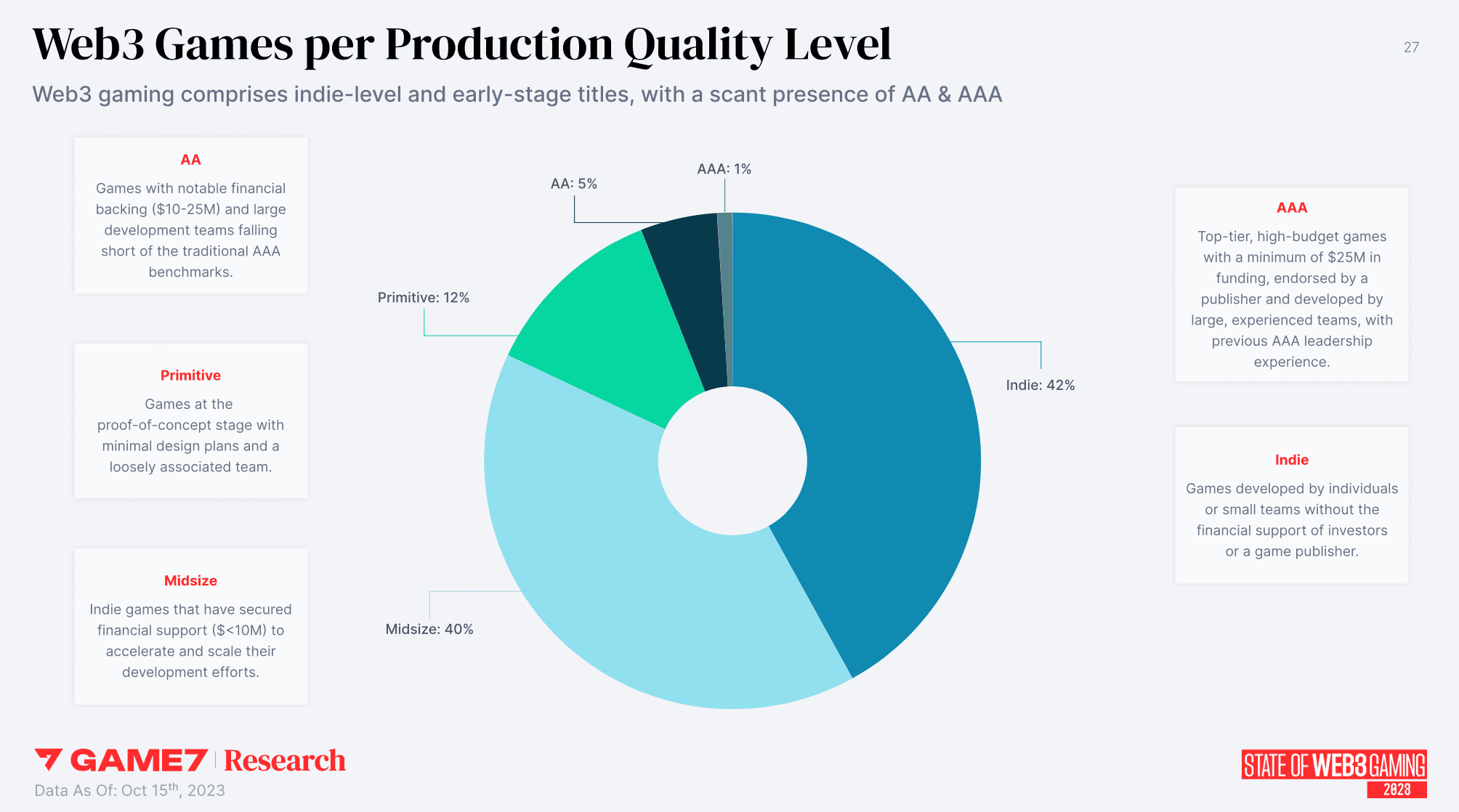

- Web3ゲーミングエコシステムは、主にインディーレベルおよび中規模プロジェクトで構成されており、市場の94%を占めています。一方、AAおよびAAAタイトルは比較的少なく、市場シェアのわずか6%に貢献しています。

- RPG、アクション、ストラテジー、カジュアルゲームが最も一般的に開発されているジャンルであり、プラットフォーム固有の好みでは、PCではRPGとアクションが人気があり、モバイルではバランスの取れたミックス、ブラウザベースのゲームではカジュアルゲームがリードしています。

- ほとんどのWeb3ゲームはFree-to-play(F2P)(69%)であり、現在のタイトルの26%はゲームにアクセスするために特定のNFTを保有する必要があります。

4. ネットワークスタック

- 2023年には、ゲーミングをターゲットとする81以上の新しいブロックチェーンネットワークが発表され、前年比で40%増加しました。

- Web3ゲームの大部分(81%)は汎用L1ネットワークを使用しており、EVMサイドチェーンがかなりの部分を占めています。L1ネットワークは、今年ローンチされたほとんどのゲーム(75%)にとって明確な選択肢であり続けました。対照的に、新しいネットワークの51%はL2(42%)またはL3(9%)であり、主にOptimistic L2/L3ソリューションの台頭によって推進されました。

- ゲーミング向けの新しい種類のブロックチェーンネットワークであるアプリケーション固有のネットワークは、今年新しくローンチされたネットワークの43%を占め、前年比で84%増加しました。

5. ゲーミングスタック

- 現在、Web3ゲームの10本中6本は主流の配信プラットフォームから除外されており、配信のために直接チャネルまたはWeb3ネイティブプラットフォームに依存しています。

- Epic GamesストアはWeb3ゲームをますます取り入れており、2022年6月には2本しかリストされていなかったゲームが、2023年10月には69本に増加しました。

- UnityとUnreal Engineは、Web3 PCゲーム開発において圧倒的な多数(95%)を占めています。

- ほとんどのWeb3ゲーム(85%)は、ブロックチェーン技術を使用して代替可能および非代替資産をトークン化し、ゲームの状態とロジックはオフチェーンに保っています。ゲーム全体のわずか5%が「完全にオンチェーン」です。

6. 競争力学

- 2023年には、Web3ゲームが異なるネットワークに移行する数が過去最高を記録し、Polygon、Immutable、Arbitrumが好まれる移行先となりました。

- Polygonエコシステムは現在、最も多くのWeb3ゲームをホストしており、BNBとEthereumメインネットがそれに続きます。

- Immutableは最も人気のあるL2ゲーミングエコシステムとして台頭し、Arbitrumがそれに続きます。Solanaは、Web3ゲームの非EVMエコシステムとして最大規模を維持しています。

- OP Stackは、ゲーミングのユースケースを目的とした新しいネットワークの作成において、ブロックチェーンフレームワークの中で主要な選択肢となっています。

最終的な考察

全体として、本レポートはゲーム開発者、投資家、ブロックチェーン愛好家、そしてWeb3ゲーミング分野の将来の軌跡を理解したいと願うすべての人にとって不可欠な読み物となります。Game7 2023 Web3ゲーミングレポートの完全版はこちらから入手できます。