Aream & Co.が発表した、2025年第3四半期のゲーミング業界トレンドに関する最新レポートでは、記録的なM&A活動、PCの好調なパフォーマンス、モバイルダウンロードの減少、プライベート投資の課題がハイライトされています。2025年第3四半期のグローバルゲーミング業界は、全体的なゲームダウンロード数の減少と、アプリ内課金(IAP)収益の記録的な高水準という対照的なトレンドを経験しました。

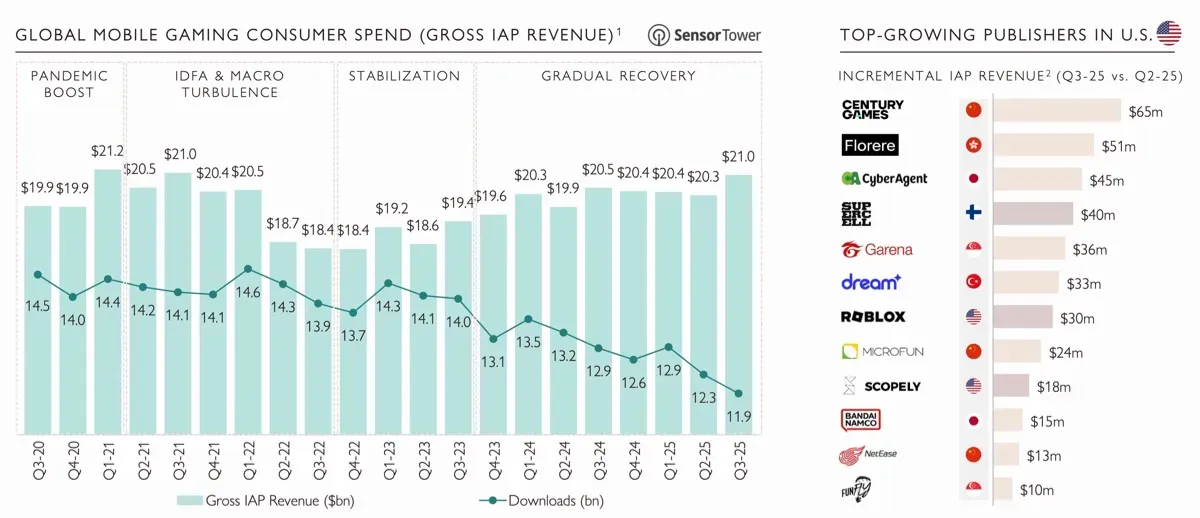

Sensor Towerによると、総ダウンロード数は過去5年間で最低の119億件に達した一方、IAP収益は4年ぶりの高水準となりました。これは、インストールされるゲーム数は減少しているものの、引き続きゲームをプレイしているプレイヤーはゲーム内コンテンツへの支出を増やしていることを示唆しています。

2025年第3四半期 最大級ゲーミングセール情報

規制の変更は、今後数ヶ月でモバイル収益に影響を与えると予想されています。10月22日より、米国のデベロッパーはGoogle Playで外部決済方法を統合し、ストアエコシステム外での購入オプションについてユーザーに通知できるようになります。これは、iOSで以前実施された変更と同様のものです。iOSでのXsollaのBuy Buttonの初期実験では、収益が最大120%増加したことが示されており、Androidでも同様の結果が期待されています。

アジアのデベロッパーが米国での収益成長を牽引し、Century Games、Florere、CyberAgentは2025年第2四半期と比較して顕著な増加を示しました。中国、ベトナム、キプロスのパブリッシャーがダウンロード数を支配しましたが、パキスタンのパブリッシャーは前年比27%の増加を達成しました。

IAP収益に関しては、中国、米国、日本が引き続き最も強力な市場であり、西洋のデベロッパーの停滞とは対照的に、収益とオーディエンス拡大の両方でアジア企業の継続的な優位性が浮き彫りになっています。

2025年第3四半期 最大級ゲーミングセール情報

PCおよびコンソール市場のトレンド

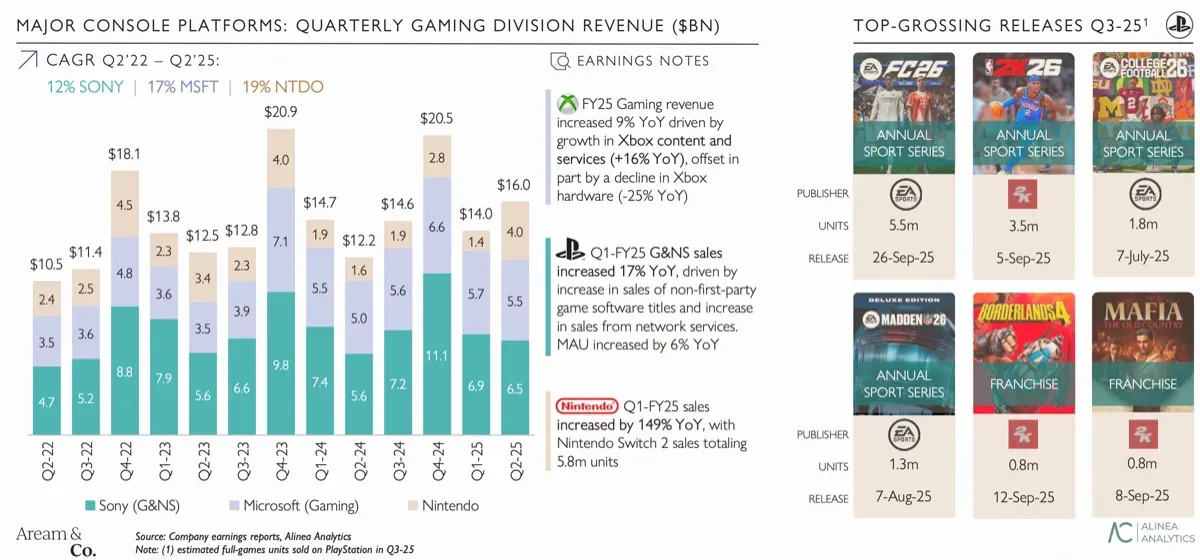

PCゲーミング市場は着実な成長を示し、Steamは過去5年間で最高の四半期を記録しました。プラットフォームの総収益は48億ドルに達し、そのうち37億ドルは有料ゲームからのものでした。このパフォーマンスに貢献した主要なリリースには、Borderlands 4、Dying Light: The Beast、Hollow Knight: Silksongが含まれます。これらのうち、Wuchang: Fallen Feathersのみが既存のフランチャイズに紐づかない新規IPでした。

コンソールのパフォーマンスはまちまちでした。NintendoはSwitch 2で記録的な売上を達成しましたが、Xbox Seriesの購入は前年比25%減少しました。Sonyはフランチャイズタイトルとスポーツゲームに依存してエンゲージメントを維持し、安定した状態を保ちました。プラットフォームアクティビティの面では、Robloxはライブラリ全体の同時接続ユーザー数でSteamを上回り、Fortniteはエンゲージメントの低下が続きました。ストリーミングプラットフォームでもユーザー行動の変化が見られ、KickがTwitchの成長する競合として浮上しています。

2025年第3四半期 最大級ゲーミングセール情報

合併・買収(M&A)

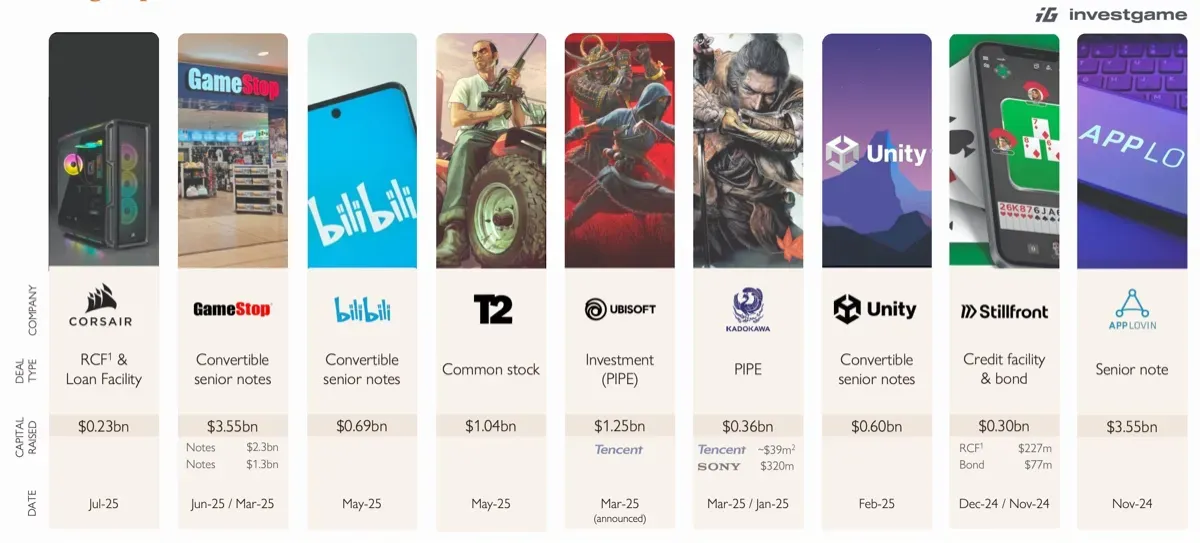

2025年第3四半期は、ゲーミング業界における合併・買収(M&A)にとって注目すべき四半期でした。合計49件のM&Aディールが報告され、その総額は569億ドルに達しました。これには、進行中のElectronic Artsの買収も含まれます。EAを除くと、主要なディールには、AppLovinによるゲーミングポートフォリオの8億ドルでの買収、SonyによるBandai Namcoの株式2.5%の4億6400万ドルでの購入、Prime Insightsの2億5000万ドルでの買収が含まれます。

第1四半期の好調な前半を経て、公開市場の活動は第3四半期に鈍化し、最初の9ヶ月の総ディール件数は104億ドルに達しましたが、ディール数は前年比でわずかに減少しました。過去5年間、M&A活動は、独自の知的財産を持つ確立されたデベロッパーやパブリッシャーに焦点を当ててきました。

EAとActivision Blizzardのような主要なディールにおける評価倍率は、EV/Revenue比率が7.4倍から7.6倍、EV/EBITDA比率が20.8倍から21.2倍と比較可能なままでした。プライベートエクイティの参加も増加しており、特にTencent、Krafton、Nazaraなどのアジアの戦略的投資家は、西洋のゲーミング企業をますますターゲットにしています。

2025年第3四半期 最大級ゲーミングセール情報

公開市場のパフォーマンス

公開市場に上場しているゲーミング企業は、過去2.5年間でNasdaqを下回るパフォーマンスを示しました。Nasdaqの全体的な増加率が118%であったのに対し、多様なゲーミングホールディングスは84%でした。Nintendo、Sony、Electronic Arts、Bandai Namco、Tencentのような大規模で多様な企業は、市場の変動に対してより大きな回復力を見せました。

Capcom、Embracer Group、Ubisoft、Square EnixのようなPCおよびコンソールデベロッパーは、2023年1月以降22%のインデックス成長を記録しましたが、モバイル企業は評価額の低下に直面しました。西洋のモバイルパブリッシャーは38%価値が減少し、アジアのモバイルデベロッパーは同期間に2%減少しました。

評価倍率はこれらのトレンドをさらに反映しています。西洋のモバイル企業は4.5倍のEV/NTM EBITDAで取引され、アジアのモバイル企業は10.1倍、PC/コンソールデベロッパーは14.2倍でした。多様なゲーミングホールディングスは、16.2倍のEV/NTM EBITDAで最も高い倍率を維持し、多様なポートフォリオを持つ企業に対する強い投資家信頼を示しました。

2025年第3四半期 最大級ゲーミングセール情報

プライベート投資の課題

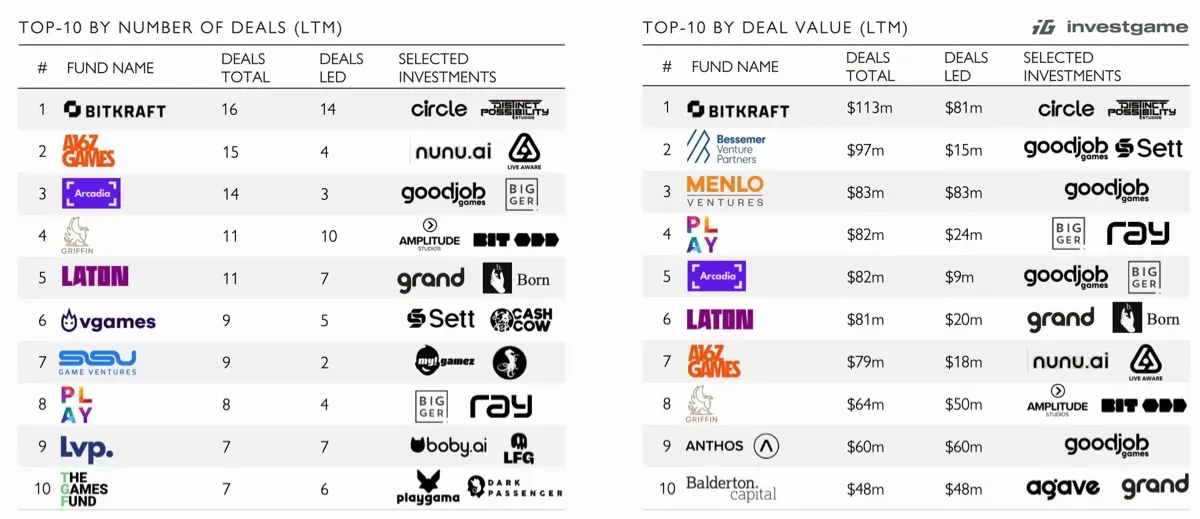

ゲーミング業界へのプライベート投資は、2025年第3四半期も歴史的に低い水準で推移しました。今年の最初の9ヶ月で、265件のディールに15億ドルが投資され、前年比で63%減少しました。早期段階の資金調達、特にプレシードおよびシードラウンドは、125件のディールで5億ドルを占め、シリーズA資金調達は22件のディールで3億ドルに減少し、5年ぶりの低水準となりました。

これらの課題にもかかわらず、サービスおよびテクノロジー関連のゲーミングセクターの一部の企業は、より大きな投資を受けました。Viture、Decart、Appchargeは、シリーズBラウンドで合計2億5800万ドルを調達しました。過去12ヶ月間の主要な投資家には、Bitkraft、A16Z Games、Arcadia、Bessemer Venture Partners、Menlo Venturesが含まれます。

2025年第3四半期 最大級ゲーミングセール情報

今後の見通し

2025年第3四半期のレポートは、岐路に立つゲーミング業界を浮き彫りにしています。記録的なM&A活動とPCの好調なパフォーマンスは、モバイルエンゲージメントの低下と歴史的に低いプライベート投資と対照的です。アジアのデベロッパーは、収益とオーディエンスシェアの両方で拡大を続けていますが、西洋のモバイル企業は増大するプレッシャーに直面しています。

モバイル決済方法に関する規制の変更や、Kickのような新興プラットフォームは、今後数ヶ月で市場のダイナミクスに影響を与える可能性があり、多様化と収益成長の機会を提供します。

よくある質問(FAQ)

2025年第3四半期のゲーミング市場の全体的な状況はどうでしたか? ゲーミング市場は、世界的なゲームダウンロード数の減少にもかかわらず、アプリ内課金収益が記録的な水準に達しました。PCおよびコンソールプラットフォームは好調でしたが、モバイルダウンロードとエンゲージメントは低下し続けました。

どの地域が収益成長を牽引しましたか? 収益成長は主にアジアのデベロッパー、特に中国、日本、パキスタンから牽引されました。西洋のデベロッパーは、収益とアクティブユーザー数の両方で停滞を経験しました。

2025年第3四半期のM&A活動のパフォーマンスはどうでしたか? M&A活動は堅調に推移し、49件の完了したディールで総額569億ドルに達しました。主要な取引には、AppLovinによるポートフォリオ買収やSonyによるBandai Namcoの株式取得が含まれます。アジアの戦略的投資家は、西洋のゲーミング企業への関心を高めています。

プライベート投資に見られるトレンドは何ですか? プライベート投資は歴史的な低水準に達し、2025年の最初の9ヶ月で265件のディールに総額15億ドルが投資されました。早期段階およびシリーズAの資金調達は特に影響を受け、大幅な減少を示しました。

公開されているゲーミング企業のパフォーマンスはどうですか? 公開されているゲーミング企業の業績はまちまちでした。Nintendo、Sony、Electronic Arts、Bandai Namco、Tencentのような多様なホールディングスは回復力を見せましたが、西洋のモバイル企業は急激な低下を経験しました。PCおよびコンソールデベロッパーは、全体的により強い評価を維持しました。

モバイル市場に影響を与える可能性のある今後の変更は何ですか? 10月22日より、米国のデベロッパーはGoogle Playで外部決済方法を統合できるようになります。この変更は、収益機会を増やし、モバイルゲーミングの競争環境を変える可能性があります。