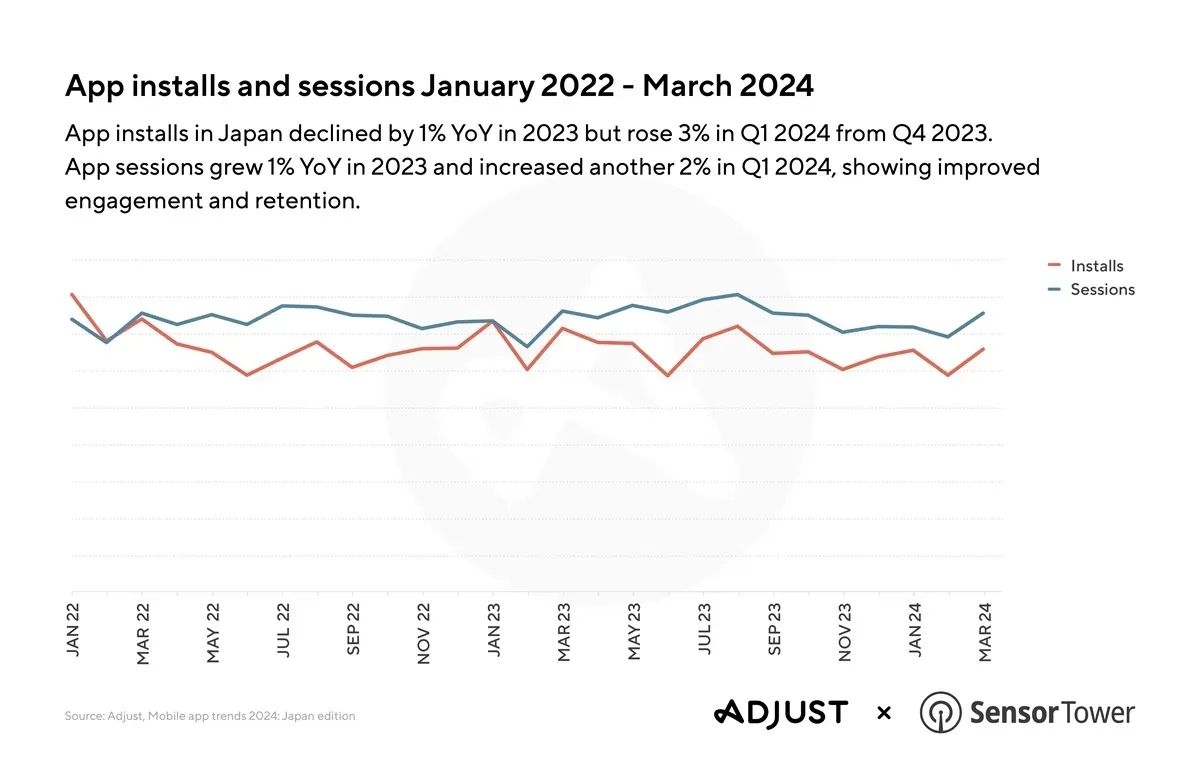

2024年第1四半期、日本のモバイルゲーム市場では、前年同期比でゲームインストール数が7%増加しました。この成長は、2022年初頭の減少を経て安定期に入った後のものです。インストール数とゲームセッション数は増加しましたが、プレイヤーの課金は減少しています。

日本は、スマートフォンの高い利用率と substantial な消費者支出を特徴とする、世界のモバイルアプリ業界において prominent な市場であり続けています。最新のデータは、この進化するセクターにおける現在のトレンドと課題を明確に示しています。詳細を見ていきましょう。

2024年第1四半期 日本のモバイルゲームインストール数6%増

日本のモバイルゲーム

2024年第1四半期、Adjust および Sensor Tower の報告によると、日本のモバイルゲームセクターは significant な成長を遂げました。調査結果によると、同国のモバイルゲームインストール数は、前年同期比で7%増加しました。

セッション数も前年同期比で6%増加し、2022年初頭の減少後の2023年の安定期からの回復を示しています。インストール数とセッション数の増加にもかかわらず、プレイヤーの課金は減少しています。この減少は、インストール数の全体的な増加とは対照的です。

モバイルゲームの成長

レポートによると、インストール数は2023年第4四半期から18%増加した一方で、課金トレンドは減少を示しています。月間アクティブユーザーあたりの平均収益(ARPMAU)は、2023年の1.04ドルから2024年第1四半期には99セントに低下しましたが、RPG は減少したにもかかわらず、ARPMAU が最も高くなっています。

人口統計とゲームの好み

日本のモバイルゲーム市場は、顕著な人口統計学的トレンドを示しています。ゲームアプリユーザーの大多数は男性(63.6%)ですが、この分布はジャンルによって異なります。スポーツゲームは主に男性がプレイする一方、アーケードゲームは significant な女性層を引きつけています。

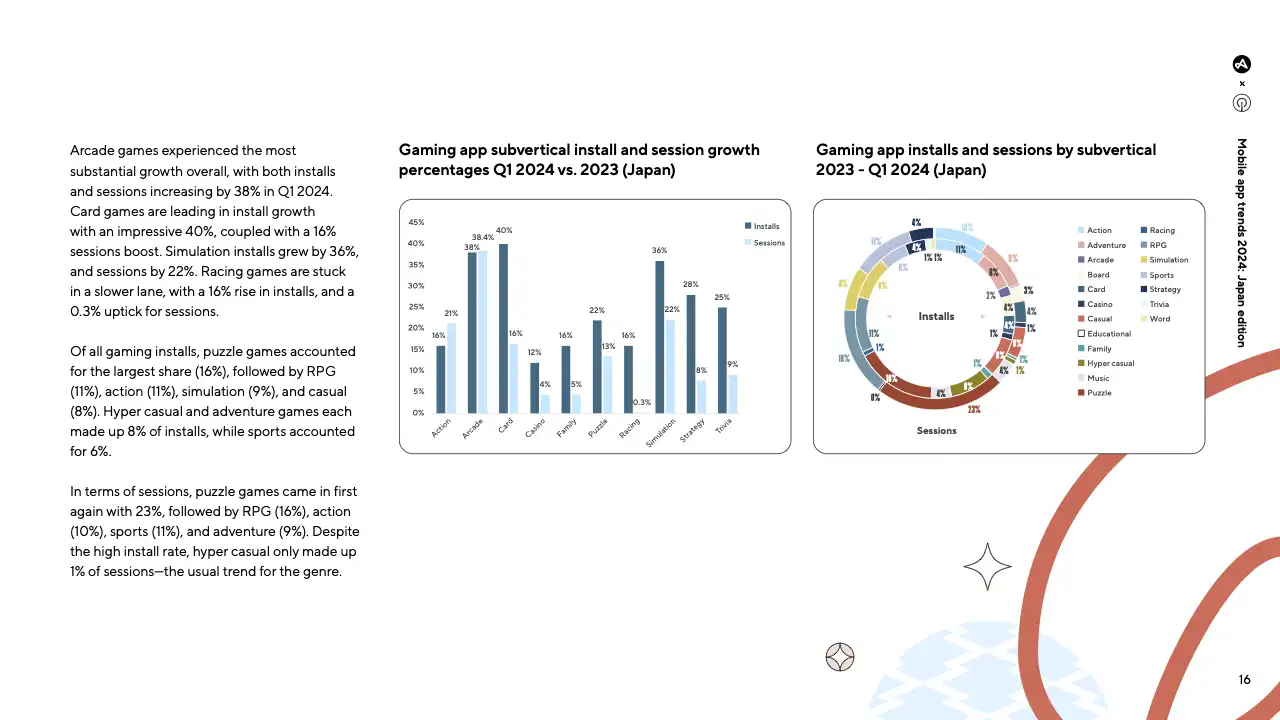

アーケードゲームはインストール数とセッション数の両方で substantial な38%の成長を経験し、カードゲームはインストール数の成長で40%の増加とセッション数の16%の増加でトップとなりました。パズルゲームは、インストール数の16%で最大のシェアを占め、セッション数でも23%で第1位となりました。

インストール数と収益によるトップゲーム

年齢層の人口統計によると、25歳から34歳のプレイヤーが最もアクティブであり、プレイヤーベースの35.5%を占めています。アーケードゲームは2024年第1四半期にインストール数とセッション数の両方で38%の増加を記録し、成長を牽引しました。平均ゲームセッション時間も、2022年の26.37分から2024年第1四半期には27.37分へとわずかに増加しました。

有料ユーザー獲得のトレンド

レポートは、日本のほとんどのゲームサブセクターで有料ユーザー獲得の増加トレンドを強調しています。有料ユーザー獲得率は、2023年の1.82から2024年第1四半期には2.31に増加し、ハイパーカジュアルゲームがこの成長を牽引しました。ボードゲームとシミュレーションゲームも、獲得率の増加が見られました。

アプリ市場全体の洞察

ゲームアプリに加えて、日本のアプリ市場全体も significant な成長を示し続けています。同国は2023年に25億件以上のアプリダウンロードを記録し、アプリへの消費者支出は179億ドルに達し、日本は世界最大級のアプリ市場としての地位を確立しました。スマートフォン利用率とモバイルインターネット普及率は依然として高く、それぞれ人口の73%と93%が利用しています。

アプリのインストール数とセッション数

進化するデジタルランドスケープ

日本のデジタル環境は、その適応性と革新性によって特徴づけられます。人工知能(AI)や機械学習などの新興技術は、アプリ体験を increasingly 形作り、エンゲージメントを促進しています。データプライバシー規制の進化などの課題にもかかわらず、日本のアプリ市場はダイナミックであり続け、開発者やマーケターに extensive な機会を提供しています。

将来の見通し

日本のモバイルゲームおよびアプリ市場が進化し続ける中、ユーザー行動のトレンド、技術的進歩、規制の変更に関する最新情報を把握することが成功には不可欠です。

インストール数とセッション数の増加は活気のある市場を示していますが、課金の減少は、ユーザー獲得および収益化戦略における戦略的な調整の必要性を浮き彫りにしています。この記事は、元のブログ投稿に触発されたものです。詳細については、元の記事をお読みください。