Konvoyゲーミング産業レポート2024年第2四半期版は、資金調達、地域別投資活動、新たな業界テーマにおける主要なトレンドに焦点を当て、ゲーム市場の現状を詳細に分析しています。今四半期、ゲーム業界はベンチャーキャピタルからの資金調達が前四半期比で20%減少し、104件の取引で総額4億9,200万ドルとなりました。この減少にもかかわらず、シード段階の投資は過去最高を記録し、堅調な成長の可能性を示しています。

本レポートはまた、ゲーム技術とインフラへの投資が大幅に増加したことによる、投資の焦点の大きな変化を強調しています。さらに、特にアジアにおける地域別投資動向に関する洞察を提供し、ゲーム分野に参入する主要テクノロジー企業による最近の戦略的動きについても議論しています。

Konvoyゲーミング産業レポート2024年第2四半期版

ゲーミング産業レポート:2024年第2四半期

この記事では、データの内訳を分析し、非公開市場および公開市場の資金調達、地域別投資活動、主要な業界の動向に焦点を当て、進化するゲーム業界を乗り切ろうとするステークホルダーに貴重な洞察を提供します。また、最近ゲーム分野に参入し、インタラクティブメディアにおける競争を激化させているYouTubeとLinkedInについても深く掘り下げます。

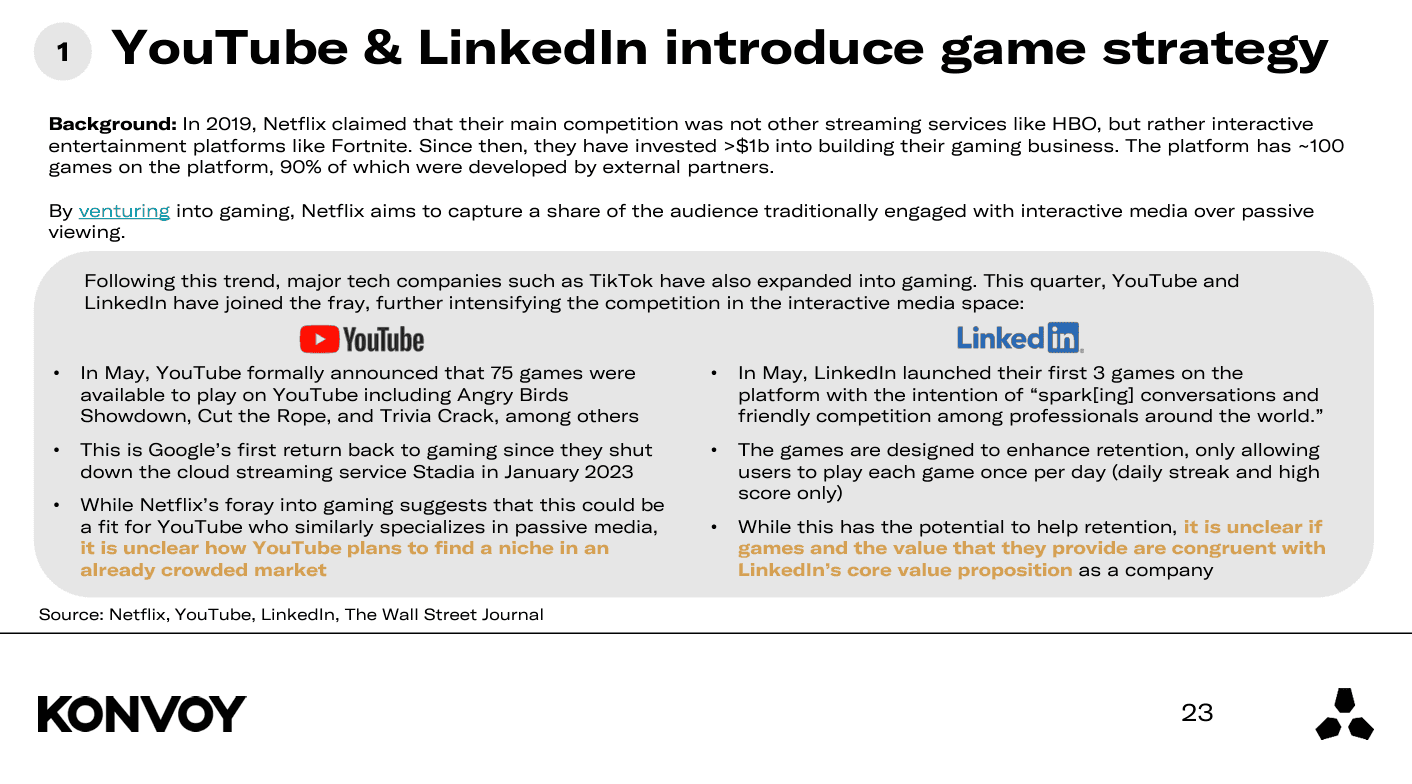

この動きは、Netflixが2019年にFortniteのようなプラットフォームに対抗するため、ゲームに10億ドル以上を投資したことに続くものです。Netflixは現在、主に外部デベロッパーからの約100のゲームを提供しています。YouTubeは、Stadiaの閉鎖後、ゲームへの復帰として、Angry Birds ShowdownやTrivia Crackを含む75のゲームをリリースしました。LinkedInもまた、プロフェッショナルなエンゲージメントを高めることを目的とした3つの新しいゲームを導入しました。これらのプラットフォームがゲームに参入する中で、彼らの戦略と市場での地位がどのように変化するかはまだ見守る必要があります。

Konvoyゲーミング産業レポート2024年第2四半期版

主要市場指標

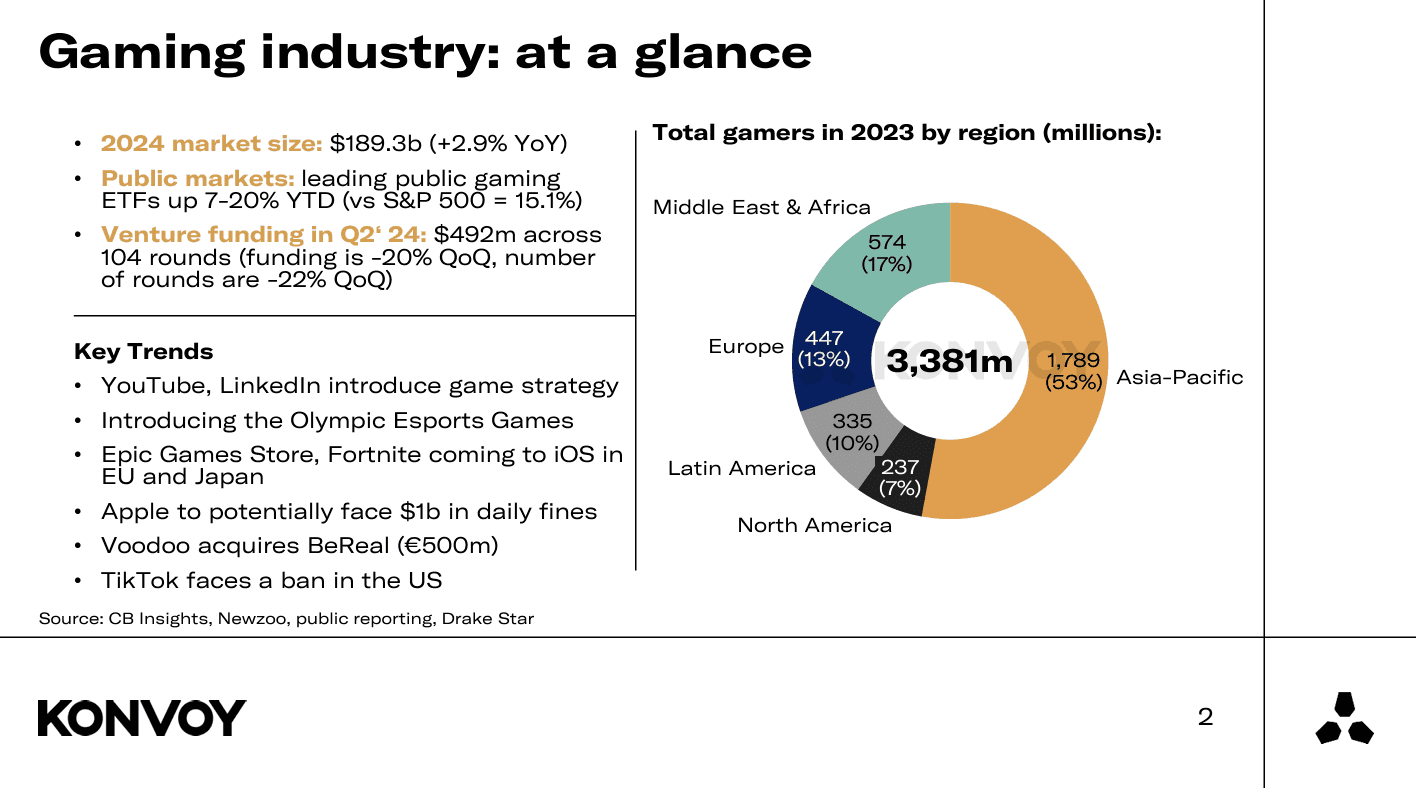

- ゲーム市場規模:2024年には1,893億ドルに達すると予想されており、前年比2.9%増。

- VC資金調達:2024年第2四半期には総額4億9,200万ドルで、前四半期比20%減。

- 取引件数:2024年第2四半期には104件の取引が完了し、前四半期比22%減。

- 公開市場パフォーマンス:ゲーム関連ETFは好調で、トップETFは2024年初頭から19.7%上昇。S&P 500の15.1%上昇と比較して。

- 現金残高:公開市場をリードするゲーム企業は334億ドル、大手テクノロジー企業は2,239億ドルを保有。

Konvoyゲーミング産業レポート2024年第2四半期版

ベンチャー資金調達トレンドの概要

ゲーム業界は、2024年第1四半期から第2四半期にかけてベンチャー資金調達が20%減少し、104件の取引で総額4億9,200万ドルとなりました。この減少は、2023年の第1四半期と第2四半期の間に見られた同様のパターンに続き、季節的な四半期ごとの変化を反映しています。しかし、前年比(YoY)で比較すると、資金調達は7%減少し、取引件数は12%減の118件、5億2,900万ドルから減少しました。

全体的な減少にもかかわらず、シード段階の資金調達(プレシードからシリーズAまで)は大幅な成長を見せました。2024年第2四半期は、過去12か月間でシード段階の資金調達額が最高となりました。歴史的に、シード段階の投資は全体の資金調達の約80〜85%を占めていましたが、現在は約90%に増加しています。

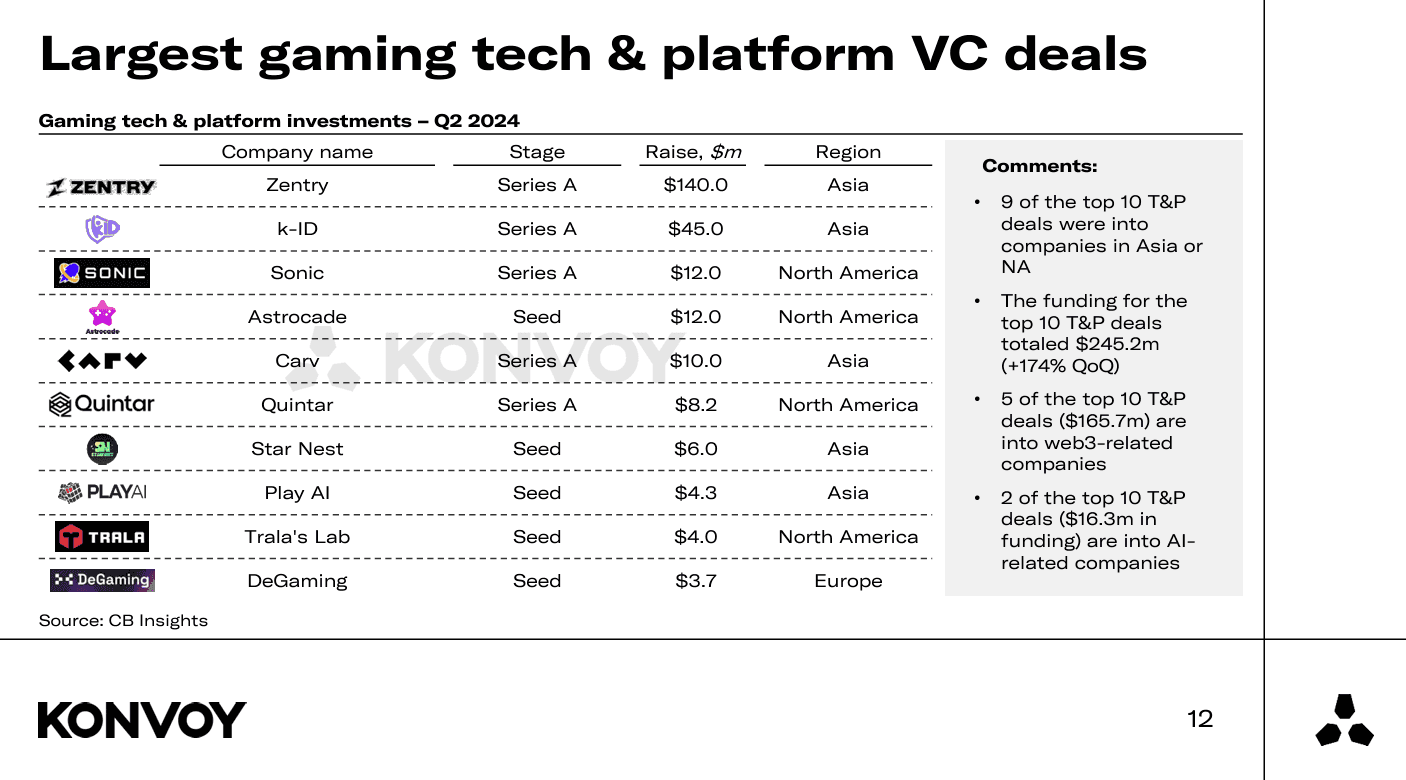

ゲーム技術およびプラットフォームにおける主要VC取引

- 主要取引:上位10件の技術およびプラットフォーム取引のうち9件はアジアまたは北米で行われ、総額2億4,520万ドルに達しました。

- Web3およびAI投資:主要取引の半分はWeb3関連であり、2件はAIに焦点を当てており、これらのテクノロジーへの関心の高まりを示しています。Carvは1,000万ドル、Play AIは430万ドル、DeGamingは370万ドルを調達しました。

最大のゲーム技術およびプラットフォームVC取引

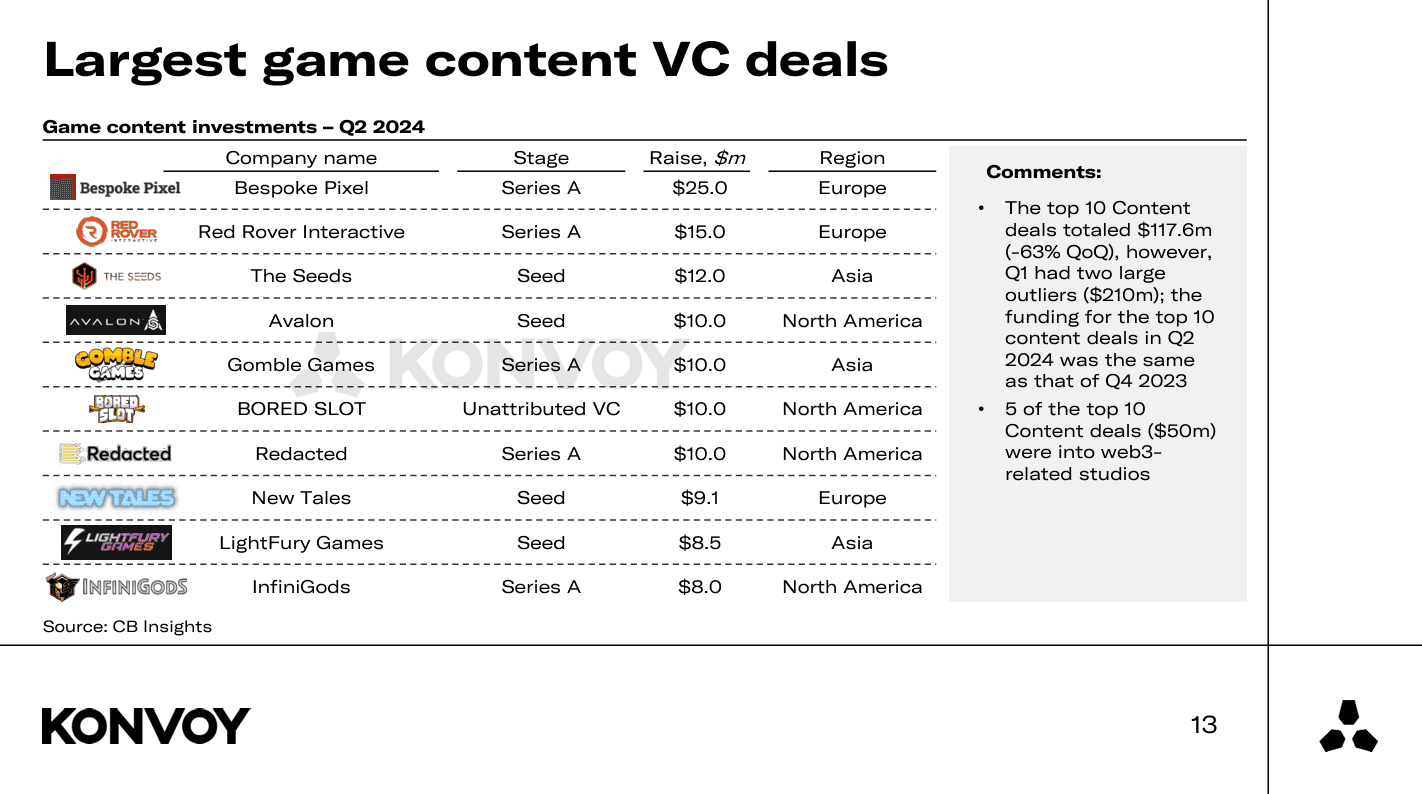

コンテンツ開発取引

- 資金調達トレンド:上位10件のコンテンツ取引は総額1億1,760万ドルで、前四半期比63%減となりましたが、2023年第4四半期の水準と一致しています。

- Web3関連スタジオ:Web3は引き続き重要な焦点であり、上位10件のコンテンツ取引のうち5件がWeb3関連スタジオによるものです。Avalonは、AIを搭載した次世代のMMOゲームの開発のために1,000万ドルを調達しました。Redactedは、有名なVCであるAnimoca Brandsが主導し、「Web3エンターテイメントエコシステム」を構築するために1,000万ドルを調達しました。InfiniGodsは、Web3ゲームのポートフォリオ、特にモバイルゲーム「King of Destiny」の開発を継続するために800万ドルを調達しました。興味深いことに、これら3つのWeb3取引はすべて北米からのものでした。

最大のゲームコンテンツVC取引

投資焦点の転換

前四半期には投資焦点の顕著な転換が見られ、ゲーム技術、インフラ、プラットフォームに焦点を当てた企業への資金調達が大幅に増加しました。この転換は、Zentry(旧GuildFi)への1億4,000万ドルのシリーズA投資や、Konvoyのポートフォリオ企業であるk-IDへの4,500万ドルのシリーズA投資といった主要な投資によって推進されました。これらの投資は、ゲーム業界の不可欠な「ピック・アンド・シャベル」への資金調達が前四半期比で175%増加したことを反映しています。

地域別投資活動

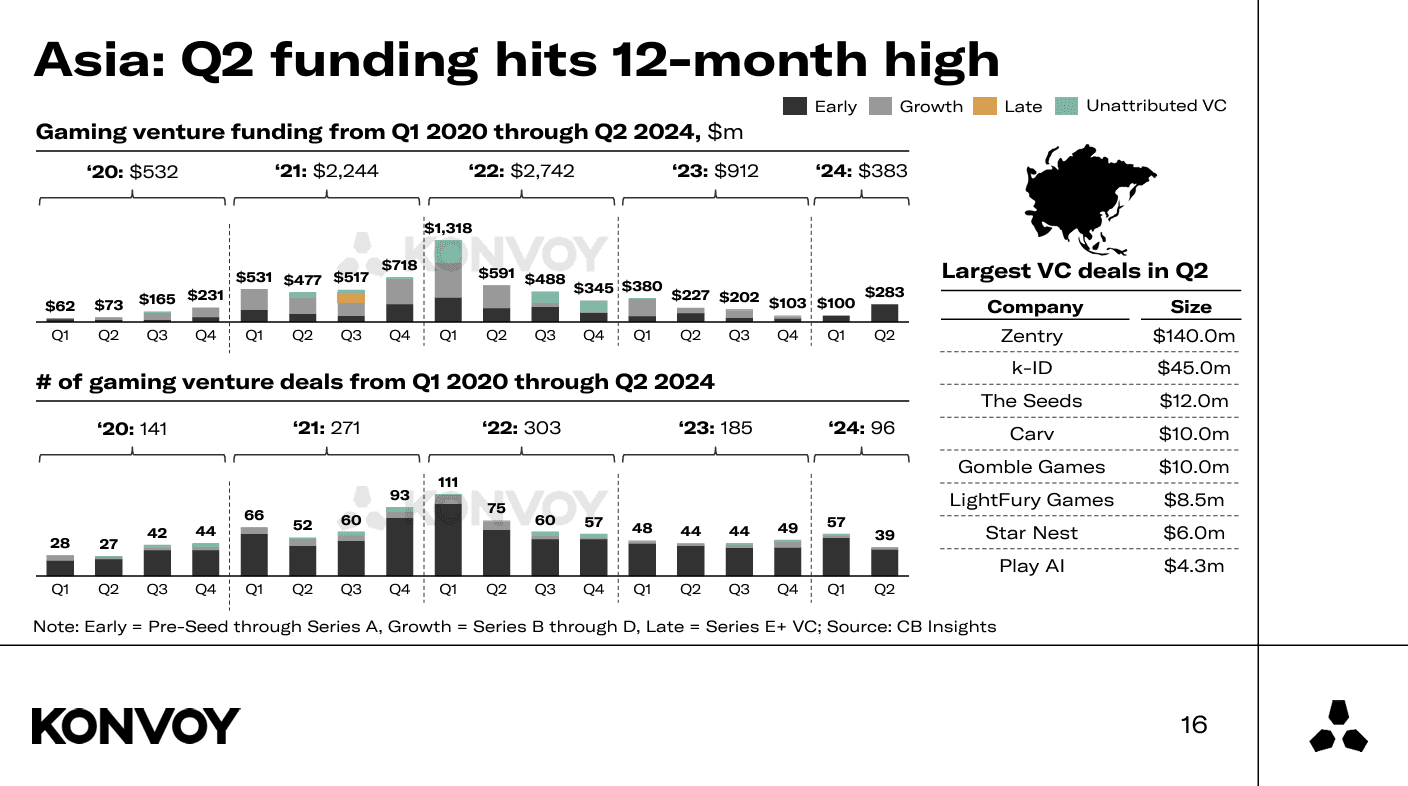

アジアは引き続き投資活動をリードし、39件の取引で総額2億8,300万ドルを記録しました。この地域の優位性は、アジアのゲームセクターの成長する影響力と市場の可能性を浮き彫りにしています。ヨーロッパの資金調達は51%減少し、取引件数は前四半期比で32件増加しました。オーストラリアでは公開されたVCゲーム取引は1件のみで、南米では公開された取引はありませんでした。

アジア:第2四半期の資金調達が過去12か月で最高を記録

重要なトレンドと現在のイベント

- YouTubeとLinkedInのゲーム戦略:両プラットフォームはゲーム機能を導入し、競争の激しいインタラクティブエンターテイメントの分野に参入しました。これは、Netflixが2019年以降ゲームに多額の投資を行ってきたことに続くものです。

- オリンピックeスポーツゲーム:eスポーツがオリンピックゲームに導入されたことは、業界にとって重要な節目となります。

- Epic Games StoreとFortniteの拡大:これらのプラットフォームは、EUと日本でiOSに拡大しています。

- AppleとTikTokの規制上の課題:Appleは潜在的な罰金に直面しており、TikTokは米国での禁止の可能性に直面しています。

- VoodooによるBeRealの買収:5億ユーロの買収は、ゲームおよびテクノロジー分野における統合の増加を浮き彫りにしています。

VoodooがBeRealを5億ユーロで買収

YouTubeとLinkedInの詳細分析

最近の動向として、YouTubeとLinkedInはゲーム機能を導入し、インタラクティブエンターテイメントプラットフォームの競争の激しい分野に参入しました。この動きは、Netflixが2019年に、従来のストリーミングサービスよりもFortniteのようなゲームプラットフォームを主要な競合相手と認識したことに続くものです。Netflixはその後、ゲーム事業の拡大に10億ドル以上を投資し、プラットフォーム上で約100のゲームを提供しており、そのほとんどは外部パートナーによって開発されたものです。

Netflixゲーム

YouTubeは、今年5月の注目すべき発表で、Angry Birds Showdown、Cut the Rope、Trivia Crackなどの人気タイトルを含む75のゲームをプラットフォームで利用可能にしたことを明らかにしました。これは、Googleが2023年1月にクラウドストリーミングサービスStadiaを終了した後、ゲームへの復帰を意味します。一方、LinkedInは、世界中のユーザー間のカジュアルな競争を通じてプロフェッショナルなエンゲージメントを促進することを目的とした最初の3つのゲームを立ち上げました。これらのゲームは、デイリーストリークやハイスコアなどの機能を通じて、日常的なインタラクションを促すように戦略的に設計されています。

YouTubeとLinkedInによるこの戦略的拡大は、主要なテクノロジー企業が、伝統的にインタラクティブメディアに惹かれるオーディエンスを引き付けるために、ゲームに多角化する広範な業界トレンドを反映しています。この動きはユーザーの定着率を高める可能性を秘めている一方で、YouTubeとLinkedInがすでに飽和状態にあるゲーム市場でどのようにニッチを切り開くかについては疑問が残ります。

YouTubeとLinkedInが新しいゲーム戦略を導入

最終的な考察

2024年第2四半期のKonvoyゲーミング産業レポートは、課題と機会の両方を経験しているダイナミックなゲームセクターの微妙な状況を描写しています。ベンチャー資金調達全体は減少しましたが、シード段階の投資の急増と、ゲーム技術、インフラ、プラットフォームへの戦略的な転換は、強力な潜在的可能性を示しています。

特にアジアにおける地域的なトレンド、そしてYouTubeやLinkedInのようなテクノロジー大手によるゲームへの重要な動きは、このセクターの重要性の高まりを強調しています。業界がこれらの変化を乗り越える中で、ステークホルダーは、特に2025年以降の有望な見通しとともに、イノベーションに富み、成長に向けて準備が整った状況を期待できます。