過去数十年間で、ゲーム業界はニッチな趣味から世界のエンターテイメント大国へと劇的に進化しました。2020年には市場規模が5,350億ドルに達し、現在は3,650億ドルを超える価値を持つこのセクターは、目覚ましい成長を遂げています。主な発展としては、モバイルゲームの台頭、地域市場の拡大、そして世界中のゲーム会社による新規株式公開(IPO)の増加が挙げられます。

InvestGameの最新データによると、2024年にはIPO市場の勢いが鈍化したものの、上場ゲーム会社の数は2000年以降、約5倍に増加しています。この記事では、ゲーム業界におけるIPOの状況の変化、地域別の成長パターン、およびプラットフォームの多様化について分析します。

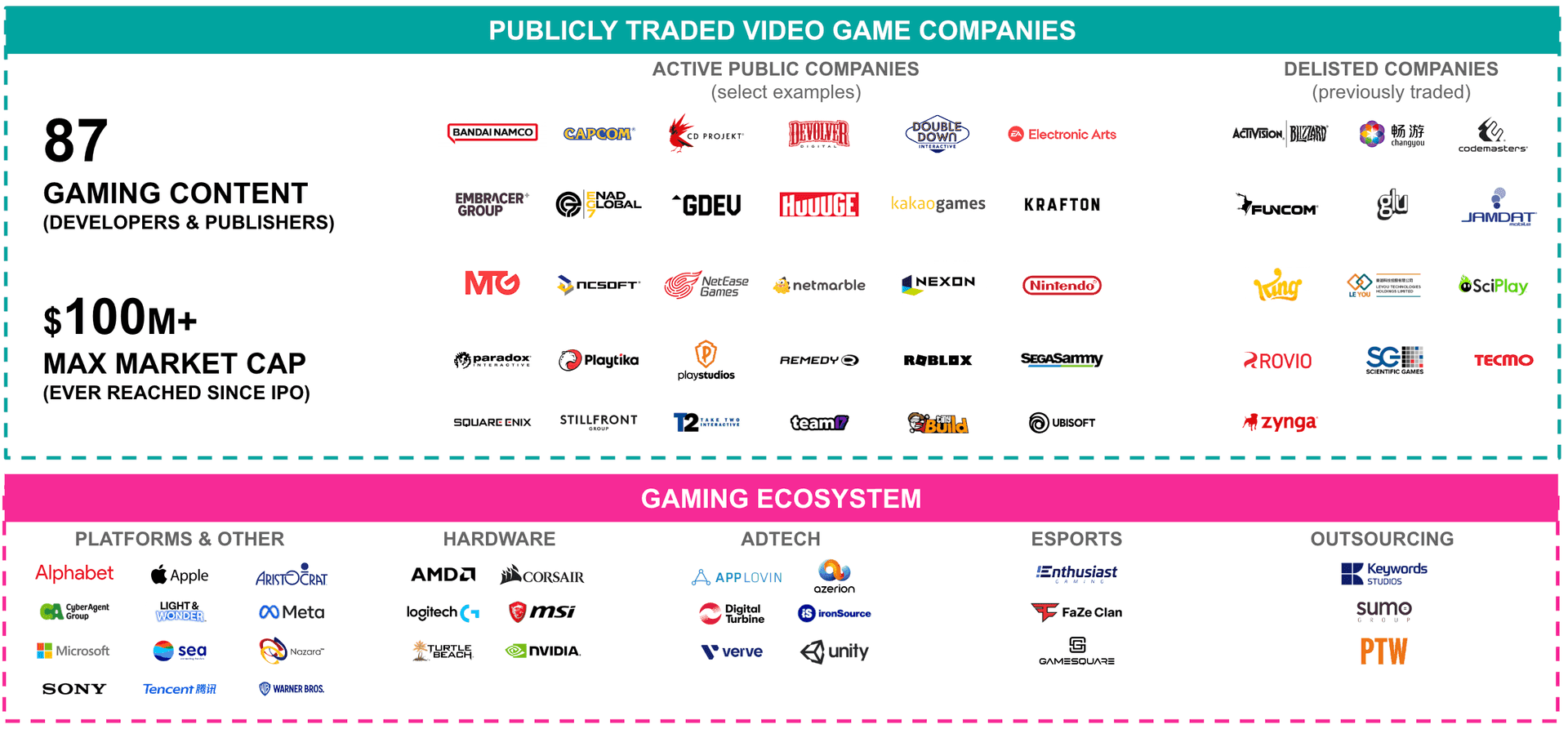

ゲームIPO:レポート概要

ゲームIPOの進化

1960年以来、ビデオゲーム業界では新規株式公開(IPO)が着実に増加しており、その軌跡を形成する重要な節目がありました。1991年から2000年の間に、家庭用エンターテイメントシステムの魅力の高まりに牽引され、12社のゲーム会社が上場しました。しかし、2000年代初頭にはドットコムバブル崩壊後の減速が見られ、2001年から2005年の間に上場したのはわずか6社でした。

2016年から2020年の間にはIPO活動が急増し、モバイルゲームの急速な成長と、インタラクティブエンターテイメントの需要を高めたCOVID-19パンデミックに支えられ、25社のゲーム会社が株式市場に参入しました。2021年だけでも10件の新規IPOがありました。しかし、その後の市場状況が厳しくなったため、IPOの数は減少し、2024年7月にはShift Upの1件のみが新規上場しました。

ゲームIPO:歴史とタイムライン

地域別成長:アジアの優位性

ゲーム市場の地域別分布を見ると、アジアが優位に立っており、上場ゲーム会社の46%がこの地域に本社を置いています。この分野におけるアジアのリーダーシップは、大規模なプレイヤーベースと拡大する市場に支えられており、2000年以前のわずか7社から、2021年から2024年の間に36社へと成長しました。

北米は成長が緩やかであるものの、依然として世界市場の18%を占める重要なシェアを保持しています。この地域の上場企業数は、2000年代初頭の4社から2024年には14社に増加しました。ヨーロッパも目覚ましい成長を示し、上場ゲーム会社の数を4.5倍に拡大し、市場の35%に貢献しています。対照的に、中東および北アフリカ(MENA)地域は新しいプレイヤーであり、2021年にPlaytikaがこの地域から初めて上場ゲーム会社となりました。

ゲームIPO:地域別分布

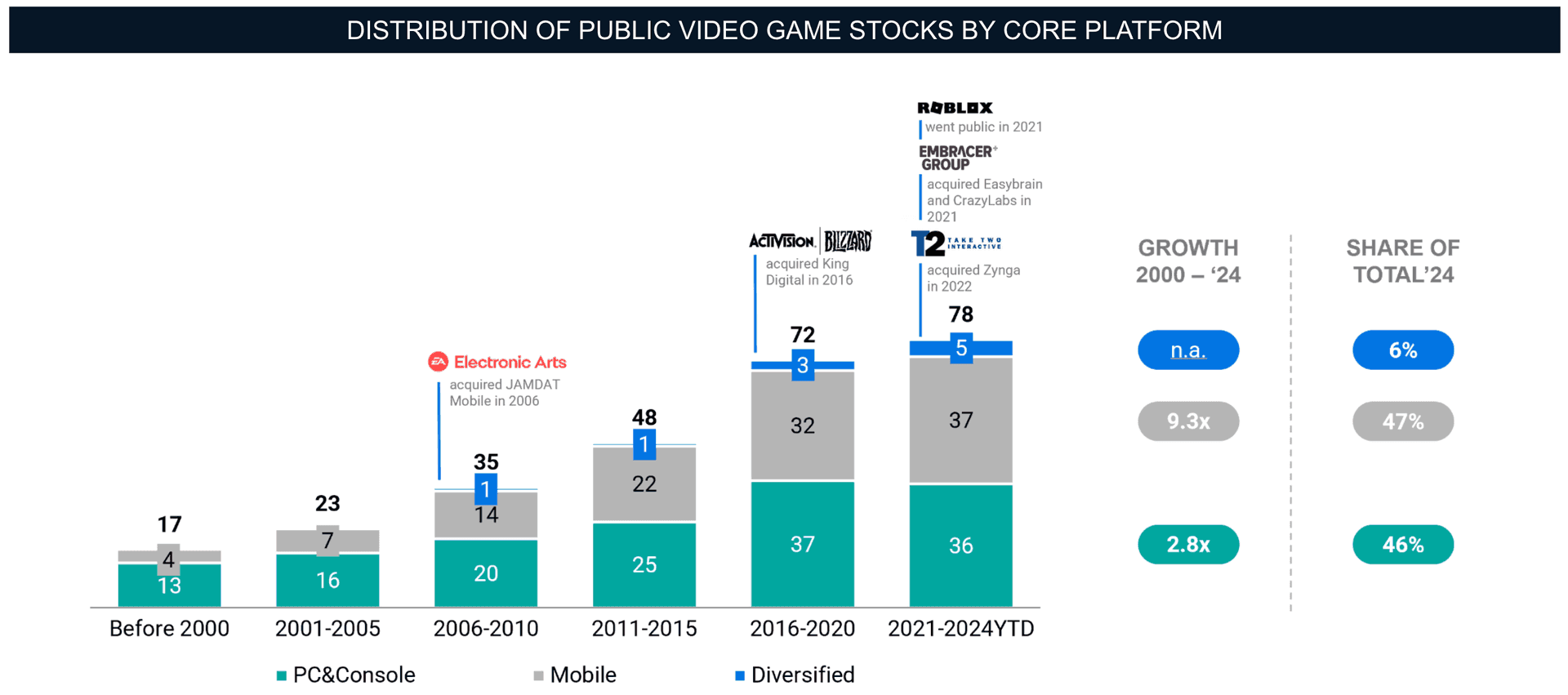

プラットフォームの変遷:モバイルゲームの台頭

上場ゲーム会社のプラットフォーム別分布は大きく変化し、モバイルゲームが支配的な勢力として台頭しました。2000年以前は、業界は主にPCゲームとコンソールゲームによって牽引されていました。しかし、2009年のApple App Storeにおけるアプリ内課金の導入とスマートフォンの普及により、モバイルゲームのリーチは大幅に拡大しました。2006年から2024年の間に、モバイルゲーム会社の数は9.3倍に増加し、2024年には市場の47%を占めるようになりました。

多様化も業界の進化において重要な役割を果たしました。主要なPCゲームおよびコンソールゲーム会社は、戦略的買収を通じてモバイルゲーム分野に進出しました。例えば、Electronic Artsは2006年にJAMDAT Mobileを、2021年にGlu Mobileを買収し、Activision Blizzardは2016年にKing Digitalを買収しました。その結果、複数のプラットフォームで事業を展開する企業が2024年には市場の46%を占めるようになり、マルチプラットフォーム戦略への移行を反映しています。

ゲームIPO:プラットフォーム分布

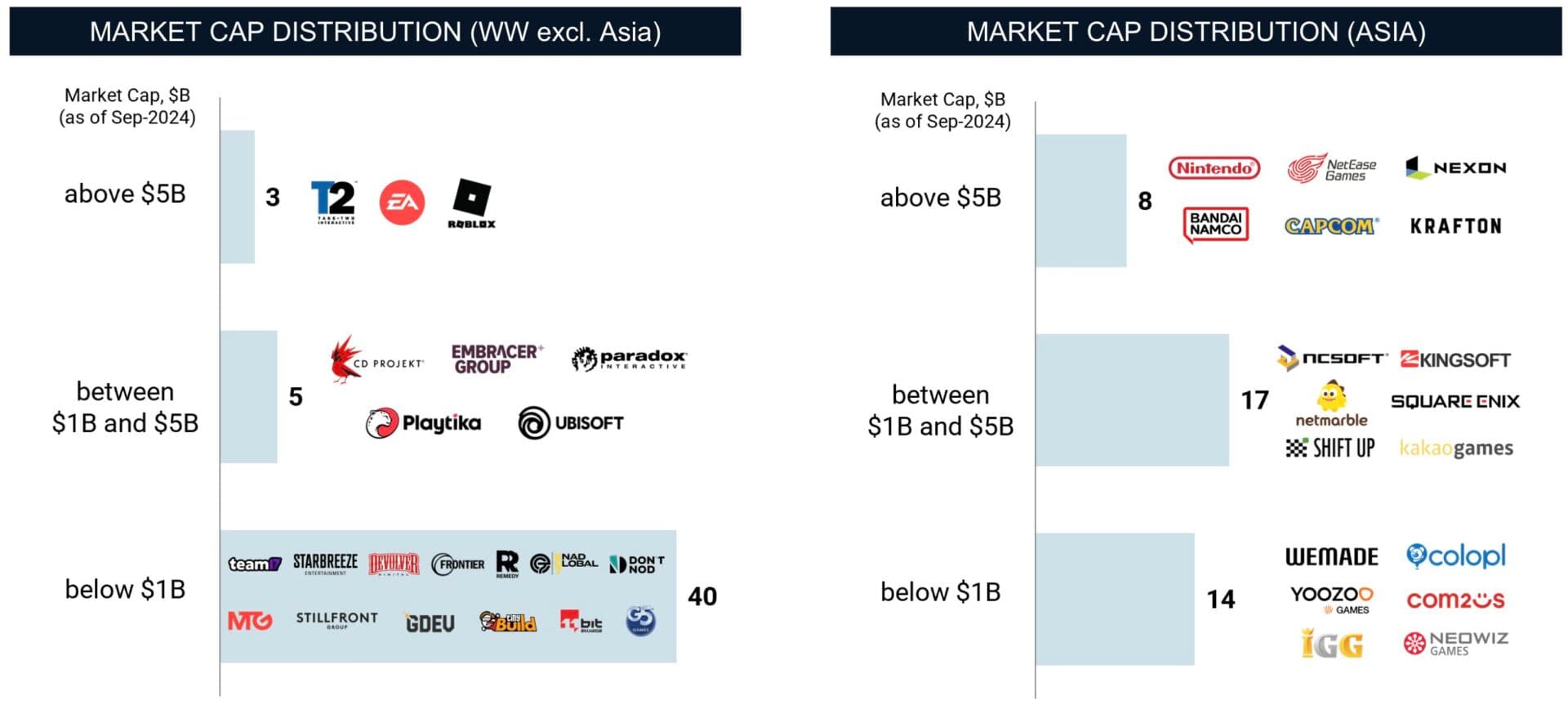

時価総額:ピークと減少

ゲーム業界の時価総額は長年にわたり変動しており、2007年の世界金融危機前には1,450億ドルに達しました。危機後には750億ドルにまで落ち込みましたが、着実に回復し、2014年には1,220億ドルに達しました。2014年から2020年の間に、市場価値は3倍になり、過去最高の5,350億ドルを記録しました。この成長は、好調なマクロ経済状況と新規上場の急増によって牽引されました。

しかし、金利上昇や市場の低迷といった最近の課題により、総時価総額は30%以上減少し、2023年には3,530億ドルとなっています。これらの課題にもかかわらず、業界は依然として堅調です。アジアは引き続き時価総額でリードしており、北米とヨーロッパも大きな割合を占めています。

ゲームIPO:時価総額

ゲーム会社の設立年数とIPOまでの期間

ゲーム業界は徐々に成熟しており、上場企業の多くは設立から20年以上が経過しています。任天堂、Activision Blizzard、Electronic Artsといった業界のリーダー企業は40年以上にわたり事業を継続しており、その適応性を示しています。平均して、アジアのゲーム会社は設立年数が長く、平均28年であるのに対し、世界の同業他社は平均23年です。

企業が上場するまでの期間については、ほとんどのゲーム会社は設立から5年から12年の間に株式を公開しています。このグループは、上場ゲーム会社全体の48%を占めています。Take-Two InteractiveやStarbreezeなどの一部の企業は、4年未満でIPOを果たすというより速い道を辿りました。

ゲームIPO:設立年数分布

今後の展望

過去20年間におけるゲーム業界の急速な拡大は、技術革新、新しい収益化モデル、そして幅広いオーディエンス層によって推進されてきました。業界が成熟するにつれて、プラットフォームの多様化と地域的な成長がその未来を形作り続けるでしょう。

特にアジアは、上場企業の継続的な増加により、引き続き主要なプレイヤーであり続けると予想されます。市場状況により、近い将来のゲームIPOの数は鈍化すると予想されますが、数十年にわたる革新と拡大によって築かれた業界の基礎的な強みは、長期的な成長を継続させる位置にあります。

ゲームIPO:アジアの時価総額

Web3との関連性

これらの調査結果は、ブロックチェーンゲームにとって特に重要です。業界のプラットフォーム多様化への移行とアジア市場の優位性は、ブロックチェーン分野のトレンドと一致しています。モバイルゲームの急速な成長とマルチプラットフォーム戦略は、ブロックチェーンゲームの未来にとって貴重な洞察を提供します。

さらに、従来のゲームで見られるスタートアップからIPOまでの期間は、急速に上場へと向かっているブロックチェーンゲーム会社の急速な成長と類似しています。これらのトレンドは、ブロックチェーンゲームが同様の拡大と革新のパターンをたどる可能性を示唆しています。InvestGameによる完全なレポートは、彼らのウェブサイトでご覧いただけます。