Drake Star Partnersのレポートによると、2024年第1四半期におけるゲーム企業の資金調達は、M&A(合併・買収)取引と私募の両方で緩やかな増加を見せ、顕著な上昇傾向を示しました。特に、ブロックチェーンゲーム企業が当該四半期の私募の実に40%を占め、これは最近の仮想通貨市場の回復を反映した上昇である可能性があります。

Drake Star Partnersのメディア&テクノロジー投資銀行部門のマネージングパートナーであるMichael Metzger氏は、この傾向について次のように述べています。「2022年第3四半期の80件以上の取引から長期的な減少が続いた後、M&A取引は47件と再び増加傾向にあるようです。緩やかな上昇ではありますが、少なくともM&A側では上昇しており、資金調達側を見ても非常に似ています。依然として多くの課題が存在しますが、これらの進展はどちらも非常にエキサイティングだと考えています。」

2024年第1四半期グローバルゲームレポート

2024年第1四半期のゲーム業界M&A

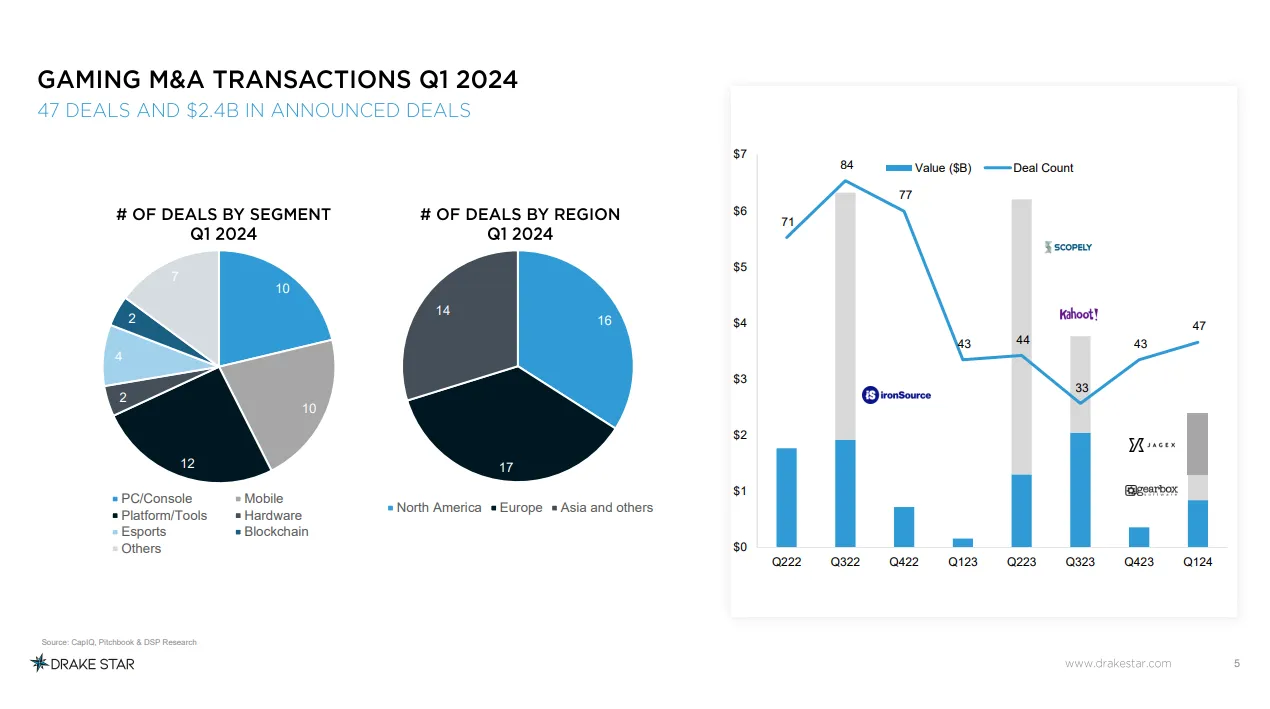

Drake Star Partnersの最新レポートによると、2024年第1四半期には、総額24億ドルの開示された資金調達を伴う47件のM&A取引がありました。この取引量は2022年のピークを下回るものの、2023年の四半期平均取引件数から15%の増加を示しています。

2024年第1四半期のゲームM&A取引

開示された取引額は依然として変動が激しく、3件の取引が当該四半期の総額の75%を占めています。これらの取引の中でも特筆すべきは、CVCとHaveli InvestmentsによるCarlyle GroupからのJagexの11億ドルでの買収で、これはM&A取引総額の46%を占めました。Michael Metzger氏は、CVCやHaveliのようなプライベートエクイティ企業が2024年を通じて活動を活発化させると予想しています。

さらに、Take-TwoによるEmbracer GroupからのGearbox Entertainmentの4億6,000万ドルでの買収、およびBeacon Interactiveによる同グループからのSaber Interactiveの2億4,700万ドルでの買収も、2024年第1四半期のM&A取引額に貢献しました。

2024年第1四半期のゲームM&A取引:発表された47件の取引

「M&A側の多くの企業は、昨年は内部再編や人員削減など、非常に内向きな姿勢でした。同時に他の企業を買収することは容易ではありません」とMichael Metzger氏は述べました。「彼らの多くは内部再編が完了し、再び成長機会を模索していると感じています。」

私募

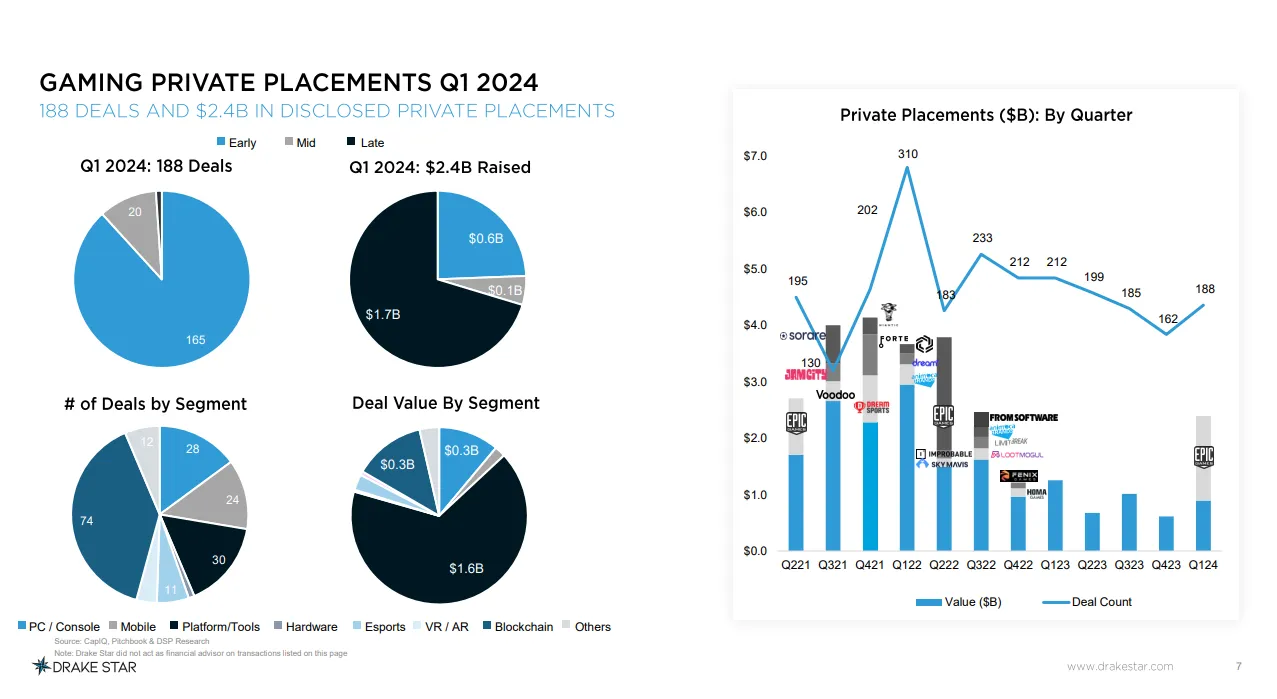

Drake Starのレポートは、2024年第1四半期に行われた私募の価値が大幅に増加したことも強調しています。しかし、DisneyによるEpic Gamesへの15億ドルの投資は、当該四半期に行われたすべての私募の価値の63%を占める主要な例外として際立っています。

2024年第1四半期のゲーム私募

私募の大部分はアーリーステージのスタートアップ企業向けで、8件中7件(88%)がそのような企業に投資されました。Michael Metzger氏は、バリュエーションの低下により、レイトステージの資金調達はより困難であり、企業は必要がない限りこれを避けていると指摘しています。ブロックチェーンゲーム企業は、当該四半期の私募の40%を占め、これは最近の仮想通貨市場の回復を反映した上昇である可能性があります。

注目すべき企業には以下が含まれます(ただし、これらに限定されません)。

Studio 369のブロックチェーンゲーム「Metalcore」、XPLA、Xterioのweb3 IP「Overworld」(1,000万ドル)、BlockGames、Helikaのweb3アナリティクスプラットフォーム(800万ドル)、Delabs、Elixir、Mythic Protocol、Pudgy Penguins、ImmutableのNFTゲーム「Illuvium」(1,200万ドル)、Vermilion Studioの新作クリプトゲーム「Forgotten Playlands」(700万ドル)、Metaceneのweb3 MMORPG(1,000万ドル)など。どのVCがどのブロックチェーンゲーム企業に投資したかの詳細については、以下の画像をご覧ください。

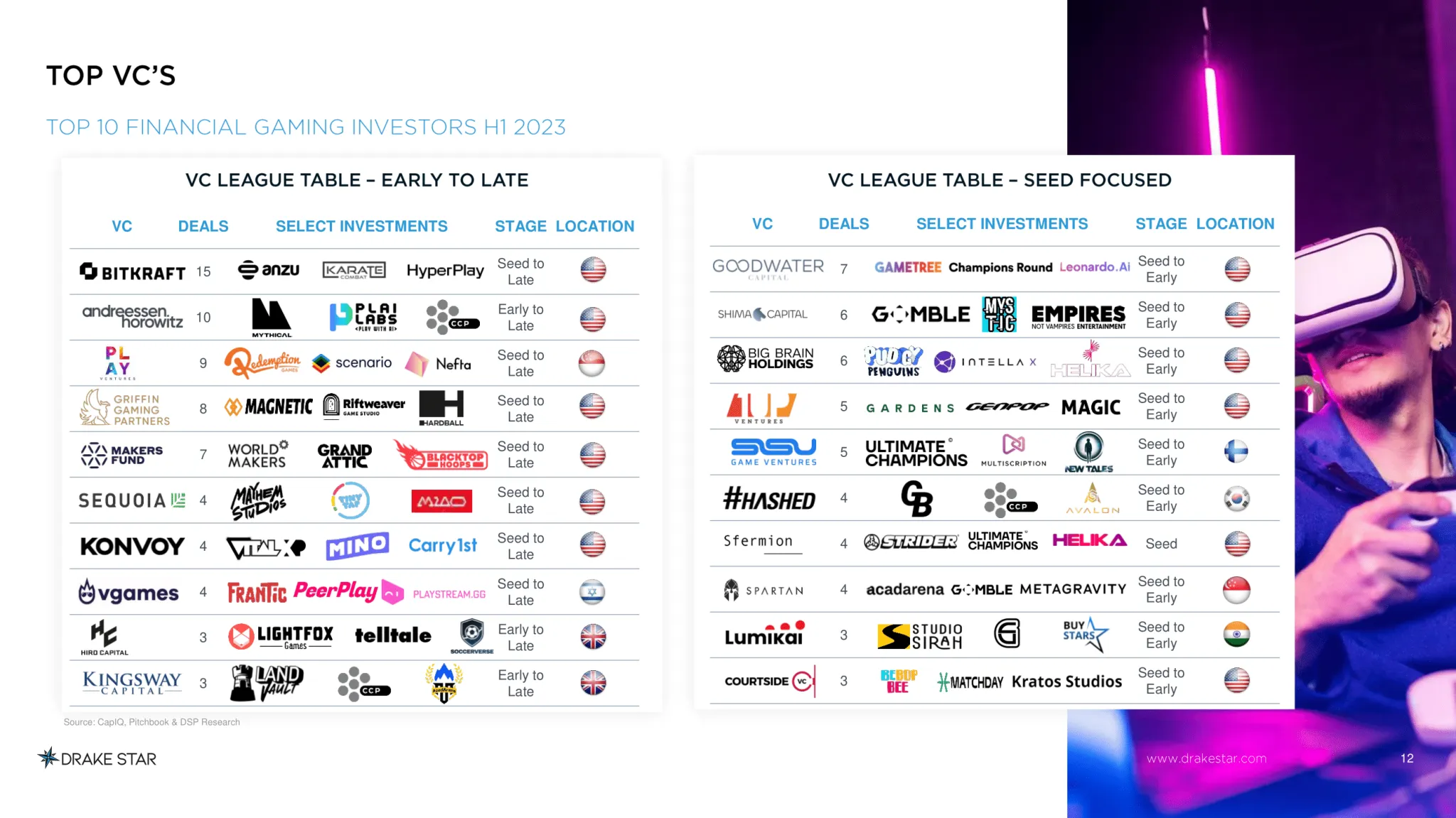

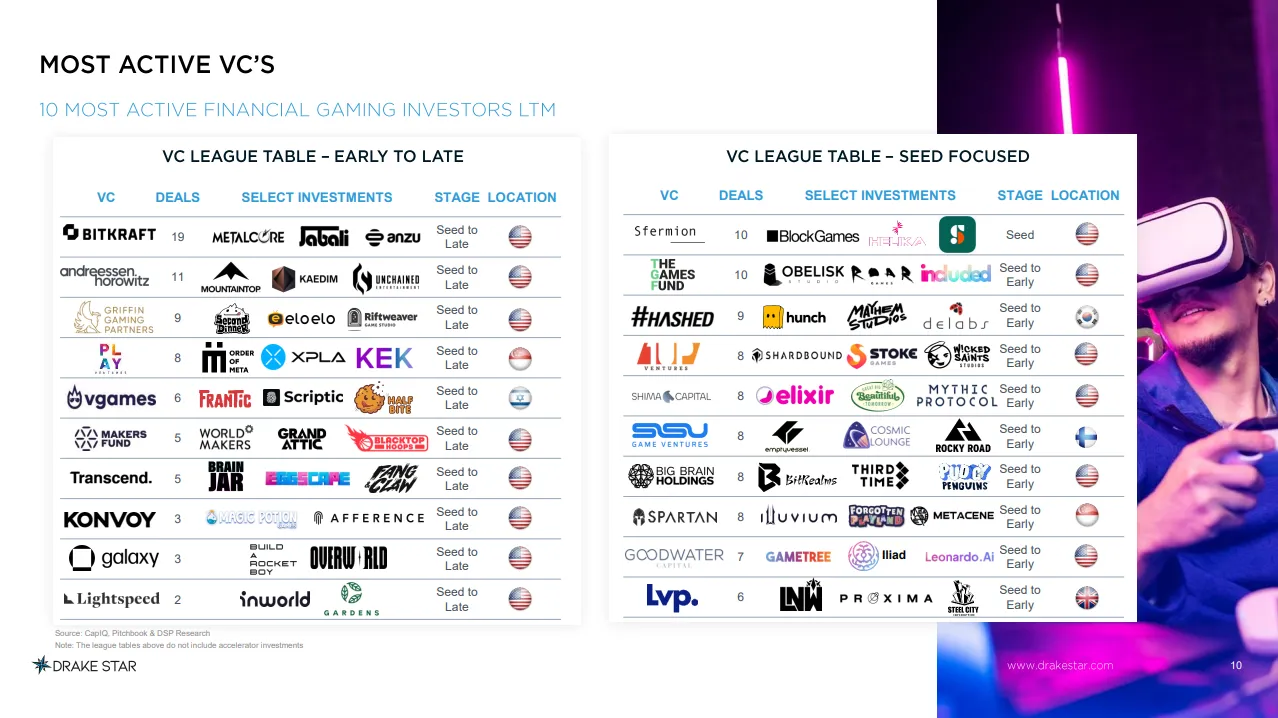

最も活発なVC

「レイトステージはバリュエーションが下がっているため、より困難です。企業は、どうしても必要な場合を除き、レイトステージの資金調達を避けようとしています。本当に好調な業績を上げていない限り、おそらくダウンラウンドになるでしょう」とMichael Metzger氏は述べています。「アーリーステージのファンドにとっては、リスクがはるかに低いため、少額の投資を行う方がはるかに簡単です。したがって、VCコミュニティは依然として非常に慎重ですが、おそらく少し楽観的になっていると言えるでしょう。」

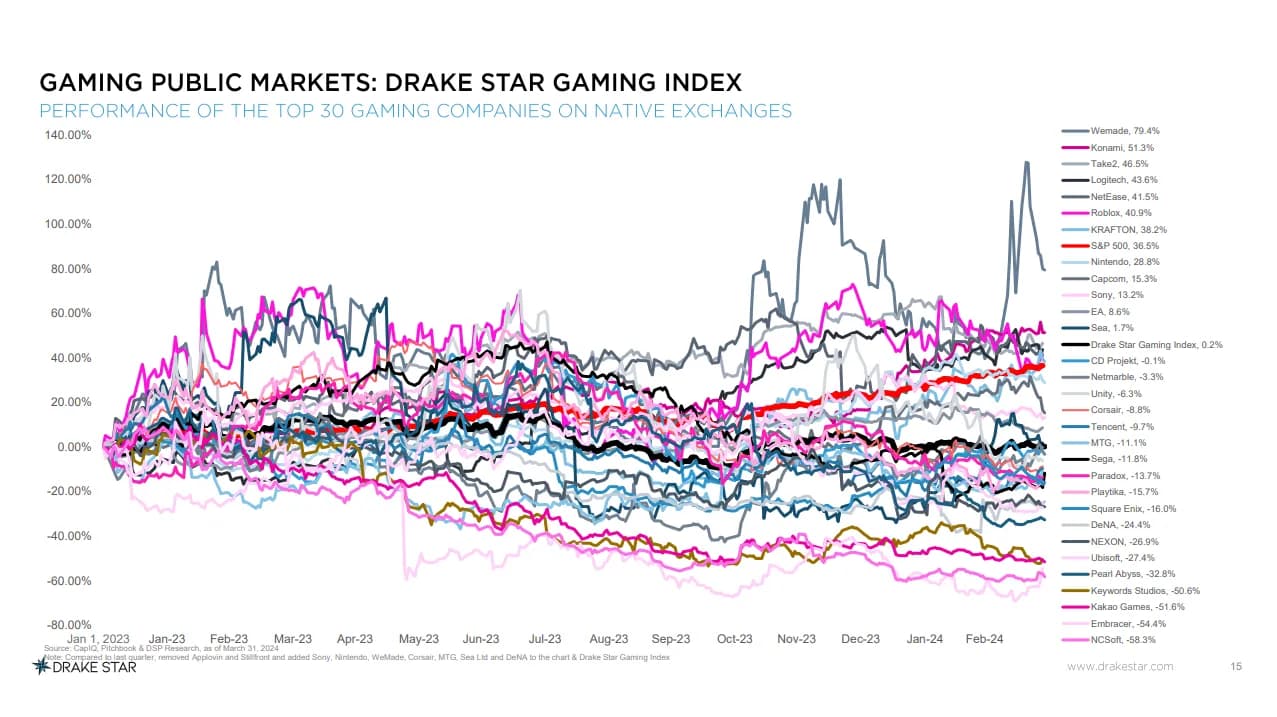

Drake Starゲーミングインデックス

Drake Starはまた、ゲーミングインデックスを更新し、8社を新規追加し、3社を削除して、均等加重インデックスの対象企業を合計30社としました。注目すべき変更点としては、Activision BlizzardとStillfront Groupの削除、およびNintendo、Sony、DeNA、Sea、Wemade、MTG、Logitech、Corsairといった企業の追加が挙げられます。

この新たな企業構成により、Drake Starゲーミングインデックスは2023年1月から2024年3月までほぼ横ばいで推移し、一部の企業はS&P 500を上回るパフォーマンスを示しましたが、ほとんどの企業はこの期間の36.5%の成長を下回りました。

ゲーム公開市場

「以前のインデックスではかなり上昇していましたが、それはApplovinに大きく牽引されていました。また、Nvidiaに大きく依存しているために上昇している他の多くのゲームETFも存在します。Nvidiaは重要なゲームコンポーネントを持っているため、含めることは妥当です。しかし同時に、Nvidiaの株価はAI事業によって上昇したと感じています。これは、少なくともゲームに関しては現実を反映しているとは言えないと感じました」とMichael Metzger氏は述べています。

最終的な考察

これらの調査結果は、web3ゲーム業界にとって特に重要であり、この分野における合併、買収、投資の状況の変化を浮き彫りにしています。さらに、私募におけるアーリーステージのスタートアップ企業の優位性と、ブロックチェーンゲーム企業の顕著な存在は、新興テクノロジーと斬新なゲーム体験に対する需要の高まりを示唆しています。

既存のプレイヤーが地位を争い、新規参入企業が注目を集めようとする中、これらのトレンドは、継続的な進化と変革に向けて準備が整った業界のダイナミックな姿を描いています。Drake Starの完全な2024年第1四半期グローバルゲーム市場レポートは、主要な取引と洞察に関する詳細を提供しており、さらなる分析にご利用いただけます。