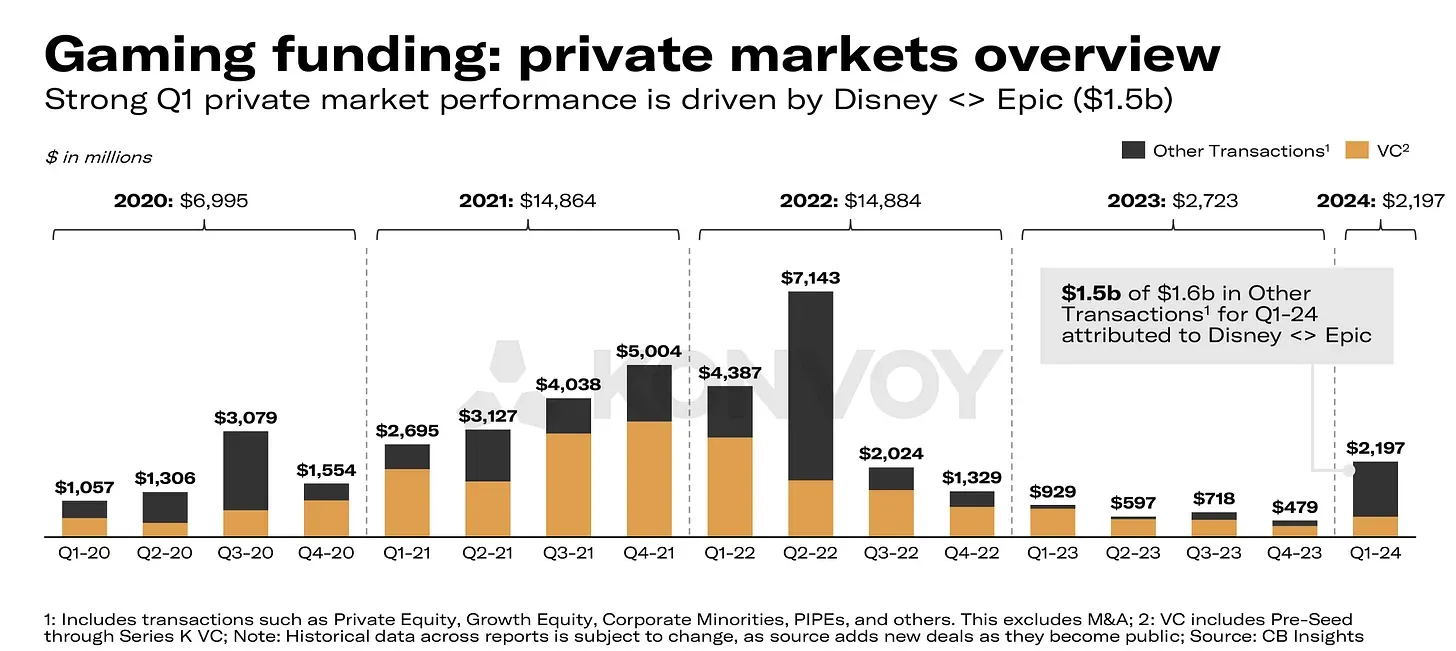

2024年第1四半期において、ゲーム業界は投資活動の目覚ましい回復を遂げ、Konvoyの最新データによると、民間投資は21億9700万ドルに達し、約2年ぶりの高水準を記録しました。この目覚ましい成長は、Epic GamesとDisneyの間の15億ドルという巨額の取引が大きく牽引しました。

ベンチャーキャピタル(VC)投資も5億9400万ドルに達し、前四半期から94%増加して1年ぶりの高水準を記録しました。この金融活動の急増は、注目すべき取引や新たなトレンドとともに、世界のゲーム業界のダイナミックで進化する状況を浮き彫りにしています。

この記事では、Konvoyの2024年第1四半期レポートを詳細に分析し、最新のトレンド、主要な取引、市場の変化、そしてWeb3ゲームとの関連性について解説します。また、KonvoyとDrake Star Partnersの第1四半期レポートを詳細に比較し、2024年第1四半期に資金調達を行ったブロックチェーンゲーム企業についても見ていきます。

Konvoyゲーム業界レポート 2024年第1四半期

市場概要

2024年第1四半期、ゲーム企業への民間投資は21億9700万ドルに急増し、約2年ぶりのピークを迎えました。このうち15億ドルという大部分は、Epic GamesとDisneyの間の注目すべき取引によるものです。

ゲーム資金調達:プライベート市場概要

ベンチャーキャピタル(VC)投資は5億9400万ドルに達し、1年ぶりの最高値を記録しました。これは前四半期と比較して取引量で94%の著しい増加を示しています。合計124件の取引が成立し、前四半期と比較して28%の大幅な増加となり、2023年第1四半期以来の過去1年間で最高の件数となりました。

ゲームVC資金調達:2024年第1四半期に4594万ドル

2024年第1四半期において、全体の資金調達額の80%はわずか23%の取引に集中しており、2022年(19%)、2021年(12%)、2020年(13%)の数値を上回りました。この傾向は、より健全な投資市場の状況を示唆しています。

ゲームVC:より健全な資金調達環境

シード段階からシリーズAまでの初期段階における資本配分に関しては、さらに良いニュースがあります。割り当てられた資金の80%が31%の企業に分散されました。この成果は、2020年以来最も好ましいパフォーマンスを記録しています。

ゲームVC:初期段階の資本配分

KonvoyのマネージングパートナーであるJosh Chapman氏は次のようにコメントしています。「ゲームを取り巻く投資環境は転換期を迎えました。この調整サイクルの最悪期は過ぎ去り、2024年と2025年には健全なVC投資ペース、いくつかの選択的なM&Aイベント、来年の注目すべきIPO、そして業界の継続的な世俗的成長が見られると信じています。」

公開市場 + M&A

2024年第1四半期中、ESPO(MVISグローバルビデオゲーム&eスポーツインデックス)は12.8%の成長を経験し、S&P 500は同時期にわずかに低い10.8%の増加を示しました。

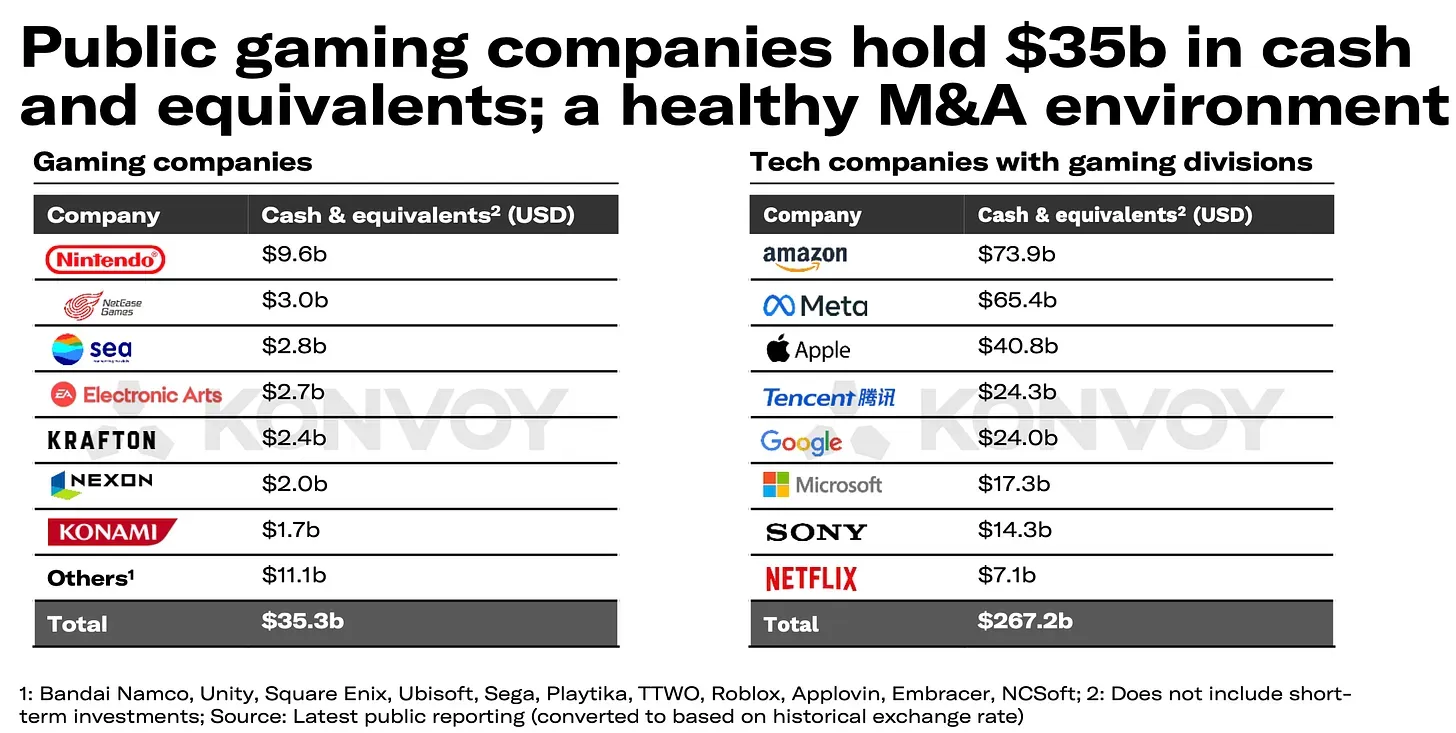

公開市場におけるゲーム

公開されているゲーム企業は353億ドルの手元資金を誇り、Tencent、Sony、Microsoftなどのゲーム部門を持つテクノロジー大手企業が保有する2672億ドルという巨額の資金は含まれていません。

健全なM&A環境

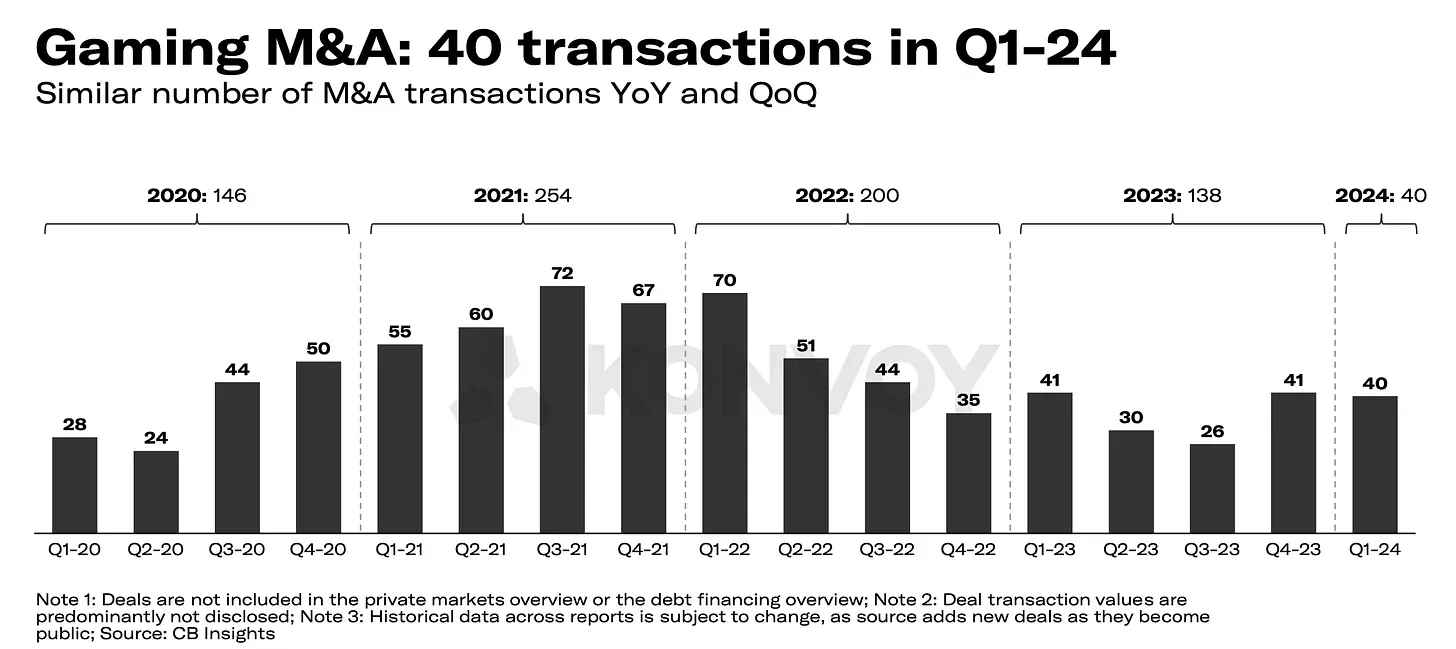

2024年第1四半期の合併・買収(M&A)取引件数は前四半期と変わらず40件でした。興味深いことに、Drake Star Partnersの最新レポートによると、2024年第1四半期には合計24億ドルの資金が公表された47件のM&A取引がありました。この取引量は2022年のピークを下回るものの、2023年の四半期平均取引件数から15%増加しています。

ゲームM&A概要

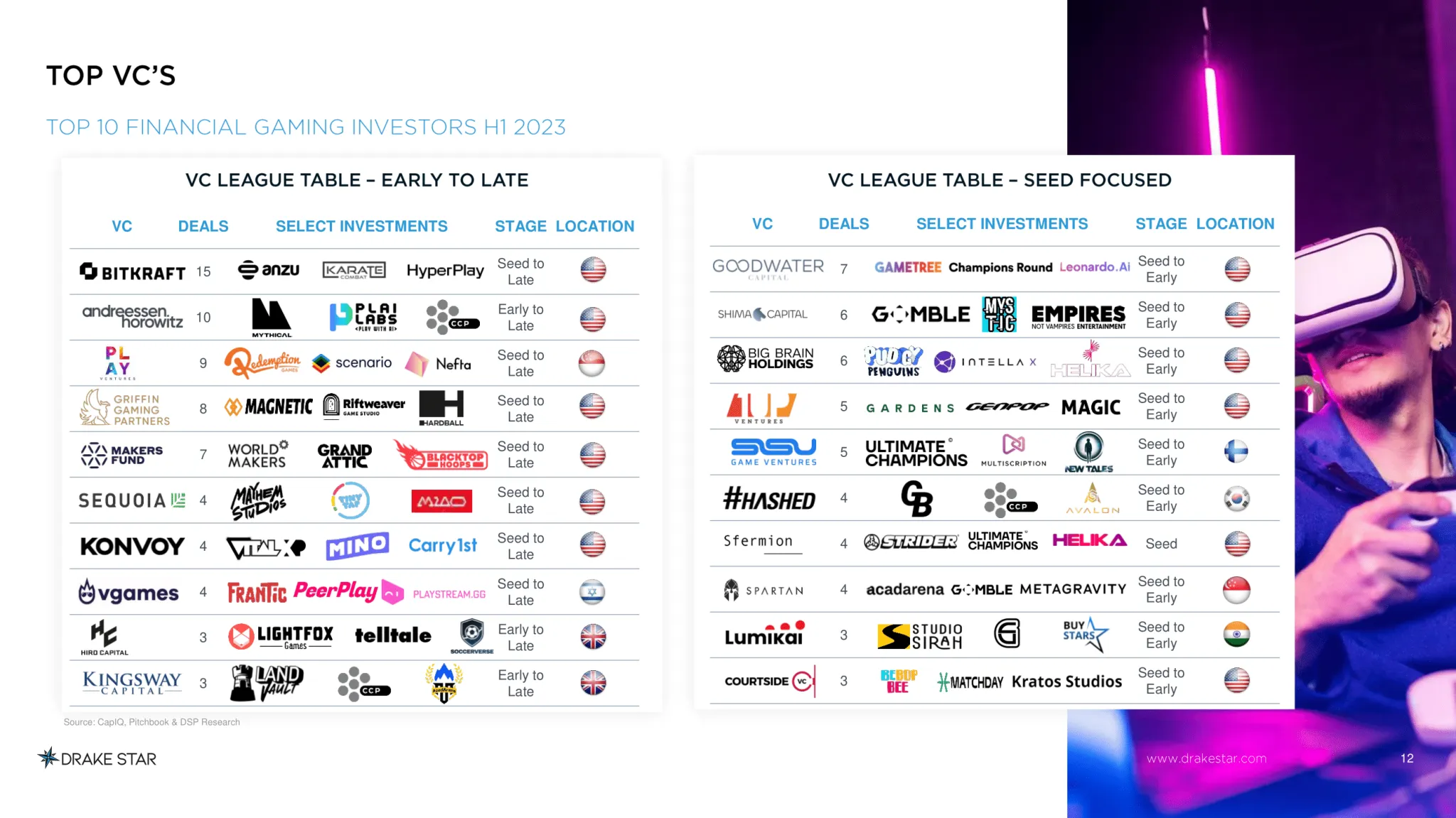

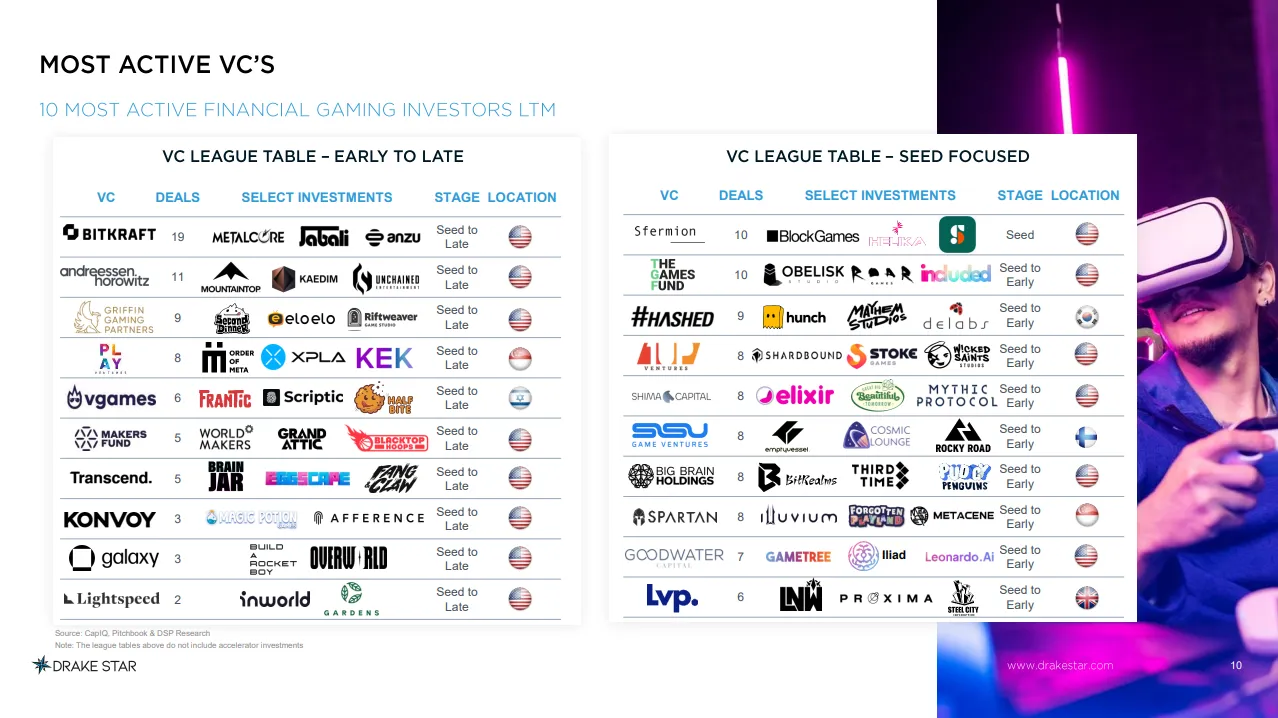

最大のVC取引

Drake Star Partnersの最新の2024年第1四半期レポートによると、ブロックチェーンゲーム企業は当四半期の私募の40%を占めており、これは最近の仮想通貨市場の回復を反映している可能性があります。

注目すべき企業には以下が含まれます(ただし、これらに限定されません)。

Studio 369のブロックチェーンゲーム「Metalcore」、XPLA、XterioのWeb3 IP「Overworld」(1000万ドル)、BlockGames、HelikaのWeb3分析プラットフォーム(800万ドル)、Delabs、Elixir、Mythic Protocol、Pudgy Penguins、ImmutableのNFTゲーム「Illuvium」(1200万ドル)、Vermilion Studioの新作クリプトゲーム「Forgotten Playlands」(700万ドル)、MetaceneのWeb3 MMORPG(1000万ドル)など。

Drake Star 2024年第1四半期レポートによる最も活発なVC

KonvoyとDrake Star Partnersの第1四半期レポートをより詳細に比較し、2024年第1四半期に資金調達を行ったブロックチェーンゲーム企業については、以下の2つのサブセクションをご覧ください。

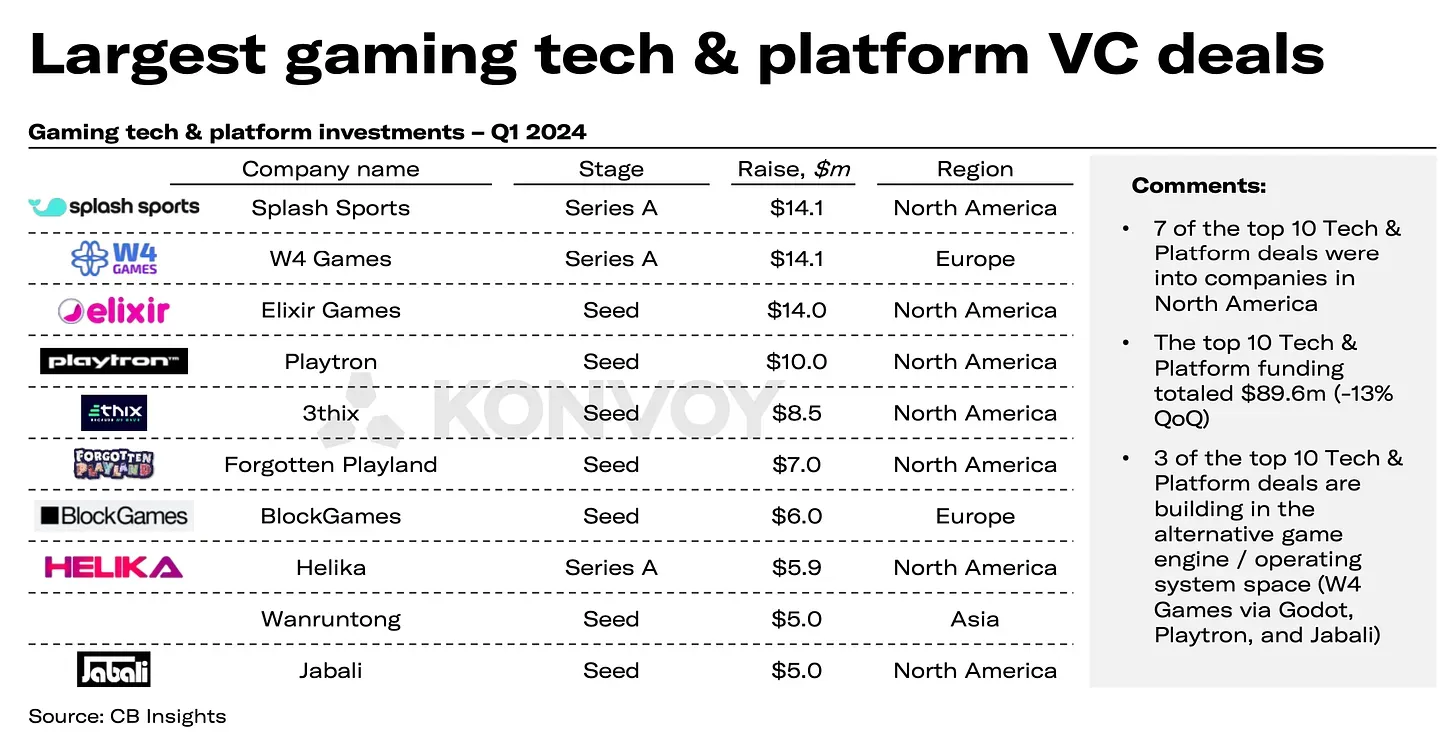

ゲームテックおよびプラットフォームVC取引

Konvoyによると、当四半期におけるテクノロジーゲーム企業に関する注目すべきVC取引には、Splash SportsがシリーズAで1410万ドル、W4 GamesとElixir GamesがそれぞれシリーズAで1410万ドル、シード資金で1400万ドルを確保しました。

Web3ゲーム技術とプラットフォームへの特筆すべき言及:Elixir Games(1400万ドル)、Forgotten Playland(700万ドル)、BlockGames(600万ドル)、Helika(590万ドル)。

最大のゲームテックおよびプラットフォームVC取引

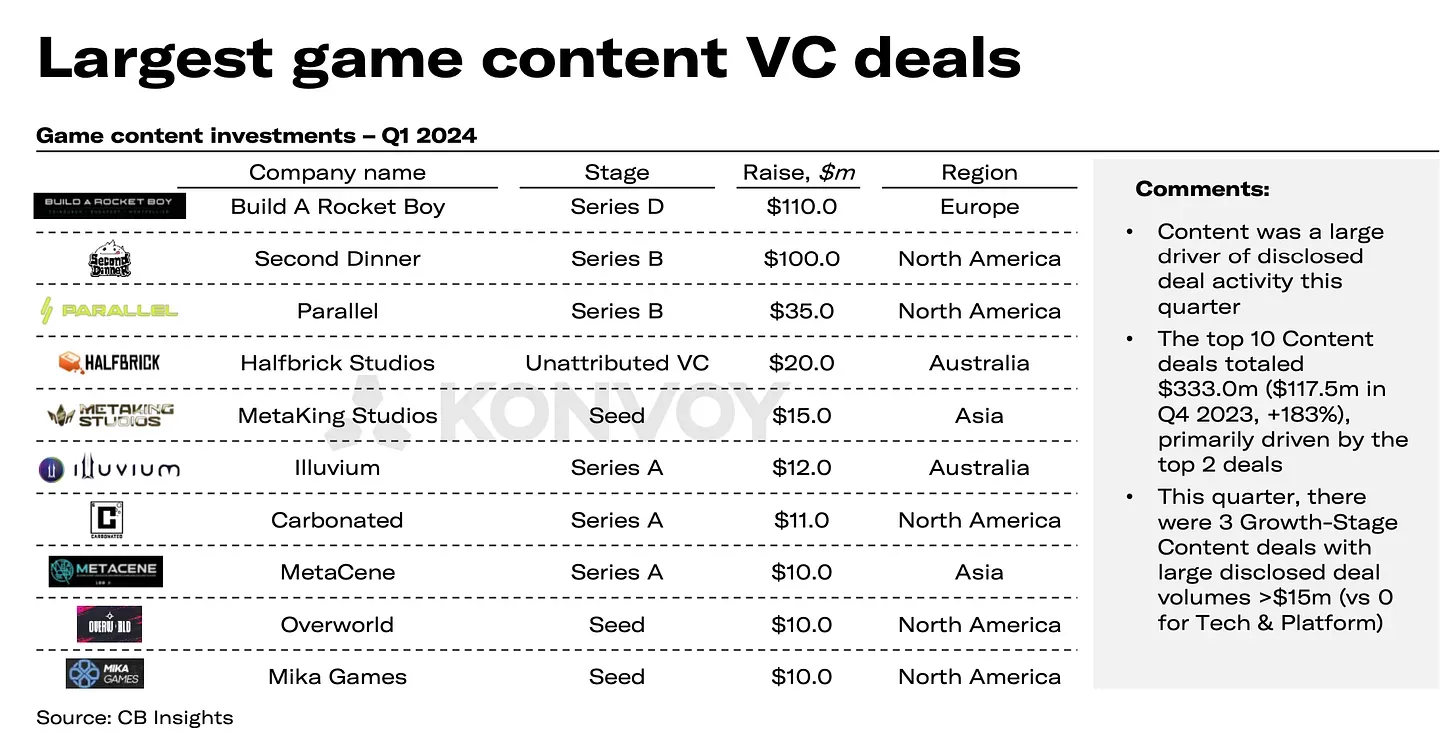

ゲームコンテンツVC取引

当四半期におけるコンテンツプロデューサーを巻き込んだ最も重要な取引には、Build a Rocket BoyがシリーズDで1億1000万ドル、Second DinnerがシリーズBで1億ドル、ParallelがシリーズBで3500万ドルを確保したことが含まれます。

Web3ゲームスタジオへの特筆すべき言及:Parallel(3500万ドル)、Metaking Studios(1500万ドル)、Illuvium(1200万ドル)、MetaCene(1000万ドル)、Overworld(1000万ドル)。

最大のゲームコンテンツVC取引

地域別分布

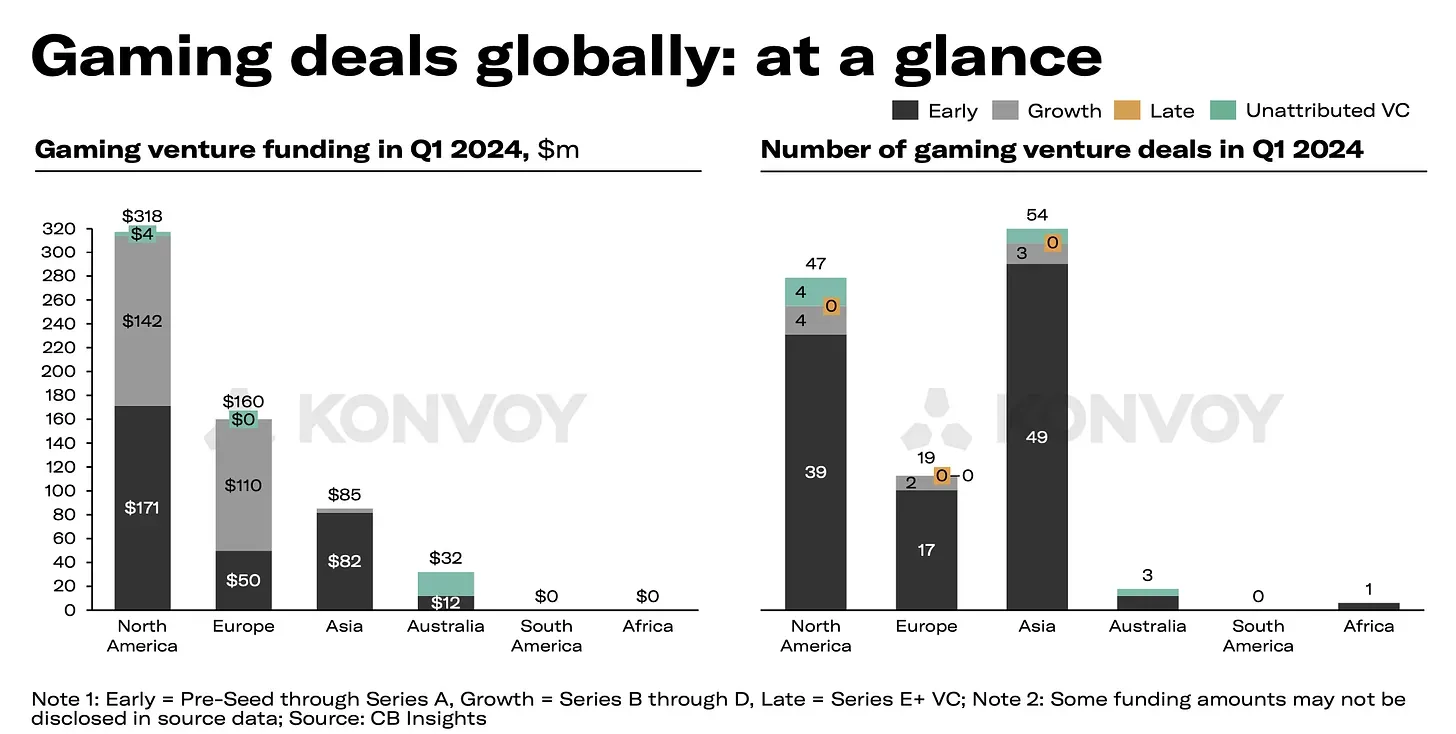

北米が3億1800万ドルで投資額をリードし、次いでヨーロッパが1億6000万ドル、アジアが8500万ドル、オーストラリアが3200万ドルでした。取引件数はアジア(54件)が最も多く、北米(47件)、ヨーロッパ(19件)、オーストラリア(3件)が続きました。アフリカでは1件の取引が記録されました。

世界のゲーム取引概要

北米とヨーロッパはともに取引量で年間最高を記録し、北米は前四半期比111%増、ヨーロッパは113%増となりました。アジアは2022年第4四半期以来最高の取引件数を報告しましたが、取引額は非公開のため合計8500万ドルでした。

アジアの取引件数が多い

オーストラリアの2024年第1四半期の投資額は、2023年全体の74%を占め、3件の取引があり、2022年第3四半期以来の最高値でした。南米では2023年第2四半期以降、VC取引は報告されていません。アフリカでは1件の取引があり、Carry1stがSony Innovation Fundから資金を調達しましたが、金額は非公開です。

アフリカでは1件のみの取引

トレンドと洞察

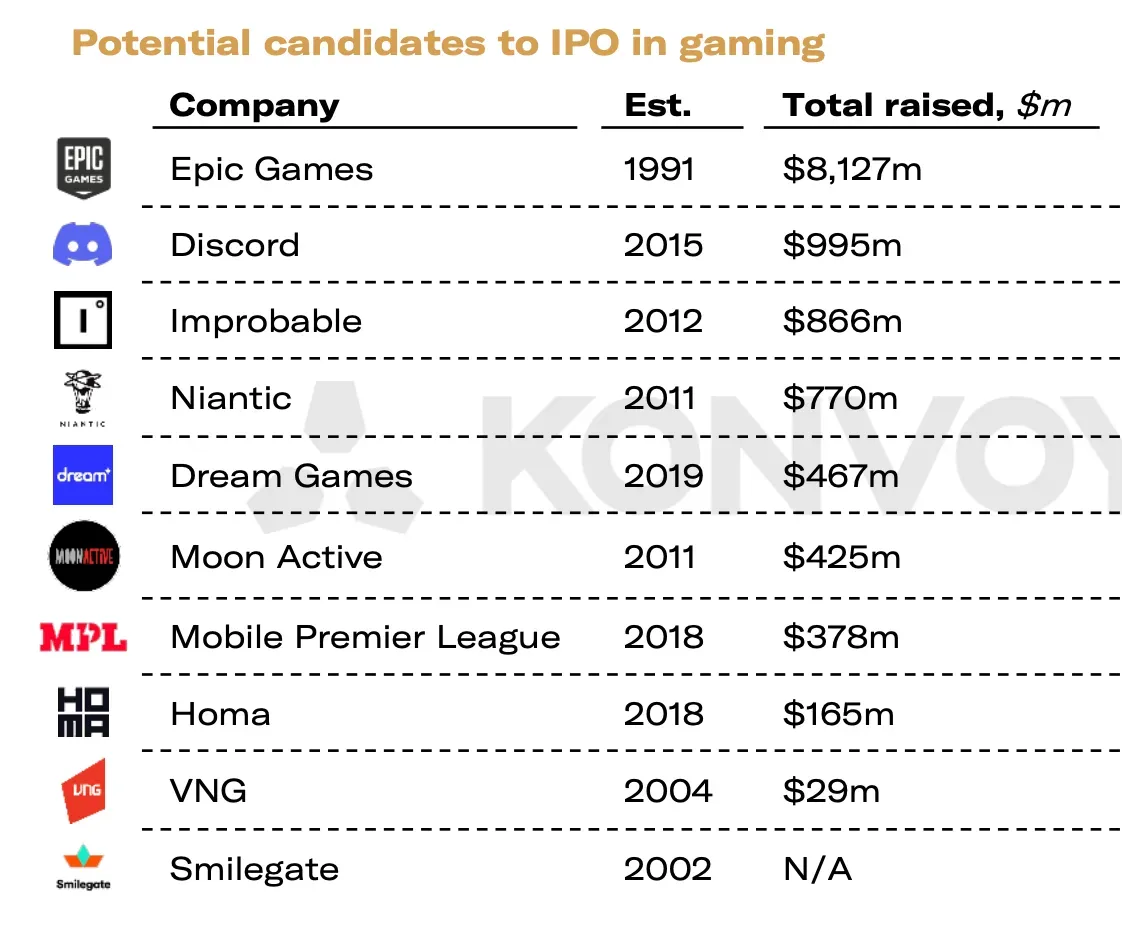

2024年第1四半期に観察された主要なトレンドには、Epic Games、Discord、Improbable(Yuga LabsのWeb3メタバース「Otherside」を構築中)、Niantic、Dream Gamesなど、IPOを準備している企業の増加が挙げられます。TikTokの米国での潜在的な禁止は、広告市場と企業の信頼に大きな影響を与える可能性があります。

主要ブランドはゲームへの投資を増やしており、DisneyのEpic Gamesへの投資、Mattelの新しいパブリッシング事業、Warner Bros.の今後のGAASプロジェクトなどがその例です。Appleは、iOSでのサードパーティストアの許可を求める世界的な圧力に直面し続けていますが、Vision ProはVR/AR市場に大きな影響を与えるには至っていません。

2024年のゲームIPO

2024年第1四半期のトレンド分析

- Epic Games、Discord、Improbable、Niantic、Dream Gamesなど、IPOを準備している企業が増加しています。

- 米国でのTikTokの潜在的な禁止については憶測が飛び交っており、広告市場に大きな影響を与え、米国企業の信頼を損なう可能性があります。

- 主要ブランドはゲーム事業に積極的に関心を示しており、DisneyはEpic Gamesに投資し、Mattelはパブリッシング事業に参入し、Warner Bros.は複数のGames as a Service(GAAS)プロジェクトを立ち上げる準備を進めています。

- Appleは、iOSでのサードパーティストアの導入を提唱する各国政府機関からの圧力にさらされ続けています。

- 高い期待にもかかわらず、Apple Vision ProはVR/AR市場に革命をもたらすには至りませんでした。

- 小規模開発者は業界で目覚ましい進歩を遂げており、Palworld(4億500万ドル)、Last Epoch(3300万ドル)、Lethal Company(2800万ドル)、Enshrouded(2600万ドル)などの成功事例があります。

Steamにおける年間総収益(百万ドル)上位ゲーム

Konvoyの2024年第1四半期ゲーム業界レポートは、ダイナミックで成長する投資環境を浮き彫りにしており、重要な取引と新たなトレンドがゲーム業界の未来を形作っています。各地域での力強いパフォーマンスと、大手企業と小規模プレイヤーの両方からの有望な発展により、このセクターは継続的な成長と革新に向けて準備が整っています。

最終的な考察

これらの調査結果は、ゲーム業界のダイナミックな状況と、ブロックチェーンのような新興技術との交差点を強調しています。企業がIPOに向けて準備を進め、主要ブランドがWeb3ゲーム事業への投資を増やすにつれて、分散型プラットフォームとブロックチェーン統合への顕著な移行が見られます。

米国でのTikTokの潜在的な禁止は、信頼とデータ主権の重要性を浮き彫りにし、分散型代替案への関心を高めています。さらに、市場における小規模開発者の成功は、ゲーム開発の民主化を強調しており、これはWeb3の原則と一致しています。

Appleのようなテクノロジー大手企業に対するエコシステム開放への継続的な圧力と、VR/ARにおけるイノベーションの探求により、Web3ゲームは伝統的なゲーム市場の今後のトレンドを活用し、インタラクティブエンターテイメントの未来を再定義する準備が整っています。Konvoyの2024年第1四半期ゲーム業界レポートの全文はこちらからご覧いただけます。