L'emergere del gaming Web3 è diventato uno sviluppo significativo all'intersezione delle industrie del gaming e delle criptovalute. Dal 2020, questo settore ha visto notevoli cambiamenti, guidati dalle tendenze dei prezzi di Bitcoin, dal comportamento degli investitori e dalle dinamiche di mercato in evoluzione. Secondo un recente report di InvestGame e GDEV, in questo periodo, le meccaniche play-to-earn e i concetti di gaming decentralizzato hanno suscitato l'interesse sia degli sviluppatori che degli investitori. In questo articolo, esploreremo la storia degli investimenti nel gaming Web3, dall'influenza di Bitcoin alle principali tendenze del venture capital e all'evoluzione delle attività di M&A.

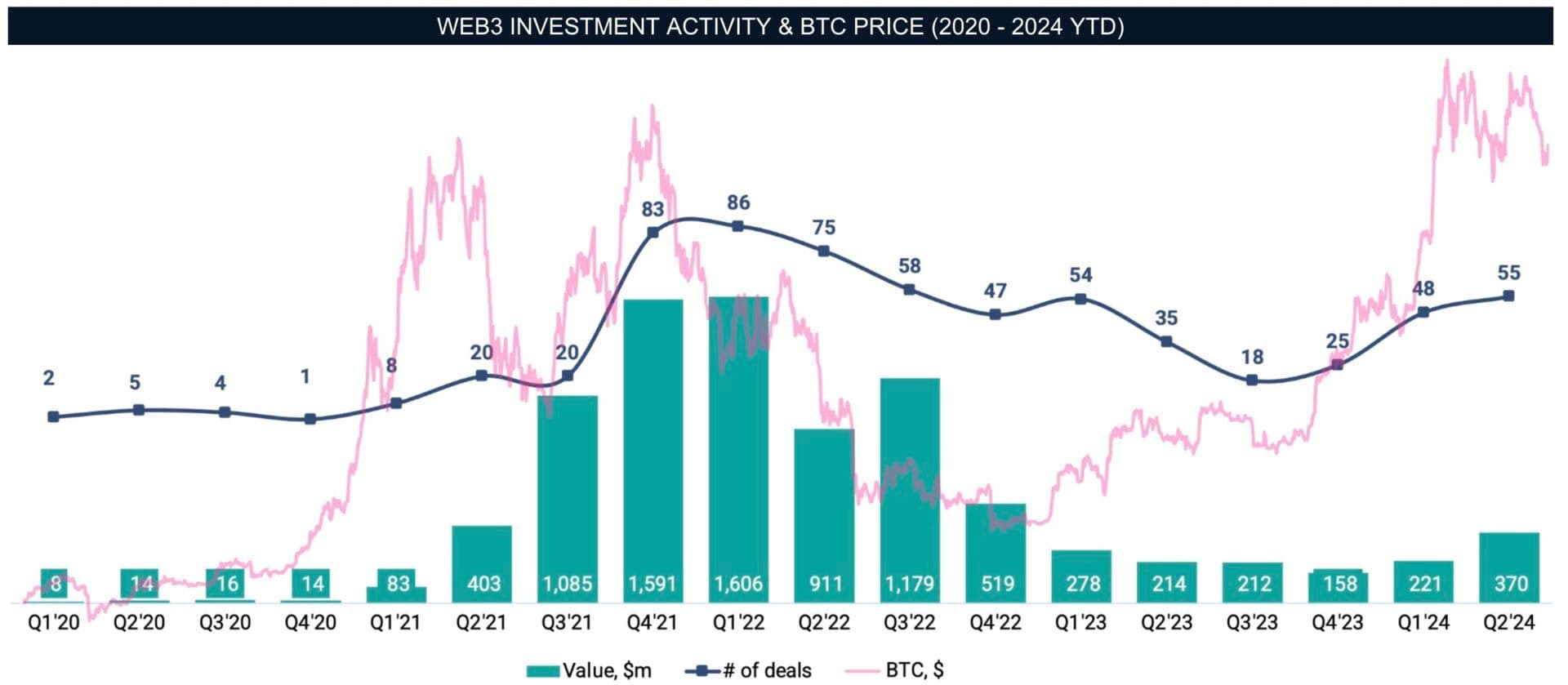

$1.6 miliardi in 85 accordi

Impatto delle Criptovalute sul Gaming

La correlazione tra i movimenti dei prezzi di Bitcoin e l'attività di investimento nel crypto gaming è stata un tema ricorrente dal 2020. All'inizio di quell'anno, Bitcoin era quotato intorno ai $7.200, e l'attività di investimento nello spazio del crypto gaming era contenuta a causa dell'incertezza del mercato causata dalla pandemia di COVID-19. I settori del gaming e delle criptovalute non avevano ancora trovato un terreno comune, e pochi progetti combinavano efficacemente la tecnologia blockchain con il gaming.

Tuttavia, con l'impennata del valore di Bitcoin verso la fine del 2020, raggiungendo i $29.000, l'interesse per i progetti legati alla blockchain, incluso il crypto gaming, ha guadagnato terreno. Il ciclo rialzista, che ha raggiunto il picco all'inizio del 2021, ha scatenato un'ondata di investimenti e ha attratto nuovi sviluppatori e investitori nel nascente mercato del gaming Web3. La crescente domanda di gaming basato su blockchain è stata in parte guidata dall'ascesa delle meccaniche play-to-earn e dal potenziale di proprietà degli asset digitali all'interno dei giochi.

Attività di investimento Web3 e prezzo BTC (2020 - 2024 YTD)

Storia degli Investimenti nel Gaming Web3

Entro il primo trimestre del 2022, gli investimenti nel settore del crypto gaming avevano raggiunto 1,6 miliardi di dollari in 85 accordi. Tuttavia, il successivo "crypto winter" del 2022, caratterizzato dall'hack della rete Ronin, dal crollo di LUNA e dal fallimento dell'exchange FTX, ha portato a un graduale declino dell'attività di investimento. La tendenza al ribasso è diventata più evidente nella seconda metà dell'anno, riflettendo ritardi nelle reazioni del mercato e negli annunci di accordi.

Nel 2023, l'attività di investimento ha raggiunto il suo punto più basso entro il terzo trimestre, nonostante i primi segnali di ripresa di Bitcoin. Sebbene un nuovo bull run sia emerso nel 2024, con Bitcoin che ha superato i massimi precedenti, gli investimenti nel crypto gaming non sono immediatamente tornati ai livelli precedenti. Questa disconnessione tra i movimenti dei prezzi di Bitcoin e i modelli di investimento sottolinea le sfide che il gaming Web3 deve affrontare, inclusa l'immaturità del mercato e la necessità di modelli di business sostenibili.

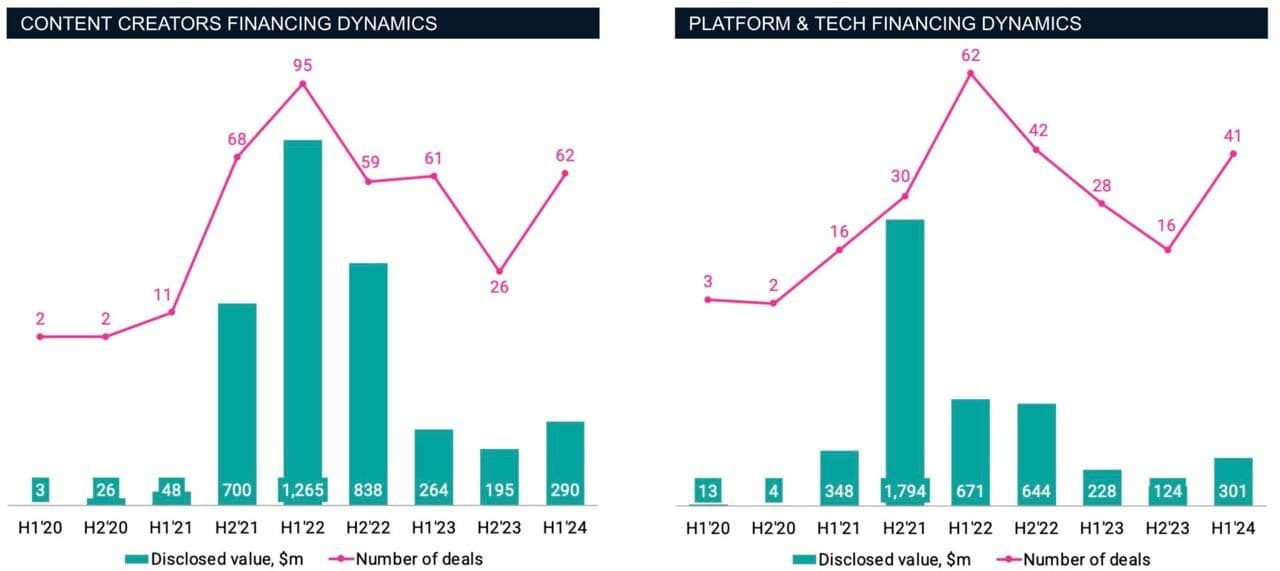

Investimenti: Contenuti vs. Piattaforme & Tecnologia

Le startup di gaming Web3 possono essere categorizzate in due segmenti principali:

- Contenuti: Aziende che sviluppano giochi basati su blockchain ed esperienze interattive.

- Piattaforme & Tecnologia: Aziende che forniscono infrastrutture, strumenti e tecnologie per l'ecosistema del gaming Web3, come infrastrutture blockchain, strumenti di sviluppo e piattaforme comunitarie.

Nel 2020, il gaming Web3 era ancora un mercato di nicchia, con soli 46 milioni di dollari raccolti in nove accordi, riflettendo la natura iniziale del settore. Questo è cambiato drasticamente nel 2021 con l'adozione mainstream degli NFT e la crescente popolarità dei concetti di metaverso. Quell'anno ha visto 125 accordi, per un totale di 2,9 miliardi di dollari di investimenti, spinti dal successo di pionieri come Axie Infinity e dall'ascesa dei giochi play-to-earn.

Le startup focalizzate sui contenuti hanno attratto la maggior parte dei finanziamenti, rappresentando oltre il 60% del capitale totale raccolto. Entro la prima metà del 2022, l'attività di investimento nelle startup di Contenuti ha raggiunto il picco, con 96 accordi chiusi rispetto ai 62 in Piattaforme & Tecnologia. La preferenza per gli investimenti in Contenuti può essere attribuita ai rendimenti percepiti più rapidi e alla scalabilità degli studi di sviluppo di giochi rispetto alle aziende focalizzate sull'infrastruttura sottostante.

Dinamiche di finanziamento tra creatori di contenuti e piattaforme e tecnologia

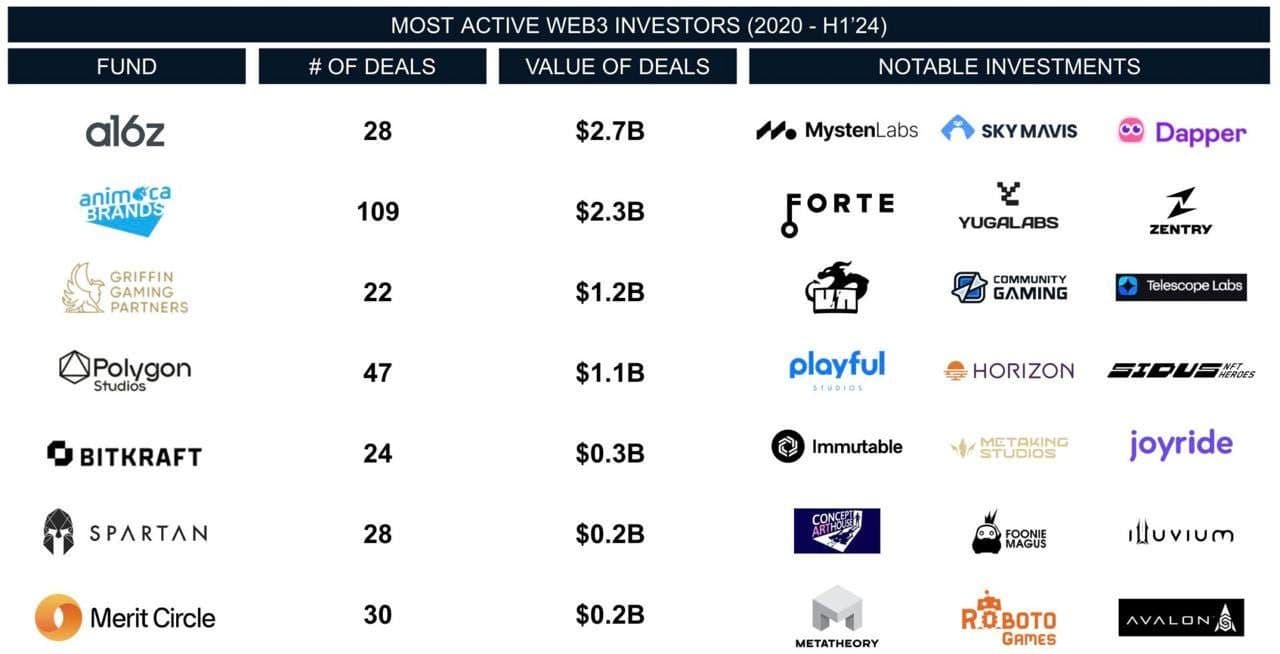

Maggiori Investitori e Accordi Notevoli

I principali attori del venture capital hanno costantemente plasmato il panorama degli investimenti nel gaming Web3. Animoca Brands è emersa come un investitore di spicco, partecipando a 109 round per un totale di 2,3 miliardi di dollari. L'azienda è stata coinvolta in quasi tutti i principali accordi del settore, consolidando la sua influenza. Anche Andreessen Horowitz (a16z) ha svolto un ruolo significativo, investendo 2,7 miliardi di dollari in 28 accordi.

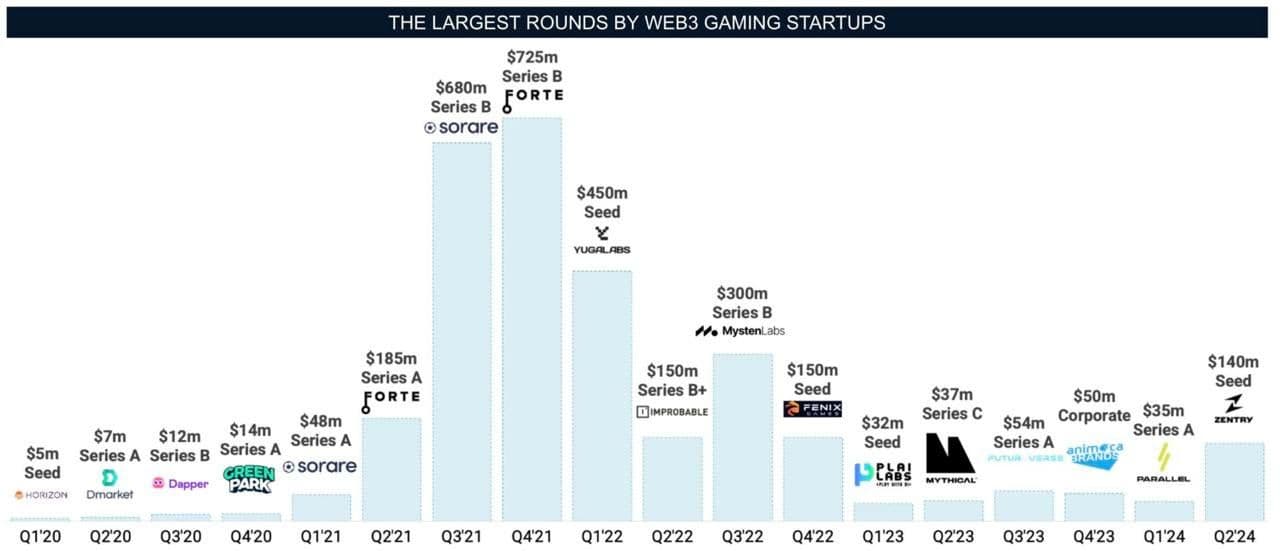

I più grandi round di finanziamento delle startup di gaming Web3

Altri investitori attivi includono Griffin Gaming Partners, BITKRAFT e Polygon, ognuno dei quali porta un focus unico all'intersezione tra Web3 e gaming tradizionale. Diversi investimenti di alto profilo dal 2020 al 2024 includono Forte, Sorare, Yuga Labs e Mysten Labs, che hanno raccolto complessivamente 2,4 miliardi di dollari. Queste startup rappresentano quasi il 30% del capitale totale investito nel gaming Web3 durante questo periodo, evidenziando la loro importanza nella crescita del settore.

Gli investitori Web3 più attivi (2020-H1'24)

Fusioni e Acquisizioni (M&A)

Mentre il volume degli investimenti nel gaming Web3 è stato significativo, il panorama delle M&A racconta una storia diversa. L'industria è ancora nelle sue fasi iniziali, con poche startup che raggiungono la maturità necessaria per diventare obiettivi di acquisizione. Rispetto al settore del gaming tradizionale, dove fusioni e acquisizioni sono più comuni, il mercato del gaming blockchain ha visto un'attività di uscita limitata.

Tra il 2020 e il 2024, ci sono stati 33 accordi di M&A con un valore totale dichiarato di 146 milioni di dollari. Transazioni notevoli includono l'acquisizione di SundayToz da parte di Wemade per 115 milioni di dollari e il coinvolgimento di Animoca Brands in almeno sei accordi, sebbene i dettagli finanziari fossero spesso non divulgati. Accordi più piccoli, come l'acquisto di Run It Wild da parte di NFT Tech per 6 milioni di dollari, esemplificano la natura iniziale dell'attività di M&A in questo settore.

Il contrasto tra alti livelli di investimento e uscite limitate riflette le sfide che il gaming Web3 deve affrontare, inclusa la necessità di stabilire una base di clienti sostenibile e modelli di business affidabili. Con la maturazione del mercato, si prevede un aumento dell'attività di M&A, potenzialmente allineando il settore più strettamente al gaming tradizionale.

Uscite Web3 e altre attività di M&A (2020-H1'24)

Considerazioni Finali

- Influenza di Bitcoin sulle Tendenze di Investimento: Le tendenze rialziste di Bitcoin hanno notevolmente stimolato l'attività di investimento nel gaming Web3 durante il 2021 e l'inizio del 2022. Tuttavia, i cicli recenti non hanno prodotto lo stesso livello di entusiasmo degli investitori.

- Impatto del Crypto Winter: Il calo del prezzo di Bitcoin è stato aggravato da notizie negative, portando a una ridotta fiducia degli investitori e a un graduale calo dell'attività di accordi.

- Dominanza degli Investimenti in Contenuti: Le startup focalizzate sui contenuti hanno costantemente attratto più finanziamenti rispetto a quelle in Piattaforme & Tecnologia, con la loro rapida crescita guidata dalle meccaniche play-to-earn e dall'integrazione degli asset digitali.

- Attività di M&A Limitata: Nonostante i considerevoli volumi di investimento, il gaming Web3 ha visto poche uscite, evidenziando la fase nascente del settore. Si prevede un aumento delle M&A con la maturazione dell'industria.

Mentre il gaming Web3 continua ad evolversi, rimangono interrogativi sulla sua traiettoria e sui fattori che ne plasmeranno il futuro. Sebbene i primi segnali di ripresa nel 2024 indichino un rinnovato interesse, il percorso futuro dipenderà dallo sviluppo di modelli di business sostenibili e dalla capacità di creare esperienze di gioco coinvolgenti. L'integrazione delle tecnologie emergenti con la vita quotidiana presenta nuove opportunità, ma non è emersa alcuna strategia ampiamente accettata per garantire il successo.

Le risposte a queste domande, insieme alla performance di Bitcoin, definiranno il futuro degli investimenti nel gaming Web3. Resta da vedere se l'industria riuscirà ad affermarsi come un attore significativo nel panorama del gaming, ma il viaggio dal 2020 al 2024 ha gettato le basi per la crescita e lo sviluppo futuri.

Fonte: InvestGame