Il terzo trimestre del 2024 ha presentato un mix di crescita e sfide per l'industria del gaming, secondo l'ultimo report di Konvoy. L'analisi del Q3 2024 ha evidenziato le dinamiche in evoluzione nel finanziamento di capitale di rischio (venture capital), nelle fusioni e acquisizioni (M&A) e nella performance del mercato regionale. Questo report completo fornisce approfondimenti sullo stato attuale del gaming, con particolare enfasi sulle tecnologie emergenti come l'intelligenza artificiale (AI) e la blockchain.

Punti Salienti del Report Konvoy Q3 2024 sull'Industria del Gaming

Report Konvoy Q3 2024

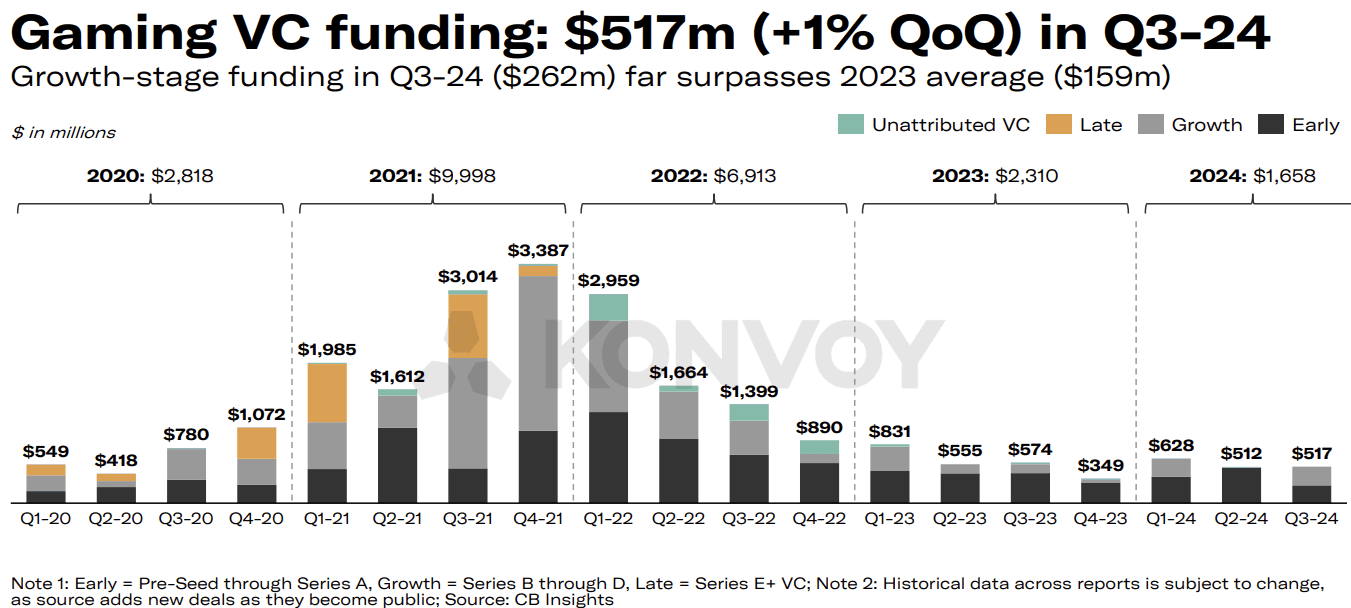

Il finanziamento di capitale di rischio (VC) per il settore del gaming ha registrato un modesto aumento nel Q3 2024, con un incremento dell'1% rispetto al trimestre precedente, raggiungendo i 517 milioni di dollari in 92 accordi. Questa crescita è stata principalmente trainata dagli investimenti Pre-Seed fino alla Serie E+, con Konvoy che ha notato come l'industria sembri stabilizzarsi a una "nuova normalità" di 500-600 milioni di dollari di finanziamenti trimestrali. Sebbene il numero di accordi sia diminuito del 14% trimestre su trimestre (QoQ), l'ammontare complessivo dei finanziamenti suggerisce un interesse costante degli investitori nel mercato del gaming, nonostante un approccio di investimento più selettivo.

Il Finanziamento per la Fase di Crescita Riprende Vigore

Il finanziamento per la fase di crescita ha registrato una significativa ripresa nel Q3 2024, con 262 milioni di dollari distribuiti su nove accordi, rispecchiando i livelli visti nel Q1 2024. Questo ha fatto seguito a un calo nel Q2, dove non c'è stata attività di finanziamento per la fase di crescita. Il ritorno costante a investimenti più elevati nella fase di crescita segnala un continuo interesse tra gli investitori per aziende più consolidate che cercano capitale per l'espansione, in contrasto con l'ambiente di finanziamento più cauto per le fasi iniziali.

Finanziamenti VC nel Gaming (Konvoy Q3 2024)

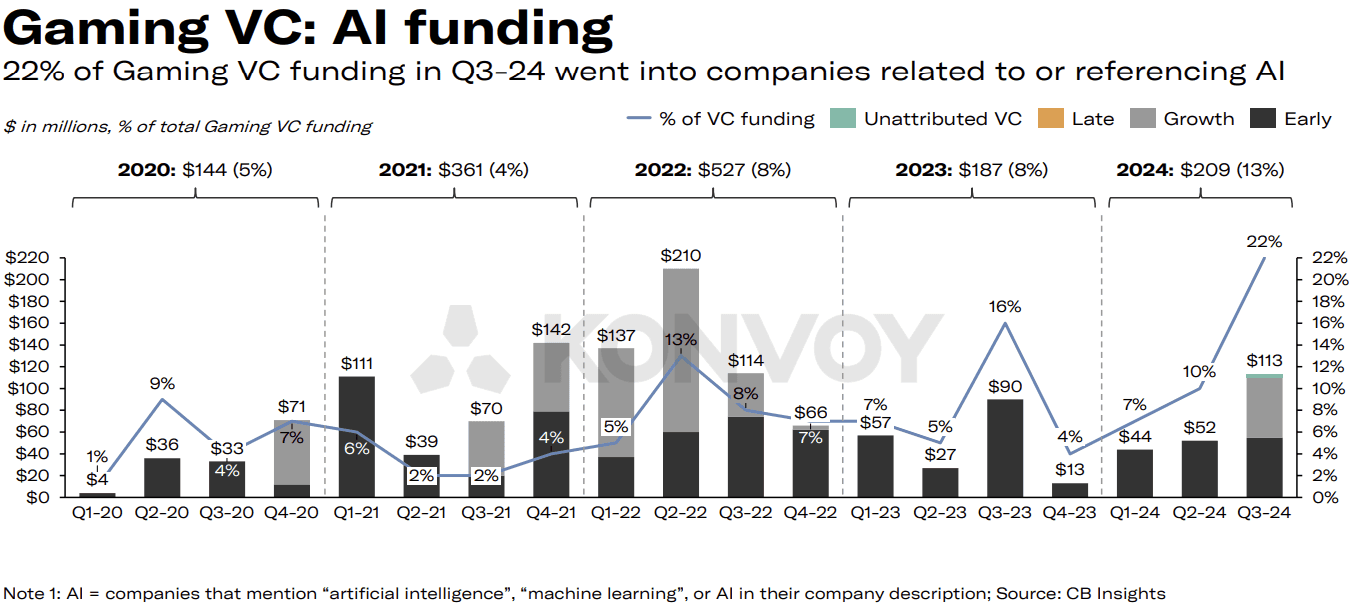

Il Ruolo di AI e Blockchain negli Investimenti nel Gaming

Il report di Konvoy richiama l'attenzione sul ruolo dell'AI nelle tendenze del capitale di rischio nel gaming. Nel Q3 2024, le aziende legate all'AI hanno attratto 113 milioni di dollari in finanziamenti VC, rappresentando il 22% degli investimenti VC totali nel gaming. Questa è stata la percentuale più alta di investimenti in AI almeno dall'inizio del 2020. Tra i destinatari degni di nota di finanziamenti focalizzati sull'AI figurano aziende come Volley, che ha ottenuto 55 milioni di dollari, e Series Entertainment, che ha raccolto 28 milioni di dollari.

Nonostante questo picco nei finanziamenti AI, essi rimangono al di sotto dei livelli visti durante il boom degli investimenti blockchain nel 2021. Per contestualizzare, il Q4 2021 ha visto 1,6 miliardi di dollari in investimenti combinati in blockchain e AI, che rappresentavano il 51% di tutti i finanziamenti VC nel gaming in quel periodo. Gli attuali 275 milioni di dollari diretti a aziende associate sia all'AI che alla blockchain nel Q3 2024 suggeriscono un entusiasmo più moderato da parte degli investitori rispetto all'ondata guidata dall'hype vista nel 2021-2022.

Finanziamenti VC AI nel Gaming (Konvoy Q3 2024)

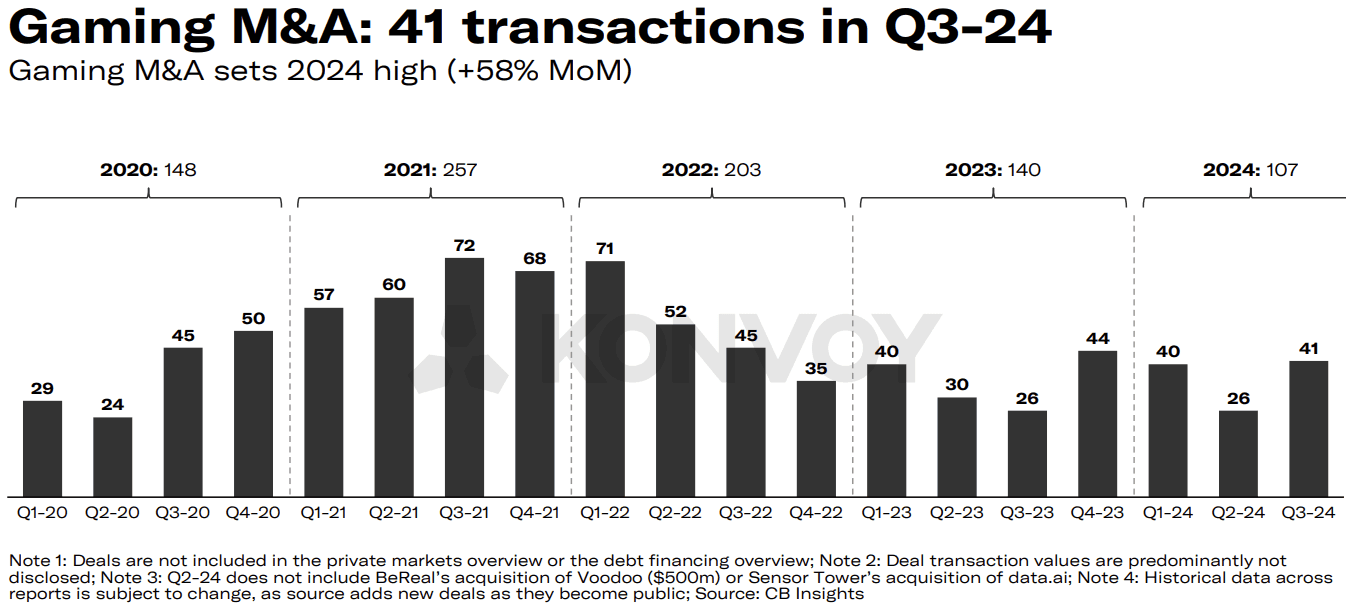

Fusioni e Acquisizioni Rimangono Forti

Il panorama delle M&A nel gaming è rimasto attivo nel Q3 2024, con 41 transazioni pubbliche. Konvoy prevede che l'attività di M&A continuerà a un ritmo sostenuto per il resto del 2024, superando potenzialmente i livelli visti nel 2023. Questo interesse sostenuto per le acquisizioni indica continui sforzi di consolidamento mentre le aziende cercano di espandere i loro portfolio e capitalizzare le sinergie all'interno dell'industria del gaming.

Investimenti in Tecnologia del Gaming vs. Contenuti

I finanziamenti VC per le prime 10 aziende di tecnologia e piattaforme di gaming nel Q3 2024 hanno registrato un leggero calo del 7% QoQ, indicando una relativa stabilità. Tuttavia, sul fronte dei contenuti, c'è stato un drammatico aumento del 73% nei finanziamenti per i primi 10 accordi, in gran parte trainato dal sostanziale round di 80 milioni di dollari di HYBE IM. Questo valore anomalo ha influenzato significativamente il panorama dei finanziamenti per gli studi di sviluppo di giochi, segnalando un continuo interesse nella creazione di contenuti nonostante le fluttuazioni più ampie del mercato.

M&A nel Gaming (Konvoy Q3 2024)

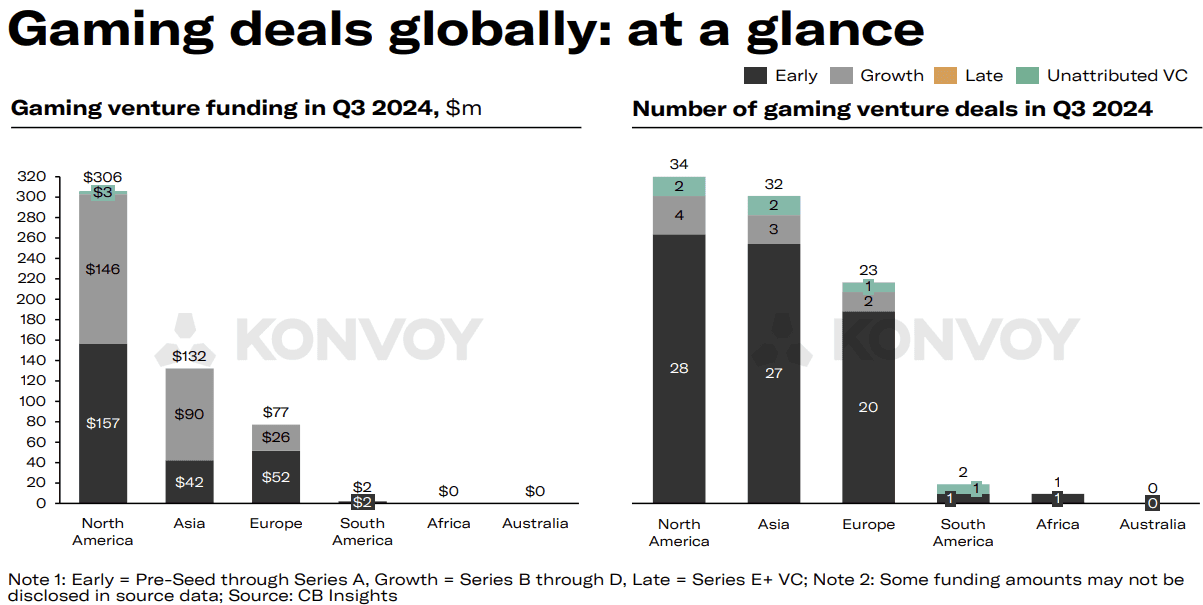

Differenze Regionali nell'Attività VC nel Gaming

L'analisi regionale ha rivelato forti contrasti nell'attività VC nel gaming, con Nord America e Asia che hanno eseguito un numero comparabile di accordi ma differendo significativamente negli importi dei finanziamenti. Le aziende nordamericane hanno attratto 306 milioni di dollari in investimenti, più del doppio dei 132 milioni di dollari dell'Asia. Questa disparità riflette la forte presenza di aziende ben capitalizzate nella regione e un ecosistema di investimento più maturo, che continua ad attrarre finanziamenti sostanziosi.

Prospettive del Mercato del Gaming per il 2024

Si prevede che il mercato del gaming raggiungerà i 188 miliardi di dollari nel 2024, riflettendo una crescita anno su anno del 2,1%. I dati del mercato pubblico indicano una performance positiva per i principali ETF del gaming, che hanno registrato guadagni fino al 36,1% dall'inizio del 2024, superando significativamente la crescita del 21,4% dell'S&P 500 nello stesso periodo. Inoltre, le aziende di gaming pubbliche detengono considerevoli riserve di cassa pari a 33,4 miliardi di dollari, con le principali aziende tecnologiche che ne hanno 214 miliardi, suggerendo una solida posizione finanziaria all'interno del settore.

Accordi Globali nel Gaming (Konvoy Q3 2024)

Temi ed Eventi Chiave dell'Industria

Diversi temi e sviluppi hanno plasmato il panorama dell'industria del gaming nel Q3 2024. Questi includono la battaglia legale di Epic Games contro Apple e Google nell'UE, il lancio della funzione "Activities" di Discord e partnership chiave nell'AI come la collaborazione di Google con Character.ai e quella di Canva con Leonardo.ai. Inoltre, l'approvazione da parte del Senato degli Stati Uniti della legislazione sulla sicurezza online dei minori e la causa della FTC contro TikTok per violazione del Children's Online Privacy Protection Act (COPPA) sono stati sviluppi significativi.

La completa rimozione della Runtime Fee da parte di Unity è stata anche un punto di grande interesse per gli sviluppatori, segnalando una risposta a livello industriale ai feedback. La partnership del Savvy Games Group con Xsolla è un'altra mossa strategica da tenere d'occhio, che potrebbe rimodellare la distribuzione e la monetizzazione nel gaming. Infine, l'accordo di privatizzazione da 2,8 miliardi di dollari di Keywords Studios è stato un argomento di tendenza nel Q3.

Guardando al Futuro

Il report sul gaming del Q3 2024 di Konvoy fornisce preziose intuizioni sulla direzione del mercato mentre naviga tra incertezze economiche ed evoluzione tecnologica. Con il finanziamento per la fase di crescita in ripresa e gli investimenti in AI al culmine, l'industria del gaming continua ad adattarsi a nuove norme mantenendo un ambiente dinamico di M&A. Mentre le tendenze del mercato si sviluppano, l'attenzione sarà sull'equilibrio tra investimenti in tecnologia e contenuti, nonché sulle disparità regionali nei finanziamenti. Leggi il report completo qui.