Aream & Co. ha pubblicato il suo ultimo report sulle tendenze dell'industria gaming del Q3 2025, evidenziando un'attività di M&A da record, performance solide su PC, un calo dei download mobile e sfide negli investimenti privati. L'industria gaming globale ha vissuto tendenze contrastanti nel Q3 2025, con livelli record di ricavi da acquisti in-app (IAP) che hanno coinciso con un calo dei download complessivi di giochi.

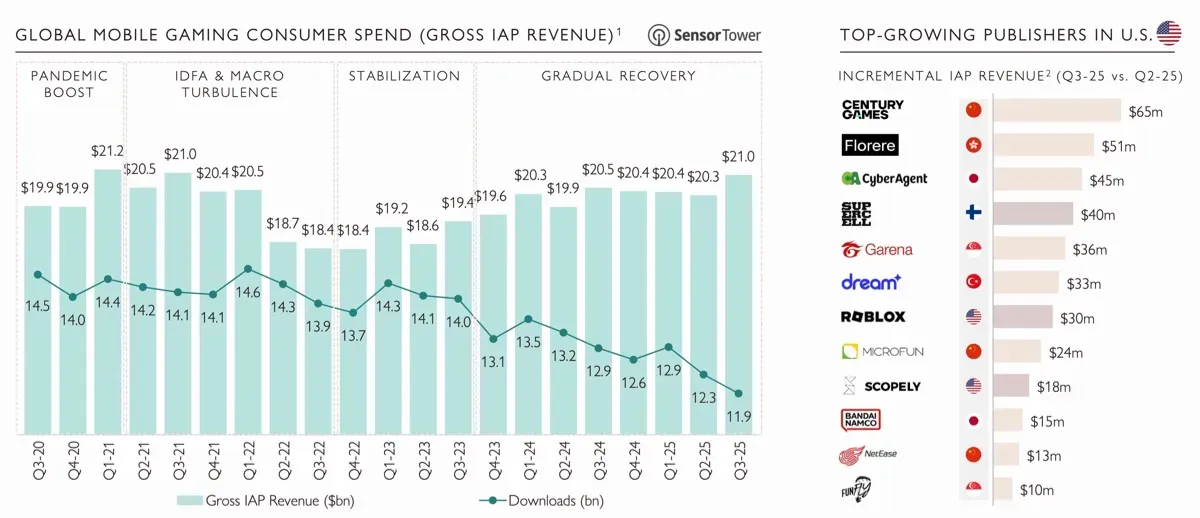

Secondo Sensor Tower, i download totali hanno raggiunto 11,9 miliardi, il minimo degli ultimi cinque anni, mentre i ricavi IAP hanno toccato un massimo di quattro anni. Questo suggerisce che, sebbene vengano installati meno giochi, i giocatori che rimangono coinvolti spendono di più in contenuti in-game.

Le Maggiori Offerte Gaming del Q3 2025

Si prevede che i cambiamenti normativi avranno un impatto sui ricavi mobile nei prossimi mesi. A partire dal 22 ottobre, gli sviluppatori statunitensi potranno integrare metodi di pagamento esterni su Google Play e informare gli utenti sulle opzioni di acquisto al di fuori dell'ecosistema dello store, rispecchiando le modifiche già implementate su iOS. I primi esperimenti con il Buy Button di Xsolla su iOS hanno dimostrato aumenti dei ricavi fino al 120%, e risultati simili sono attesi su Android.

Gli sviluppatori asiatici hanno guidato la crescita dei ricavi negli Stati Uniti, con Century Games, Florere e CyberAgent che hanno mostrato aumenti notevoli rispetto al Q2 2025. Publisher dalla Cina, Vietnam e Cipro hanno dominato i numeri dei download, mentre i publisher del Pakistan hanno ottenuto un aumento del 27% anno su anno.

In termini di ricavi IAP, Cina, Stati Uniti e Giappone rimangono i mercati più forti, evidenziando il continuo dominio delle aziende asiatiche sia in termini di ricavi che di espansione del pubblico, in contrasto con gli sviluppatori occidentali in stagnazione.

Le Maggiori Offerte Gaming del Q3 2025

Tendenze del Mercato PC e Console

Il mercato del gaming su PC ha mostrato una crescita costante, con Steam che ha registrato il suo miglior trimestre degli ultimi cinque anni. I ricavi totali per la piattaforma hanno raggiunto 4,8 miliardi di dollari, di cui 3,7 miliardi provenienti da giochi a pagamento. Le principali uscite che hanno contribuito a questa performance includono Borderlands 4, Dying Light: The Beast e Hollow Knight: Silksong. Tra questi, solo Wuchang: Fallen Feathers era una nuova IP non legata a un franchise esistente.

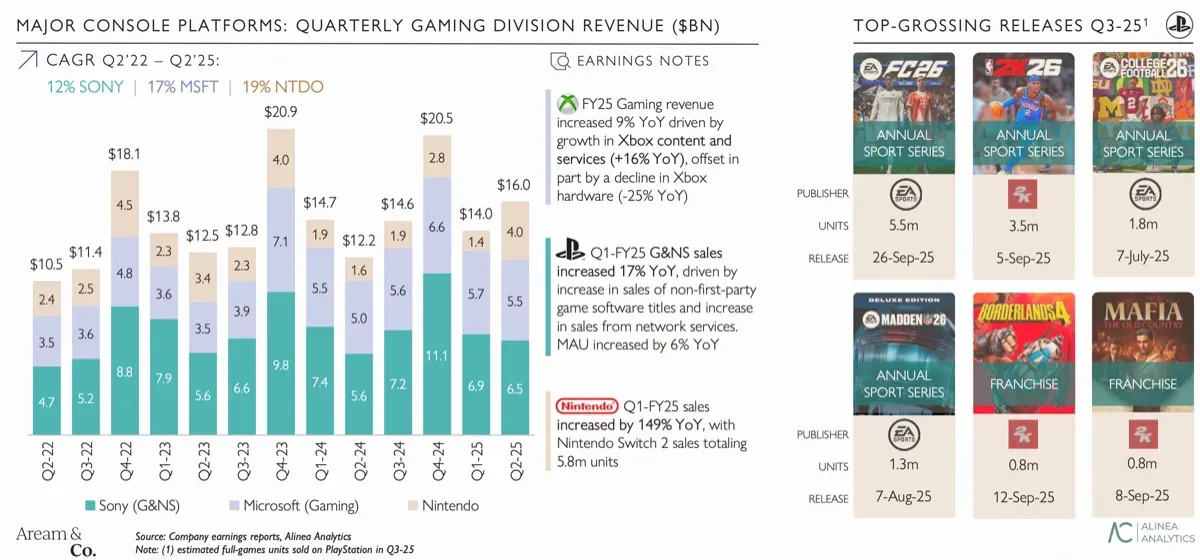

Le performance delle console sono state miste. Nintendo ha raggiunto vendite record con Switch 2, mentre gli acquisti di Xbox Series sono diminuiti del 25% rispetto all'anno precedente. Sony è rimasta stabile, affidandosi a titoli di franchise e giochi sportivi per mantenere l'engagement. In termini di attività delle piattaforme, Roblox ha superato Steam in termini di utenti concorrenti nella sua libreria, mentre Fortnite ha continuato a registrare un calo di engagement. Anche le piattaforme di streaming stanno assistendo a cambiamenti nel comportamento degli utenti, con Kick che emerge come un concorrente in crescita per Twitch.

Le Maggiori Offerte Gaming del Q3 2025

Fusioni e Acquisizioni

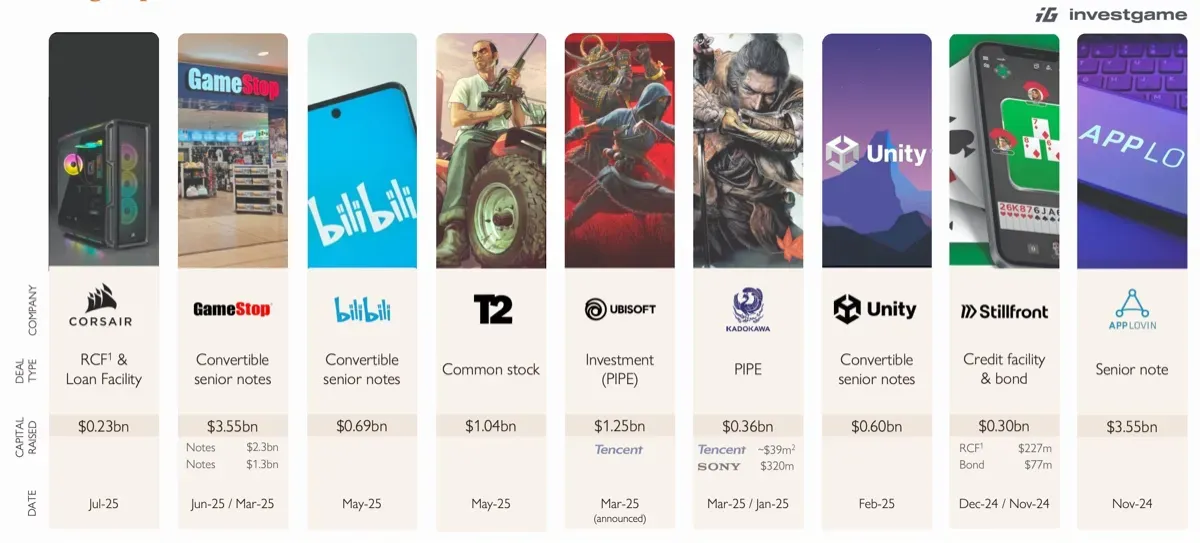

Il Q3 2025 è stato un trimestre notevole per le fusioni e acquisizioni (M&A) nel settore gaming. Sono stati segnalati un totale di 49 accordi di M&A con un valore aggregato di 56,9 miliardi di dollari, inclusa l'acquisizione in sospeso di Electronic Arts. Escludendo EA, accordi significativi includono l'acquisizione di un portafoglio gaming da parte di AppLovin per 800 milioni di dollari, l'acquisto da parte di Sony del 2,5% di Bandai Namco per 464 milioni di dollari e Prime Insights per 250 milioni di dollari.

L'attività sui mercati pubblici ha rallentato nel Q3 dopo un primo semestre forte, con un volume totale di operazioni per i primi nove mesi che ha raggiunto 10,4 miliardi di dollari, sebbene il numero di accordi sia diminuito leggermente rispetto all'anno precedente. Negli ultimi cinque anni, l'attività di M&A si è concentrata su sviluppatori ed editori affermati con proprietà intellettuale proprietaria.

I multipli di valutazione per accordi importanti come EA e Activision Blizzard sono rimasti comparabili, con rapporti EV/Revenue tra 7,4x e 7,6x e rapporti EV/EBITDA di 20,8x e 21,2x. Anche la partecipazione del private equity è cresciuta, in particolare da parte di investitori strategici asiatici tra cui Tencent, Krafton e Nazara, che prendono di mira sempre più aziende di gaming occidentali.

Le Maggiori Offerte Gaming del Q3 2025

Performance dei Mercati Pubblici

Le società di gaming quotate sui mercati pubblici hanno sottoperformato il Nasdaq negli ultimi 2,5 anni, con un aumento complessivo dell'118% per il Nasdaq rispetto all'84% per le partecipazioni diversificate nel settore gaming. Grandi aziende diversificate come Nintendo, Sony, Electronic Arts, Bandai Namco e Tencent hanno mostrato una maggiore resilienza alle fluttuazioni del mercato.

Gli sviluppatori di PC e console come Capcom, Embracer Group, Ubisoft e Square Enix hanno visto una crescita dell'indice del 22% da gennaio 2023, mentre le società mobile hanno affrontato valutazioni in calo. Gli editori mobile occidentali hanno perso il 38% del loro valore, e gli sviluppatori mobile asiatici sono diminuiti del 2% nello stesso periodo.

I multipli di valutazione riflettono ulteriormente queste tendenze. Le società mobile occidentali sono scambiate a 4,5x EV/NTM EBITDA, quelle asiatiche a 10,1x e gli sviluppatori PC/console a 14,2x. Le partecipazioni diversificate nel settore gaming hanno mantenuto i multipli più alti a 16,2x EV/NTM EBITDA, dimostrando una forte fiducia degli investitori nelle aziende con portafogli diversificati.

Le Maggiori Offerte Gaming del Q3 2025

Sfide negli Investimenti Privati

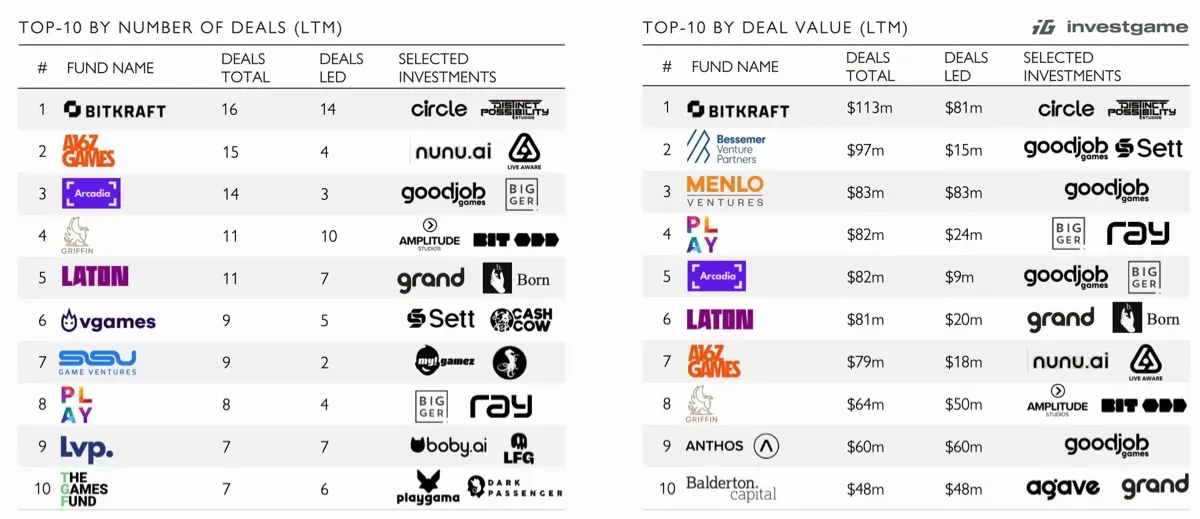

Gli investimenti privati nell'industria gaming sono rimasti a livelli storicamente bassi nel Q3 2025. I primi nove mesi dell'anno hanno visto 1,5 miliardi di dollari investiti in 265 accordi, un calo del 63% rispetto all'anno precedente. I finanziamenti in fase iniziale, in particolare i round pre-seed e seed, hanno rappresentato 0,5 miliardi di dollari in 125 accordi, mentre i finanziamenti di Serie A sono scesi a 0,3 miliardi di dollari in 22 accordi, raggiungendo un minimo di cinque anni.

Nonostante queste sfide, alcune aziende nei settori dei servizi e della tecnologia legati al gaming hanno visto investimenti maggiori. Viture, Decart e Appcharge hanno raccolto collettivamente 258 milioni di dollari in round di Serie B. I principali investitori negli ultimi 12 mesi includono Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners e Menlo Ventures.

Le Maggiori Offerte Gaming del Q3 2025

Prospettive Future

Il report del Q3 2025 evidenzia un'industria gaming a un bivio. L'attività di M&A da record e le solide performance su PC contrastano con il calo dell'engagement mobile e gli investimenti privati storicamente bassi. Gli sviluppatori asiatici continuano ad espandersi sia in termini di ricavi che di quota di pubblico, mentre le aziende mobile occidentali affrontano pressioni crescenti.

I cambiamenti normativi sui metodi di pagamento mobile e le piattaforme emergenti come Kick potrebbero influenzare le dinamiche di mercato nei prossimi mesi, offrendo opportunità di diversificazione e crescita dei ricavi.

Domande Frequenti (FAQ)

Qual era lo stato generale del mercato gaming nel Q3 2025? Il mercato gaming ha registrato ricavi record da acquisti in-app nonostante il calo dei download globali di giochi. Le piattaforme PC e console hanno performato bene, mentre i download e l'engagement mobile hanno continuato a diminuire.

Quali regioni hanno guidato la crescita dei ricavi? La crescita dei ricavi è stata guidata principalmente da sviluppatori asiatici, in particolare da Cina, Giappone e Pakistan. Gli sviluppatori occidentali hanno sperimentato una stagnazione sia nei ricavi che nel numero di utenti attivi.

Come si è comportata l'attività di M&A nel Q3 2025? L'attività di M&A è rimasta robusta, con 49 accordi completati per un totale di 56,9 miliardi di dollari. Le principali transazioni includono l'acquisizione del portafoglio di AppLovin e la partecipazione di Sony in Bandai Namco. Gli investitori strategici asiatici hanno mostrato un crescente interesse per le aziende di gaming occidentali.

Quali tendenze si osservano negli investimenti privati? Gli investimenti privati hanno raggiunto livelli storicamente bassi, per un totale di 1,5 miliardi di dollari in 265 accordi nei primi nove mesi del 2025. I finanziamenti in fase iniziale e di Serie A sono stati particolarmente colpiti, mostrando cali significativi.

Come stanno performando le società di gaming pubbliche? Le società di gaming pubbliche hanno mostrato risultati contrastanti. Le partecipazioni diversificate come Nintendo, Sony, Electronic Arts, Bandai Namco e Tencent hanno dimostrato resilienza, mentre le società mobile occidentali hanno subito forti cali. Gli sviluppatori di PC e console hanno mantenuto valutazioni complessivamente più solide.

Quali cambiamenti imminenti potrebbero influenzare il mercato mobile? A partire dal 22 ottobre, gli sviluppatori statunitensi potranno integrare metodi di pagamento esterni su Google Play. Questo cambiamento potrebbe aumentare le opportunità di ricavo e alterare il panorama competitivo del gaming mobile.