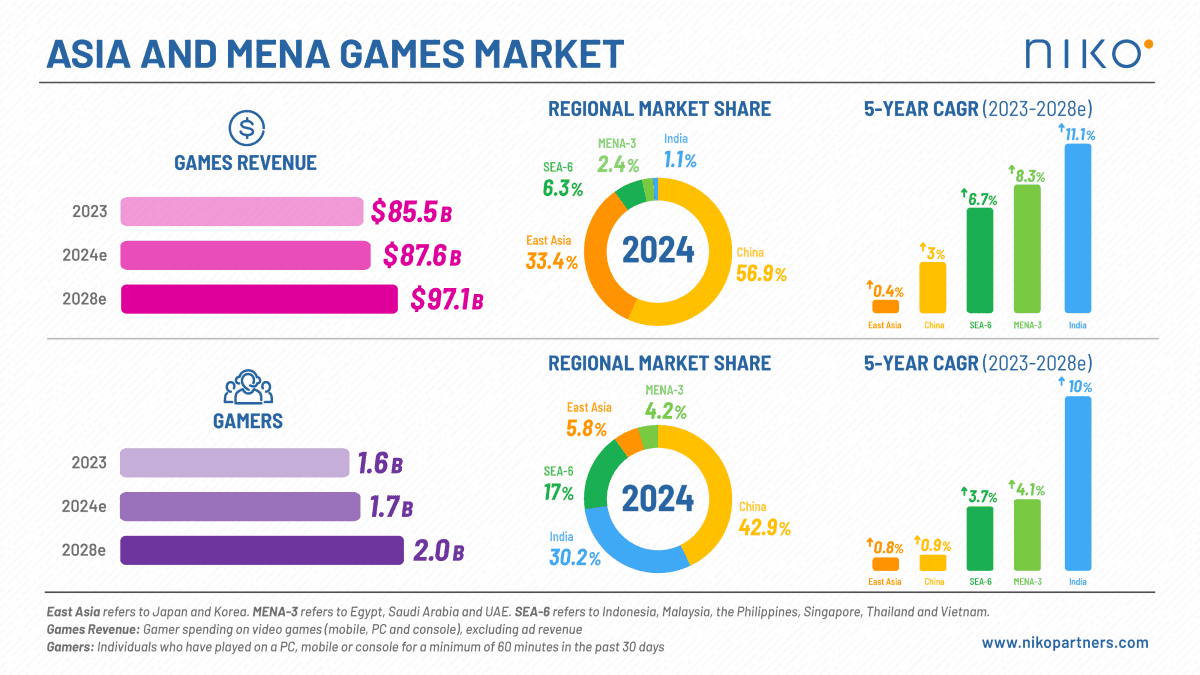

Il mercato globale del gaming è destinato a continuare la sua ripresa dalla stagnazione post-pandemica, secondo un recente rapporto del Boston Consulting Group (BCG). Lo studio, basato su un sondaggio condotto a luglio 2025 su 2.972 intervistati, prevede che il mercato raggiungerà i 263 miliardi di dollari entro la fine del 2025.

Si prevede che la crescita accelererà dal 2026 al 2030, con un tasso di crescita annuale composto (CAGR) del 6%, rispetto al 4% del periodo 2022-2026. Entro il 2030, la dimensione totale del mercato potrebbe raggiungere i 353 miliardi di dollari. Gli acquisti in-app su mobile rimangono la principale fonte di entrate, mentre i servizi in abbonamento, il cloud gaming e le piattaforme di streaming dovrebbero registrare una crescita graduale. Le vendite di hardware per console, tuttavia, sono previste in plateau nello stesso periodo.

BCG rileva che le differenze nelle stime delle dimensioni del mercato rispetto ad altre società di ricerca, come Newzoo, derivano dalla metodologia, con BCG che include le vendite di hardware e i ricavi pubblicitari nei suoi calcoli. Circa il 55% degli intervistati ha dichiarato un aumento del tempo dedicato al gaming negli ultimi sei mesi, evidenziando un coinvolgimento sostenuto in tutte le regioni.

Esposizione precoce e abitudini di gaming durature

Le abitudini di gaming iniziano presto e persistono attraverso le generazioni. Il sondaggio ha rilevato che il 44% dei bambini inizia a giocare prima dei cinque anni, con titoli come Minecraft, Roblox e la serie Super Mario che spesso fungono da primi giochi. I genitori giocano un ruolo nell'introdurre i propri figli al gaming, con il 57% che riconosce il proprio coinvolgimento nell'esposizione precoce.

Il gaming continua in età avanzata, con il 40% dei baby boomer e il 50% della Gen X che gioca almeno cinque ore a settimana. Il gaming su console rimane la piattaforma più frequentemente utilizzata per Gen Alpha, Gen Z e millennials, mentre il gaming su PC mantiene un'età media più elevata tra i suoi utenti. Il gaming mobile mostra una particolare forza tra il pubblico più anziano, con oltre la metà dei baby boomer che utilizza principalmente gli smartphone per giocare. La forte presenza delle console nel sondaggio è in parte dovuta alla sua focalizzazione sui paesi sviluppati.

Cloud Gaming e servizi in abbonamento: adozione e previsioni

Il cloud gaming sta guadagnando terreno, con il 27% dei giocatori intervistati che ne dichiara un uso regolare. Sebbene l'80% di coloro che hanno provato il cloud gaming abbia dichiarato soddisfazione, solo l'8% lo utilizza principalmente per la maggior parte del proprio tempo di gioco. BCG prevede che il numero di utenti di cloud gaming potrebbe aumentare da 5 milioni nel 2025 a 65 milioni entro il 2030, mentre il valore di mercato potrebbe aumentare da 1,4 miliardi di dollari a 18,3 miliardi di dollari, con un CAGR del 54%. Nonostante queste proiezioni, alcuni analisti esprimono scetticismo, notando che previsioni simili del 2018 non si sono materializzate.

I servizi in abbonamento dovrebbero crescere gradualmente, in particolare tra i giocatori più giovani che sono più ricettivi ai live-ops e ai contenuti ricorrenti. Il pubblico più anziano tende a preferire acquisti una tantum rispetto agli abbonamenti continui, riflettendo le differenze nelle abitudini di gaming tra le generazioni.

Il ruolo dell'IA generativa nello sviluppo

L'IA sta diventando sempre più integrata nello sviluppo dei giochi. Ad agosto 2025, circa 7.300 giochi su Steam menzionavano l'uso dell'IA, rappresentando il 21% dei progetti nel terzo trimestre. L'IA è applicata principalmente alla creazione di asset e visual, ma è utilizzata anche per testo, audio, UI/UX e materiali di marketing. Gli sviluppatori citano preoccupazioni relative alle reazioni del pubblico, ai rischi di cybersecurity e alle implicazioni legali, indicando che l'adozione è misurata nonostante il crescente interesse.

Contenuti generati dagli utenti e l'economia dei creator

L'interazione con i contenuti generati dagli utenti (UGC) rimane disomogenea. Oltre il 40% dei giocatori ha dichiarato un maggiore coinvolgimento con gli UGC nell'ultimo anno, mentre quasi un terzo ha interagito meno. Solo il 10-15% dei giocatori crea attivamente contenuti, mentre il resto li consuma. Il pubblico più giovane è più propenso a interagire con gli UGC, rafforzando le tendenze generazionali all'interno dell'economia dei creator.

Metodi di distribuzione e pagamento alternativi

L'acquisto diretto dai web store degli sviluppatori sta diventando più comune. Circa il 33% degli adulti e il 40% degli adolescenti ha acquistato giochi in questo modo, motivati da sconti, bonus e oggetti esclusivi. Le preoccupazioni per la sicurezza e i passaggi aggiuntivi, come la reinserimento dei dettagli di pagamento, continuano a essere delle barriere. BCG prevede che le transazioni tramite gli app store di Apple e Google potrebbero diminuire al 67% entro il 2030, rispetto al 90% del 2025, con commissioni medie che scendono dal 30% al 5%.

Tendenze di prezzo e monetizzazione

Il prezzo rimane un fattore centrale nelle decisioni di gaming. Il settantacinque percento dei giocatori riferisce che il costo influenza fortemente le loro scelte, e il 65 percento gestisce attivamente la spesa aspettando sconti o concentrandosi su prodotti selezionati. I giochi free-to-play continuano a essere un intrattenimento conveniente, e nonostante l'aumento dei prezzi nominali, i costi dei giochi aggiustati per l'inflazione sono diminuiti dal loro picco del 2010. I giocatori più giovani sono più propensi a impegnarsi con abbonamenti e modelli live-ops, mentre i giocatori più anziani preferiscono acquisti una tantum. La pubblicità in-game è ancora limitata, rappresentando circa il 3 percento della spesa totale per la pubblicità sui media, con una leggera crescita prevista entro il 2029.

Conclusione

Il rapporto BCG evidenzia una crescita costante nel mercato globale del gaming, trainata dagli acquisti in-app su mobile, dalle piattaforme emergenti e dalle strategie di monetizzazione in evoluzione. Il cloud gaming e gli abbonamenti dovrebbero espandersi, sebbene l'adozione rimanga moderata. L'IA generativa, gli UGC e i modelli di pagamento alternativi stanno rimodellando l'industria, riflettendo cambiamenti più ampi nella tecnologia e nel comportamento dei giocatori.

Fonte: BCG

Domande Frequenti (FAQs)

Qual è la dimensione prevista del mercato globale del gaming entro il 2030?

BCG prevede che il mercato globale del gaming raggiungerà i 353 miliardi di dollari entro il 2030, con gli acquisti in-app su mobile che rimarranno il segmento di entrate più grande.

Quanto è popolare il cloud gaming nel 2025?

Circa il 27% dei giocatori dichiara un uso regolare del cloud gaming, sebbene solo l'8% si affidi principalmente al cloud per la maggior parte del proprio tempo di gioco.

Che ruolo svolge l'IA nello sviluppo dei giochi?

L'IA è utilizzata nel 21% dei giochi Steam a partire dal terzo trimestre 2025, principalmente per la creazione di asset, visual, testo, audio e UI/UX, mentre gli sviluppatori rimangono cauti riguardo alle reazioni del pubblico e ai rischi legali.

Gli abbonamenti e i giochi live-ops stanno crescendo in popolarità?

I giocatori più giovani sono più ricettivi ai modelli di abbonamento e live-ops, mentre i giocatori più anziani tendono a preferire acquisti una tantum.

In che modo i metodi di pagamento alternativi stanno influenzando il mercato?

Gli acquisti diretti dai web store degli sviluppatori sono in aumento, e BCG prevede che entro il 2030, le transazioni tramite app store scenderanno al 67%, con commissioni medie in calo dal 30% al 5%.

Qual è la tendenza dei prezzi dei giochi?

Mentre i prezzi nominali dei giochi sono aumentati, i costi aggiustati per l'inflazione stanno diminuendo. Il prezzo rimane un fattore importante nelle decisioni di acquisto, specialmente tra i giocatori che gestiscono attivamente la spesa.