Il Konvoy Gaming Industry Report per il Q2 2024 offre un'analisi approfondita dello stato attuale del mercato gaming, concentrandosi sui trend chiave nel finanziamento, sull'attività di investimento regionale e sui temi emergenti del settore. Questo trimestre, il settore gaming ha registrato un notevole calo del 20% nei finanziamenti di venture capital rispetto al trimestre precedente, per un totale di 492 milioni di dollari distribuiti in 104 accordi. Nonostante questa riduzione, gli investimenti in fase iniziale hanno raggiunto un nuovo massimo, segnalando un solido potenziale di crescita.

Il report evidenzia anche significativi cambiamenti nel focus degli investimenti verso la tecnologia e l'infrastruttura gaming, con un sostanziale aumento dei finanziamenti in queste aree. Inoltre, il report fornisce approfondimenti sulle dinamiche di investimento regionali, in particolare in Asia, e discute le recenti mosse strategiche delle principali aziende tecnologiche che entrano nello spazio gaming.

Konvoy Gaming Industry Report per il Q2 2024

Gaming Industry Report: Q2 2024

In questo articolo, analizziamo i dati, esaminando i dettagli dei finanziamenti nei mercati privati e pubblici, le attività di investimento regionali e gli sviluppi chiave del settore, fornendo preziose informazioni per gli stakeholder che desiderano navigare nel panorama gaming in evoluzione. Approfondiamo anche YouTube e LinkedIn, che sono recentemente entrati nel settore gaming, intensificando la competizione nei media interattivi.

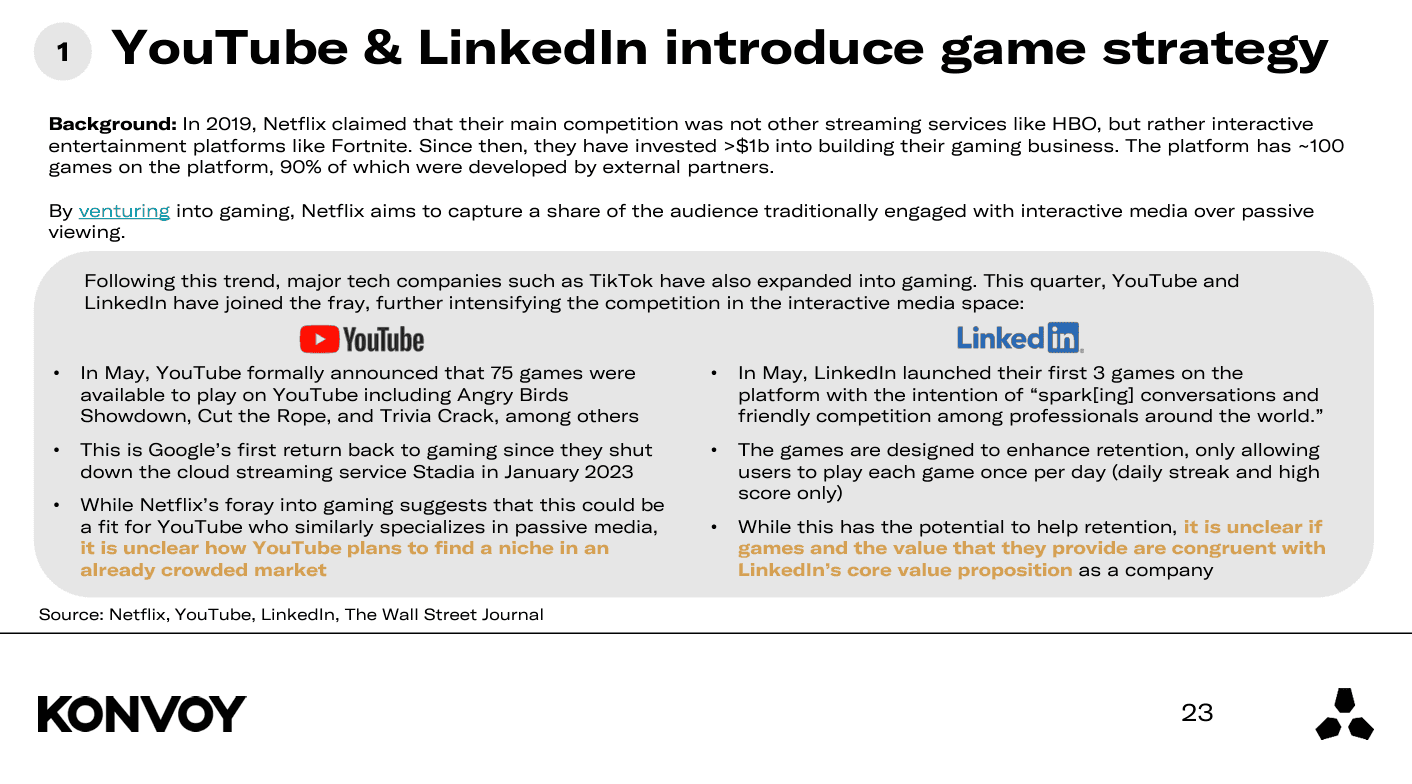

Questa mossa segue il cambiamento di Netflix nel 2019, che ha visto l'azienda investire oltre 1 miliardo di dollari nel gaming per competere con piattaforme come Fortnite. Netflix offre ora circa 100 giochi, per lo più da sviluppatori esterni. YouTube ha lanciato 75 giochi, tra cui Angry Birds Showdown e Trivia Crack, segnando il suo ritorno al gaming dopo la chiusura di Stadia. LinkedIn ha inoltre introdotto tre nuovi giochi volti a potenziare l'engagement professionale. Mentre queste piattaforme si immergono nel gaming, le loro strategie e posizioni di mercato restano da vedere.

Konvoy Gaming Industry Report per il Q2 2024

Indicatori Chiave del Mercato

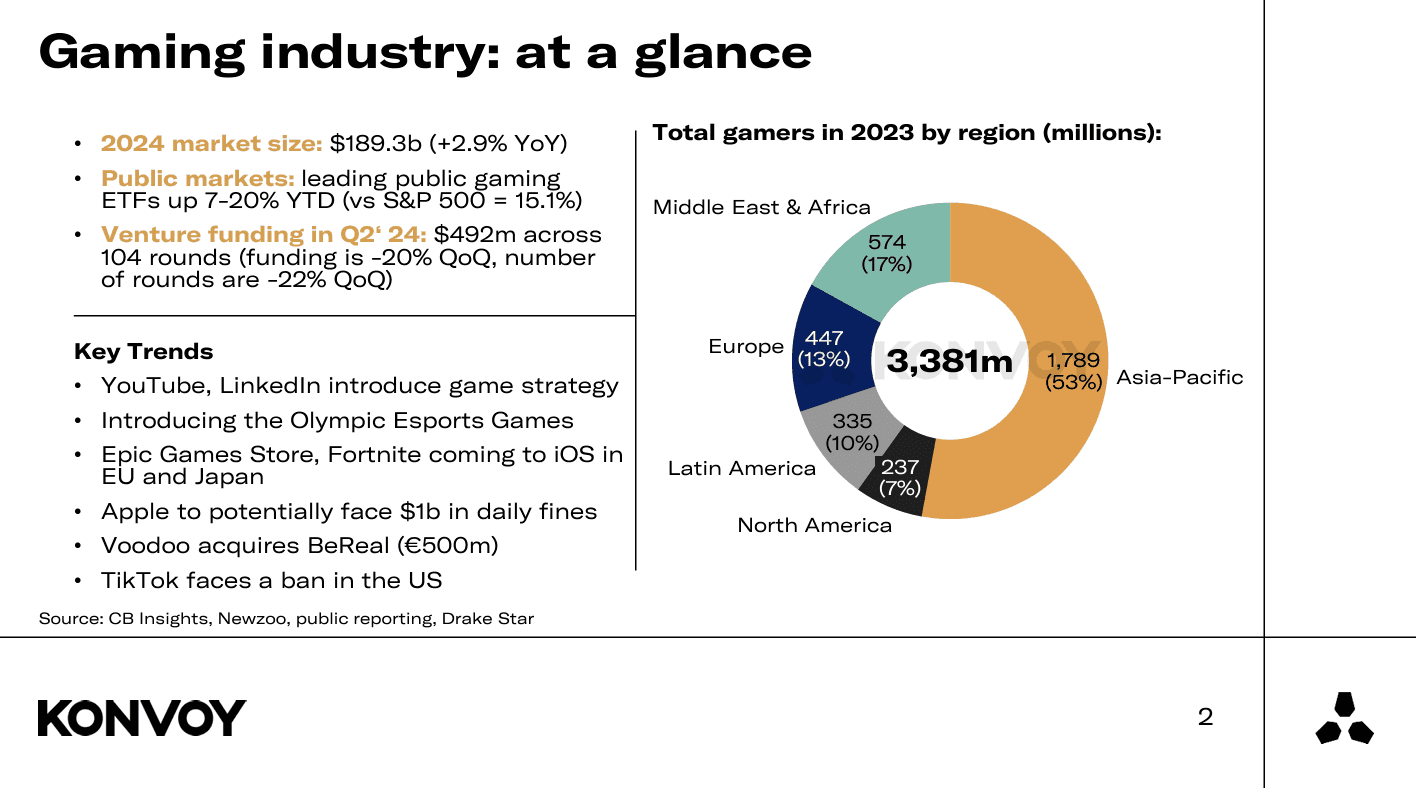

- Dimensioni del Mercato Gaming: Previsto raggiungere 189,3 miliardi di dollari nel 2024, con un aumento del 2,9% anno su anno (YoY).

- Finanziamenti VC: Totale di 492 milioni di dollari nel Q2 2024, segnando un calo del 20% trimestre su trimestre (QoQ).

- Volume degli Accordi: 104 accordi completati nel Q2 2024, riflettendo una diminuzione del 22% QoQ.

- Performance del Mercato Pubblico: Gli ETF gaming hanno performato bene, con i migliori ETF in rialzo del 19,7% dall'inizio del 2024, rispetto al rialzo del 15,1% dell'S&P 500.

- Saldo di Cassa: Le principali società gaming quotate in borsa detenevano 33,4 miliardi di dollari, mentre le big tech hanno accumulato 223,9 miliardi di dollari.

Konvoy Gaming Industry Report per il Q2 2024

Panoramica dei Trend di Finanziamento Venture

Il settore gaming ha registrato una diminuzione del 20% nei finanziamenti venture tra il Q1 2024 e il Q2 2024, per un totale di 492 milioni di dollari distribuiti in 104 accordi. Questo calo segue un modello simile osservato tra il Q1 e il Q2 del 2023, riflettendo cambiamenti stagionali trimestre su trimestre (QoQ). Tuttavia, se confrontato anno su anno (YoY), il finanziamento è diminuito anche del 7%, con una notevole riduzione del 12% nel numero di accordi, scesi dai 529 milioni di dollari distribuiti in 118 accordi nel Q2 2023.

Nonostante il calo generale, i finanziamenti in fase iniziale (da Pre-Seed a Serie A) hanno visto una crescita significativa. Il Q2 2024 ha segnato l'importo più elevato di finanziamenti in fase iniziale negli ultimi 12 mesi. Storicamente, gli investimenti in fase iniziale costituivano circa l'80-85% dei finanziamenti complessivi, che ora sono aumentati a circa il 90%.

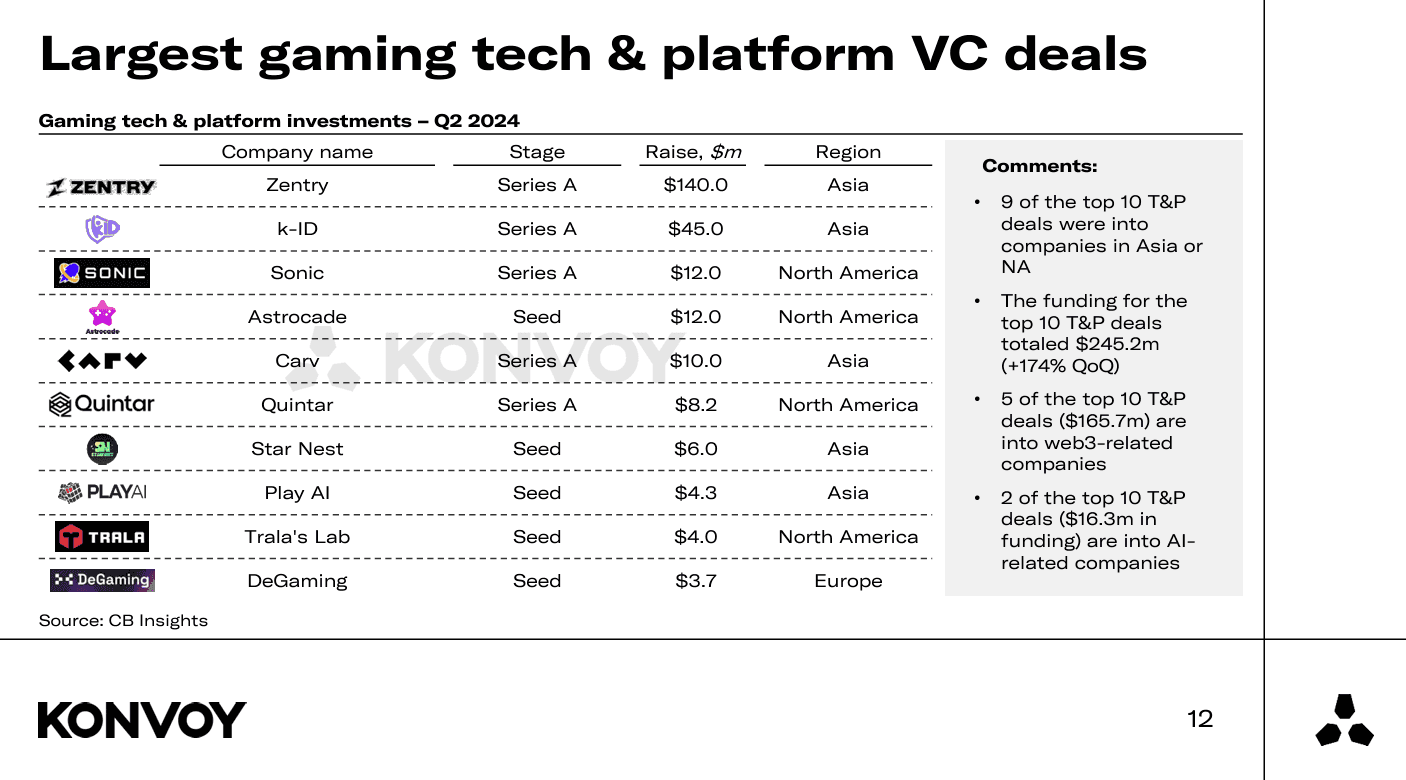

Accordi VC Significativi in Gaming Tech e Piattaforme

- Top Deals: 9 dei primi 10 accordi tech e di piattaforme erano in Asia o Nord America, per un totale di 245,2 milioni di dollari.

- Investimenti Web3 e AI: Metà dei top deal erano legati al web3, mentre due erano focalizzati sull'AI, indicando un crescente interesse per queste tecnologie. Carv ha raccolto 10 milioni di dollari, Play AI ha raccolto 4,3 milioni di dollari e DeGaming ha raccolto 3,7 milioni di dollari.

Maggiori Accordi VC in Gaming Tech e Piattaforme

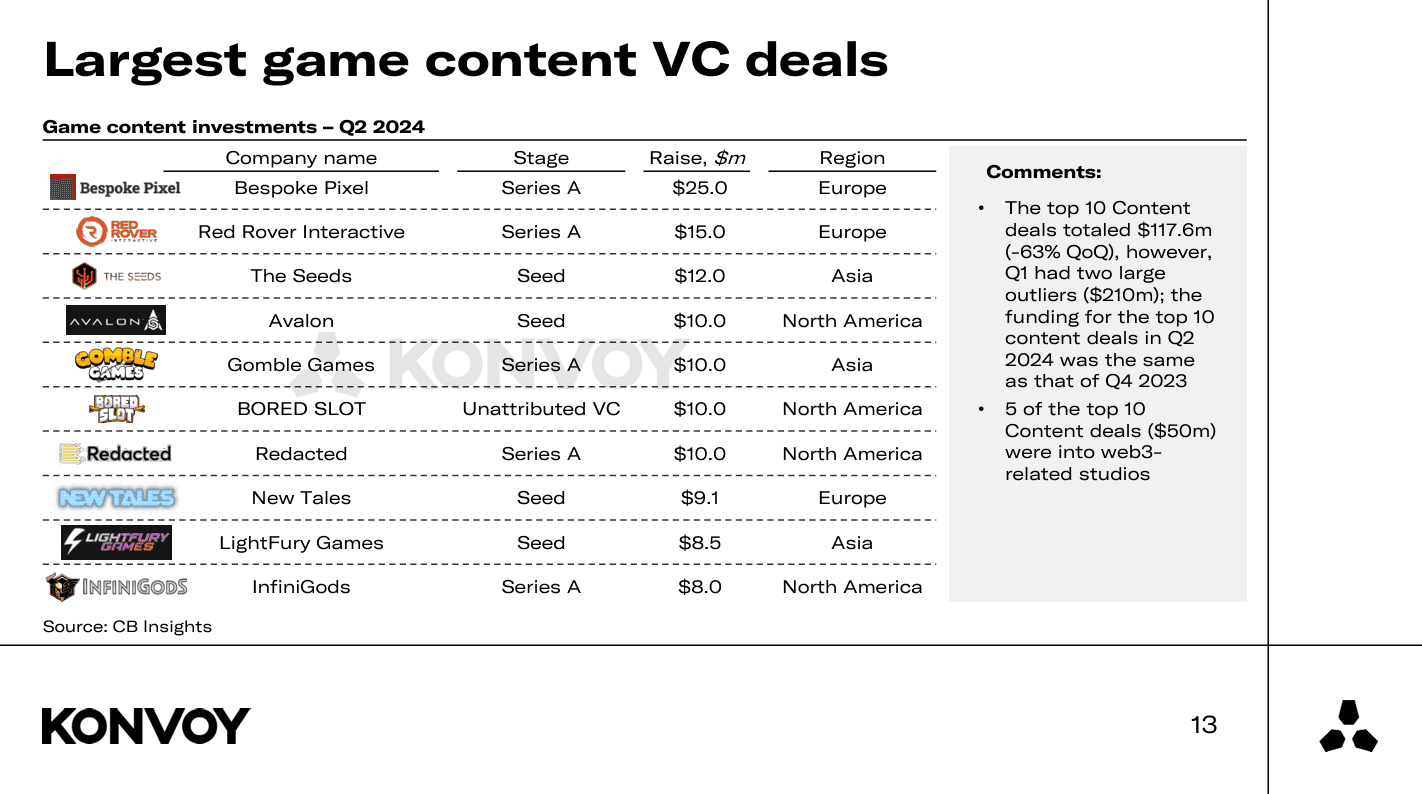

Accordi di Sviluppo Contenuti

- Trend di Finanziamento: I primi 10 accordi di contenuti hanno totalizzato 117,6 milioni di dollari, un calo del 63% QoQ, ma in linea con i livelli del Q4 2023.

- Studi Legati al Web3: Il Web3 rimane un focus significativo, con 5 dei primi 10 accordi di contenuti che coinvolgono studi legati al web3. Avalon ha raccolto 10 milioni di dollari per il suo gioco online massivo multiplayer di nuova generazione con AI, attualmente in sviluppo. Redacted ha raccolto 10 milioni di dollari, guidato dal noto VC Animoca Brands, per costruire un "ecosistema di intrattenimento web3". InfiniGods ha raccolto 8 milioni di dollari per continuare a costruire il suo portafoglio di giochi web3, in particolare un gioco mobile chiamato King of Destiny. Curiosamente, tutti e tre questi accordi web3 provenivano dal Nord America.

Maggiori Accordi VC in Contenuti di Gioco

Cambiamento nel Focus degli Investimenti

Lo scorso trimestre è stato osservato un notevole cambiamento nel focus degli investimenti, con un aumento significativo dei finanziamenti per le aziende focalizzate su tecnologia, infrastruttura e piattaforme gaming. Questo cambiamento è stato guidato da importanti investimenti come una Serie A da 140 milioni di dollari in Zentry (ex GuildFi) e una Serie A da 45 milioni di dollari in k-ID, una società del portafoglio Konvoy. Questi investimenti riflettono un aumento del 175% QoQ nei finanziamenti per gli essenziali "picconi e pale" dell'industria gaming.

Attività di Investimento Regionale

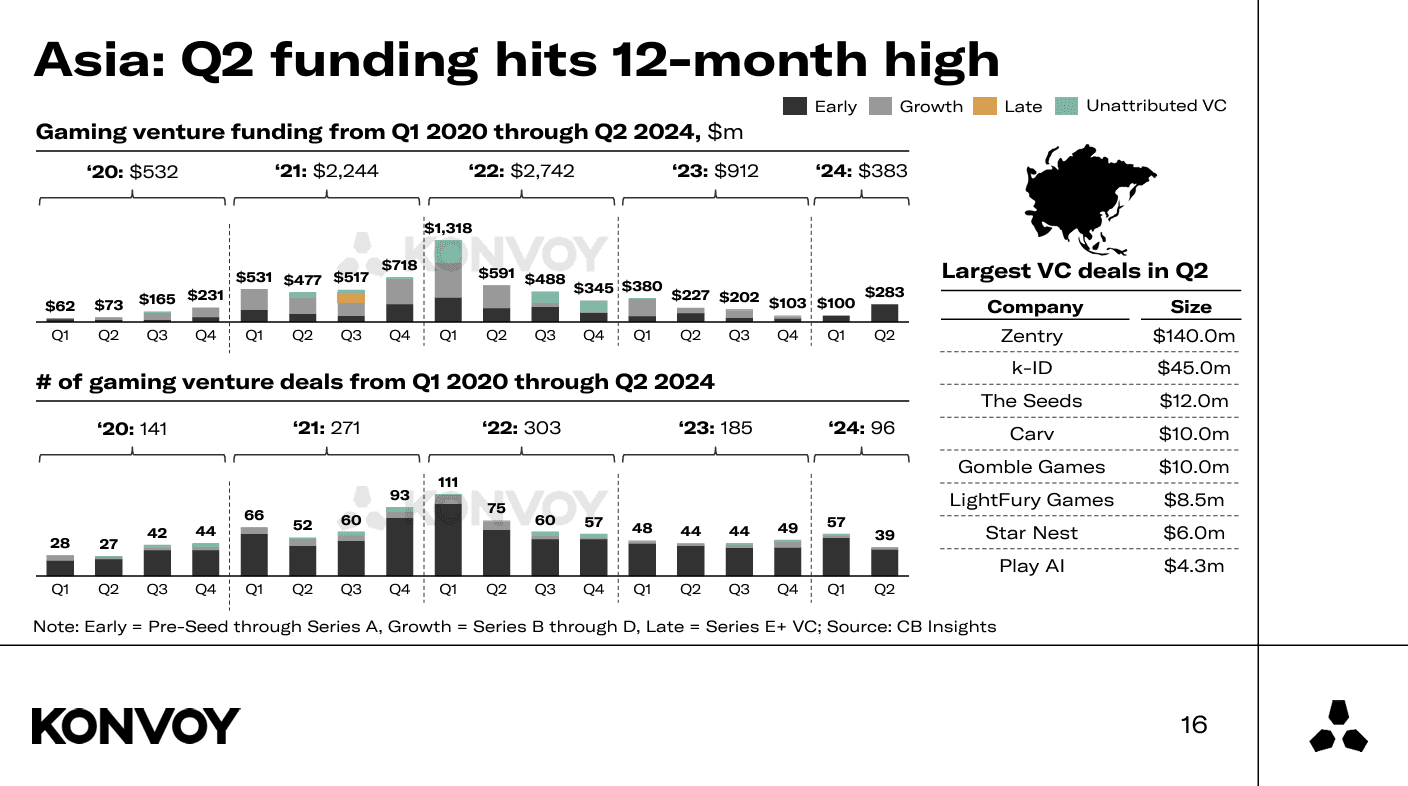

L'Asia ha continuato a guidare l'attività di investimento, con 39 accordi per un totale di 283 milioni di dollari. Il dominio di questa regione evidenzia la crescente influenza e il potenziale di mercato del settore gaming asiatico. I finanziamenti in Europa sono diminuiti del 51% con un conteggio di accordi di +32 QoQ. L'Australia ha avuto un solo accordo VC gaming divulgato e il Sud America zero accordi divulgati.

Asia: Finanziamenti Q2 Raggiungono il Massimo di 12 Mesi

Tendenze Importanti ed Eventi Attuali

- Strategia di Gioco di YouTube e LinkedIn: Entrambe le piattaforme hanno introdotto funzionalità gaming, unendosi al panorama competitivo dell'intrattenimento interattivo. Questo segue il significativo investimento di Netflix nel gaming dal 2019.

- Giochi Olimpici di Esports: L'introduzione degli esports nei Giochi Olimpici segna una pietra miliare importante per il settore.

- Epic Games Store ed Espansione di Fortnite: Queste piattaforme si stanno espandendo su iOS nell'UE e in Giappone.

- Sfide Regolamentari per Apple e TikTok: Apple affronta potenziali multe, mentre TikTok affronta un possibile divieto negli Stati Uniti.

- Acquisizione di BeReal da parte di Voodoo: L'acquisizione da 500 milioni di euro sottolinea la crescente consolidazione nei settori gaming e tecnologico.

Voodoo Acquisisce BeReal per 500 Milioni di Euro

Approfondimento su YouTube e LinkedIn

Nei recenti sviluppi, YouTube e LinkedIn hanno introdotto funzionalità gaming, unendosi al panorama competitivo delle piattaforme di intrattenimento interattivo. Questa mossa segue un trend avviato da Netflix nel 2019, che ha identificato piattaforme gaming come Fortnite come suoi principali concorrenti rispetto ai servizi di streaming tradizionali. Netflix ha successivamente investito oltre 1 miliardo di dollari per espandere il suo business gaming, offrendo circa 100 giochi sulla sua piattaforma, la maggior parte dei quali sviluppati da partner esterni.

Netflix Games

YouTube, in un notevole annuncio a maggio, ha presentato 75 giochi disponibili sulla sua piattaforma, tra cui titoli popolari come Angry Birds Showdown, Cut the Rope e Trivia Crack. Questo segna il ritorno di Google al gaming dopo aver interrotto il servizio di cloud streaming Stadia nel gennaio 2023. Nel frattempo, LinkedIn ha lanciato i suoi primi tre giochi volti a promuovere l'engagement professionale attraverso competizioni casual tra utenti a livello globale. Questi giochi sono strategicamente progettati per incoraggiare l'interazione quotidiana con funzionalità come le serie giornaliere e i punteggi più alti.

Questa espansione strategica da parte di YouTube e LinkedIn riflette una tendenza più ampia del settore in cui le principali aziende tecnologiche si stanno diversificando nel gaming per coinvolgere un pubblico tradizionalmente attratto dai media interattivi. Sebbene questa mossa abbia il potenziale per migliorare la fidelizzazione degli utenti, rimangono interrogativi su come YouTube e LinkedIn si ritaglieranno le loro nicchie in un mercato gaming già saturo.

YouTube e LinkedIn Introducono Nuova Strategia di Gioco

Considerazioni Finali

Il Konvoy Gaming Industry Report Q2 2024 dipinge un quadro sfaccettato di un settore gaming dinamico che sta vivendo sia sfide che opportunità. Mentre i finanziamenti venture complessivi sono diminuiti, l'impennata negli investimenti in fase iniziale e un pivot strategico verso la tecnologia, l'infrastruttura e le piattaforme gaming indicano un forte potenziale sottostante.

Le tendenze regionali, in particolare in Asia, e le mosse significative dei giganti tecnologici come YouTube e LinkedIn nel gaming sottolineano la crescente importanza del settore. Mentre l'industria naviga questi cambiamenti, gli stakeholder possono guardare avanti a un panorama ricco di innovazione e pronto per la crescita, specialmente con prospettive promettenti all'orizzonte per il 2025 e oltre.