Konvoy ha appena pubblicato il suo Gaming Industry Report per il Q3 2023. In questa analisi approfondita, esaminiamo i dati, scoprendo i cambiamenti nel finanziamento del mercato privato, le attività di M&A e l'entusiasmante evoluzione nel gaming web3.

Trend di Finanziamento del Venture Capital

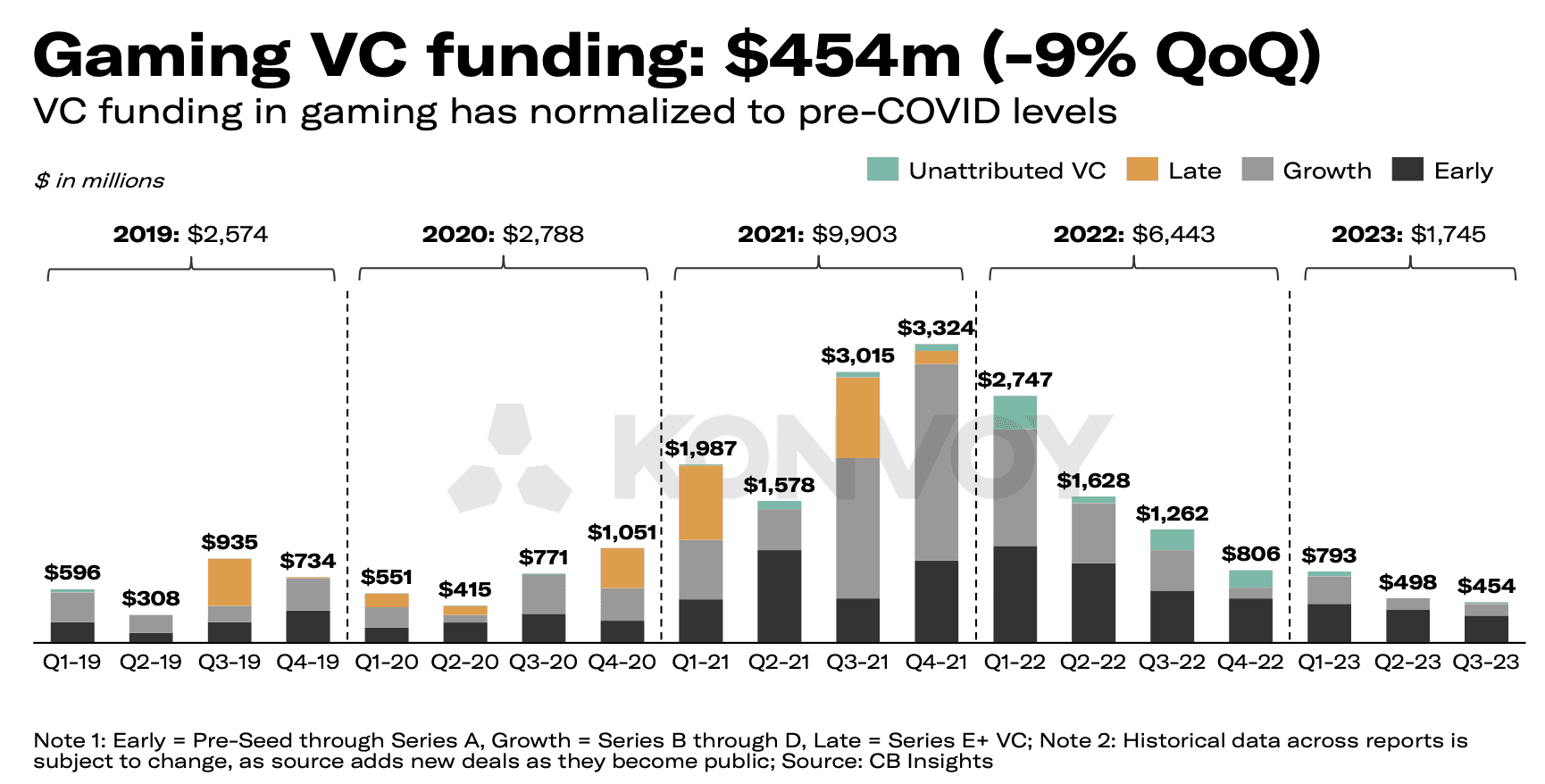

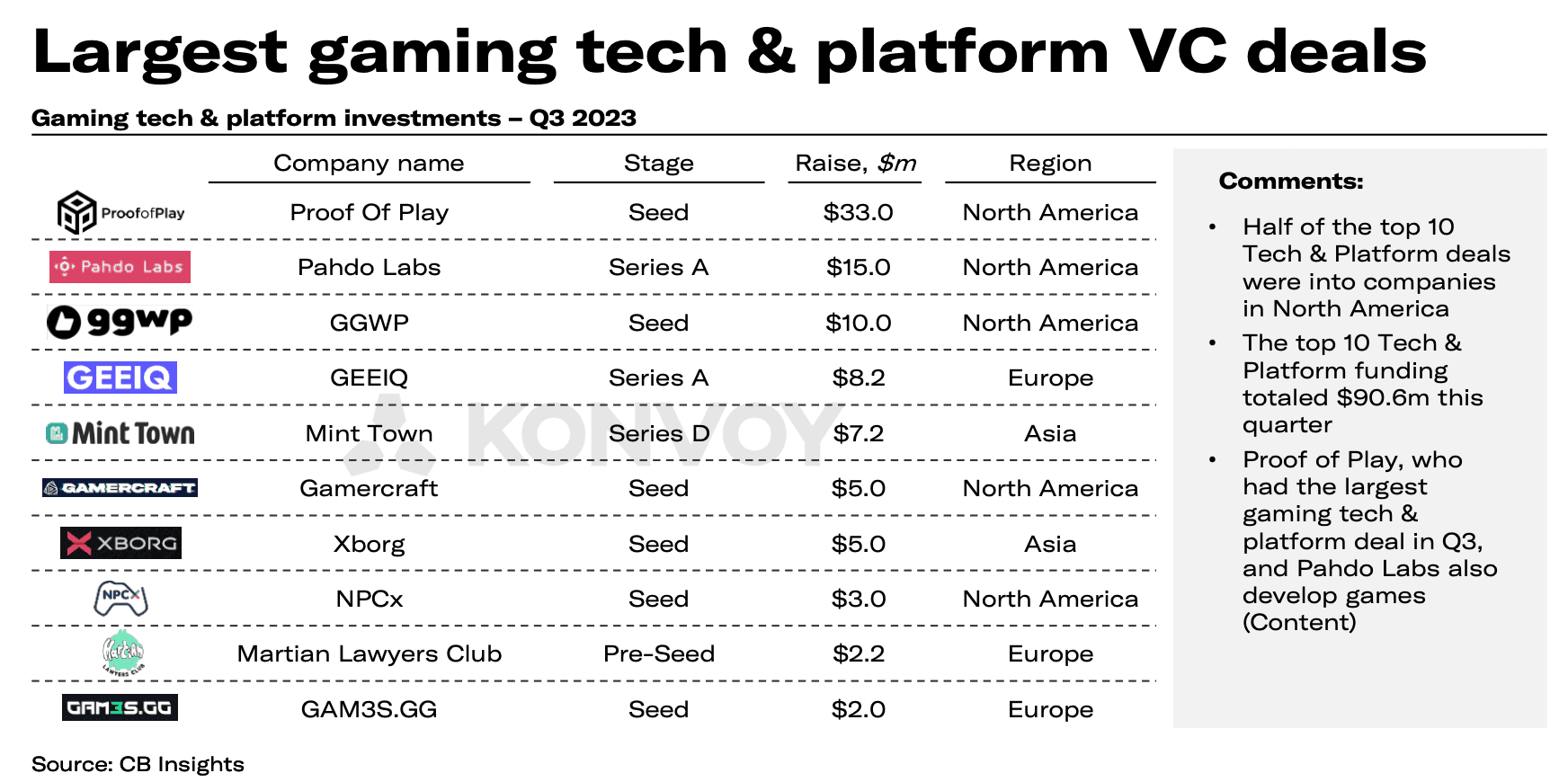

Il Q3 2023 ha visto una diminuzione del 9% nei finanziamenti di venture capital per il gaming, per un totale di 454 milioni di dollari, in calo rispetto ai 498 milioni del trimestre precedente. È interessante notare che l'allocazione di questi fondi si è discostata dal modello osservato nel report del Q2 2023. Questa volta, gli investimenti di venture capital sono confluiti principalmente nello sviluppo di contenuti, inclusi gli studi di gioco, con circa 275 milioni di dollari investiti. Al contrario, le aziende di tecnologia e piattaforme di gioco si sono assicurate circa 90 milioni di dollari.

Anche il numero di deal di VC ha subito un leggero calo, del 5% rispetto al Q2, con un totale di 87 transazioni. Tuttavia, questo calo si allinea ai livelli pre-pandemia, segnalando la resilienza del settore.

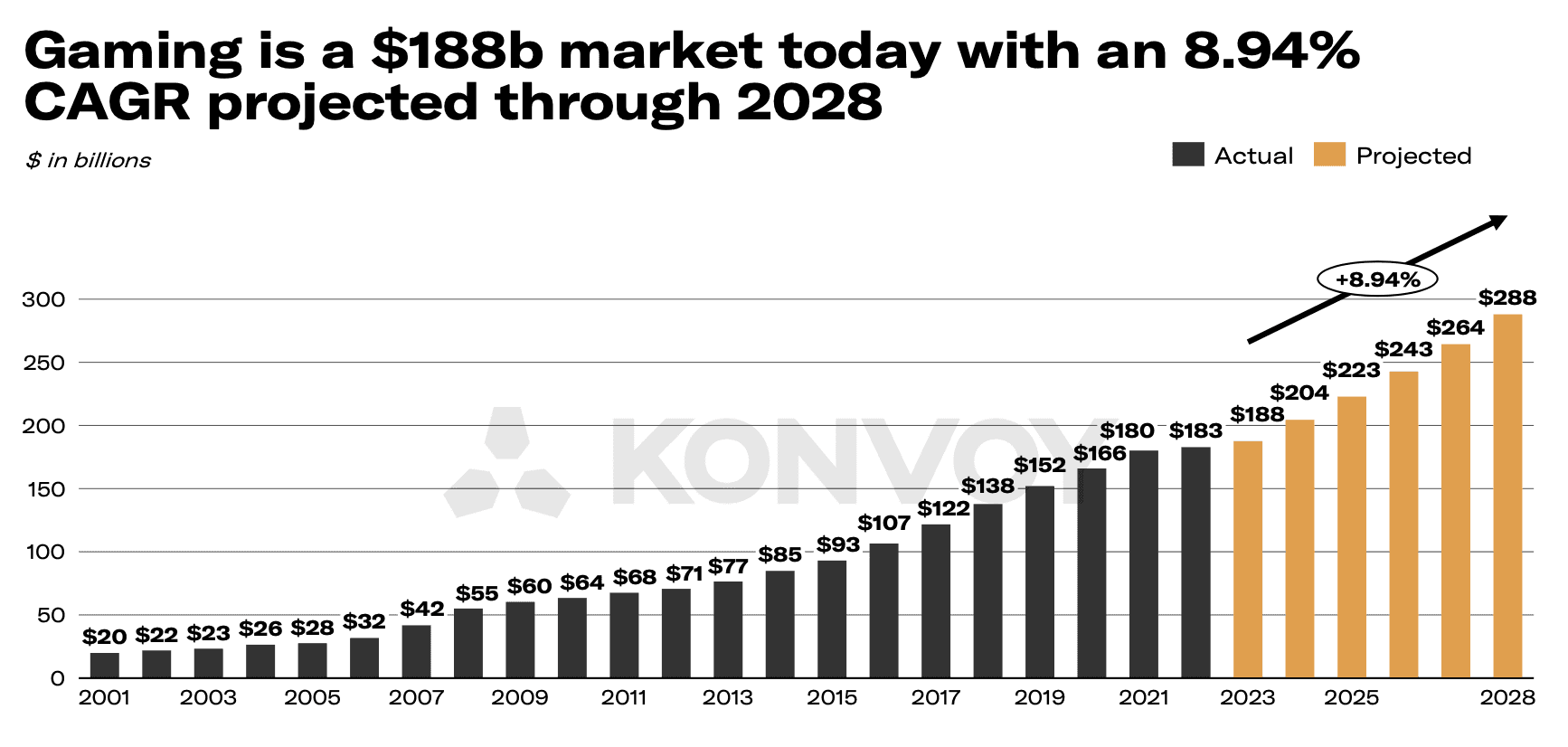

Nonostante il calo dei finanziamenti, il settore nel suo complesso rimane su una traiettoria ascendente. Konvoy prevede che l'industria del gaming genererà 188 miliardi di dollari di entrate quest'anno e raggiungerà la cifra enorme di 288 miliardi di dollari nel 2028, rappresentando un tasso di crescita annuale composto (CAGR) dell'8,94%.

Tecnologia e Piattaforme di Gaming Web3 vs. Contenuti di Gioco

I protagonisti nel finanziamento di tecnologia e piattaforme di gaming web3 sono stati Proof Of Play, che ha raccolto 33 milioni di dollari, seguito da Xborg con 5 milioni di dollari, e noi (GAM3S.GG) che ci siamo assicurati 2 milioni di dollari. Degno di nota anche il Mocaverse di Animoca Brands che ha raccolto 20 milioni di dollari, Overworld di Xterio con 15 milioni di dollari di finanziamento e GamePhilos che ha raccolto 8 milioni di dollari.

Attività di VC Regionale

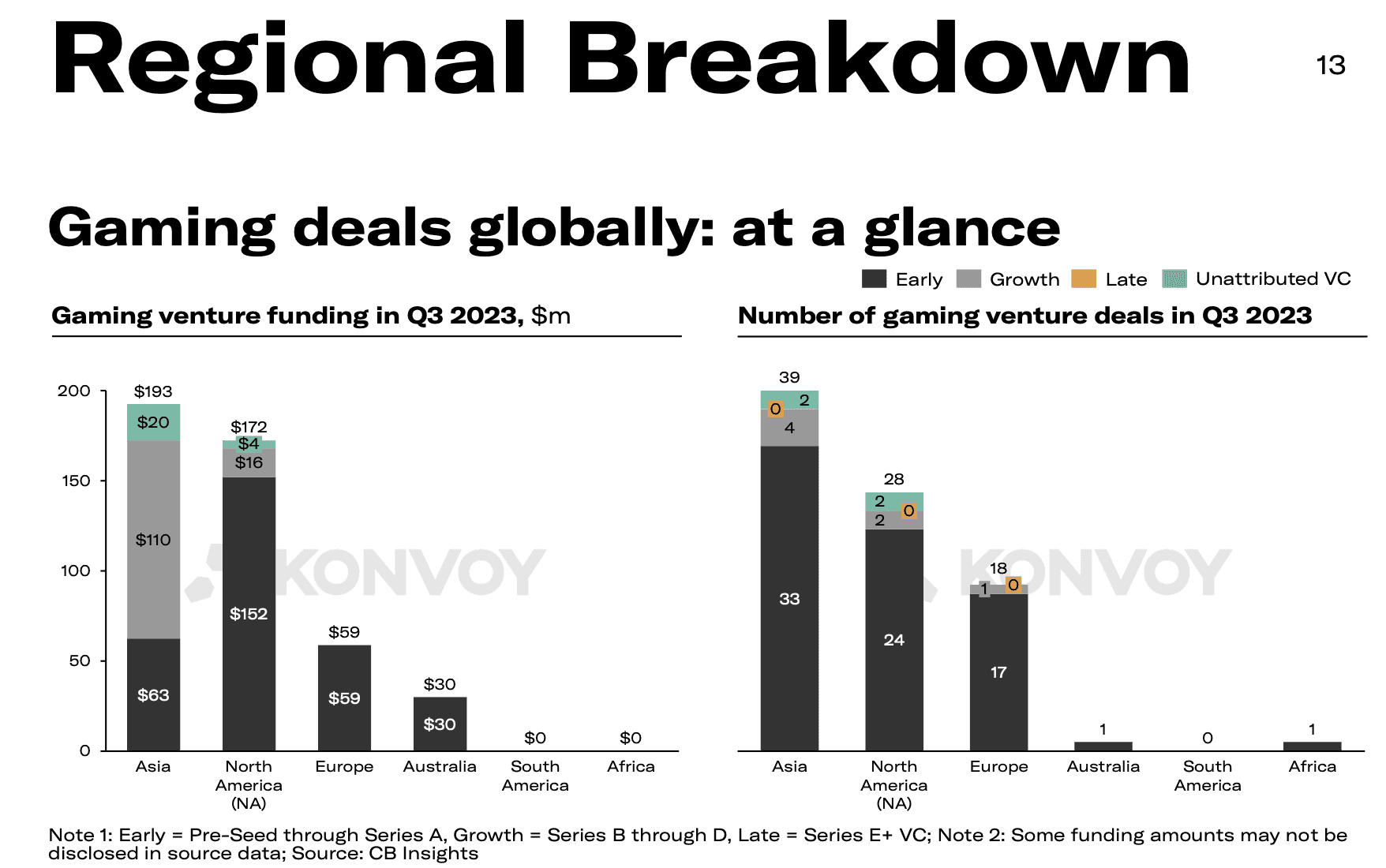

Tra le regioni, l'Asia ha mantenuto la sua posizione come area più attiva per gli investimenti, con 193 milioni di dollari convogliati in 39 aziende. Il Nord America ha osservato un leggero aumento, con 2 deal in più (+8%) e ulteriori 2 milioni di dollari (~1%) di finanziamento rispetto al trimestre precedente. Tuttavia, l'Europa ha subito un calo sostanziale, con soli 59 milioni di dollari investiti nel Q3, segnando un calo del 40% rispetto al Q2.

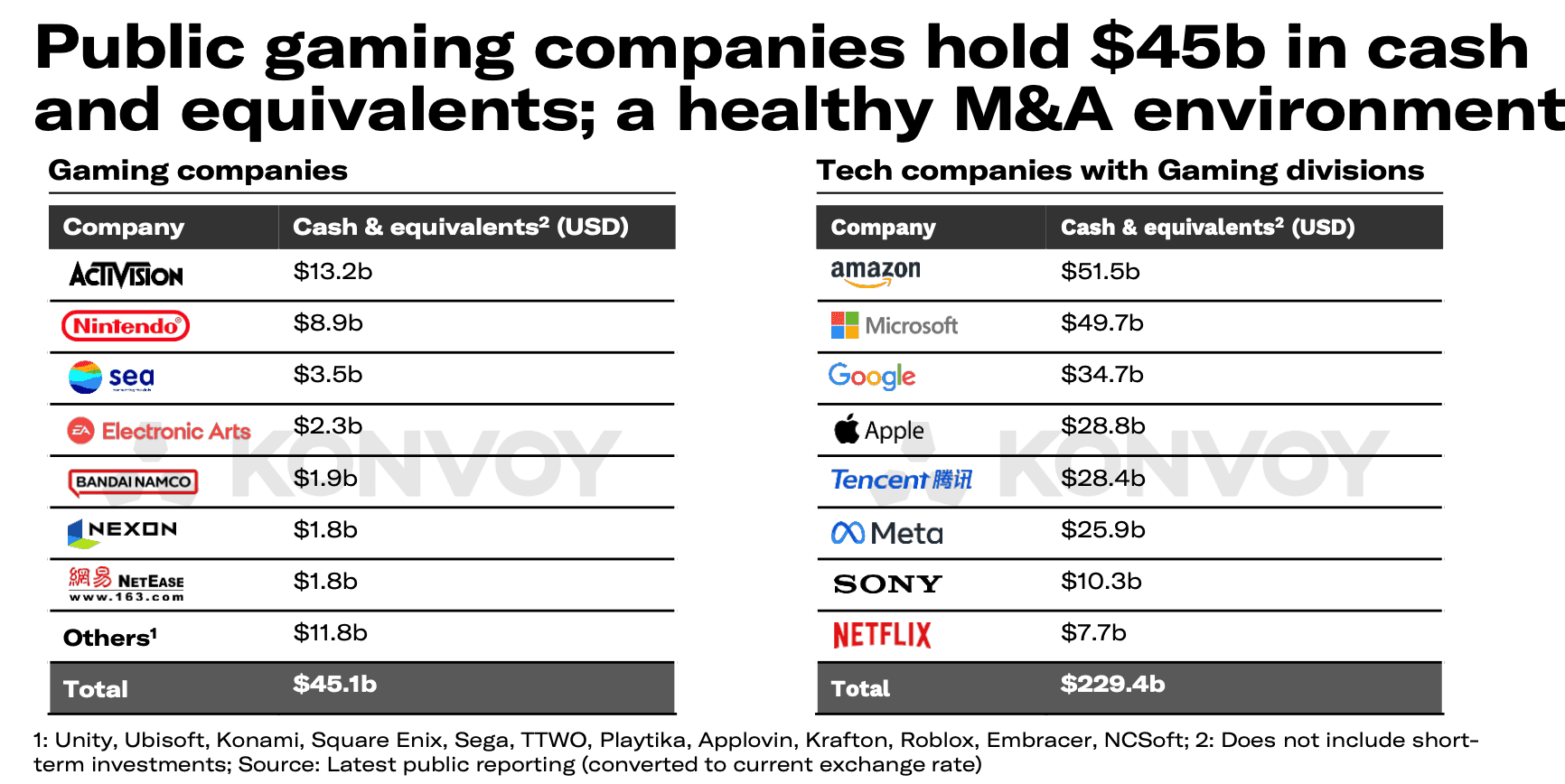

Fusioni e Acquisizioni

L'attività di M&A nell'industria del gaming sta nuovamente facendo notizia, tornando ai livelli pre-COVID. Nel Q2, Konvoy ha riportato deal significativi come l'acquisizione di Scopely da parte di Savvy Games Group e l'acquisto di Zynga da parte di Take-Two. Nel Q3, Sega ha completato l'acquisizione di Rovio per 776 milioni di dollari, e Light & Wonder ha stipulato un accordo per acquisire il restante 17% delle azioni pubbliche di SciPlay.

La colossale acquisizione di Activision Blizzard da parte di Microsoft per 69 miliardi di dollari è sul punto di essere finalizzata, dopo quasi due anni di trattative. Per affrontare le preoccupazioni sul potenziale anti-competitivo nel cloud gaming, Microsoft ha accettato di cedere i diritti di cloud streaming di ATVI a Ubisoft per i prossimi 15 anni, una mossa che è stata accolta con favore dai regolatori del Regno Unito, portando all'approvazione dell'acquisizione il 13 ottobre.

Rilevanza per il Gaming Web3

Questo report completo sui trend dell'industria del gaming nel Q3 2023 sottolinea il panorama in evoluzione del gaming web3. L'attenzione allo sviluppo di contenuti, i sostanziosi finanziamenti nei settori della tecnologia e delle piattaforme di gaming web3, e le dinamiche di fusioni e acquisizioni, insieme ai cambiamenti strategici di Unity, giocano tutti ruoli vitali nel plasmare il futuro del gaming. Restate sintonizzati per ulteriori approfondimenti mentre l'industria del gaming continua la sua affascinante trasformazione.