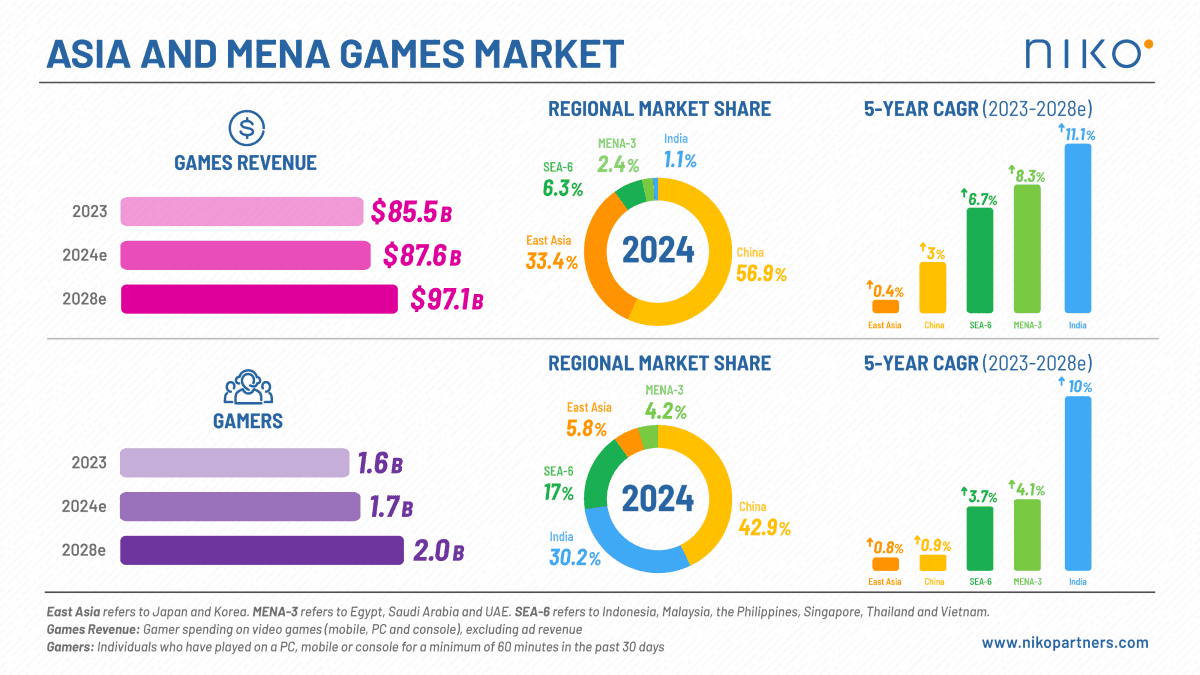

Menurut laporan baru dari Niko Partners, gabungan pasar gaming Asia dan wilayah MENA diperkirakan akan mencapai total nilai $96 miliar pada tahun 2029. Pada tahun 2024, total volume pasar mencapai $86,6 miliar. Niko Partners memperkirakan tingkat pertumbuhan tahunan rata-rata sebesar 2,1% selama lima tahun ke depan, meskipun ada periode stagnasi pada tahun 2024. Laporan ini menempatkan wilayah-wilayah ini sebagai kontributor terbesar bagi industri gaming global, saat ini menyumbang lebih dari separuh pendapatan gaming dan basis pengguna dunia.

Proyeksi Pasar Gaming Asia dan MENA

Proyeksi Pasar Gaming Asia dan MENA

Jumlah pemain di Asia dan MENA diperkirakan akan mencapai 2 miliar pada akhir tahun 2029, melampaui gabungan basis pemain di seluruh dunia. Di Asia, Tiongkok, Jepang, dan Korea Selatan diproyeksikan menjadi kontributor utama dalam hal pendapatan. Pada tahun 2029, ketiga negara ini diperkirakan akan menghasilkan 88,7% dari total pendapatan dari pasar Asia dan MENA.

India disorot sebagai pasar pertumbuhan utama. Negara ini memimpin dalam tingkat pertumbuhan tahunan rata-rata yang diproyeksikan baik dalam pendapatan maupun jumlah pemain, dengan perkiraan peningkatan tahun-ke-tahun sebesar 12,3% dalam pendapatan dan 8,8% dalam pemain. Pada tahun 2025, India diperkirakan akan memiliki 724 juta pemain, yang akan mewakili 30,3% dari basis pemain di seluruh wilayah yang ditinjau.

Namun, negara ini hanya akan menyumbang 1,2% dari total pendapatan, menunjukkan jumlah pengguna yang tinggi dengan pengeluaran rata-rata yang relatif rendah. Thailand diidentifikasi sebagai pasar gaming terbesar dan tercepat di Asia Tenggara. Volume pasarnya diproyeksikan mencapai $2,4 miliar pada tahun 2029, mencerminkan pertumbuhan regional yang stabil dan peningkatan partisipasi pengguna.

Proyeksi Pasar Gaming Asia dan MENA

Tren Pertumbuhan di Pasar MENA

Tiga negara MENA—Arab Saudi, Uni Emirat Arab, dan Mesir—diperkirakan akan tumbuh pada tingkat tahunan sebesar 6,8% hingga tahun 2029. Di antara negara-negara ini, UEA diperkirakan akan mencapai Average Revenue Per User (ARPU) melebihi $100 pada akhir periode perkiraan. Angka-angka ini menunjukkan investasi berkelanjutan dalam infrastruktur gaming dan peningkatan keterlibatan konsumen di wilayah tersebut.

Pergeseran Demografi dan Platform

Porsi yang semakin besar dari audiens gaming di wilayah ini terdiri dari pemain wanita. Di wilayah MENA-3, wanita sekarang mewakili 37% dari populasi gaming, sementara di India, angka ini telah mencapai 40%. Angka-angka ini menunjukkan peningkatan yang signifikan dari tahun-tahun sebelumnya, ketika partisipasi wanita di bawah 20%. Pergeseran ini menunjukkan keterlibatan demografi yang lebih luas dalam gaming dan menyoroti dinamika sosial yang berubah.

Laporan ini juga mencatat bahwa teknologi web3, acara eSports, dan pengenalan konsol gaming baru berkontribusi pada perubahan cara game dikonsumsi. Perkembangan ini mendorong pemain yang mengutamakan mobile untuk menjelajahi platform PC dan konsol, yang semakin mendiversifikasi pasar. Selain itu, meningkatnya jumlah pengguna berbayar di Asia dan MENA mendukung prospek ekspansi berkelanjutan dalam pendapatan dan keterlibatan.

Proyeksi Pasar Gaming Asia dan MENA

Kesimpulan

Meskipun terjadi perlambatan pada tahun 2024, pasar gaming di Asia dan MENA diperkirakan akan tumbuh secara stabil selama lima tahun ke depan. Dengan volume pasar yang diproyeksikan sebesar $96 miliar pada tahun 2029 dan basis pemain sebesar 2 miliar, wilayah-wilayah ini akan tetap menjadi pusat industri gaming global. Pendorong utama termasuk peningkatan keterlibatan pengguna, peningkatan partisipasi wanita, pergeseran teknologi, dan investasi regional dalam infrastruktur gaming. Temuan Niko Partners menunjukkan potensi jangka panjang yang berkelanjutan bagi para pemangku kepentingan industri yang beroperasi di pasar ini.