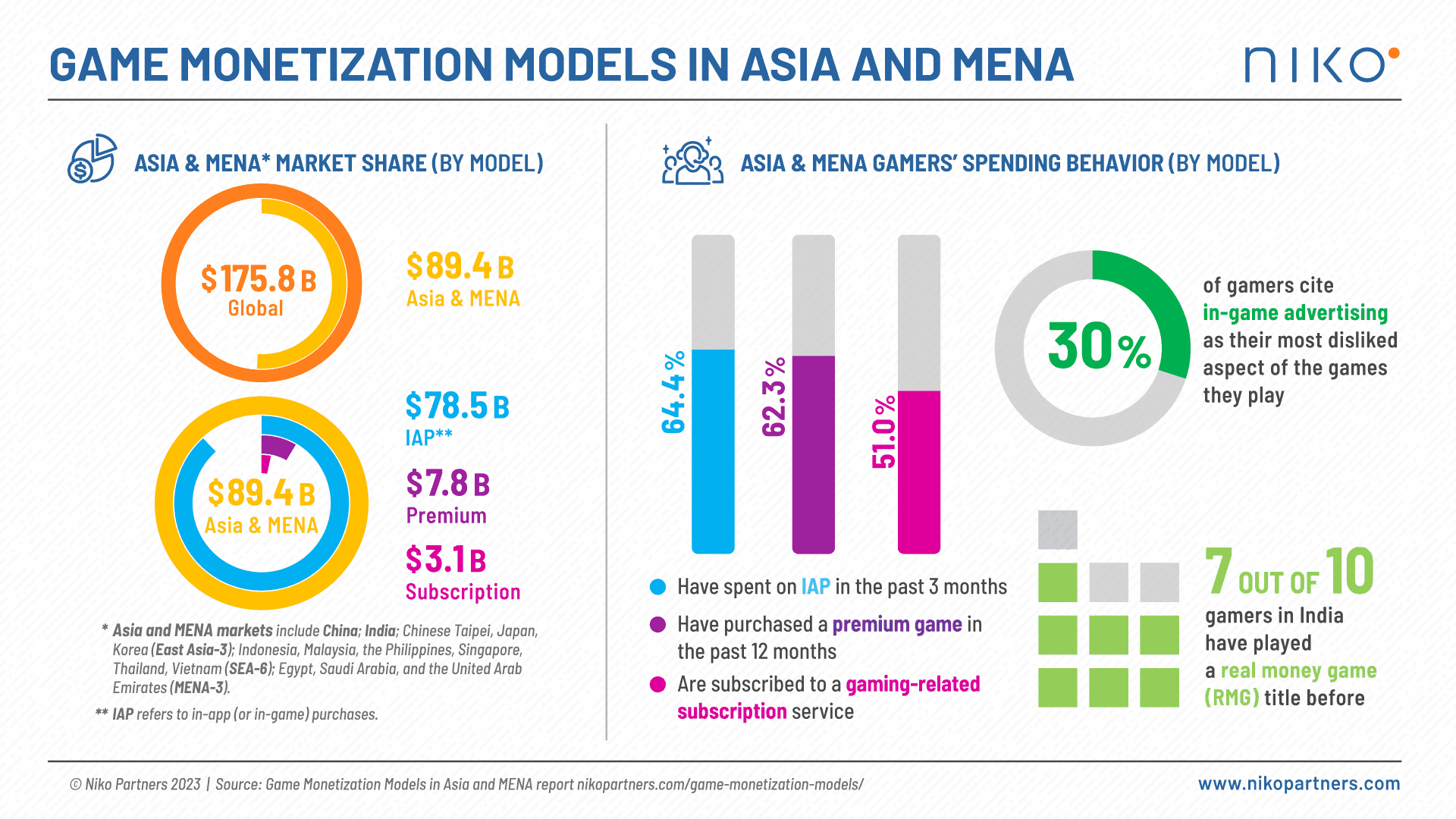

Dalam laporan terbaru oleh Niko Partners, pasar game di Asia dan Timur Tengah & Afrika Utara (MENA) diprediksi telah mencapai angka $89,4 miliar dalam pembayaran untuk tahun 2023. Angka signifikan ini mencerminkan pengaruh yang berkembang dan dampak ekonomi dari industri game di wilayah ini. Menariknya, 62,3% pengguna di pasar mobile yang didominasi Free-2-Play (F2P) membeli game dalam setahun terakhir. Dalam pembahasan mendalam ini, kami menguraikan temuan-temuan utama dan menambahkan wawasan untuk game web3.

Catatan: Perusahaan ini mempertimbangkan pasar Tiongkok, India, Taipei Tiongkok, Jepang, Korea Selatan, Indonesia, Malaysia, Filipina, Singapura, Thailand, dan Vietnam (Asia); Mesir, Arab Saudi, dan UEA (MENA-3).

Laporan "Model Monetisasi Game di Asia & MENA", yang disusun oleh Niko Partners, menyoroti lima strategi monetisasi utama: Premium Games, Subscriptions, In-Game Purchases, In-Game Advertising, dan Real Money Gaming. Pendekatan komprehensif laporan ini melibatkan pengumpulan data primer dan sekunder, termasuk survei gamer eksklusif, wawancara industri, laporan keuangan dari perusahaan, statistik resmi, dan data makroekonomi.

Temuan Utama:

1. In-Game Purchases: In-game purchases (IAP) muncul sebagai model monetisasi yang dominan, menyumbang 87,8% (sekitar $78,5 miliar) dari pengeluaran pemain di Asia & MENA. Ini menggarisbawahi pentingnya mikrotransaksi dan barang virtual dalam mendorong pendapatan bagi pengembang game.

2. Hambatan Harga untuk Non-Pembelanja: Laporan ini mengidentifikasi faktor harga sebagai hambatan utama bagi gamer yang tidak berbelanja di wilayah tersebut, dengan 39,3% gamer mobile yang tidak berbelanja dan 44,3% gamer PC yang tidak berbelanja menyebutnya sebagai penghalang utama.

3. Pembelian Game Premium: Sebanyak 62,3% gamer di Asia & MENA telah membeli game premium dalam 12 bulan terakhir di berbagai platform, menekankan permintaan yang berkelanjutan untuk pengalaman bermain game berkualitas tinggi. Penjualan game yang didistribusikan melalui model Premium menghasilkan $7,8 miliar pada tahun 2023.

4. Layanan Berlangganan: Menurut survei tahun 2023, 30% gamer yang membayar di wilayah tersebut telah memilih layanan berlangganan bulanan untuk mengakses video game. Persentase ini meningkat menjadi 51% jika mempertimbangkan semua jenis langganan game, termasuk layanan bernilai tambah seperti Twitch Prime. Langganan menyumbang tambahan $3,1 miliar. Niko Partners tidak memperhitungkan iklan dalam pendapatan keseluruhan.

5. In-Game Advertising: In-game advertising (IGA) menerima reaksi beragam, dengan 30% gamer mobile di Asia & MENA menyebutnya sebagai aspek yang paling tidak mereka sukai dari game yang mereka mainkan. Ini menyoroti keseimbangan yang rumit yang diperlukan dalam menerapkan strategi periklanan dalam game.

6. Real Money Gaming di India: Real Money Gaming (RMG) sangat populer di India, di mana 7 dari 10 gamer telah terlibat dengan judul RMG. Ini menggarisbawahi preferensi yang beragam dalam lanskap game di berbagai negara.

Relevansi dengan Web3 Gaming:

Seiring berkembangnya industri game, temuan-temuan ini memiliki relevansi khusus dengan bidang web3 gaming yang sedang berkembang. Memahami preferensi pemain, perilaku pengeluaran, dan potensi hambatan sangat penting bagi perusahaan web3 gaming untuk mengembangkan strategi yang efektif dan memaksimalkan margin keuntungan sambil mematuhi peraturan yang ada. Wawasan dari laporan Niko Partners memberikan peta jalan yang berharga untuk menavigasi lanskap web3 gaming yang dinamis, memastikan pengalaman bermain game yang berkelanjutan dan menarik bagi pengguna di Asia dan MENA.